- 投资者对PCAOB审计的情绪过于悲观,有多种迹象表明阿里巴巴可以毫无问题地通过此次审计。

- 最近一个季度,网上零售销售好于预期,并有所改善,这对阿里巴巴来说是个好兆头。

- 效率提升可能会给EBITDA和盈利能力带来惊喜,因为管理层继续专注于提高效率和改善成本结构。

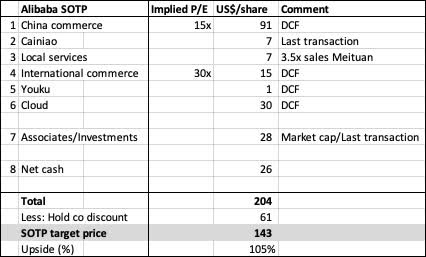

- 根据零部件估值的总和,阿里巴巴的目标价为143美元,这意味着比当前水平上涨105%。

阿里巴巴(纽约证券交易所代码:BABA)将在大约两周后发布其23财年第二季度业绩。虽然该股自上个季度以来一直呈下跌趋势,但预期正在达到极低的水平,并且有一个低门槛需要击败,阿里巴巴就像一个螺旋弹簧,随时准备在任何好消息中反弹。事实上,我认为有一些因素将推动股票的重新评级,并更积极地改变情绪。这种情况发生只是时间问题,在我看来,这不是是否的问题,而是何时发生的问题。我的目标是帮助投资者看到我们可能接近底部,而不是事后才意识到底部已经到来。

投资理念

阿里巴巴是我写了一段时间的股票,早期的文章可以在这里找到。自上一篇文章以来,我认为我们已经看到投资者对阿里巴巴的情绪恶化,因为退市风险和对宏观的担忧。然而,正如本文所强调的,在我看来,退市风险被夸大了,在这方面的任何障碍清除都将成为巨大的股价催化剂。另一方面,围绕阿里巴巴的宏观担忧是真实的,因为如果消费者情绪减弱,电子商务将放缓。也就是说,如下所述,本季度在线零售销售数据实际上有所改善,这应该会在即将到来的23财年第二季度业绩中给投资者带来积极惊喜。我喜欢阿里巴巴的风险/回报机会,它仍然是一种有吸引力的逆向投资,原因如下:

- 中国商务:管理层专注于推动中国商业领域的高质量增长,因为阿里巴巴在其平台上拥有超过10亿用户,每个用户每年花费约1,300美元。这带来了进一步的货币化机会,以及增加每个用户的钱包份额的机会。

- 国际贸易:Lazada仍然是阿里巴巴增长最快、最有前途的细分市场之一,因为有结构性的顺风推动着国际市场的发展,比如东南亚的电子商务渗透率低。因此,从长远来看,Lazada将成为关键的增长动力,因为管理层利用中国电子商务的专业知识进行国际扩张。

- 云:虽然阿里巴巴受到中国大型科技公司的打击,但它继续保持其在亚太地区的市场领导地位,并在中国云市场获得份额。阿里云将寻求向海外扩张,因为它有多个杠杆可以进入下一阶段的增长。

- 为未来增长投资:阿里巴巴将继续为未来投资,特别是在关键战略和技术领域,这将有助于其获得长期、可持续和高质量增长所需的能力。

房间里的大象

人们对PCAOB将在阿里巴巴上进行的会计审计表示担忧。在我看来,投资者对PCAOB会计审计过于消极。首先,PCAOB正在进行的审计涉及一批在美国上市的中国公司。其次,值得注意的是,阿里巴巴首席财务官重申,阿里巴巴的财务报表是按照美国公认会计原则标准和规则编制的,经普华永道香港审计,其财务报表每年都收到普华永道的合格意见。

因此,除了宏观上潜在的进一步疲软外,阿里巴巴目前面临的另一个最大问题是PCAOB正在进行的审计,因为人们担心PCAOB可能会发现阿里巴巴的财务报表存在问题。

事实上,在我看来,在中美当局于8月签署协议后,这大大降低了尚未完全定价的ADR退市风险。

此外,据说美国审计检查员也提前完成了对华的现场工作,这表明这一过程取得了某种进展,并且没有发现问题的可能性增加了。

最后,阿里巴巴的香港上市可能会在2023财年初获得南向通批准。这绝对是另一个积极因素,因为更多的内地投资者可以推动对香港上市股票的需求和流动性。

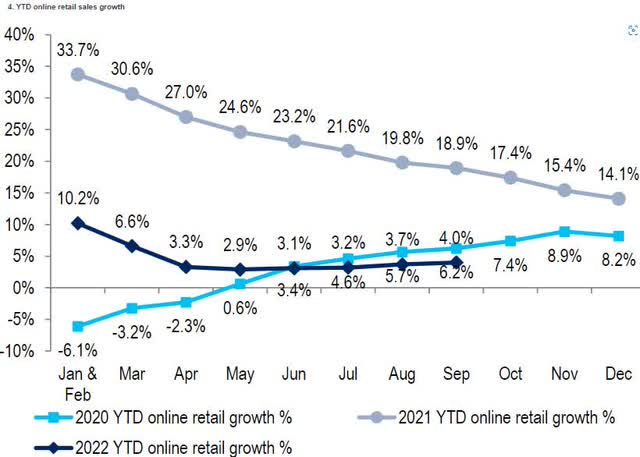

改善在线零售销售增长趋势

根据下面的 2022 年年初至今在线零售销售增长数据,我们可以看到,自 7 月以来,年初至今的在线零售额增长从 5 月份的 2.9% 回升至 9 月份的 4.0%。事实上,最新的9月份国家统计局数据略高于预期,9月份在线零售额同比增长6.2%,同比增长8.3%,表明随着疫情的持续,在线消费继续增长。

中国零售销售改善

效率提升可能是穿着闪亮盔甲的骑士

毫无疑问,对宏观的担忧是存在的。鉴于全球宏观背景的不确定性,这是可以理解的。然而,我认为投资者可能忽视的一个领域是阿里巴巴的盈利能力角度。重点应该放在效率提升上,在我看来,考虑到管理层最近几个季度的优先事项,这可能会令人惊讶。

我认为,由于效率的提高,我们可以看到好于预期的EBITDA和盈利能力。与此同时,阿里巴巴管理层继续优化其战略计划的投资支出,并进一步提高运营效率。我认为我们可以在淘宝交易、淘宝菜和盒马侍等一些业务中看到更少的损失。

估价

由于阿里巴巴旗下有大量不同类型的业务,我继续尝试使用零件估值模型的总和来评估阿里巴巴。

- 对于中国商务,我认为我对2023F的财务预测已经降低了风险,因为我考虑到中国宏观经济环境疲软导致中国商业放缓的潜在放缓,这可能会影响近期的消费者信心,从而影响短期的电子商务需求。

- 对于菜鸟、本地服务以及阿里巴巴持有的其他联营公司和投资,考虑到各自股价的最新变化,这些资产的价值取决于各自公司的最新市值和交易价值。

- 对于云、国际商务和优酷,我使用DCF方法,根据对每个业务部门未来业绩的预测来确定这些业务的价值。在我的预测中嵌入了对Lazada在国际商务领域的长期增长潜力的假设,以及云领域的国际扩张机会。

应用30%的持股折扣,阿里巴巴的目标价为143美元,这意味着比当前水平上涨105%。

阿里巴巴目标价格 - 零件估价模型之和(作者生成模型)

风险

竞争

鉴于阿里巴巴的规模,它仍然处于弱势地位。它需要继续投资于未来,因为如果竞争对手继续创新,其领导地位可能会受到压力。在中国电子商务领域,随着中国电子商务格局的成熟,JD.com(JD)和拼多多(PDD)等本土企业仍然是激烈的竞争对手。除了这些电子商务参与者之外,还有TikTok和其他与阿里巴巴竞争的形式竞争。在其国际电子商务领域,亚马逊(AMZN)和Sea Limited(SE)的Shopee仍然致力于其国际扩张,并为Lazada的业务部门增加了进一步的压力。

监管和政治风险

正如早些时候对科技行业的打击和共同繁荣措施所表明的那样,中国对大型科技的打击仍然存在风险。虽然中国第20次党代会已经结束,但习近平的新团队如何应对中国的大型科技公司还有待观察。如果有迹象表明大型科技和反垄断打击已经结束,这对阿里巴巴来说将是一个上行风险,因为它受到监管和政治风险的打击最大。如果对中国大型科技公司的打击继续下去,这可能会给阿里巴巴股东带来进一步的痛苦。

云风险

虽然阿里巴巴在云市场拥有强大的地位,并且继续以牺牲中国其他参与者为代价获得份额,但来自华为,腾讯(OTCPK:TCEHY)和中国电信等参与者的竞争可能会使该领域的运营变得更加困难,因为增长和利润率可能会受到影响。

结论

阿里巴巴就像一个盘绕的弹簧,准备反弹。有了正确的消息作为催化剂,这不是是否的问题,而是时间的问题。随着越来越多的迹象表明退市风险正在缓慢改善,这应该会消除阿里巴巴股票的巨大悬而未决,因为这一直是该股最大的担忧之一。另一个担忧是宏观疲软,这将对电子商务公司产生负面影响。积极的一面是,本季度的在线零售销售数据显示,这些数字的增长好于预期,这可能会使本季度中国的电子商务增长出人意料。最后,管理层继续优先考虑效率提升和成本结构的改善,因此,这可能会在即将到来的季度业绩中对EBITDA和盈利能力产生积极的惊喜。根据零部件估值的总和,阿里巴巴的目标价为143美元,这意味着比当前水平上涨105%。