- 投資者對PCAOB審計的情緒過於悲觀,有多種跡象表明阿裏巴巴可以毫無問題地通過此次審計。

- 最近一個季度,網上零售銷售好於預期,並有所改善,這對阿裏巴巴來說是個好兆頭。

- 效率提升可能會給EBITDA和盈利能力帶來驚喜,因爲管理層繼續專注於提高效率和改善成本結構。

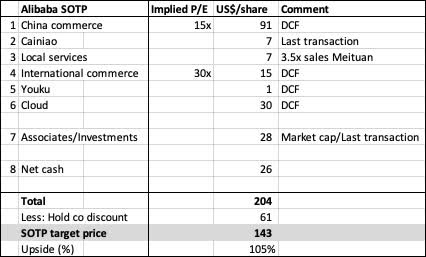

- 根據零部件估值的總和,阿裏巴巴的目標價爲143美元,這意味着比當前水平上漲105%。

阿裏巴巴(紐約證券交易所代碼:BABA)將在大約兩週後發佈其23財年第二季度業績。雖然該股自上個季度以來一直呈下跌趨勢,但預期正在達到極低的水平,並且有一個低門檻需要擊敗,阿裏巴巴就像一個螺旋彈簧,隨時準備在任何好消息中反彈。事實上,我認爲有一些因素將推動股票的重新評級,並更積極地改變情緒。這種情況發生只是時間問題,在我看來,這不是是否的問題,而是何時發生的問題。我的目標是幫助投資者看到我們可能接近底部,而不是事後才意識到底部已經到來。

投資理念

阿裏巴巴是我寫了一段時間的股票,早期的文章可以在這裏找到。自上一篇文章以來,我認爲我們已經看到投資者對阿裏巴巴的情緒惡化,因爲退市風險和對宏觀的擔憂。然而,正如本文所強調的,在我看來,退市風險被誇大了,在這方面的任何障礙清除都將成爲巨大的股價催化劑。另一方面,圍繞阿裏巴巴的宏觀擔憂是真實的,因爲如果消費者情緒減弱,電子商務將放緩。也就是說,如下所述,本季度在線零售銷售數據實際上有所改善,這應該會在即將到來的23財年第二季度業績中給投資者帶來積極驚喜。我喜歡阿裏巴巴的風險/回報機會,它仍然是一種有吸引力的逆向投資,原因如下:

- 中國商務:管理層專注於推動中國商業領域的高質量增長,因爲阿裏巴巴在其平臺上擁有超過10億用戶,每個用戶每年花費約1,300美元。這帶來了進一步的貨幣化機會,以及增加每個用戶的錢包份額的機會。

- 國際貿易:Lazada仍然是阿裏巴巴增長最快、最有前途的細分市場之一,因爲有結構性的順風推動着國際市場的發展,比如東南亞的電子商務滲透率低。因此,從長遠來看,Lazada將成爲關鍵的增長動力,因爲管理層利用中國電子商務的專業知識進行國際擴張。

- 雲:雖然阿裏巴巴受到中國大型科技公司的打擊,但它繼續保持其在亞太地區的市場領導地位,並在中國雲市場獲得份額。阿裏雲將尋求向海外擴張,因爲它有多個槓桿可以進入下一階段的增長。

- 爲未來增長投資:阿裏巴巴將繼續爲未來投資,特別是在關鍵戰略和技術領域,這將有助於其獲得長期、可持續和高質量增長所需的能力。

房間裏的大象

人們對PCAOB將在阿裏巴巴上進行的會計審計表示擔憂。在我看來,投資者對PCAOB會計審計過於消極。首先,PCAOB正在進行的審計涉及一批在美國上市的中國公司。其次,值得注意的是,阿裏巴巴首席財務官重申,阿裏巴巴的財務報表是按照美國公認會計原則標準和規則編制的,經普華永道香港審計,其財務報表每年都收到普華永道的合格意見。

因此,除了宏觀上潛在的進一步疲軟外,阿裏巴巴目前面臨的另一個最大問題是PCAOB正在進行的審計,因爲人們擔心PCAOB可能會發現阿裏巴巴的財務報表存在問題。

事實上,在我看來,在中美當局於8月簽署協議後,這大大降低了尚未完全定價的ADR退市風險。

此外,據說美國審計檢查員也提前完成了對華的現場工作,這表明這一過程取得了某種進展,並且沒有發現問題的可能性增加了。

最後,阿裏巴巴的香港上市可能會在2023財年初獲得南向通批準。這絕對是另一個積極因素,因爲更多的內地投資者可以推動對香港上市股票的需求和流動性。

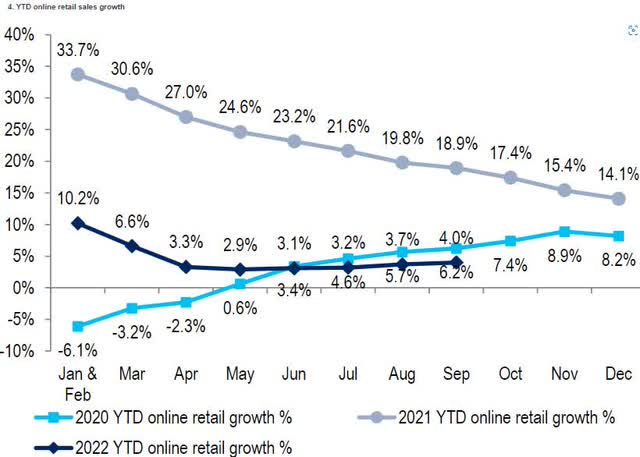

改善在線零售銷售增長趨勢

根據下面的 2022 年年初至今在線零售銷售增長數據,我們可以看到,自 7 月以來,年初至今的在線零售額增長從 5 月份的 2.9% 回升至 9 月份的 4.0%。事實上,最新的9月份國家統計局數據略高於預期,9月份在線零售額同比增長6.2%,同比增長8.3%,表明隨着疫情的持續,在線消費繼續增長。

中國零售銷售改善

效率提升可能是穿着閃亮盔甲的騎士

毫無疑問,對宏觀的擔憂是存在的。鑑於全球宏觀背景的不確定性,這是可以理解的。然而,我認爲投資者可能忽視的一個領域是阿裏巴巴的盈利能力角度。重點應該放在效率提升上,在我看來,考慮到管理層最近幾個季度的優先事項,這可能會令人驚訝。

我認爲,由於效率的提高,我們可以看到好於預期的EBITDA和盈利能力。與此同時,阿裏巴巴管理層繼續優化其戰略計劃的投資支出,並進一步提高運營效率。我認爲我們可以在淘寶交易、淘寶菜和盒馬侍等一些業務中看到更少的損失。

估價

由於阿裏巴巴旗下有大量不同類型的業務,我繼續嘗試使用零件估值模型的總和來評估阿裏巴巴。

- 對於中國商務,我認爲我對2023F的財務預測已經降低了風險,因爲我考慮到中國宏觀經濟環境疲軟導致中國商業放緩的潛在放緩,這可能會影響近期的消費者信心,從而影響短期的電子商務需求。

- 對於菜鳥、本地服務以及阿裏巴巴持有的其他聯營公司和投資,考慮到各自股價的最新變化,這些資產的價值取決於各自公司的最新市值和交易價值。

- 對於雲、國際商務和優酷,我使用DCF方法,根據對每個業務部門未來業績的預測來確定這些業務的價值。在我的預測中嵌入了對Lazada在國際商務領域的長期增長潛力的假設,以及雲領域的國際擴張機會。

應用30%的持股折扣,阿裏巴巴的目標價爲143美元,這意味着比當前水平上漲105%。

阿裏巴巴目標價格 - 零件估價模型之和(作者生成模型)

風險

競爭

鑑於阿裏巴巴的規模,它仍然處於弱勢地位。它需要繼續投資於未來,因爲如果競爭對手繼續創新,其領導地位可能會受到壓力。在中國電子商務領域,隨着中國電子商務格局的成熟,JD.com(JD)和拼多多(PDD)等本土企業仍然是激烈的競爭對手。除了這些電子商務參與者之外,還有TikTok和其他與阿裏巴巴競爭的形式競爭。在其國際電子商務領域,亞馬遜(AMZN)和Sea Limited(SE)的Shopee仍然致力於其國際擴張,併爲Lazada的業務部門增加了進一步的壓力。

監管和政治風險

正如早些時候對科技行業的打擊和共同繁榮措施所表明的那樣,中國對大型科技的打擊仍然存在風險。雖然中國第20次黨代會已經結束,但習近平的新團隊如何應對中國的大型科技公司還有待觀察。如果有跡象表明大型科技和反壟斷打擊已經結束,這對阿裏巴巴來說將是一個上行風險,因爲它受到監管和政治風險的打擊最大。如果對中國大型科技公司的打擊繼續下去,這可能會給阿裏巴巴股東帶來進一步的痛苦。

雲風險

雖然阿裏巴巴在雲市場擁有強大的地位,並且繼續以犧牲中國其他參與者爲代價獲得份額,但來自華爲,騰訊(OTCPK:TCEHY)和中國電信等參與者的競爭可能會使該領域的運營變得更加困難,因爲增長和利潤率可能會受到影響。

結論

阿裏巴巴就像一個盤繞的彈簧,準備反彈。有了正確的消息作爲催化劑,這不是是否的問題,而是時間的問題。隨着越來越多的跡象表明退市風險正在緩慢改善,這應該會消除阿裏巴巴股票的巨大懸而未決,因爲這一直是該股最大的擔憂之一。另一個擔憂是宏觀疲軟,這將對電子商務公司產生負面影響。積極的一面是,本季度的在線零售銷售數據顯示,這些數字的增長好於預期,這可能會使本季度中國的電子商務增長出人意料。最後,管理層繼續優先考慮效率提升和成本結構的改善,因此,這可能會在即將到來的季度業績中對EBITDA和盈利能力產生積極的驚喜。根據零部件估值的總和,阿裏巴巴的目標價爲143美元,這意味着比當前水平上漲105%。

More Content