全球市场主要指数一片绿。。

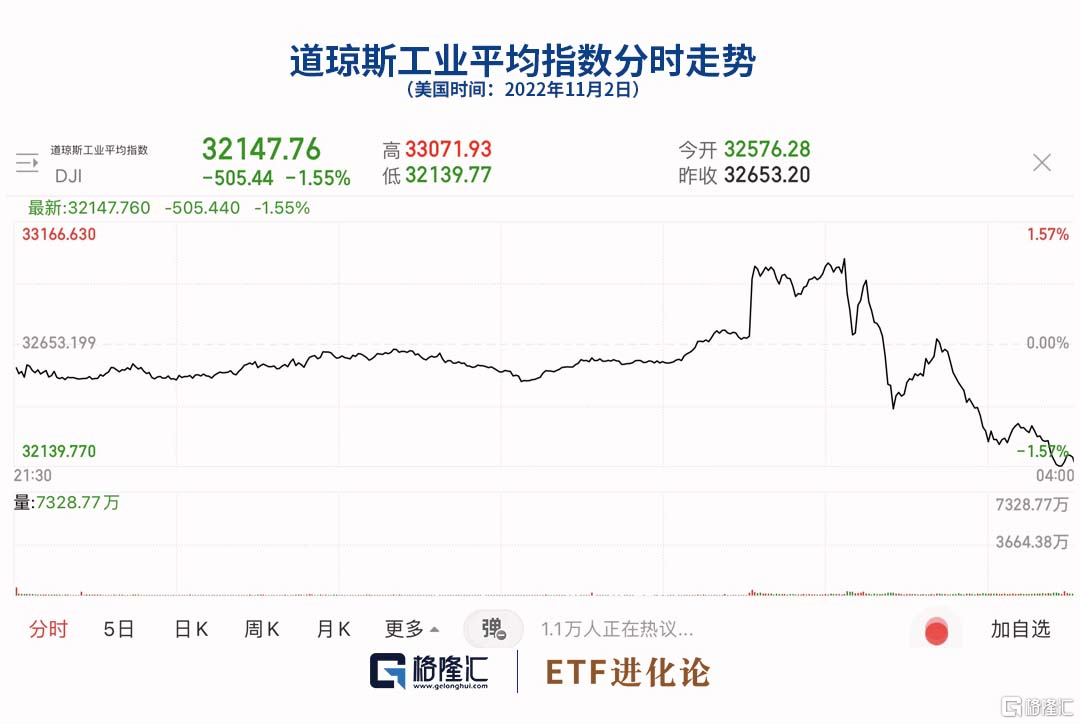

美股科技股尾盘集体跳水,“元宇宙”Meta跌4.89%,市值2400亿美元,股价再创七年新低,回到2015年的水平。

特斯拉跌5.64%,亚马逊跌5%,至2020年3月来最低,奈飞跌4.8%,苹果跌3.73%,微软和谷歌跌超3.5%,股价创去年1月来最低。

1

鲍威尔一己之力干崩美股

美联储正式宣布11月加息75个基点,将联邦基金利率目标区间上调到3.75%至4.00%。这是美联储今年以来第六次加息,也是连续第四次加息75个基点,今年累计加息375个基点,创自1981年以来的最大密集加息幅度。

本次加息75个基点,符合市场预期,“靴子落地”后,美股三大指数直线拉升,道指一度最高涨1%。

随后,美联储主席鲍威尔举行新闻发布会,市场作出鹰派解读,美股开始转跌。鲍威尔再凭一己之力干崩美股,搅动全球市场,他说了什么?

鲍威尔发布会上虽然承认最快在12月或2月的会议上会放缓加息步伐,但又说现在仍有必要继续加息,美联储并没有过度加息。并称历史记录强烈警吿不要过早放松,将保持政策路径直到工作完成,尽一切努力实现通胀目标,现在考虑暂停加息还为时过早。

鲍威尔同时强调,美联储坚决致力于降低通货膨胀,强烈承诺将压低美国通胀至2%这一目标。虽然长期通胀预期已经回落,但短期通胀预期升势非常令人担忧,可能令通胀变得根深蒂固,降低通胀可能需要决心和耐心。

鹰派言论再度影响市场,美股跳水,纳指跌3.36%,道指跌1.55%,标普500跌2.5%。

华尔街基金经理亚当·萨尔罕称,投资者在加息决议发布后以为美联储将转向“鸽派”,但鲍威尔的讲话仍然偏向“鹰派”,所以市场才会有如此大的波动。

在11月的议息会议后,美联储年内还剩下12月14日最后一次议息会议,明年第一次议息会议则于2月1日举行。

芝加哥商业交易所利率观察工具FedWatch的最新数据显示,投资者认为美联储在12月会议上加息50个基点至4.25%-4.50%的概率为61.5%,加息75个基点至4.50%-4.75%的概率为38.5%。

目前市场对美联储今年最后一次会议加息幅度预期,存在明显分歧。天风证券认为美联储可能平滑加息路径,但加息可能持续更长时间,加息终点也可能更高,美联储实际上并未放松,甚至边际强化了紧缩立场。

2

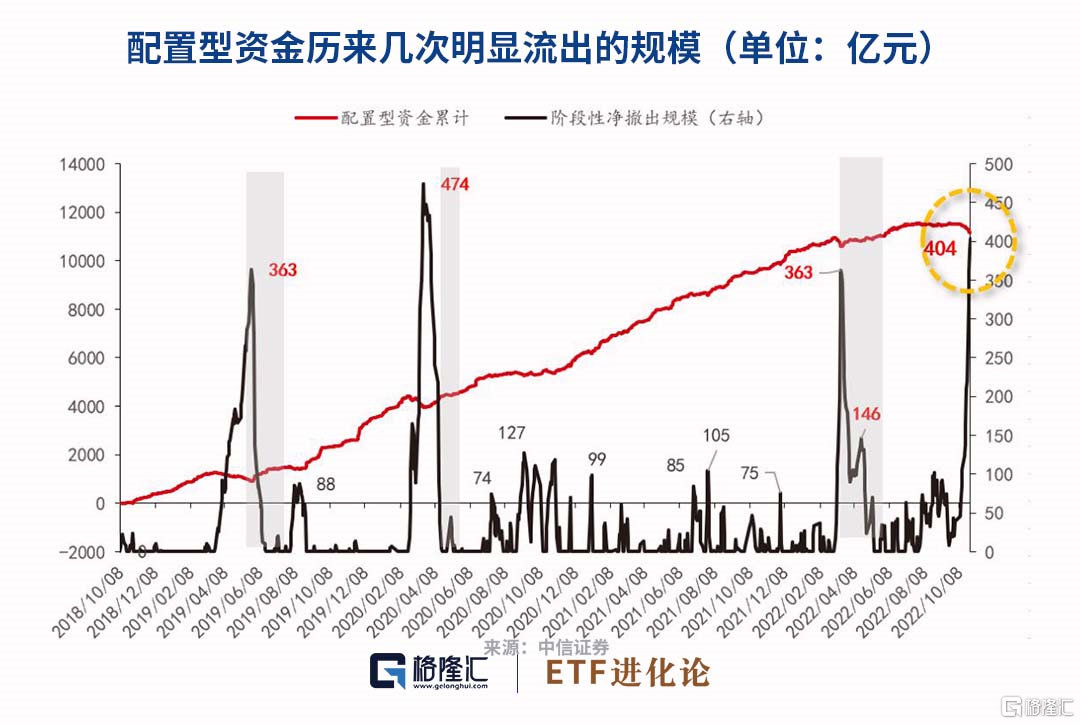

外资流出,私募避险

美联储加息不断,加杠杆、做量化的北向资金也坐立不安。距中信证券测算,截止上周本轮北向配置型资金已累计流出超404亿元,仅低于2020年疫情初期配置型资金阶段性流出474亿元的高点。

北向资金10月以来,净流出贵州茅台182.51亿,卖出平安银行、伊利股份超30亿,中国平安、东方财富、五粮液、格力电器和长江电力卖出超20亿。

(本文内容均为客观数据和信息罗列,不构成任何投资建议)

而在过去几轮北向资金净流出的阶段性高点,基本面预期受到了贸易摩擦或疫情直接冲击而下修,当前基本面预期并没有如过去几轮一样,中信证券预计后续配置型资金持续流出幅度有限。

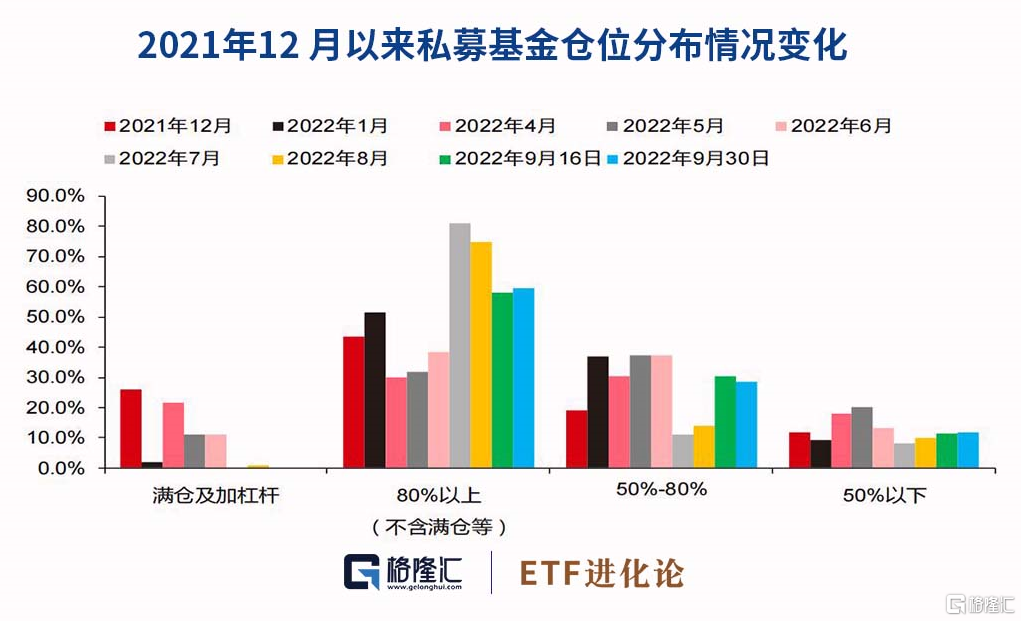

在9月国内私募基金避险特征明显。根据排排网统计数据,截至9月30日,仓位保持在80%以上的私募产品占比为60%,环比8月大幅下滑约15%,已接近今年1月水平;仓位为50%-80%的产品占比从8月的14%提升至28%;仓位在50%之下的产品数量为12%,较8月小幅提升2%。

过去仓位降低,意味着私募资金未来有较大的加仓空间。

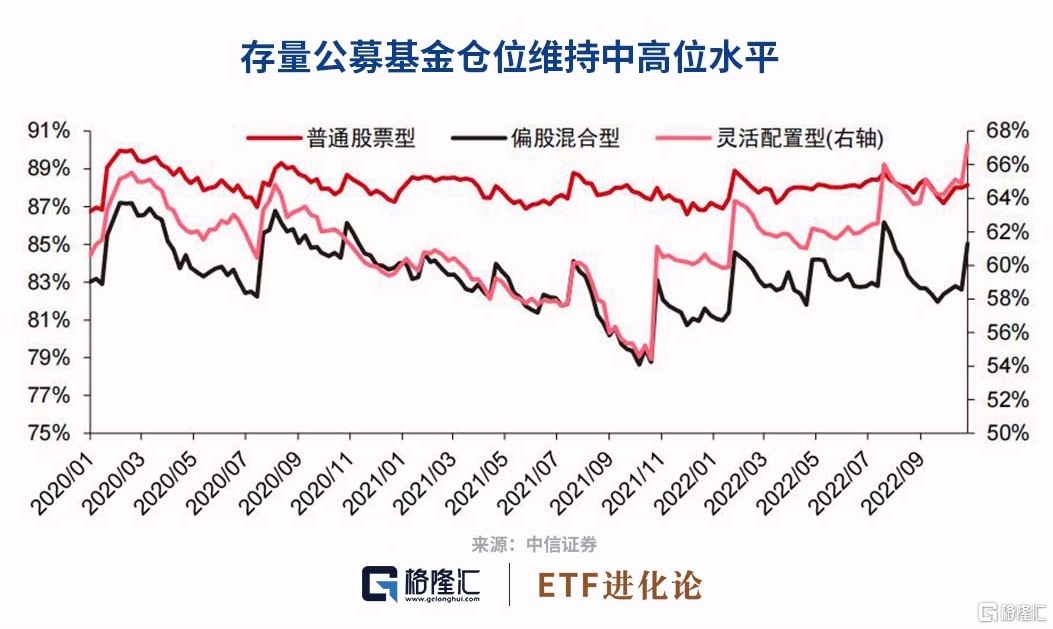

而公募基金仓位,过去几个月一直处于中高水平,更多集中在调整配置方向层面。截至上周,主动权益类公募产品中,普通股票型、偏股混合型、配置型基金的仓位分别为88.14%、85.04%、67.17%,整体仓位变动幅度不大。

3

公募基金调仓换股,医药率先反弹

主动型公募基金调整的方向,主要呈现三个特征:

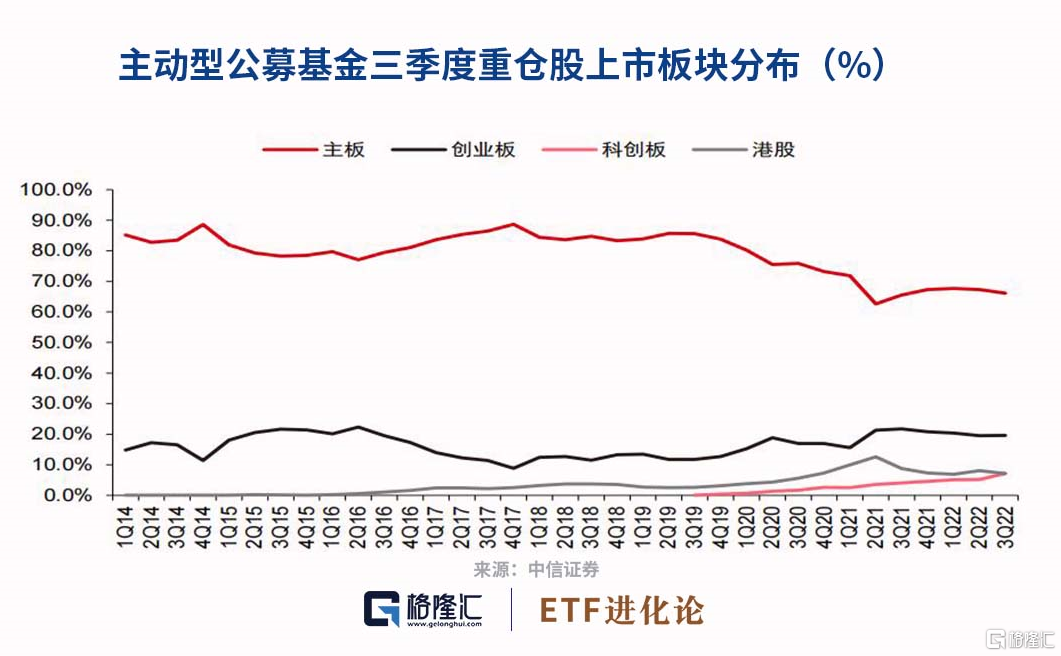

1.主板及港股占比下滑,科创板占比上升

按照公募基金三季度前十大重仓股统计,主板、创业板、科创板、港股的市值占比分别为66.12%、19.63%、7.14%和7.11%。相比较二季度,主板和港股占比分别下滑1.2%和0.9%,而创业板、科创板分别提高0.2%和2.0%。

2.整体调仓:偏向周期制造,医药仓位持续下滑

按照大类板块划分,三季度主动权益类公募基金对中游制造、地产基建两大板块的仓位占比继续上升,环比上季度分别提高了1.6%和0.9%;医药、消费、TMT、金融板块仓位分别环比下滑1.0%、0.1%、0.7%、0.1%。

今年三季度数据显示,主动型基金对上游周期、地产基建(包括新基建)、消费分别处于2004年以来的92.0%、85.4%和70.7%分位,而中游制造、医药、TMT、金融分别处于31%、24.8%、32.3%和1.9%分位。

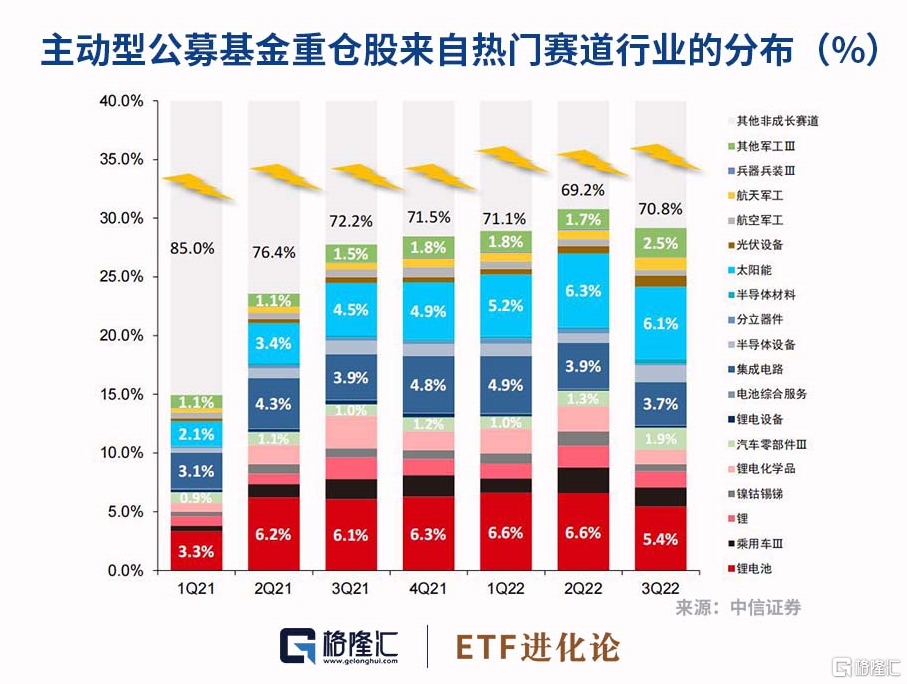

3.降低成长股仓位,新能源内部“高切低”

三季度末,电新、军工、半导体、汽车及零部件为代表的成长制造板块占主动公募仓位比例为29.2%,相比较三季度下滑1.6%。

新能源内部结构呈现“高切低”特征,主动型公募基金从仓位历史分位较高的锂电板块向军工、半导体和光伏切换。

锂电仓位环比下滑3.09%至8.88%,是2021年二季度以来的最低水平;军工仓位环比上升0.92%至4.09%;半导体仓位环比上升0.39%至5.66%;光伏仓位环比小幅上升0.17%至7.06%。

当下的资金流向呈现外资、私募基金减仓,公募资金调仓的格局。

市场情绪化交易集中释放,沪深300指数从7月到10月跌22%。中证医疗指数从去年7月到今年9月腰斩,成为调整深度最大的行业之一。

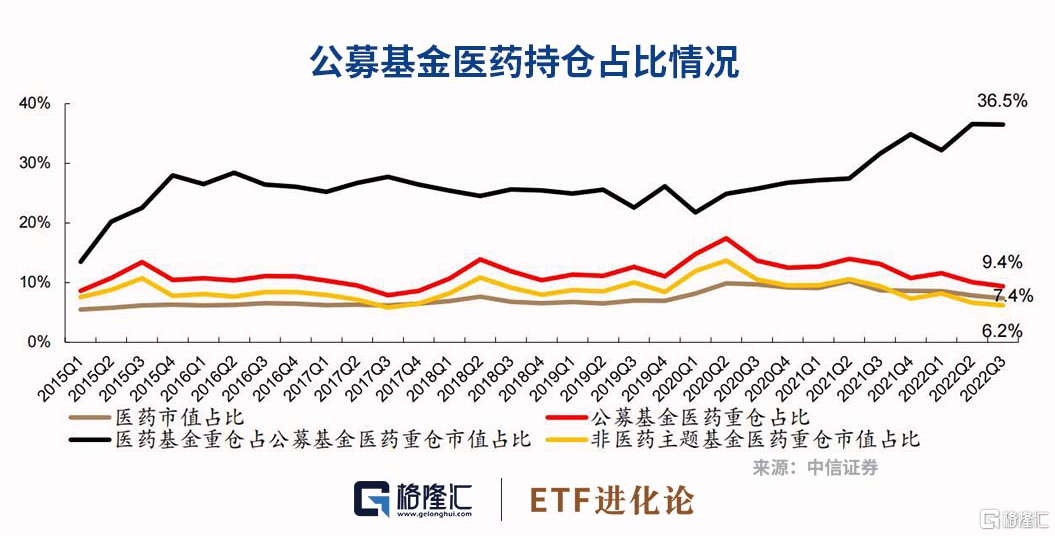

今年三季度,A股总市值84.7万亿,其中医药股总市值6.2万亿,占A股总市值的比例为7.4%。公募基金重仓市值3.1万亿,其中公募基金医药重仓市值2901.4亿,占比9.4%,环比下降0.7%,公募基金医药持仓占比降至2018年以来新低。

医药基金医药重仓市值为1058.8亿,在公募基金医药持仓中的比例保持稳定,占比例为36.5%,环比下降0.1%;非医药主题基金医药持仓市值1842.6亿,在公募基金医药持仓中的占比为5年来新低,占比6.2%,环比下降0.5%。

医药板块9月26日开启反弹,成为市场上表现最好的行业之一,相关ETF涨20%。

行业内部出现分化,9月底以来华森制药、康希诺翻倍,以岭药业、众生药业涨超70%,健帆生物10月底来跌40%。

从三季度看,机构投资的行业分布更分散,行业内部公司走势分化加剧。接下来有很长一段时间的业绩真空期,部分资金正在寻找估值合理、后续有驱动的机会。