据了解,江苏润阳新能源科技股份有限公司(以下简称:润阳股份)将于11月3日上会,拟登陆创业板,海通证券为其保荐机构。

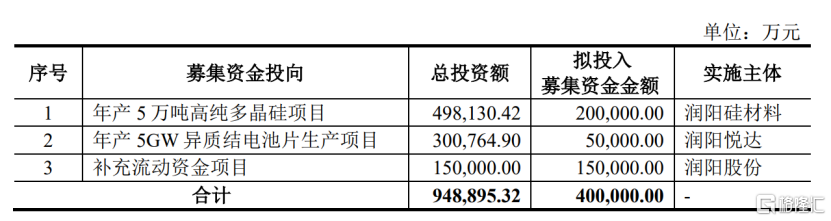

本次冲刺IPO,公司拟募资40亿元,其中20亿元用于“年产5万吨高纯多晶硅项目”、5亿元用于“年产5GW异质结电池片生产项目”、15亿元用于“补充流动资金项目”。

(募集资金用途,招股书)

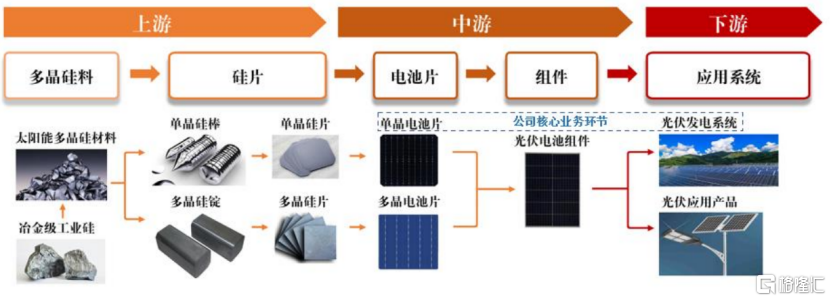

润阳股份是一家光伏企业,主要产品为单晶PERC太阳能电池片,主要销售给大型知名组件厂商,并最终运用于光伏发电系统,是决定发电系统性能的核心部件。

(公司在产业链中所处位置,来源:招股书)

目前,公司单晶PERC电池片产能达到22GW3,具备182mm及以上大尺寸电池片的生产能力,公司将于2023年上半年建成13GW TOPCon电池生产线,并拟实施5GW异质结电池募投项目;此外,公司正在宁夏建设年产5万吨高纯多晶硅项目,并积极申报宁夏GW级光伏电站建设指标、现已获批140MW保障性并网规模。

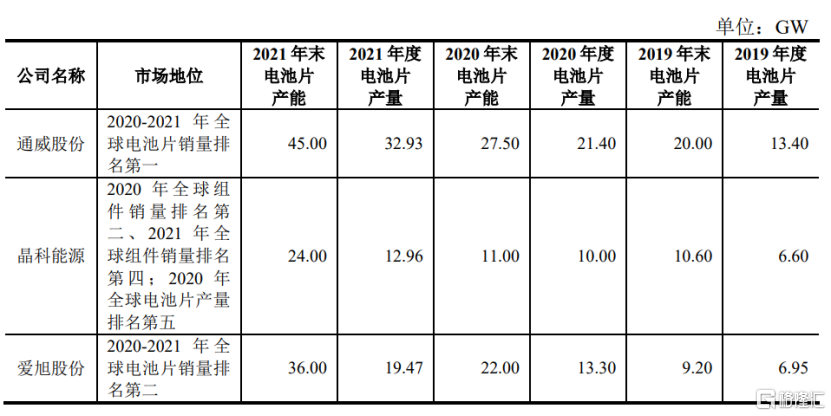

根据PV InfoLink统计,2020年、2021年和2022年上半年公司太阳能电池片销量均位居全球第三名。

(主要竞争者情况,招股书)

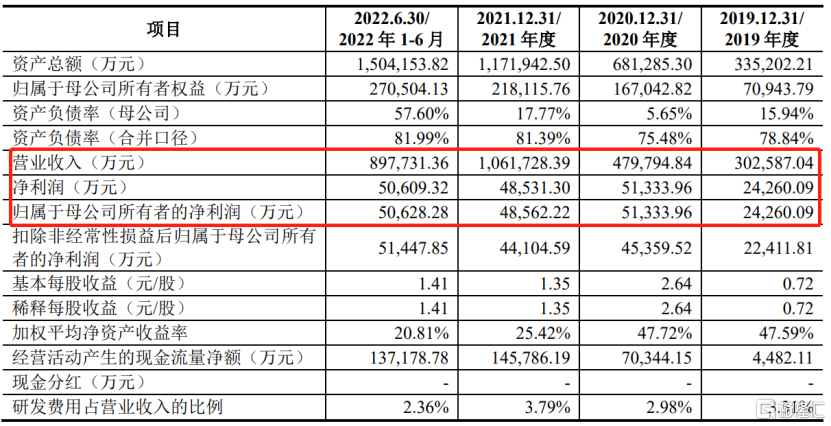

2019年至2022年1-6月,润阳股份的营业收入分别为30.26亿元、47.98亿元、106.17亿元和89.77亿元,相应的归母净利润分别为2.43亿元、5.13亿元、4.86亿元和5.06亿元,可以发现公司的营收增长较快,但利润出现较大的波动,2021年出现增收不增利的情况。

(主要财务指标,招股书)

润阳股份的主要业务集中于电池片环节,产品结构较为单一,抗风险能力相对不足。报吿期内,公司太阳能电池片业务收入分别为 29.94亿元、47.13亿元、104.54亿元和88.98亿元,占同期主营业务收入的比例分别为99.52%、99.15%、99.34%和99.57%。

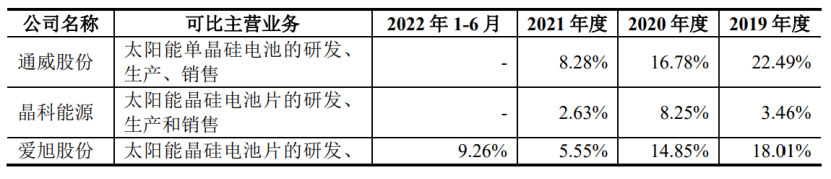

报吿期内,公司主营业务毛利率分别为16.65%、19.54%、10.90%和12.56%,存在一定的波动,整体略高于可比公司平均水平。

(主营业务毛利率与可比公司的对比情况,招股书)

报吿期各期末,公司资产负债率分别为78.84%、75.48%、81.39%和81.99%,流动比率和速动比率均不足1倍,与同行业可比上市公司相比,公司资产负债率相对较高,流动比率和速动比率相对较低。

为扩大先进产能、延伸产业链及抢占海外市场,公司大幅增加资本性支出规模,新建项目对资金的需求较大,且公司主要通过债务融资方式补充资金投入缺口。如果未来下游市场波动导致公司收入增速放缓,原材料价格上涨使公司经营成本增加,或新建项目盈利水平不及预期,公司的短期支付能力将面临较大压力,存在偿债及流动性风险。