本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛 林彦

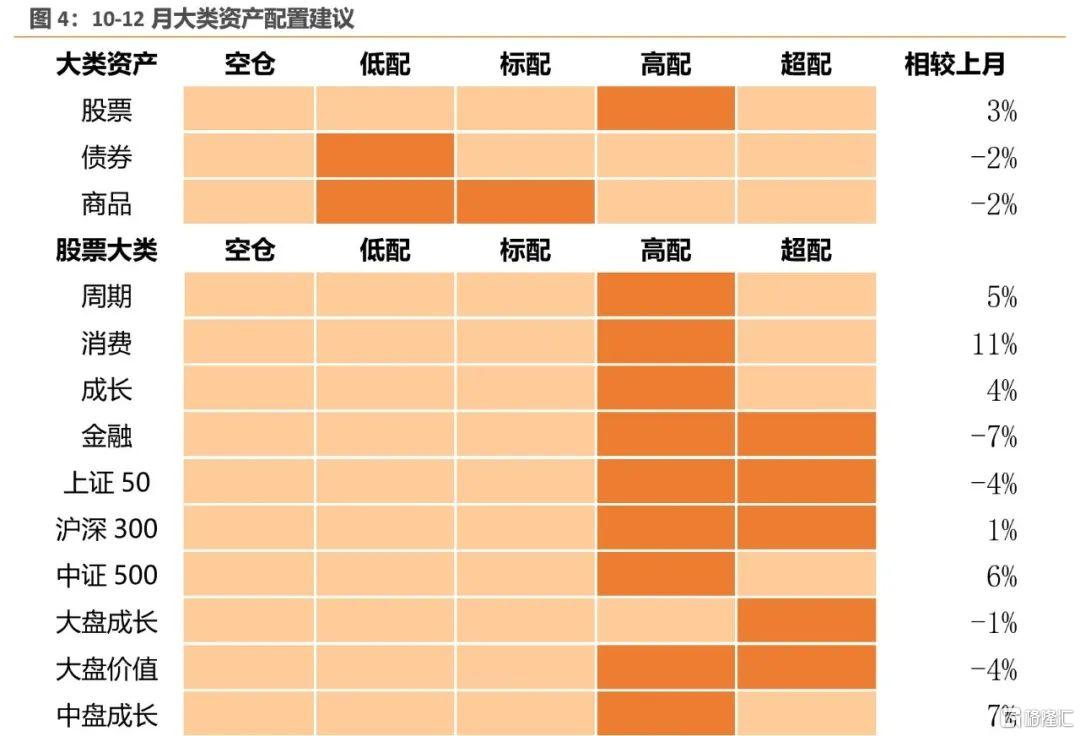

10-12月大类资产配置建议:

权益:性价比极具吸引力,大盘风格进入超配区间,成长股胜率整体相对价值股更占优势。中小盘风格投资价值从低位开始快速回升

债券:维持利率债【标配或低配】、高评级信用债【低配】,提升转债至【标配或高配】

商品:维持工业品和农产品【标配或低配】

做多人民币汇率:维持【低配】

9月市场和策略回顾

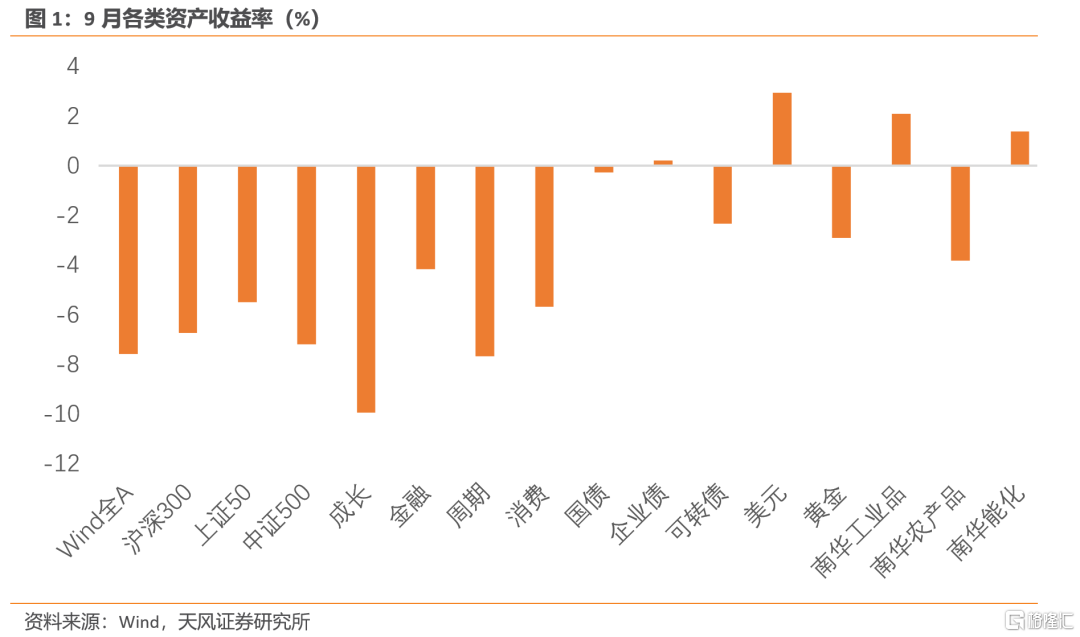

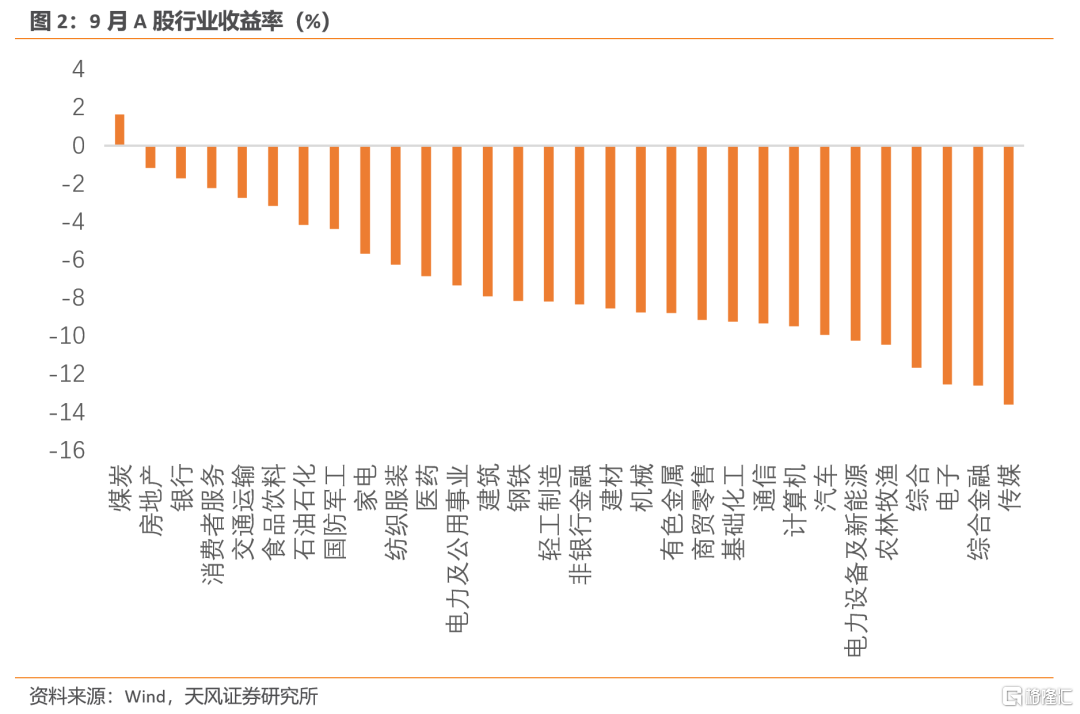

权益市场:9月A股市场普遍下跌,大盘股(上证50和沪深300)分别下跌5.49%、6.72%,中盘股(中证500)下跌7.18%。板块上,成长指数和周期指数分别下跌9.94%和7.66%,消费指数和金融指数分别下跌5.68%和4.16%。

债券市场:9月利率债和信用债窄幅震荡(中证国债指数和企业债指数分别下跌0.26%和上涨0.21%),中证转债指数跟随权益下跌2.32%。

商品市场:9月大宗商品黄金与农产品分别下跌2.89%和3.81%,工业品、能化品全月分别上涨2.10%和1.38%。美债实际利率持续冲高。

外汇市场:9月美元指数继续维持强势,震荡上行3.19%,人民币币值走弱,美元兑人民币升值2.94%,人民币对一篮子货币有升有贬。

宏观环境与政策状态——经济弱复苏延续,静待政策空间

三季度中国经济“环比意义”上逐月修复,但受国内疫情反复、高温限电等因素扰动,整体位于正常运行区间的下沿位置。预计四季度经济将会延续弱复苏的态势:地产低水平企稳,基建继续发力,制造业和出口保持韧性,消费持续拖累。预计四季度CPI小幅回落,PPI回落到负值后见底。经济真实需求改善将拉动融资需求,社融受政府债拖累可能逐渐走低,但大概率不会再出现季末冲量后次月塌方的情况,信用周期将于金融周期趋向于同步。流动性环境维持在极宽松区间内,流动性溢价处在历史低位,类似9月2000亿设备更新改造再贷款的结构性货币政策仍可期待。

大类资产配置建议(10-12月)

1、权益:性价比极具吸引力,大盘风格进入超配区间,成长股胜率整体相对价值股更占优势。中小盘风格投资价值从低位开始快速回升

10-12月大盘成长的胜率最高(72%),大盘价值、中盘价值/成长和小盘价值的胜率处在较高区间(63-69%),小盘成长的胜率略高于中性(58%),价值股整体的胜率略高于成长股。成长股、周期股、消费股的胜率都有一定程度的上升,金融股的胜率高位回落,目前处在偏高的位置,消费和成长股的胜率回升至中性上方,周期股的胜率中性偏高。

整体而言,经济回暖预期和极其宽松的流动性环境是权益胜率的主要支撑,信用周期仍在底部反复,通胀的回落降低了对货币政策快速转向的担忧,在市场对外部环境恶化的恐慌情绪缓解之后,权益市场定价逻辑有望重回基本面。

随着市场调整叠加债券利率处在较低水平,权益资产的性价比进一步提升至年内高点。Wind全A目前估值水平处于【便宜】区间(89%分位),上证50与沪深300的估值处于【很便宜】水平(93%和94%分位),中证500的估值维持【较便宜】水平(69%分位)。金融、成长、周期估值维持【很便宜】(94%、96%、97%分位),消费估值【较便宜】(76%分位);成长风险溢价整体高于价值:大盘成长/价值估值【极便宜】(95-96%分位)、中盘/小盘成长估值【较便宜】(81%-85%分位),中盘/小盘价值估值【中性偏便宜】(54-63%分位)。

配置策略:A股的性价比极具吸引力,大盘风格进入超配区间,成长股胜率整体更占优势。中小盘风格投资价值从低位开始快速回升。风格上,建议超配大盘成长,标配或超配大盘价值,高配中盘价值/成长和小盘成长,标配或高配小盘价值。板块上,建议超配或高配金融和成长,高配周期和消费。

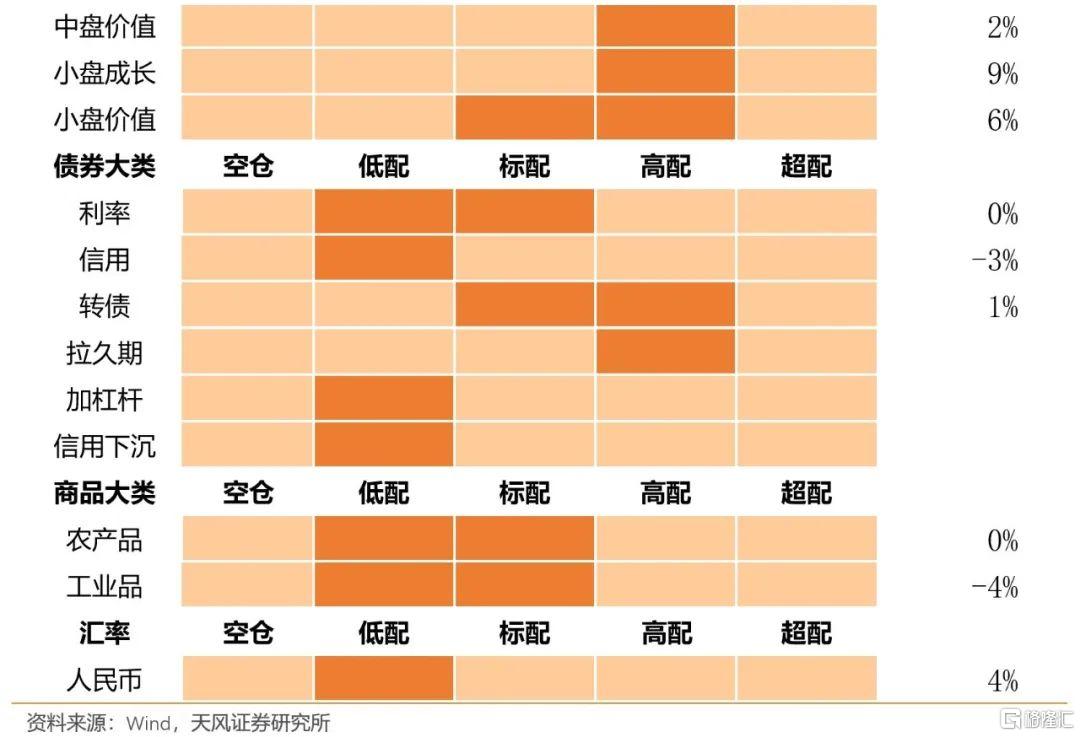

2、债券:维持利率债【标配或低配】、高评级信用债【低配】,提升转债至【标配或高配】

10-12月利率债的胜率维持在中低水平,宽信用打破资产荒和极度宽松的流动性开始收缩是利率上行的路标,短期流动性环境收缩的可能性在通胀回落的背景下进一步下降。高等级信用债的胜率小幅回升,与利率债基本持平。可转债的胜率跟随权益上行到中高水平(63%),叠加交易拥挤度处在相对低位(16%分位),建议提升可转债至【标配或高配】。

利率债的期限利差小幅回落,但仍处在较高位置,久期策略的盈亏比较高;流动性溢价维持在很低的水平,杠杆策略的盈亏比较低。流动性预期处在高位,市场对一年内流动性边际收紧的预期较为一致。3年AAA级与AA级信用利差处在较低位置,信用溢价低,信用下沉缺少性价比优势。转债的股性赔率回升,债性赔率持平,整体赔率上升,处于中性水平。

配置策略:维持利率债【标配或低配】,维持高评级信用债【低配】,上调转债至【标配或高配】

3、商品:维持工业品和农产品【标配或低配】

10-12月工业品、农产品胜率都处在略高于中性的水平,工业品胜率有所提升,农产品胜率小幅下降。

工业品的胜率在中性附近徘徊。杰克逊霍尔会议之后,联储鹰派加码,美债实际利率和美元指数冲高不断蚕食工业品的金融属性,但目前美债利率定价的预期已经超过联储给出的指引,一旦联储态度反转纠偏力量将会较强。另一方面,全球衰退渐行渐近打击了全球定价的商品属性,但受中国基建投资的持续支撑,中国定价的商品属性受冲击相对有限,叠加人民币流动性环境宽松,胜率维持中性。未来工业品的胜率改善可能依赖金融属性的反转。

工业品、农产品、能化品的赔率小幅回升,但仍处在较低位置,整体盈亏比不高。

配置策略:维持工业品【标配或低配】,下调农产品至【标配或低配】

4、做多人民币策略:维持【低配】

本期人民币胜率继续在偏低区间内徘徊(36%)。出口韧性较强,经常账户盈余上升意味着人民币不具备持续贬值的基本面原因。从历史经验来看,本轮贬值的空间逐渐充分,但时间上仍不充分,预计在美联储态度转向之后,人民币的贬值通道将结束。短端中美国债利差仍处在历史最低值附近,人民币的赔率极低。

配置策略:【低配】做多人民币策略

风险提示

出现致死率提升的新冠变种;经济衰退超预期;货币政策超预期收紧

报吿来源:天风证券股份有限公司

报吿发布时间:2022年10月27日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。