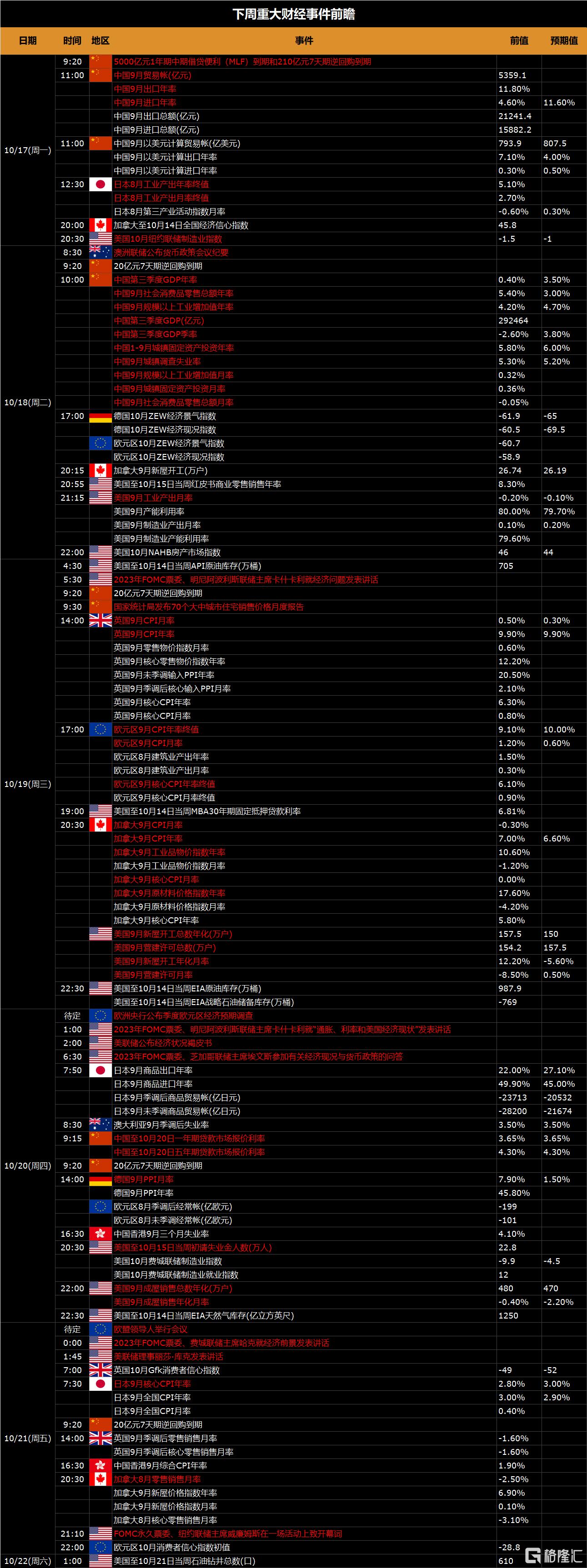

事件方面:

1、10月18日,国家统计局将公布9月工业增加值、社会消费品零售总额、固定资产投资等数据。中信证券指出, 9月份工业生产复苏的势头较好,再考虑到去年9月的低基数因素,预计今年9月份工业增加值同比增速的回升幅度可能会较8月份加大。综合以上分析,我们预测9月份工业增加值同比增速在5.2%左右。

2、10月20日,1年期和5年期以上贷款市场报价利率(LPR)将公布。9月1年期LPR为3.65%,5年期以上LPR为4.3%,均与8月持平。中信证券表示,8月LPR下调及一揽子稳经济政策落地后进入政策效果观察期,9月LPR维持不变。降成本和宽信用目标下判断LPR报价仍有下调空间,重点关注信贷修复情况以及其他降成本工具的催化。考虑到存款利率降息传导至银行负债端的时滞,LPR或将在10月调降。

3、第四届华为开发者大会2022(Together)于10月21日线上线下全面举行。第四届华为开发者大会将汇聚智能家居、智慧办公、影音娱乐、智慧出行、运动健康五大场景下的创新体验。华为将展示新的HarmonyOS开发技术,给开发者构筑更加高效便捷的开发平台。

4、10月20日至21日,欧盟领导人峰会举行。法国总统马克龙此前表示,欧盟计划在此次峰会前敲定天然气价格上限计划。他对欧盟提出的“联合采购、集体谈判”等方式表示支持,并称能源限价没有灵丹妙药,需靠各国通力合作。

5、下周(10月17日至21日)A股解禁的限售股数量共有33.29亿股,以10月14日收盘价计算,市值约为707.78亿元,分别较本周环比增加11.37%、82.8%。个股来看,下周解禁数量较大的公司有珠海冠宇、盘江股份、国机汽车、科博达、佳禾智能、玲珑轮胎等。

数据方面:

周一(10月17日):中国9月贸易帐,中国9月进出口年率,日本8月工业产出年率和月率终值,美国10月纽约联储制造业指数;

周二(10月18日):中国第三季度GDP及其年率、季率,中国9月社会消费品零售总额年率、月率,规模以上工业增加值年率、城镇调查失业率,城镇固定资产投资月率,中国1-9月城镇固定资产投资年率,美国9月工业产出月率;

周三(10月19日):国家统计局发布70个大中城市住宅销售价格月度报吿,英国9月CPI月率和年率,欧元区9月核心CPI年率终值、CPI年率终值和月率,加拿大9月CPI月率和核心CPI月率及年率、工业品物价指数年率、原材料价格指数年率、新屋开工总数年化和月率、营建许可总数和月率;

周四(10月20日):中国至10月20日一年期和五年期贷款市场报价利率,德国9月PPI月率,美国至10月15日当周初请失业金人数,美国9月成屋销售总数年化及年化月率;

周五(10月21日):日本9月核心CPI年率,加拿大8月零售销售月率。

央行方面:

周二(10月18日): 澳洲联储公布货币政策会议纪要;

周三(10月19日):2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就经济问题发表讲话;

周四(10月20日):欧洲央行公布季度欧元区经济预期调查,2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就“通胀、利率和美国经济现状”发表讲话,美联储公布经济状况褐皮书,2023年FOMC票委、芝加哥联储主席埃文斯参加有关经济现况与货币政策的问答;

周五(10月21日):欧盟领导人举行会议,2023年FOMC票委、费城联储主席哈克就经济前景发表讲话,美联储理事丽莎·库克发表讲话,FOMC永久票委、纽约联储主席威廉姆斯在一场活动上致开幕词。

下周中国央行将有500亿元1年期MLF到期和210亿元7天期逆回购到期。另外,下周,将有290亿元7天期逆回购到期,其中周一到期210亿元,周二至周四每日到期20亿元。

新股方面:

下周A股市场一共有7只新股开启申购,分别为天山电子、伟测科技、好上好、美能能源、泓博医药、怡和嘉业、云中马;周二将有三只新股上市,其中星环科技、灿瑞科技将登陆科创板,中科美菱将登陆北交所。港股市场的润歌互动和飞天云动分别将于周一、周二在香港上市。美股市场的Alopexx、Asp Isotopes、Beamr Imaging将集中于周四上市。

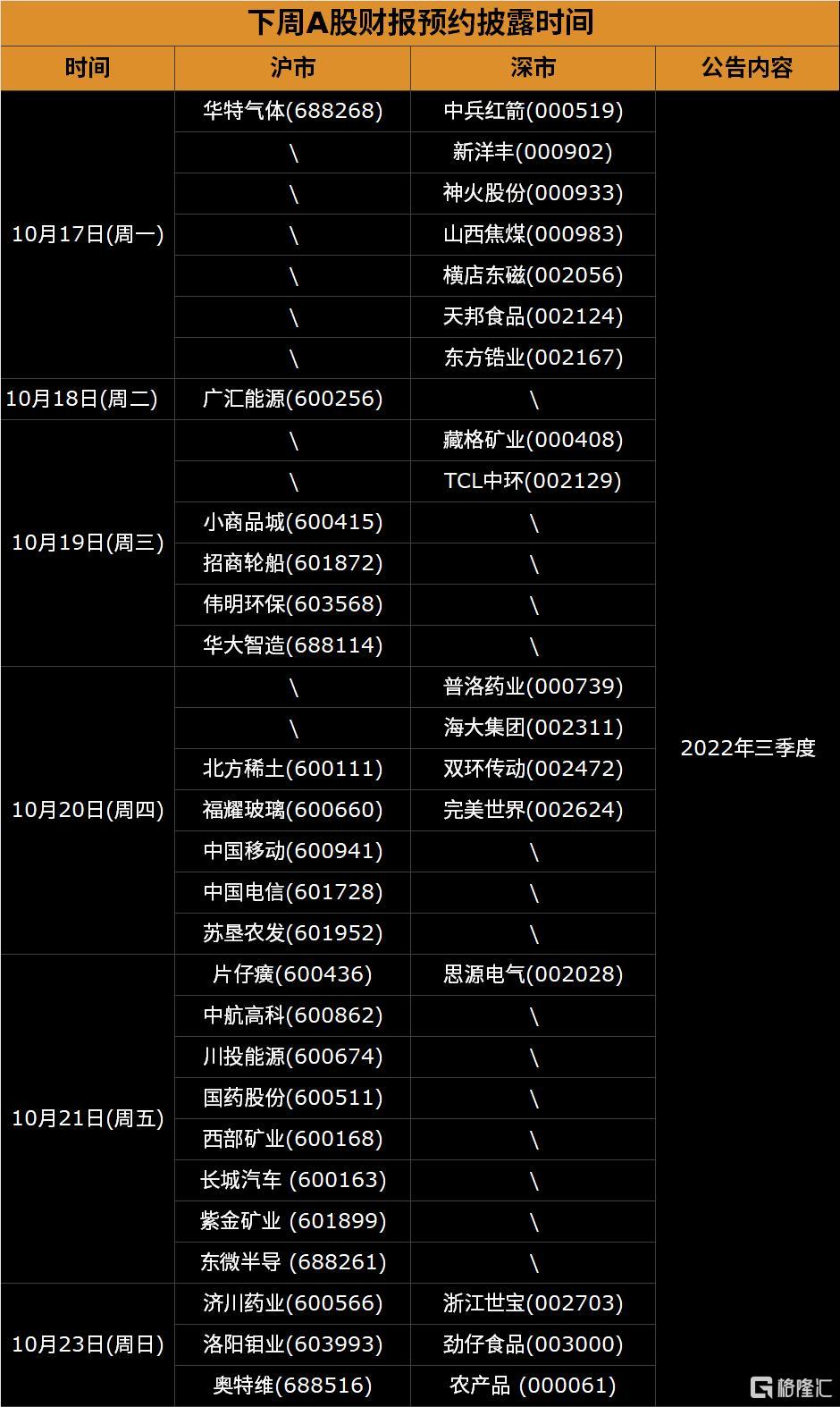

财报方面:

A股市场的电信股中国电信、中国移动,锂矿股西部矿业、藏歌矿业,能源股川投能源、思源电气,稀土永磁股北方稀土、横店东磁,长城汽车,浙江世宝,东方锆业、TCL中环、片仔癀、紫金矿业等股下周公布三季度财报。

港股市场的电信股中国铁塔、中国电信,有色金属股的紫金矿业、洛阳钼业、招金矿业,中电控股、港交所、华润水泥、福耀玻璃、长城汽车将于下周公布三季度业绩。

美股市场的银行股业绩下周继续来袭,美国银行、高盛将公布业绩,特斯拉、媒体巨头奈飞、Snap、光刻机巨头阿斯麦等、快消巨头保洁、雅培、IBM、洛克希德马丁、强生、美国航空等股也将纷纷披露财报。