本文来自格隆汇专栏:中信证券研究,作者:崔嵘、李翀

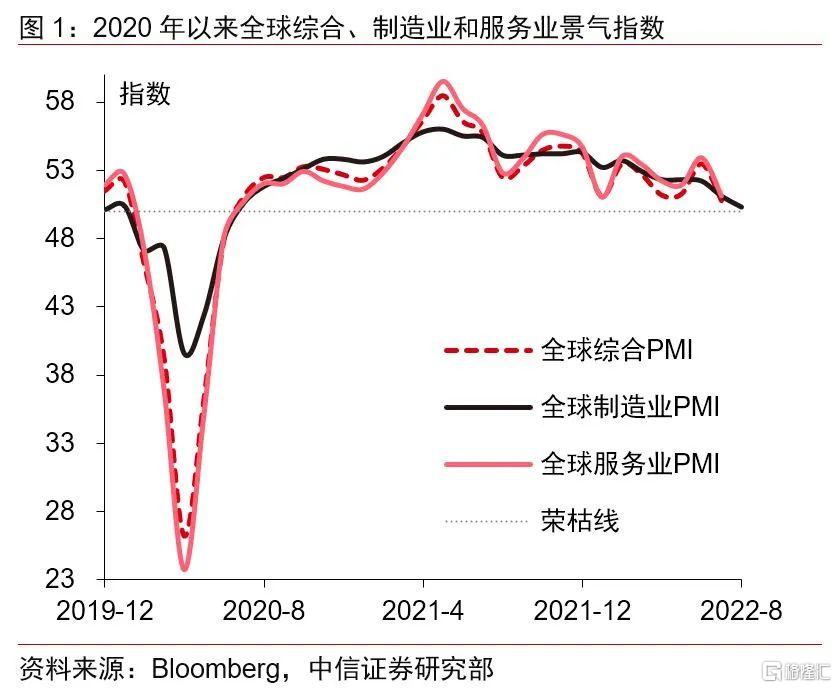

8月全球制造业增长动能较7月继续下降并接近荣枯线。2022年8月全球制造业指数由前月的51.1下降0.8个百分点至50.3,为连续9个月波动下降。整体来看,今年以来全球制造业PMI指数持续回落并已接近荣枯线水平。未来受能源问题、衰退预期、金融风险、地缘政治等因素影响,全球经济增长动能可能还将持续下降,不排除四季度全球制造业PMI读数滑落至收缩区间的可能性。继7月IMF下调全球经济预期后,8月下旬,穆迪将20国集团经济体2022年的增长预期由3.1%下调至2.5%,2023年的增长预期由2.9%下调至2.1%。此外,白宫亦将美国2022年实际GDP增速预期由3.8%下调至1.4%。

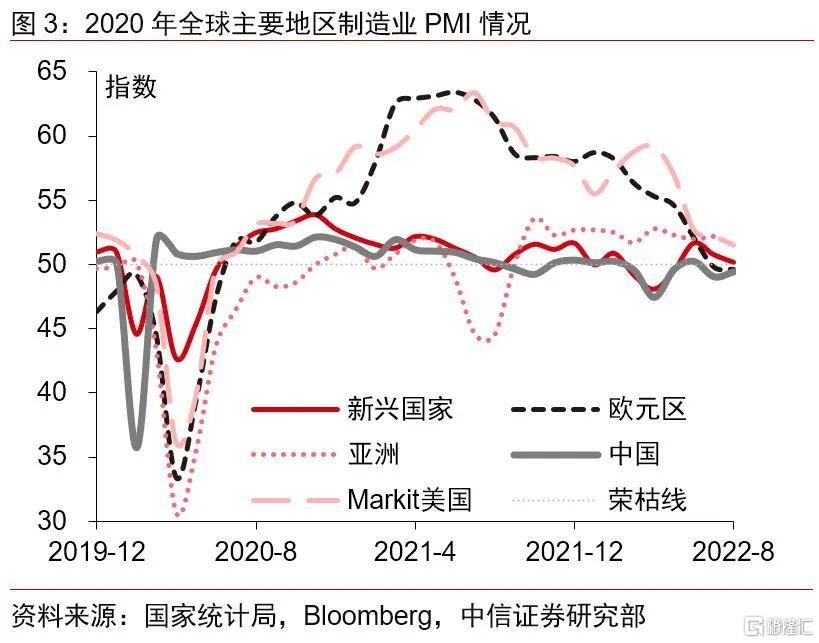

8月数据显示绝大多数国家/地区制造业景气程度持续回落,欧洲近期经济衰退风险高。7月以来,多数国家/地区制造业PMI读数延续下行趋势,且区域分化趋势明显,呈现出“欧洲较弱、亚洲分化、美国偏强”的局面。欧洲方面,除荷兰、法国等少数国家外,大多数国家制造业PMI读数位于荣枯线以下运行,反映出欧洲市场经济衰退风险高的现实。尽管受到西方制裁,但俄罗斯制造业PMI读数却逆势上扬,8月读数录得51.7。美洲方面,除美国外,美洲整体呈现出“北美偏弱,拉美震荡”的状态;亚洲方面则分化明显,8月中国大陆、泰国、印尼等国制造业景气程度回升,而日本、韩国制造业PMI读数则持续下滑。分国家/地区来看,主要国家中,印度和澳大利亚读数最高,制造业PMI指数分别为56.2和53.8。

美国和新兴国家制造业PMI指数好于欧洲;中国将成为未来新兴市场制造业能否回稳的重要力量。8月欧洲国家制造业PMI指数下滑程度略超预期,欧元区PMI读数由前月的49.8降为49.6,下降了0.2个百分点,低于49.7的市场预期,并连续两个月低于荣枯线,反映出区域内整体经济衰退压力持续增大的现实。横向比较来看,8月欧元区制造业PMI指数连续两个月不及新兴国家,为2020年6月以来首次,后者8月读数由上月的50.8下降至50.2,降幅为0.6个百分点。预计未来随着高温天气的消退、近日国常会出台的增量稳增长政策加速落地显效,中国将成为新兴市场制造业能否回稳的重要力量。

北美洲制造业遇冷,美国一枝独秀。北美方面,美国制造业景气度较好。8月美国Markit制造业PMI指数为51.5,较上月的52.2下降了0.7个百分点,并低于51.8的市场预期;加拿大制造业则明显遇冷,8月制造业PMI读数由上月的54.6大幅下降5.9个百分点至48.7,自2020年6月以来时隔26个月回落至50以下,主要为新订单下滑和生产停滞所致;墨西哥制造业则持续遇冷,8月PMI读数与7月持平,均为48.5,连续两个月位于收缩区间主要为通胀影响企业投入及供应链拥堵致原材料短缺所致。

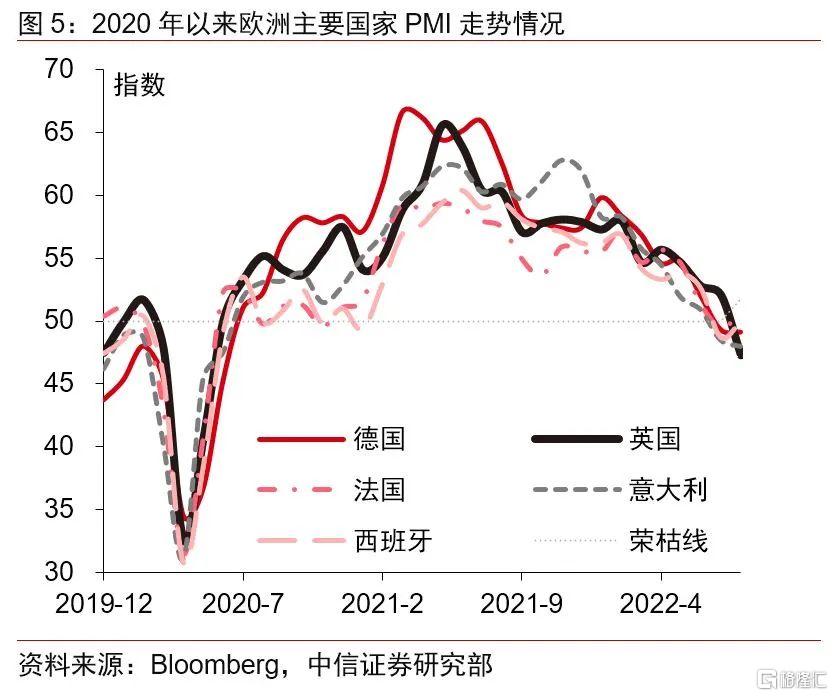

欧洲国家制造业PMI整体连续两个月滑落荣枯线,四季度陷入经济衰退的可能性高。近期欧洲能源问题持续发酵,天然气短缺问题明显影响生活成本、生产扩张及经济增长。8月欧洲多数主要国家PMI指数连续两个月位于收缩区间,并续创2020年底以来的新低。主要大国中,法国制造业PMI指数意外走高,由上月的49.5回升至50.6,上升了1.1个百分点,远超49的市场预期和初值;德国制造业PMI指数由上月的49.3降至49.1,下降了0.2个百分点,并低于49.8的市场预期,为连续三个月下降;英国制造业PMI指数由上月的52.1大幅下降4.8个百分点至47.3,远低于51的市场预期,同时也是自2020年5月以来首次回落收缩区间。此外,意大利和西班牙制造业PMI指数亦连续两个月低于50。结合PMI走势及持续恶化的能源问题,欧洲国家四季度陷入经济衰退的可能性高。

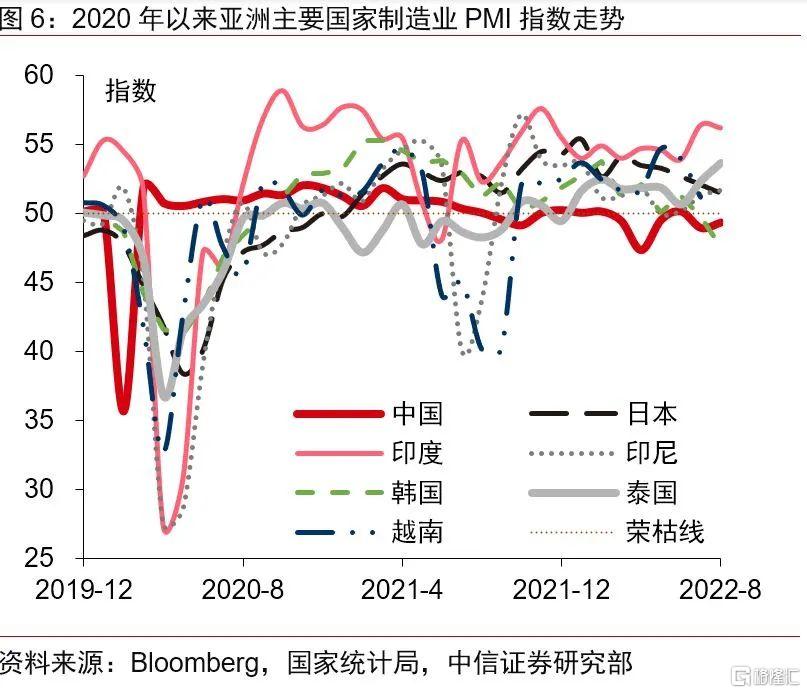

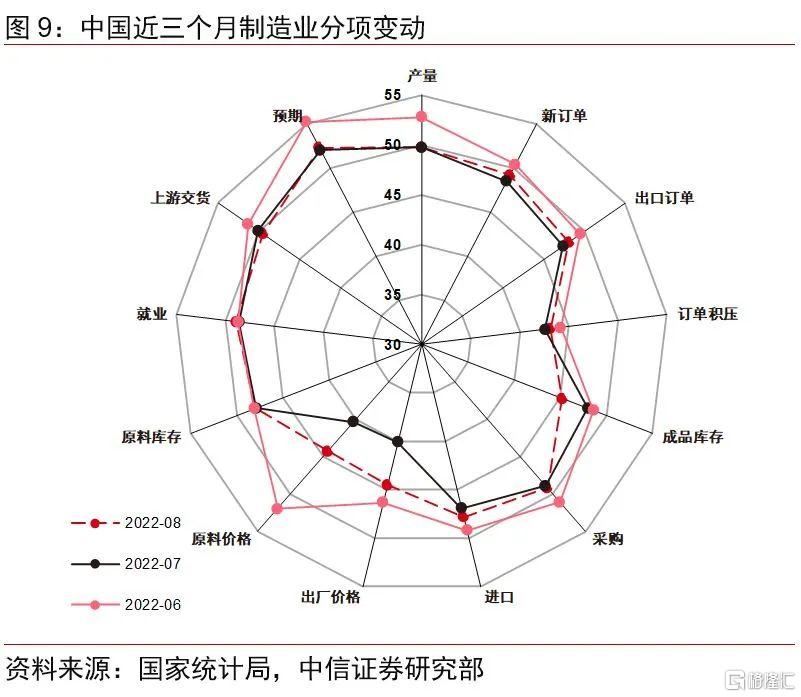

亚洲主要国家制造业PMI分化加剧,印度及泰国表现亮眼。亚洲国家制造业景气程度分化明显,多数国家仍处于景气区间,其中,印度和泰国制造业PMI指标表现最为良好。印度8月制造业PMI指数由前月的56.4回落至56.2,下降了0.2个百分点,是当下全球为数不多的制造业PMI指数仍保持在55以上的主要国家之一;泰国8月读数则连续两个月上行,由前月的52.4上行1.3个百分点至53.7,为目前全球为数不多的制造业PMI指数持续上行的国家之一。其他主要大国方面,日本PMI则由52.1下降至51.5,降低了0.6个百分点,为连续五个月下降;中国方面,制造业PMI指数由7月的49回升至49.4,连续两个月位于50以下显示出供需两端恢复力度仍需加强,随着稳增长政策加速落地,后续可能继续恢复。除此之外,韩国制造业PMI指数连续两个月位于50以下,并由上月的49.8下滑2.2个百分点至47.6,经济下行压力继续增大。

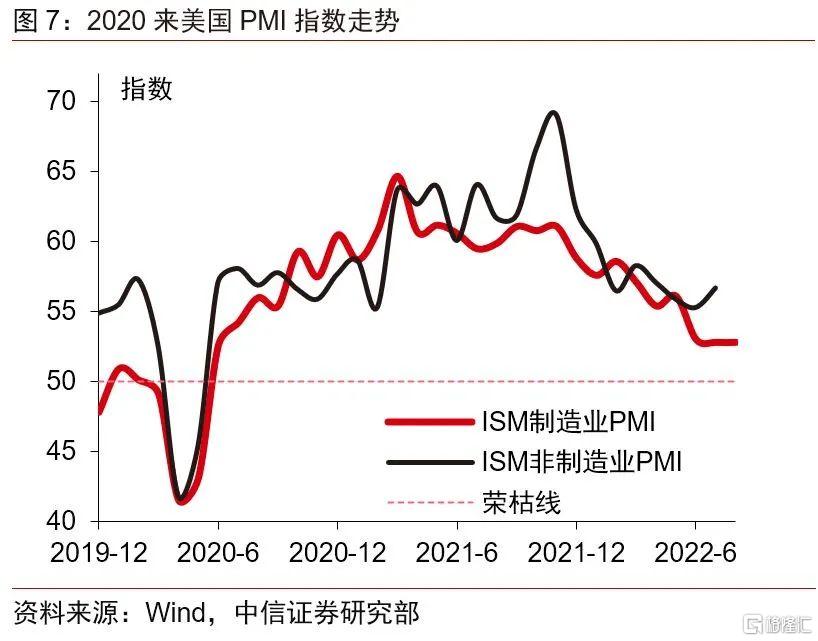

8月美国ISM制造业PMI指数持平于7月的52.8,好于市场预期。短期内美国经济难言“实质性衰退”,美联储加息幅度仍取决于未来通胀走势。8月美国ISM制造业PMI指数为52.8,与上月持平,好于51.9的市场预期。数据公布后,市场反应强烈,美元指数短时跳升逼近110关口,10年期美债收益率瞬时拉升至约3.3%,黄金则跌破1700美元/盎司。分行业看,制造业PMI指数回落的行业为木制品、服装、皮革、家具、化学品、金属品及电器设备。近期美国经济衰退进度较为平稳,强劲的PMI读数反映出美国经济短期难言“实质性衰退”,支持近期鲍威尔对货币政策的鹰派表态,加息幅度仍取决于未来通胀走势。预计未来3个月美国制造业PMI指数可能仍在荣枯线以上区间持续震荡并回落。

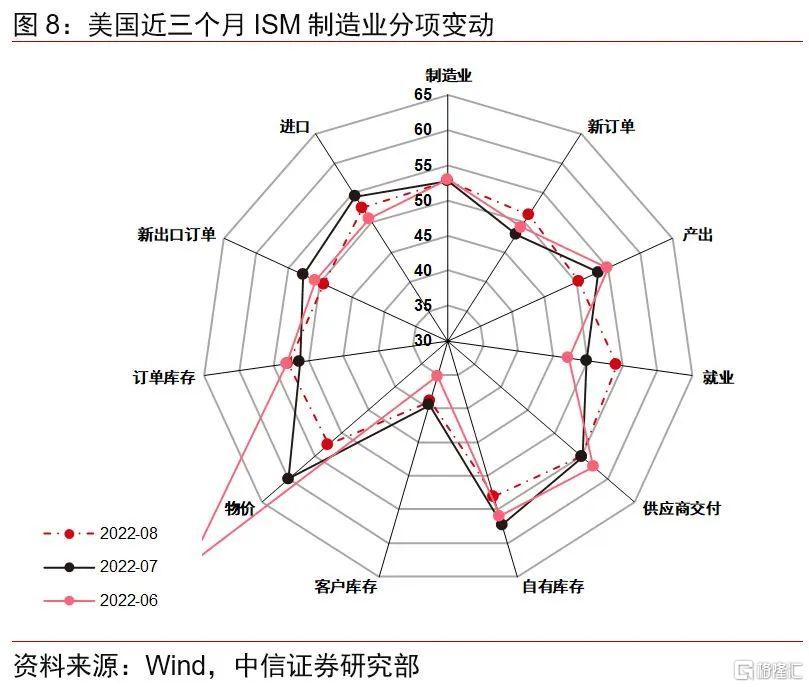

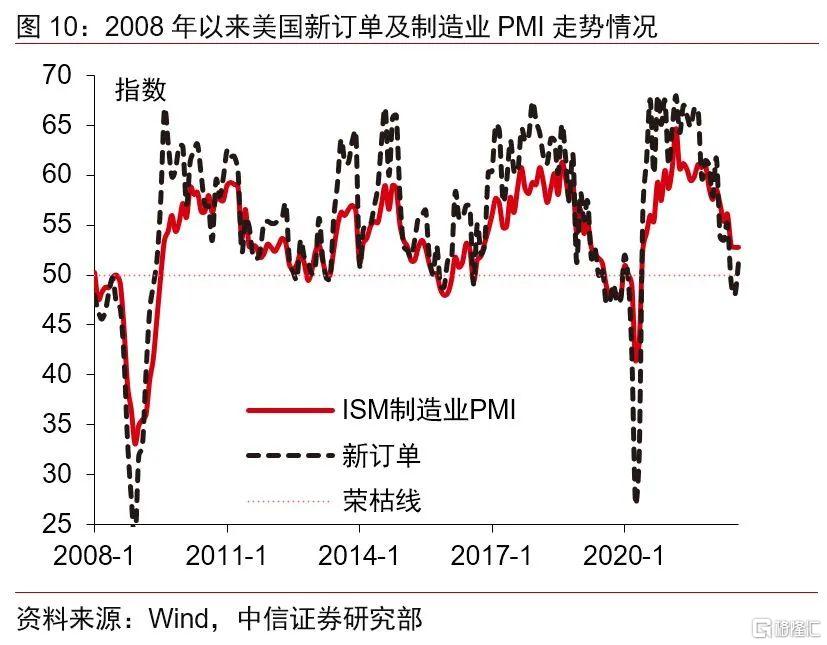

分项数据中,新订单分项超预期回升显示出美国经济短时仍具韧性。一般来看,美国制造业新订单指数对制造业PMI具有先导性,一般提前三个月反映制造业PMI走势。8月新订单分项由上月的48上行至51.3,回升了3.3个百分点,并远超48的市场预期,同时8月读数继6、7两月后重新站上荣枯线。除美国经济短时仍具韧性外,新订单增加的另一个主要原因为价格下降,下单量回升所致。分行业看,18个制造业门类中有6个行业报吿新订单增长,主要集中在计算机及电子产品、非金属矿产、运输设备、初级金属及塑料橡胶;8个行业报吿新订单减少,主要涵盖木制品、家具、电器设备、化学品、食饮及机械设备等行业。下滑行业与中国对美重点出口行业高度重合,因此未来我国上述行业出口可能放缓。整体来看,新订单分项反映出美国经济仍具韧性,短时陷入“实质性衰退”的可能性不大。

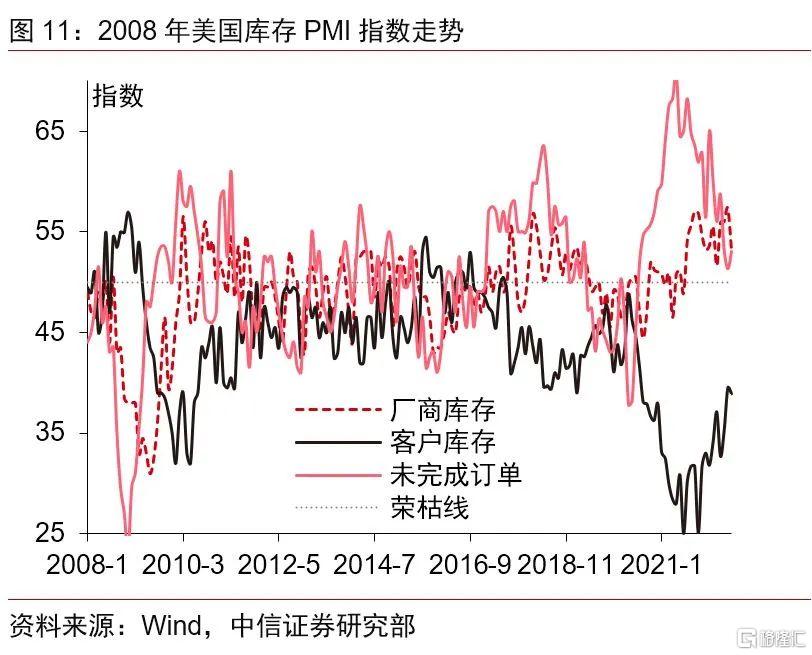

美国目前仍处于累库周期的末尾阶段,并逐渐向主动去库存阶段过渡,计算机及电子等行业仍存在供应链拥堵问题。 8月美国客户库存波动回落,未完成订单波动上行、厂商库存大幅回落,除反映美国供应链尚未完全修复外,还反映出美国库存周期的变化。一方面,结合供应商交付速度较慢及客户库存较低的行业可以发现目前美国供应链拥堵问题主要集中在计算机和电子产品、汽车等行业,而石油煤炭、食品饮料烟草等行业受下游需求旺盛影响,客户库存亦较低;另一方面,厂商库存持续在荣枯线以上回落反映出美国累库速度逐渐减慢,并呈现出向主动去库存阶段过渡的趋势。分行业看,库存还在增加的行业主要集中在计算机及电子、电器设备等行业,库存减少的行业仅有纸制品。

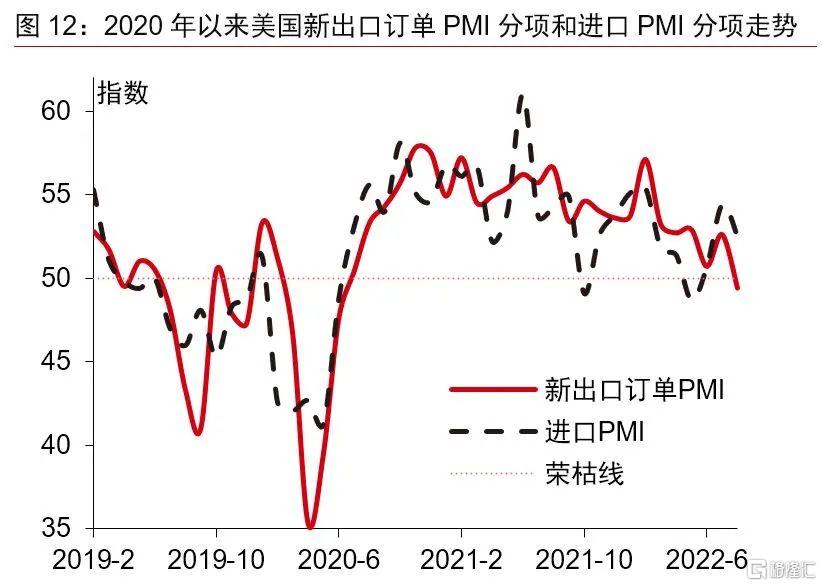

8月美国外贸PMI分项延续波动回落趋势,新出口订单滑落至荣枯线以下或预示美国贸易逆差还将持续。8月新出口订单录得49.4,较上月的52.6下行了3.2个百分点,为25个月后首次跌破荣枯线,主要为欧洲等海外市场经济疲软所致。出口新订单增加行业仅有三个,分别是塑料橡胶、计算机及电子产品和食品饮料烟草。进口分项读数为52.5,较上月的54.4下降了1.9个百分点,主要集中在木制品、金属及纸制品行业。我们认为受美国经济未来生产和需求两端同时走弱的影响,未来外贸PMI分项仍将维持波动下降的趋势。近期美国商品贸易持续逆差,7月逆差初值为891亿美元,新出口订单滑落荣枯线以下或预示美国贸易逆差还将持续甚至扩大,应继续关注美国政府出台贸易保护政策的可能性。

美国PMI物价分项持续大幅回落,就业市场超预期回升至荣枯线以上反映出就业市场仍强劲。8月美国物价分项读数由上月的60大幅下降7.5个百分点至52.5,远超55.3的市场预期,同时亦为25个月以来首次回落至55以下。该指数连续6个月大幅回落反映出美国制造业相关物价上涨压力趋缓。分行业看,服装、木制品、金属、塑料橡胶、运输设备等行业报吿价格下降而计算机及电子电器、纸制品、化学品等行业则报吿价格上升,结合上文分析,数据反映出美国物价上涨压力较大的行业主要集中在供应链拥堵领域和原材料领域。我们认为三季度美国通胀或仍将磨顶,7月通胀读数下降不排除后续反复的可能性。就业方面,8月就业PMI分项由上月的49.9上行4.3个百分点至54.2,远超49.5的市场预期,同时也是时隔3个月后重新站上荣枯线。上行的主要原因为更替率有所下降以及反映招工难的企业变少。ISM认为若实现制造业劳动人数(BLS口径)上涨则需要至少稳定在50.5的PMI就业读数,8月读数则反映出就业市场仍强劲,对短时制造业增长形成支撑。

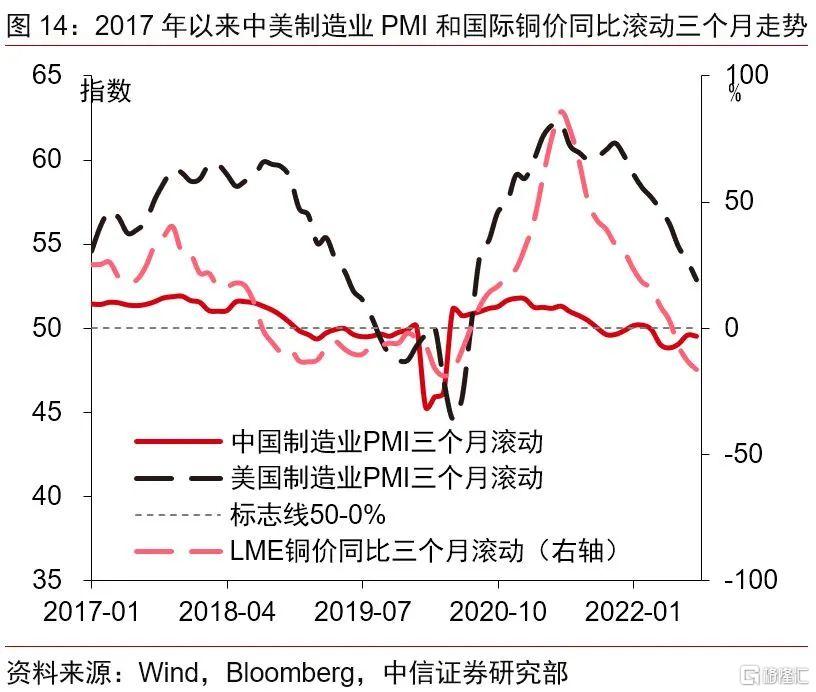

美国制造业PMI指数短时企稳难改铜等工业大宗商品价格震荡下行行情。一般来看,铜价与中美两国PMI指数均有相关性。中国是铜需求和生产大国,PMI指数往往与铜价走势具有同步性;而美国是铜制加工成品主要消费国,PMI指数对铜价往往具有先导性。继7月铜价一度跌破7000美元/吨关键点位后,8月国际铜价阶段性回升,但仍下跌约0.2%,主要为市场对美联储等货币紧缩放缓的乐观预期所致。自8月下旬鲍威尔鹰派讲话后,市场对美联储紧缩预期明显回升,国际铜价随后波动剧烈,叠加美元强势走势及需求预期回落等因素影响,铜等工业大宗商品价格或持续震荡下行。

美国制造业PMI指数短期企稳难改美股盈利下行趋势,目前盈利下修预期尚未充分定价。受8月底市场对美联储加息预期止降回升的影响,美债实际利率持续上行,8月下旬10年期美债利率回升至3%以上,7月以来美股的阶段性反弹行情结束,8月标普500指数下跌约4%。短期而言,在美联储继续鹰派的立场下,预计市场将不断修正政策预期,本轮阶段性反弹已结束,中长期来看美股走势仍取决于货币政策以及美股基本面盈利的情况。8月标普500每股净收益同比增速仅约9%,为自2021年7月高点后连续14个月波动下降。受高通胀及经济衰退预期影响,企业资本开支和居民消费恐持续回落或将持续拖累美股盈利增速。我们预计美股9月可能仍大幅波动,目前盈利下修预期难言已被充分定价。

7月我国出口维持高增长,美国高库存以及海外经济衰退可能抑制我国未来出口增速,可能主要集中在机动车、家具、金属等重点行业。一般来看,韩国出口规模波动趋势对中国具有一定先导意义。但是,2020年后由于中国疫情恢复和复工复产全球领先致本轮经济周期期间中国出口波动趋势领先韩国。7月我国受海外需求端有韧性以及天气因素好转影响,出口金额维持高景气状态,同比增速录得18%。三季度末开始海外市场各地区可能逐渐进入经济衰退期,我们预计三季度末我国出口放缓迹象将逐渐显现,结合美国库存数据,可能主要集中在机动车及配件、家具及配饰、金属制品、服装、酒水饮料等领域。

风险因素:美联储紧缩预期变化、美国经济衰退进度超出预期。