近日,百济神州发布A股2022半年业绩数据。整体来看,在医药行业市场表现低迷以及疫情等宏观经济因素影响下,百济神州依旧表现出强大的全球化发展韧性,其已获批上市的自研创新药的全球商业化成果持续兑现,产品收入实现强劲增长。

2022H1产品收入增长亮眼,同比增长132.2%

从财务数据角度来看,百济神州自我造血能力正在加强。

收入端上,公司商业化产品销售放量加速。2022年上半年,公司营业收入42.10亿元人民币。其中,产品收入为36.76亿元,同比增长132.2%。

支出端上,公司研发投入持续增加。2022年上半年,公司研发费用50.16亿元,同比增长20.82%。此外,公司现金充裕,能够为公司持续研发提供有力支撑。截至2022年6月30日,2022上半年公司现金以及现金等价物为286.38亿元。

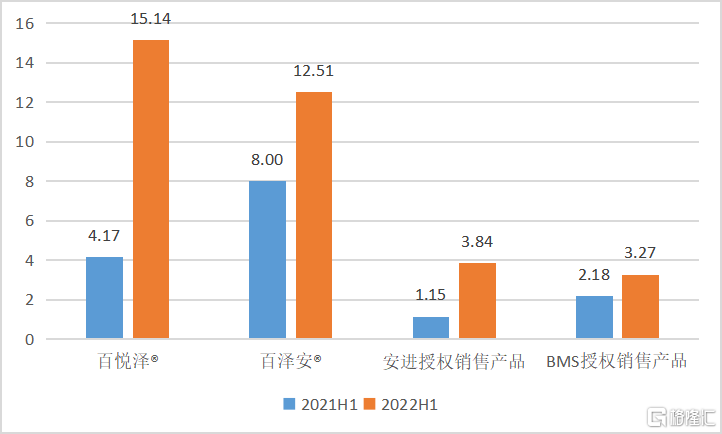

图表一:百济神州2022H1产品销售收入情况

数据来源:公司公吿,格隆汇整理 单位:亿元人民币

具体来看,泽布替尼(百悦泽®)营收节节攀升,表现亮眼。2022H1百悦泽®全球销售收入15.14亿元,同比增长262.9%,美国市场销售收入10.15亿元,同比增长504.5%,中国市场销售收入4.55亿元,同比增长83.5%。

自2019年11月百悦泽®首次获美国FDA加速批准上市后,成为首款在美获批的本土创新药。目前,百悦泽®已经在美国、中国、欧盟、英国、加拿大、澳大利亚、韩国和瑞士在内的超50个市场获批多项适应症,还有超40项药政申报正在审评中。根据规划,公司今年将继续在另外10余个国际市场实现百悦泽®的商业化上市,并稳步推进其广泛的临床开发项目,由此有望成为公司业绩发展的重要助力。

替雷利珠单抗(百泽安®)上半年的销售额快速放量,在中国销售收入12.51亿元,同比增长56.3%。

自2019年12月百泽安®首次在国内获批上市后,截至目前共计9项适应症获得NMPA批准(2022H1在中国新增3项适应症),5项适应症被纳入国家医保目录,成为获批适应症数量最多且纳入医保适应症数量最多的PD-1产品。

横向对比其他PD-1销售情况来看,百泽安®同期销售数值与增速均表现十分亮眼。公开披露数据显示,信达生物的信迪利单抗上半年销售额1.59亿美元,约合10.97亿元人民币,同比下滑。君实生物的特瑞普利单抗销售收入约为2.98亿元,环比有所回升。

而针对海外市场上,百济神州全球临床执行能力强,在多个适应症上探索替雷利珠单抗的海外开发。目前,替雷利珠单抗拥有22项注册性临床试验,覆盖超过20个国家和地区,有望最大化其在全球市场的潜力,进一步打开市场空间。

在授权药物合作上,公司合作授权产品销售持续落地。随着倍利妥®以及凯洛斯®在中国陆续获批上市,2022H1由安进授权在华销售额达到3.84亿元,同比大增233.9%。此外,2022H1 BMS授权在华产品销售3.27亿元,同比增长50%。

管线逐步推进,全球化创新领航

回顾百济神州十二年发展历程,从早期专注于肿瘤药物研发到当下在肿瘤药物的研发、商业化、生产等多方面领先于国内同行。如今,作为创新药全球化的领航企业,百济神州已具备极具差异化的全产业价值链,业务覆盖全球五大洲,实现全球范围内自主研发、生产和生产能力。

从产品管线数量上来看,公司业务布局广且深,前期高产的十年商业化正在逐步兑现,后续产品管线也将逐步推进,有望为公司带来业绩增长驱动力。

目前,百济神州打造了一支强大且具备差异化的研发管线,拥有约40款临床阶段候选物和商业化阶段产品,近半具备“同类首创”或“同类最优”的潜力。多款在研管线正在稳步推进中,包括TIGIT,Bcl-2,PI3Kδ,OX40,HPK-1,TIM3等。按发病率计算,管线药物已涵盖全球80%的癌症种类。根据公司规划,未来几年,将有一大批新分子进入临床,2024年起预计每年将提交10个以上 IND 申请。

图表二:未来3-5年,公司将迎来数十个新分子进入临床阶段开发

数据来源:公司资料,格隆汇整理

从全球化布局情况来看,公司在研产销等各环节在全球范围内位列前茅。目前,百济神州已有全球研发与医疗事务员工超过3,300人,其中超过1,000人位于中国以外。商业化布局亦遍布全球,全球商业化团队超过3,400人(数据截至2022年6月)。

在生产方面,百济神州的生产基地海内外均有布局,美国新泽西州全新生产基地和临床研发中心已动工,中国苏州和广州分别建立了小分子及大分子生物药生产基地,未来将能持续保障产品商业化的生产销售和临床开发用药。

小结

自2021年下半年至今,全球生物科技板块都处于深度回调局面,板块估值处于过往十年历史低位。随着外部环境转暖,美股生物科技指数(XBI指数)近两个月以来率先反弹超50%,港A相关生物科技公司有望随之走强。

在医药板块估值回调之际,百济神州发布业绩后,多家券商给予公司“买入”以及“跑赢行业”等评级。机构研究认为,百济神州现有商业化产品和管线资产有望持续贡献大量营业收入,公司商业化能力得到验证。

与此同时,百济神州全球化视野的战略布局,也将成为公司业绩增长的内在驱动因素,推动公司实现可持续发展与长期价值收益。

图表三:8月以来券商评级

数据来源:WIND,格隆汇整理