8月25日,泡泡玛特发布了2022年中期业绩,今年上半年,公司实现了营业收入23.59亿元,同比增长33.1%;净利润为3.76亿元。业绩一经发布,资本市场立刻闻风而动,下午开盘后,公司股价一度上涨超10%,当日收涨6.39%。

资本市场的表现,一方面归功于此前公司发布的盈利预警给市场做好了充分的预期管理。更重要的是,这份详实的中期业绩报吿展露出了一个极具韧性、且拥有清晰成长路线的泡泡玛特。

一、业绩表象之下的韧性底色

对商业数据的理解要结合宏观背景,不能“盲人摸象。”

此次泡泡玛特的利润受影响下跌在情理之中,甚至在其盈利预警之前就应该可以预见得到。

首先,今年上半年多地疫情反复,部分一二线城市都曾按下过“暂停键”,而这类高线城市正是泡泡玛特的主战场。对此,泡泡玛特也在公吿中进行了相应说明。

这样的宏观层面波动对于整个消费行业都产生了较大影响,2022年上半年,我国社会消费品零售总额210432亿元,同比下降0.7%。值得一提的是,泡泡玛特在这样的背景下,营收规模仍实现了同比超过33%的增长,可谓相当不易。

泡泡玛特董事长兼CEO王宁指出,从今年4月到8月公司业绩环比都在上升。可见,抛开疫情影响公司营收端并未出现任何问题。此外,在下半年新品密集发布的预期下,兴业、华创、东吴等机构对于泡泡玛特下半年业绩的提升表示期待。

除此之外,利润波动还有很大一部分原因是成本的上升。

表面上看,玩具原材料的上涨、工艺难度的提升拉低了产品毛利水平。更深层次的原因在于,潮玩行业快速增长的红利吸引了诸多品牌方的进驻,行业竞争加剧倒逼公司进行产品快速迭代升级、提升品质,从而与一般同行拉开差距。

可以看到,泡泡玛特极大复杂化了产品工艺,打造了更高的产品壁垒。比如,泡泡玛特拆件数量较去年同期每款增加了1个,增长了60%,而拆件数的增加会直接带来模具费用增长,今年上半年同比增长了70%。此外,MEGA系列中更是使用了复杂的电镀工艺,高性能的缓均电镀漆、精密水贴工艺,高透明的填充仿真冰块等新的工艺。

这样的玩法,是绝大多数中小厂商无法承受的,从而保证了头部厂商的市场份额持续提升。

由此来看,虽然泡泡玛特看似牺牲了一部分利润,但以更优质的产品保证了品牌形象,同时也巩固了自己的市场份额,进而获取潮玩渗透率提升的长期红利。

二、IP优势带来的无限可能

以短期利润换长期价值的玩法,需要公司能在关键领域具备足够强的核心竞争力,而潮玩比拼到最后,最重要的还是IP。

在此次中报里,泡泡玛特恰恰传递出了一个良好信号——IP优势依旧稳固。

可以看到,上半年泡泡玛特多个头部IP齐头并进均实现了正向增长,头部IP的优异表现支撑起了公司的营收持续增长。

今年上半年,MOLLY贡献收入4.04亿元,同比大增98.3%,延续了一直以来的成长态势;2020年才推出的SKULLPANDA表现出超强生命力,密林古堡、熊喵热潮、夜之城等多个爆款系列,点燃了消费者热情,该部分贡献营收4.62亿元,同比增长152.3%;同时,DIMOO也实现了快速增长,上半年贡献营收2.98亿元,同比增长45.6%。

同时,源源不断地有一些较新的IP受到市场认可,比如2021年才推出的IP小野在8月推出了今年的首个系列,上市仅6天就斩获了2400万元的销售额,隐隐有跻身头部IP的趋势。

既有老IP稳固基本盘保证现金流,又有新IP持续带来新增长点,是对泡泡玛特IP优势的完整注解,而这得益于其收购+PDC双轮驱动的模式,保证了高质量IP的稳定输出。

需要强调的是,潮玩只是泡泡玛特自身IP优势的一个载体,其业务核心在于IP运营,只要有足够强大的IP势能,可以衍生出更多具备想象力的产品服务。因此,在王宁看来,集团化是公司的一大发展方向。

换言之,围绕IP拓展更多新的业务成为了近年来泡泡玛特的常态,游戏、乐园乃至艺术推广机构上的布局时有发生。

据泡泡玛特首席运营官、中国区总裁司德表示,主题乐园已经进入了施工阶段,有望在明年夏天推向市场,成立于去年的艺术推广机构inner flow在今年上半年举办了多场艺术展,截至目前,inner flow已经签约了将近20位当代的青年艺术家。

在潮玩业态仍具备高增速之际积极探索新业态发展,与“晴天修屋顶”的思路不谋而合。虽然,这些新业态的培育可能还要三五年才能见成效,但这样的长线投资本质上都是为了更充分地发挥IP的影响力,同时也可以反哺IP矩阵价值,实现正向循环,抬升了公司未来成长天花板。

三、出海第二曲线愈发清晰

某种程度上讲,此次中报透露出的最重要的关键词,莫过于“出海”。

2022年上半年,泡泡玛特海外业务实现收入1.57亿元,同比大增161.7%。跨境电商方面,目前已有11个站点。

王宁更是直言,国际化是公司内部最重要的关键词。原因无他,全球潮玩广阔的蓝海市场正待有能力者挖掘。

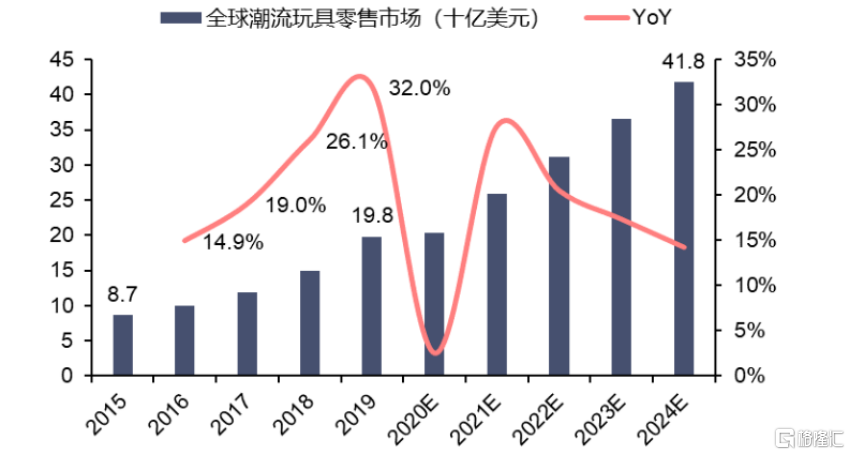

据弗若斯特沙利文预测,全球潮玩零售规模2024年有望达到418亿美元,这一数字是同期国内市场规模的3倍有余,预计将在2020-2024这五年里保持29.8%的复合增速。

(资料来源:招股说明书,信达证券,格隆汇整理)

不过王宁也坦言,潮玩海外市场竞争不如国内激烈。对于已经在国内困难模式下跑通商业模式的泡泡玛特来说,一个更具想象空间且更简单的新战场不正是其将底层能力复用的好机会吗?

而像潮玩这种非刚需的精神消费品,较为发达的经济体无疑是出海首选。

可以看到,今年上半年,泡泡玛特已经在英国伦敦,美国加州,新西兰奥克兰分别开设了当地首店。截至今年6月底,公司在海外共运营24家门店。7月以来,韩国宏大和日本原宿也的旗舰店、澳洲墨尔本的线下零售店也均已落地。

随着国际市场铺得越来越开,作为一个外来品牌,泡泡玛特不能回避的一个问题就是:怎么才能获得本土消费者的信任?

DTC模式正是答案。

一般来讲,玩具企业会通过本地经销商来触达客户,但这样无法第一时间感知到消费者的喜好,信息不对称让品牌方难以实现针对性调整。泡泡玛特除了刚出海时的测试之外,一直以来都将DTC模式作为出海核心战略。

为此,除了建设线下零售店的同时,泡泡玛特也入驻了亚马逊、Shopee、Lazada、速卖通等跨境电商平台,并积极构建独立站,只为了建立更多元的DTC渠道,实现与消费者的直接联系。截至6月底,泡泡玛特已有11个跨境电商站点。

此外,泡泡玛特依托独有的潮流艺术家原创设计,满足了女性消费者的偏好,抓住了女性潮玩消费者占比提升的市场红利,以更精准的客户定位形成了差异化竞争。据悉,泡泡玛特在日本市场中有7成是女性客户。

若将时间跨度放得更加长远,随着泡泡玛特海外市场越来越广且越来越深,面对本土的以及国际性的竞争自然也会越来越强,除了上述优势外,还有怎样的底气支撑其海外扩张之路呢?

供应链恐怕就是那条最宽的护城河。

正如前文所述,在潮玩进入比拼工艺、品质的发展阶段,可能一个产品甚至可能涉及数百道工序,如何实现成本与品质的平衡是每个潮玩企业都要不断钻研的课题。背靠中国庞大的供应链体系,泡泡玛特能够在产能、工艺、质量、成本等各个维度相对国际同业形成领先优势。

此外,从去年以来,泡泡玛特投入了不断加大投入打造柔性供应链,实现了从IP设计到终端销售的完整信息链路畅通,提升预测准确性降低库存压力。据悉,目前泡泡玛特的供应链能够实现平均2到3个月做返单。

目前来看,泡泡玛特海外收入占比达到了6.6%,看似仍然不高,但相比去年同期的3.4%已有近乎翻倍的增长,第二增长曲线已经越来越清晰。

四、结语

这份最新的业绩报吿,以清晰的数据向市场阐释了“坚定做难而正确的事”才是真正创造长期价值的举措。大多数成功的价值投资,恰恰瞄准的就是这样与众不同的公司。

要相信,能够在国际巨头和国内不断涌现的后起之秀中坐稳国内潮玩龙头宝座,泡泡玛特的能力无可置疑,指向下一个十年的集团化、国际化战略的正确性和可行性业也逐渐被证明,值得更多的耐心等待。