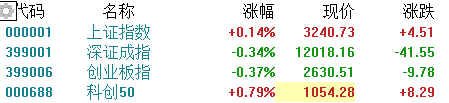

8月29日,三大指数涨跌不一,沪指在能源、军工等股带动下收涨0.14%,报3240点,深成指、创业板指分别跌0.34%、0.37%。两市超3000股上涨,1700股下跌,成交量继续萎缩,成交额8450亿,北上资金净买入21.45亿。

盘面上,行业板块多数上涨,此前连续下跌的赛道股企稳,光伏、储能、军工概念涨幅靠前,HJT电池、虚拟电厂、光热发电等细分概念大涨;热泵概念表现突出,万和电气、大元泵业等多股涨停;氢能源概念延续近期强势,鸿达兴业等股涨停;以煤炭为首的传统能源股午后走强,中煤能源涨约6%。酿酒、仓储物流、金融板块跌幅靠前,洋河股份、兴业银行跌5%。

具体来看:

海运股集体下挫 ,长航凤凰跌近6%,中远海控、中远海特、锦州港等跌超1%,中远海发、辽港股份、宁波港等跟跌。

波罗的海干散货运价指数周五跌至2020年6月以来的最低水平,因各类型船舶运价指数均下滑,其中较大型驳船运价指数延续周线下降趋势。波罗的海整体干散货运价指数下跌41点,或约3.65%,至1082点,触及逾两年低点。该指数本周累计下跌15.4%,为连续第六周下滑。

银行板块走势低迷,兴业银行跌超5%,江阴银行跌超2%,杭州银行、成都银行、平安银行等跌逾2%。

热泵概念走强,大元泵业、万和电气、日出东方、冰轮环境、康盛股份涨停,泰福泵业、迪森股份、国中水务、腾龙股份涨超5%,汉钟精机涨超4%。

中信建投认为,能源问题仍是当前经济调整期核心矛盾,部分热门赛道行业成交额占比/换手率等拥挤度指标近期已有一定缓解,风格阶段性回摆后,可重点留意景气低渗透率赛道。预计欧洲能源危机将加速欧洲可再生能源制暖替换进程,空气能热泵赛道将持续高景气。而我国作为欧洲最大热泵出口国有望持续受益。因此在欧洲能源危机短时间内无法改善的背景下,这一题材预计仍有望在后续反复活跃。

船舶板块再度涨幅居前,中船科技涨停,中船防务涨超4%,中国船舶、亚星锚链、中船应急、中国海防等个股跟涨。

航运咨询机构克拉克森数据统计显示,7月份全球新船订单82艘,其中中国船厂接获46艘。今年1-7月新船订单812艘,中国新签订单422艘,造船新订单数量继续保持大幅领先。机构分析指出,船舶的目前更换周期约为25年,意味着,1996-2011年的造船上行周期的新增船已于2021年进入换船周期,且2023年开始执行的船舶排放管理新规可能刺激换船需求提前释放。

国防军工板块变现强势,光威复材涨超14%,中航重机、中简科技、航宇科技、菲利华涨超5%,航发动力、北摩高科等跟涨。

油气板块持续走强,新潮能源涨超8%,惠博普涨停,中曼石油、贝肯能源涨超5%,中国海油、博迈科、仁智股份、通源石油等涨超3%。

煤炭股午后持续回暖,开滦股份涨停,中煤能源、淮北矿业涨超5%,辽宁能源、美锦能源、大有能源、新集能源、安泰集团等跟涨。

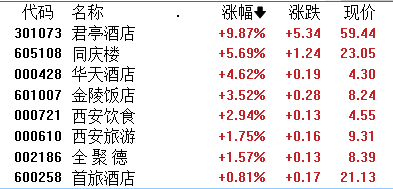

酒店及餐饮板块涨幅居前,君亭酒店涨近10%,同庆楼涨近6%,华天酒店、金陵饭店、西安饮食等跟涨。

随着国内疫情得到了有效的控制,酒店餐饮以及旅游等方向有望迎来进一步的修复。财通证券认为,酒店行业头部公司拓店能力强、品牌溢价高,长期将充分享有门店高速扩张和价格提升带来的成长属性,短期建议关注常态化防疫下的商旅需求恢复情况。从根本逻辑上来看,依旧是资金避高就低的一种尝试性选择。不过在经历了6月底的集中炒作后,不少个股在上方仍累积了不小的套牢卖压,再加之中期趋势尚未能完全扭转,后续的延续性仍有待持续观察。

食品加工制造板块异动拉升,黑芝麻涨停,良品铺子涨超6%,元祖股份、立高食品、好想你、惠发食品等跟涨。

个股异动

晶科能源收涨9.48%,报17.44元,总市值1744.00亿元;消息面,公司2022年上半年公司实现营业收入334.07亿元,同比增加112.44%;实现归母净利润9.05亿元,同比增长60.14%。公司还发布了一份千亿的采购合同公吿。公吿表示,2023-2030 年公司及其子公司向合同对方采购 336,000 吨原生多晶硅。

新股弘业期货今日打开一字涨停,但仍然回封涨停,今天是上市后第17个涨停,收盘价报12.35元,总市值124.46亿元。8月5日上市时,发行价为1.86元,至今股价涨幅高达564%。弘业期货A股最新流通市值仍然只有12亿元多。市场分析认为,发行价低,流通盘小,成为了资金炒作的重要标的。

北向资金方面,北上资金净流入47.08亿元,其中,沪股通净流入23.68亿元,深股通净流入23.40亿元。

展望后市,中信证券认为,上周已开启的切换预计将持续推进,本轮切换既不是简单的小切大,也不是传统的成长切价值,而是赛道内高切低,行业间热切冷的“非典型切换”;同时,政策加力应对经济压力,货币政策已先行,国常会19条接续稳增长,中报集中披露并收官,热门行业难超预期,部分冷门行业难低预期,外部通胀及衰退风险依然较大,内外因素叠加下,预计A股波动将进一步加大,建议配置重心继续转向偏冷门行业。