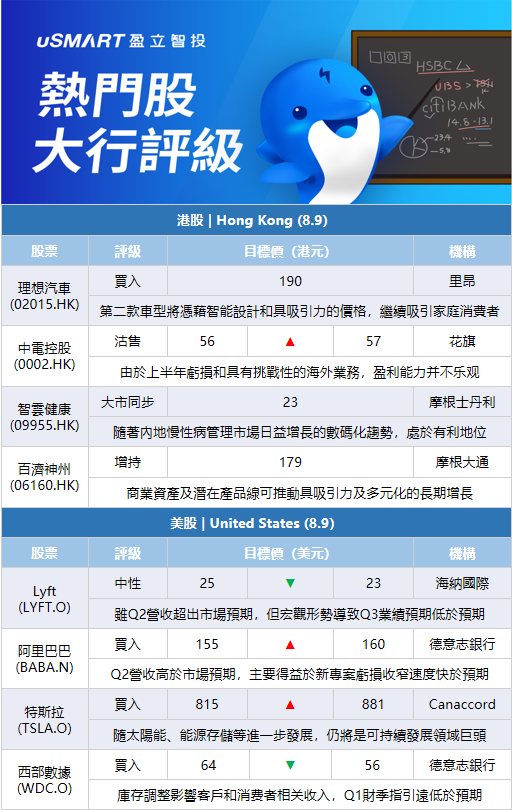

花旗:大幅下調中電控股今年純利預測,重申沽售評級中電控股(0002.HK)今年第二季度每股派息按年保持不變,爲0.63港元,符合該行預期。該行下調今年中電純利預測97.6%,但上調2023年至2024年的純利預測1.4%至1.8%,預期2023年至2024年中電每股派息3.1港元,認爲其股息率並不吸引,該行將中電目標價由56港元微升至57港元,重申“沽售”評級。該行表示,由於中電今年上半年虧損和具有挑戰性的海外業務,特別是在澳洲和印度,其盈利能力看起來不樂觀,預期今年中電的股息率爲4.7%,認爲在香港公用股中並不突出,其每股派息預期在2022至2024年不會有上行空間。

裏昂:首予理想汽車(02015.HK)買入評級 目標價190港元裏昂首予理想汽車(02015.HK)買入評級,預計在2022-24年將交付16-45萬輛/年,收入複合增長率將達到78%,目標價190港元。該行預計,理想第二款車型L9將憑藉智能設計和具吸引力的價格,繼續吸引家庭消費者。公司5月總體交付1.1萬輛車,顯示在4至5月疫情中斷下仍具供應韌性。

摩根士丹利:首予智雲健康(09955.HK)與大市同步評級 目標價23港元摩根士丹利發表研究報告指出,智雲健康作爲中國領先數碼慢病管理平臺,隨着內地慢性病管理市場日益增長的數碼化趨勢,公司處於有利地位。公司提供涵蓋住院、藥房和個人慢性病管理的一站式解決方案,具多樣化的變現途徑。該行料其2021至2024財年的收入複合增長率達50%,至2024年達59億元人民幣,而2024年將實現收支平衡。該行認爲,智雲健康目前估值合理,而公司近期增長穩定,首予其與大市同步評級,目標價23港元。

摩根大通:予百濟神州(06160.HK)增持評級 目標價179港元該行表示,集團現已成長爲擁有一流臨牀研發能力的全面整合型生物製藥公司,是內地最大及最好的腫瘤商業平臺之一。小摩預計,集團16個商業資產及廣泛的潛在產品線,可推動其有非常具吸引力及多元化的長期增長。

摩根大通:中國聯通(00762.HK)資本支出及派息前景不太樂觀 維持中性評級摩根大通發表報告,維持對聯通中性評級及4.1港元目標價。該行認爲,聯通移動及固網營運受防疫影響,次季服務收入增長放緩。因研發及網絡營運支出急速增長,EBITDA持續受壓,但盈利受惠於持平的折舊開支及聯營收入增加推動,增長仍然可觀。該行又指,聯通上調派息比率6個百分點至46%,但淡化進一步增加派息率的可能。該行認爲聯通今年面臨更緊逼的資本開支展望,因固網投資力度更大。該行喜歡聯通廣闊的工業互聯網敞口,但關注其相對不利的資本開支與派息展望。

麥格理:首予阿裏健康(00241.HK)中性評級,目標價4.8港元阿裏健康具穩固的零售生態系統,但第三方市場業務可能遇到增長瓶頸。該行對藥店的數字化持積極態度,並期待阿裏健康能夠利用整個阿裏巴巴生態系統的資源,但考慮到阿裏內地市場的用戶流量表現,對其疲軟的第三方市場業務銷售前景看法更爲審慎。麥格理預計,阿裏健康經調整利潤有望在2023財年達到收支平衡,但在線藥品銷售的監管不確定性仍是最大的風險。

海納國際:將Lyft(LYFT.O)目標價從25美元下調至23美元海納國際分析師Shyam Patil將Lyft的目標價從25美元下調至23美元,並維持中性評級。該分析師表示,雖然該公司第二季度營收超出市場預期,但宏觀形勢仍是一個挑戰,導致第三季度業績預期低於預期。該公司確實提供了樂觀的2024年EBITDA和自由現金流目標,顯示了管理層對盈利能力增長的信心。不過,鑑於近期可能出現的動盪,他仍持觀望態度。

德意志銀行:將阿里巴巴(BABA.N)目標價從155美元上調至160美元德意志銀行分析師Leo Chiang將阿里巴巴的目標價從155美元上調至160美元,並維持買入評級。Chiang在一份研究報告中稱,該公司第二季度營收高於市場預期,而調整後的淨利潤也超過市場預期,這主要得益於新項目虧損收窄速度快於預期。該分析師認爲目前的估值是“防禦性的”,並表示,比預期更快的宏觀復甦可能提供上行潛力。

Canaccord:將特斯拉(TSLA.O)目標價從815美元上調至881美元Canaccord分析師George Gianarikas將特斯拉的目標價從815美元上調至881美元,並維持對該股的買入評級。這位分析師表示,雖然宏觀經濟因素和最近的價格上漲會影響訂單率,但他估計,特斯拉在電動汽車製造、材料採購、自動駕駛等方面的勢頭和競爭領先地位在一段時間內是有保障的。他表示,隨着太陽能、能源存儲等領域的進一步發展,特斯拉仍將是可持續發展領域的巨頭。

德意志銀行:將西部數據(WDC.O)的目標價從64美元下調至56美元德意志銀行分析師Sidney將西部數據的目標價從64美元下調至56美元,並維持買入評級。Sidney在一份研究報告中告訴投資者,由於庫存大幅調整影響了其客戶和消費者相關的收入,該公司第一季度的財季指引遠低於預期。該分析師認爲,第一季度是本輪盈利週期的低谷,但表示“調整的幅度和持續時間仍存在不確定性。”Sidney稱,儘管預計還會進一步下調,但西部數據已基本“清除了障礙”,目前股價的風險/回報頗具吸引力。

摩根士丹利:將DraftKings(DKNG.O)的目標價從31美元下調至30美元摩根士丹利分析師Ed Young將DraftKings的目標價從31美元下調至30美元,並維持對該公司的增持評級,此前該公司第二季度營收和EBITDA分別超出他預期的7%和35%。管理層似乎專注於縮小虧損,他將對該公司22財年EBITDA的虧損預期下調了8%,並告訴投資者,“強勁的季度”讓他對DraftKings更有信心。

貝雅:將西部數據(WDC.O)目標價下調至55美元,維持跑贏大市評級貝雅分析師Tristan Gerra將西部數據的目標價從75美元下調至55美元,並維持對該股的跑贏大市評級。該分析師表示,個人電腦和消費者業務的疲軟疊加於其他市場疲軟,而NAND閃存正在下滑。他指出,混合硬盤和NAND閃存業務的潛在拆分可能仍然是今年晚些時候最重要的股價催化劑。

Benchmark:將西部數據(WDC.O)評級從買入下調至持有Benchmark分析師Mark Miller將西部數據的評級從買入下調至持有。該分析師未給出目標價,他指出,公司6月當季的業績有所增長,但9月季度指引遠低於預期,因爲客戶部門正在進行“庫存大幅調整”,對混合硬盤和閃存都有影響。雖然他認爲目前的股價水平下行空間有限,但庫存調整將需要幾個季度的時間,下調評級也反映了宏觀條件的疲軟。

Truist:將DraftKings(DKNG.O)目標價上調至20美元 維持持有評級Truist分析師Barry Jonas將DraftKings的目標價從16美元上調至20美元,並維持對該股的持有評級。該分析師在一份研究報告中告訴投資者,該公司最新季度再次超於預期並實現增長,同時其目標仍是在2023年第四季度實現盈利,這是一個積極的拐點。Jonas進一步引用了管理層的預期,鑑於各部門已經或正在達到規模,其固定成本增長將在2023年顯著減緩。

富國銀行:將Lyft(LYFT.O)目標價下調至42美元,維持超配評級富國銀行分析師Brian Fitzgerald將Lyft的目標價從47美元下調至42美元,並維持對該股的超配評級。該分析師指出,在旅遊廣泛復甦的背景下,需求反彈,且更多司機加入平臺,平臺的參與度和健康指標繼續呈積極趨勢。他補充說,鑑於今年上半年的實際情況和對第三季度的展望,管理層預計2022年的收入增長率將較2021年的36%放緩。

斯蒂費爾:將Zillow(ZG.O)目標價下調至37美元,維持持有評級斯蒂費爾分析師Scott Devitt將Zillow的目標價從40美元下調至37美元,並維持對該股的持有評級,此前該公司公佈的第二季度業績喜憂參半,而第三季度指引“遠低於”他的預期和華爾街的共識預期。Devitt告訴投資者,利率上升、可負擔性和消費者信心低有關的不利因素繼續拖累住房市場,他正在降低預期以反映管理層的評論和前景。

更多内容