7月21日,国家衞生健康委等11个部门联合印发了《关于进一步推进医养结合发展的指导意见》,从发展居家社区医养结合服务、推动机构深入开展医养结合服务、优化服务衔接、完善支持政策等6方面提出15条具体措施,明确提出支持医疗资源丰富地区的二级及以下医疗衞生机构转型,开展康复、护理以及医养结合服务,推动养老机构改造增加护理型床位和设施,完善价格政策,加大保险支持,盘活土地资源,落实财税优惠,引导医务人员从事医养结合服务,壮大失能照护服务队伍···通过加快医养基础设施建设,以及扩大增量资源供给和存量资源盘活,不断满足老年人健康和养老服务需求。

意见再次强调了社会力量对医养结合发展的重要性,表明支持社会力量提供多层次、多样化医养结合服务,可通过政府购买服务等方式,统一开展老年人能力综合评估,支持符合条件的医疗衞生机构为老年人提供基本公共衞生、家庭医生签约等服务,立体推动医养结合高质量发展,这为医疗和养老赛道提供了更强力的政策支持。

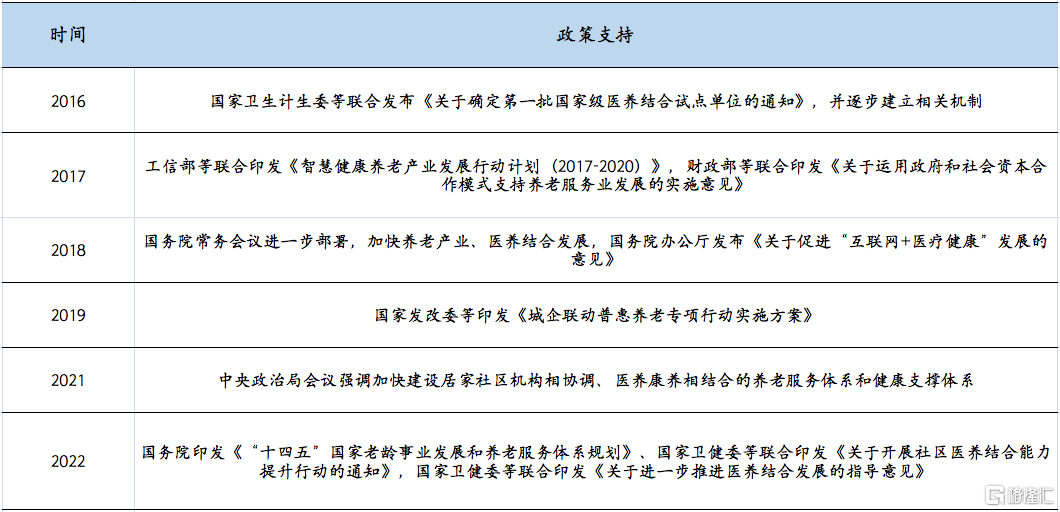

事实上,国内对医养结合发展的引导和支持政策一以贯之,具有明显的综合性、持续性和支持力度不断加强的特征,为医养产业的发展壮大提供了积极的政策保障。

国内医养产业相关支持政策持续出台

来源:公开信息

对拥有超2.67亿老年人口,且老年人口占比有加重趋势的中国来说,如何让普通百姓“老有所养”“老有所医”已经成为摆在特色社会主义发展道路面前不可忽视的民生“必答题”,在可以预见的持续政策支持和现实需求下,医养赛道的“新风口”属性已经逐渐显露,提前布局的众多公司中亦不乏巨头的身影,比如中国平安。

一、“HMO+家庭医生+O2O”医养模式精准切题

从战略角度看,中国平安持续推进的“综合金融+医疗健康”战略升级与政策引导的医养结合发展方向高度契合。

2021年中国平安汲取保险和医疗行业的运营管理经验,创新开发出“HMO+家庭医生+O2O”为核心的管理式医疗模型,通过“保险+医疗健康服务”的新模式,打通供给、需求和支付的交易闭环,为终端消费者提供高性价比和全生命周期的医疗健康服务。家庭医生作为客户的“医生+导航员+客户经理”,可提供全医疗健康管理链路,O2O服务则借助平安的医疗健康生态及社会网络中的优质医疗健康服务供应商资源整合,实现线上线下全面覆盖健康管理、疾病管理、慢病管理、养老管理等四大场景,展现出更足的医养结合成色。

“9073”的养老格局,即90%的老年人选择居家养老,7%的老年人依托社区支持居家养老,3%的老年人入住机构享受养老服务的背景下,平安结合自身的战略定位和专业优势,同步布局了机构养老和居家养老服务,重点关注高净值和中高端客户的养老服务需求。

来源:公司官网

在产品层面公司进行了针对性的改革,构建起“三经四维”的产品体系。其中“高端康养、居家养老、健康管理”为三大经线,借助“保险+健康管理”、“保险+高端养老”、“保险+居家养老”产品与服务,具体打造了“御享、盛世、智盈、如意”四大产品系列,将医养服务与保险业务深度融合,不断丰富健康、医疗、生活等场景。

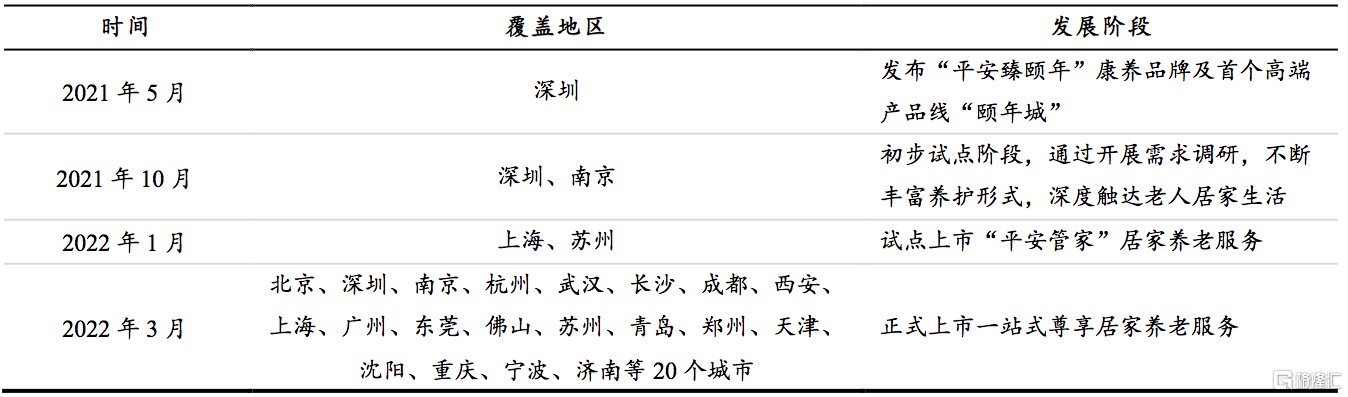

中国平安多地同步布局机构和居家养老

来源:国泰君安

2021年5月,平安发布了旗下首个康养品牌“平安臻颐年”和首个高端产品线“颐年城”,意图在金融、医疗、科技和康养资源下,打造集全景医疗、智慧社区、精细养护、乐享生活为一体的医养综合体项目,为消费者提供专属定制化的全方位养老服务。今年3月,首家平安颐年城项目正式落地深圳前海蛇口自贸区,其余城市项目亦在规划和推进中。

二、“医疗健康生态+医疗科技”优势巩固核心壁垒

相较于其他布局医养的机构,平安的核心优势在于全方位的医疗护理服务能力以及雄厚的医疗科技实力。

中国平安医疗健康生态圈

来源:公开信息

随着持续的医疗健康生态圈投入,中国平安的养老服务实现了医疗服务自建、广阔医疗合作网络和衣食住行供应商集采的结合,可为客户提供一系列的养老医疗服务。具体来看,平安健康平台约有2000名的自有医疗团队,可提供老年全科、专科问诊及心理咨询等服务,全国范围内的合作医疗专家接近2万名,可对接合作的全国百强医院、三甲医院等,为老人提供绿通挂号、住院协助等线下就诊服务。公司旗下较为典型的产品代表之一——养老品牌“平安管家”就实现了医、食、住、行、财、康、养、乐、护、安等10大养老服务产业的全面整合。

在医疗科技方面,除了基础的网络数据库、网络安全支持和流转环节的效率提升外,平安的智能守护系统还可提供近百种智能硬件,通过AI模型精准识别多种风险并启动相应干预预案。比如睡眠监控设备、室内全屋毫米波雷达、防老人跌倒报警等,可随时掌握老人的健康异常,一旦发生意外事件相关装备还可触发秒级预警,第一时间发送求助信息方便及时救治。

截至2021年底,平安的智慧医疗技术持续领先,数字医疗专利申请数排名位居全球第一位,旗下智慧医疗累计服务187个城市,赋能超4.5万家医疗机构,惠及约132万名医生及1048万名慢病患者。

可以看见的是,平安在医养领域具备更强的竞争壁垒,打破了传统养老机构商业模式不清晰、自身定位不明确、服务能力不足等“痼疾”,随着旗下高端康养标杆项目的打造,以及更多养老场景带来的品牌感召力提升,平安有望在十万亿级的超级蓝海中率先抢占有利地位,并在此过程中,协助弥补国家养老资源缺口,助力国内繁荣养老生态的加快成型。

小结

显而易见,国内医养产业正在逐步进入“精准发力”的新阶段,行业机遇正待把握。

面对国内老龄人口所面临的“养老钱从哪儿来”、“养老服务谁来提供”、“健康支撑体系如何构建”等问题,平安结合自身实际拿出了一套可操作的解决方案,即发挥在长期投资资金管理、长寿风险管理、医疗健康养老产业协同等方面的能力优势,开发出更丰富实用的商业养老保险产品和医疗健康养老服务,在缓解社会养老压力的同时,挖掘自身的第二增长曲线。

相较于长期值得期待的医养业务增量,平台医疗健康生态圈为金融主业创造的价值已经先一步显现。截至2021年底,平安超2.27亿个人客户中,近63%的客户同时使用了医疗健康生态圈提供的服务,这类客户的客均合同数达到3.3个、客均AUM达4万元,分别为不使用医疗健康生态圈服务个人客户的1.6倍、3倍。

而根据国泰君安的预测,2022-2035年养老服务还将为保险行业带来NBV增量空间1.24倍,其中具备医养结合能力的保险公司更为受益,将率先获得养老服务市场扩张过程中的市场份额,建议增持生态壁垒和核心优势稳固的中国平安。同期,东吴证券亦给予中国平安“买入”评级,目标价64.7元/股。