来源:川阅全球宏观

2022年二季度以来除能源外的大宗商品普遍下跌,这是否意味着这轮大宗商品的牛市已接近尾声?我们认为虽然供给面的利好仍存,但当前大宗商品价格的走势仍符合历史上后者期的特征。在这一阶段,随着宏观基本面逆风的不断加大,我们更看好油价的继续筑顶和黄金的先抑后扬。

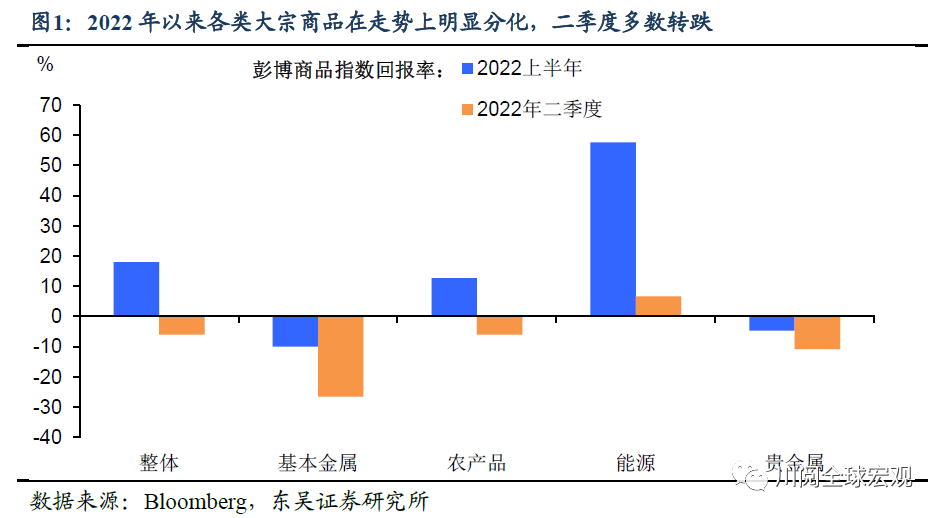

大宗商品虽然是2022年至今表现最好的资产,但今年以来在走势上明显分化。如图1所示,彭博商品指数在上半年上涨了18%,背后主要靠能源(58%)和农产品(13%)支撑,而基本金属(-10%)和贵金属(-5%)已成拖累。但二季度以来整体的大宗商品指数已经转跌(-6%),因为除能源(7%)外的品种普遍下跌,尤其是基本金属的大跌(-26%)。

我们认为当前大宗商品的走势符合明显的后周期特征,即铜价先于油价见顶。如图2所示,历史上每当大宗商品的上涨遇上经济下行时,铜价均早于油价见顶,这是“铜博士”一直被视为经济衰退的先行指标,而油价则更多受供给面因素的扰动。由此2022年以来铜价的大跌(-17%)与油价的上涨(44%)并不矛盾,我们认为这很可能意味着疫情后大宗商品上涨已经是强弩之末,未来需关注后周期下受益的品种。

能源价格仍处于筑顶阶段:尽管美欧经济衰退的风险正在加大,能源价格很可能仍处于筑顶阶段,这背后一是俄乌战争的演绎,虽然历次俄对外战争均见证了油价见顶(图3),但如果不是速战速决,而是陷入1979年入侵阿富汗那样的持久战,则油价仍有可能高位震荡;二是欧佩克的增产策略,考虑到欧盟对俄罗斯的原油禁运、以及恢复伊核协议的前景渺茫,欧佩克很有可能继续维持原油市场的紧平衡。因此,在现货贴水的状态下,短期油价的任何大跌都是机会。

农产品价格见顶回落:作为全球两个农业出口大国,今年初的俄乌战争催生了农产品的一波大涨,而能源价格的上涨也起到了推波助澜的作用,毕竟拖拉机要使用柴油,而天然气是化肥的重要原料。然而,二季度以来农产品价格开始下跌,尤其是三季度加速回落,表明上述利好正在减弱。其背后一是俄罗斯同意有条件放开乌克兰粮食外运;二是全球其他农产品出口大国有望在下半年迎来丰收。因此,我们预计农产品价格见顶回落的趋势将在下半年延续。

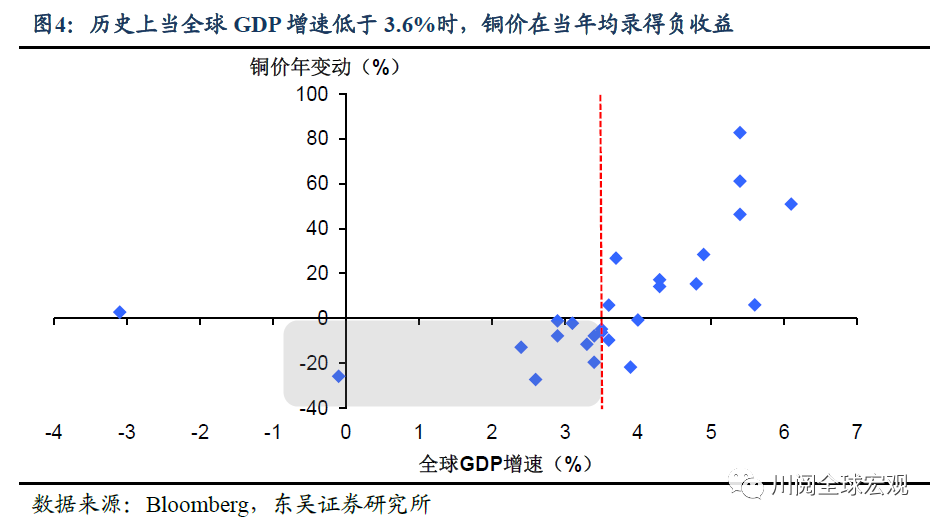

基本金属的逆风加大:虽然二季度基本金属的大跌已经嗅出了经济衰退的风险,但我们认为这一过程并未结束。以铜为例,最新的世界银行预测和IMF预测2022年全球GDP增速分别为2.9%和3.6%,如图4所示,历史上当全球GDP增速低于3.6%时,铜价的年收益基本都为负,平均的年收益率为-10%。鉴于上述预测还是基于美欧经济能够避免衰退的假设,因此,即便下半年中国经济有所回升,我们认为基本金属的反弹空间并不大。

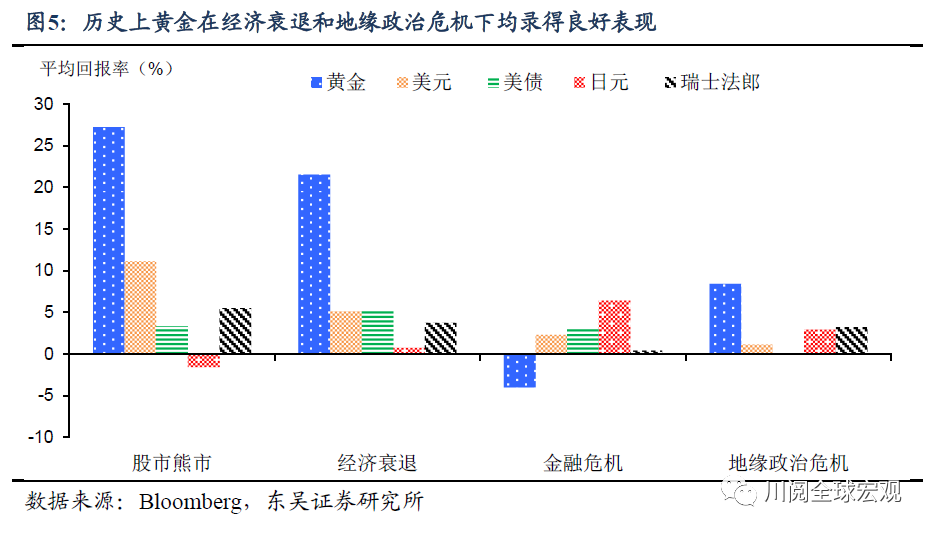

贵金属先抑后扬:贵金属虽然二季度以来跟随基本金属跌幅扩大,但我们认为其面临的逆风正在减弱。以黄金为例,其今年的走势一直取决于通胀加剧和实际利率上行孰强孰弱,但三季度以来随着美国经济衰退风险的加大,我们认为尽管通胀压力并未明显缓解,但实际利率快速上行的阶段已经过去,并且以美国中期选举为代表的潜在的地缘政治风险仍有可能加大。从历史来看,黄金往往在美国经济衰退和地缘政治危机下表现优异,因此,我们看好金价在四季度的表现。

风险提示:疫情扩散超市场预期;政策对冲经济下行力度不及市场预期;俄乌冲突加剧,欧美衰退提前到来。