本文来自格隆汇专栏:中金研究,作者:刘政宁 张文朗等

欧央行6月会议上调通胀预测,并计划开启渐进而持续的加息,态度偏“鹰”[1]。根据表述,欧央行计划于7月加息25个基点,并可能于9月加息50个基点。除此之外,欧央行还可能在9月之后进一步加息,此举或使欧元区吿别“负利率”时代。我们认为欧央行“偏鹰”的一个原因是为了避免美联储的覆辙,面对不断上升的通胀和经济下行压力,加息虽显无奈,但也是必须做出的决定。随着欧央行加息临近,海外央行集体紧缩的格局将愈发凸显,这将增加全球经济下行压力,加大金融市场波动。

欧央行大幅上调通胀预测,同时下调经济增长预期。

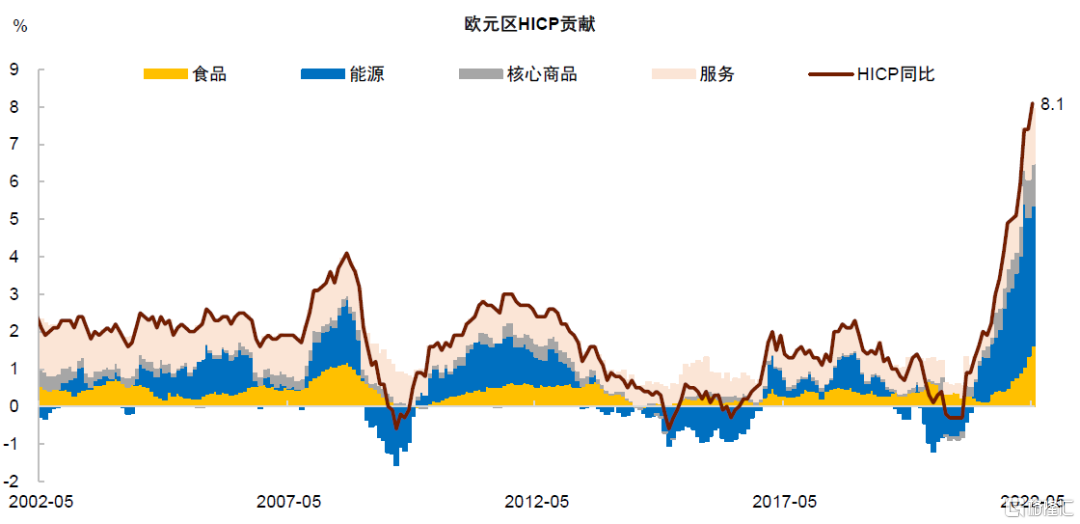

根据欧央行决议,2022/23/24年HICP通胀率预测分别上调至6.8/3.5/2.1%,高于3月的预测。核心HICP通胀率预测分别上调至3.3/2.8/2.3%,同样高于3月的预测。欧央行认为,由俄乌事件引发的能源和食品价格上涨仍是通胀的主要来源,但通胀压力也在向其他商品和服务领域扩散,另外工资通胀和通胀预期也都出现了抬升迹象[2]。

经济增长方面,2022/23/24年GDP增速分别下调至2.8/2.1/2.1%。其中,2022和2023年的增速下调较多,反映欧央行对今明两年经济增长的担忧增多。我们在下半年海外宏观展望报吿《周期拐点,险滩行舟》中指出,受俄乌事件和通胀冲击影响,欧元区面临严峻的“滞胀”挑战,下半年经济增长压力或比美国更大。

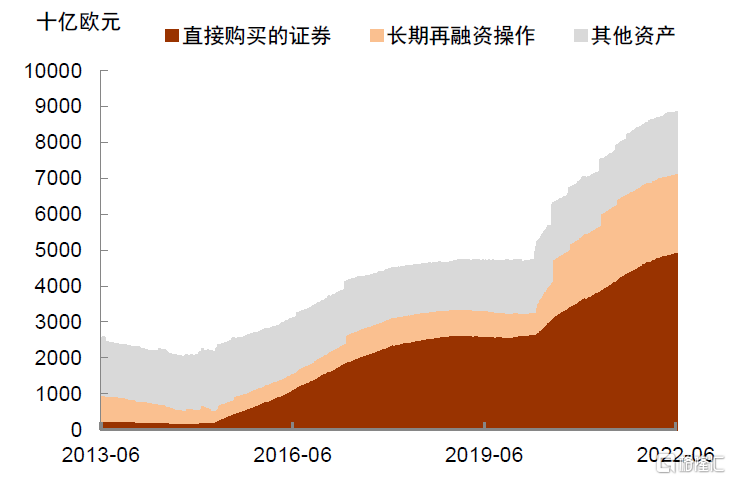

货币政策方面,欧央行宣布将于6月底结束购债,对资产负债表政策的表述调整为更加中性。

欧央行宣布将于7月1日起终止资产购买计划(APP)下的净资产购买,同时会对到期资产的本金进行再投资操作。大流行紧急购买计划(PEPP)下的到期资产的本金也会进行再投资操作,且再投资将至少持续到2024年。欧央行也调整了对资产负债表政策的表述,此前的表述强调维持“有利的金融条件”(favorable financing condition),现在改为“维持充足的流动性和适度的货币政策立场”(to maintain ample liquidity conditions and an appropriate monetary policy stance)。由此可见,欧央行在为货币政策转向中性做准备[3]。

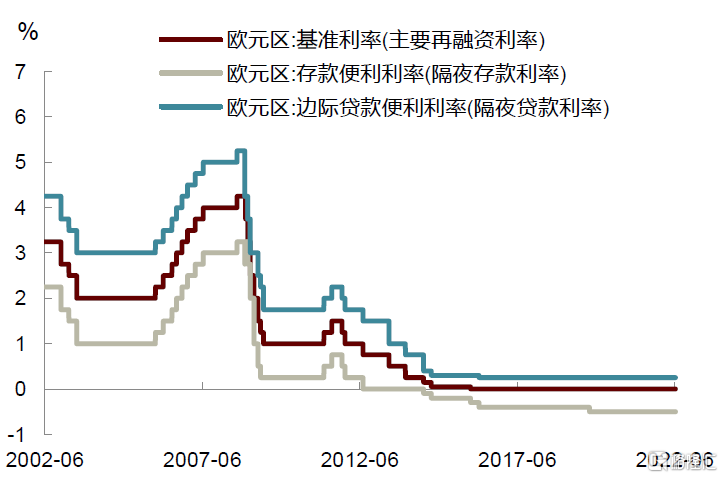

加息方面,欧央行计划于7月加息25个基点,符合预期。但欧央行还表示,可能于9月提高加息幅度,且在9月之后持续加息,这比我们预期的更“鹰派”。

欧央行的决议指出,如果未来中期通胀预测迟迟不回落或进一步恶化(if the medium-term inflation outlook persists or deteriorates),那么将会在9月继续加息,而且加息幅度会更大。我们认为这是暗示可能加息50个基点。此外,欧央行认为在9月之后渐进且持续的加息是合适的(a gradual but sustained path of further increases in interest rates will be appropriate),暗示年内可能还有更多加息。往前看,下半年欧央行还有四次议息会议,分别在7、9、10、12月,假设每次会议都加息,那么到年底三大关键利率有望都转为正值,欧元区政策利率或将吿别“负利率”时代。

欧央行“偏鹰”或意在避免美联储的覆辙。

去年美联储因为低估通胀,货币政策错过了退出宽松的最佳窗口期,这不仅令其公信力受损,也增加了使美国经济“软着陆”的难度,加大了金融市场波动。尽管欧元区的情况与美国不同,但面对不断上升的通胀压力,欧央行似乎希望尽早动手压制通胀,以避免重蹈美联储的覆辙。欧央行深知加息会加大经济下行压力,但如果必须要在经济增长与通胀之间“二选一”,那么还是应该选择抑制通胀。这是因为上世纪70年代的经验表明,一旦通胀失控,经济增长也不可能有好的表现。

海外央行集体紧缩或加大经济金融波动。

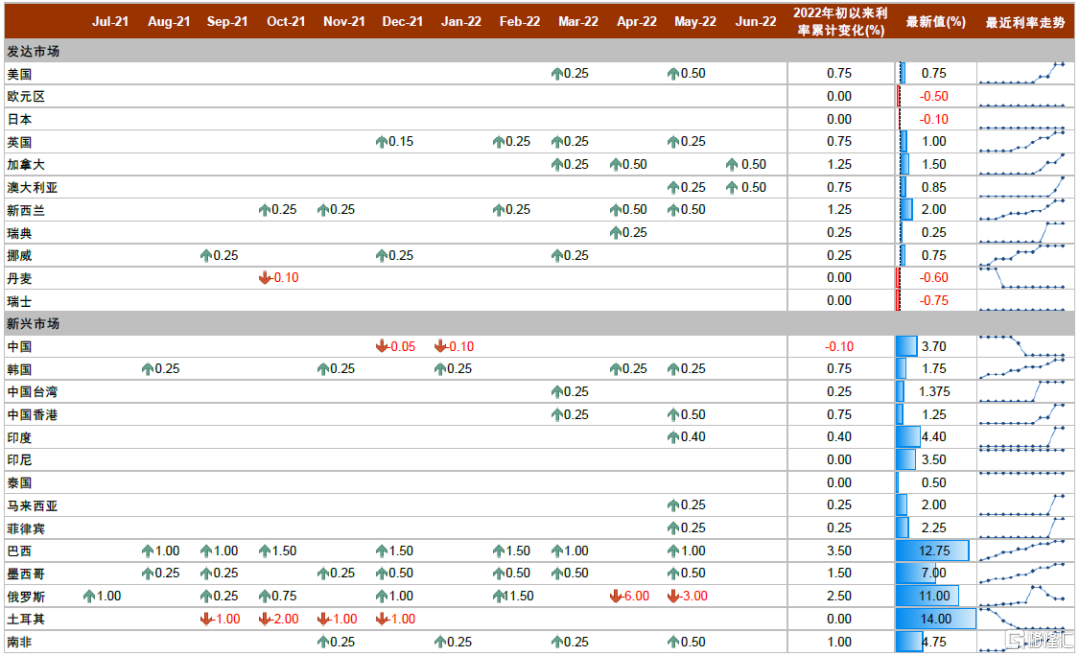

今年以来,许多发达与新兴市场国家央行纷纷上调政策利率。6月第一周,加拿大与澳大利亚央行分别宣布再次加息,且幅度均为50个基点的“大步伐”。供应链瓶颈和俄乌冲突带来的通胀压力,加上美联储加息的外溢风险,使得越来越多的央行开始加入“加息的队伍”。对于这些央行而言,在其国家的经济仍有韧性之时尽早打压通胀,似乎是更为明智的选择。然而,这种“紧缩共振”可能使全球金融条件同步收紧,全球经济下行压力增加,宏观经济金融波动加剧。因此,我们认为下半年海外货币集体紧缩是一个不可忽视的风险。

图表1:欧元区HICP通胀率远高于欧央行2%的目标

资料来源:Haver Analytics,中金公司研究部

图表2:欧元区资产负债表

资料来源:万得资讯,中金公司研究部

图表3:欧元区三大关键利率

资料来源:万得资讯,中金公司研究部

图表4:全球央行利率情况概览

资料来源:Bloomberg,中金公司研究部 注:数据截至6月9日