本文来自:固收彬法,作者:孙彬彬团队

未 来 策 略 展 望

市场底部基本确立,反弹的持续性怎么看?

经济基本面趋势向好,外围压力有所缓释,美债见顶,社融斜率存在进一步修复空间,目前市场交易经济复苏的分歧虽然仍在,但预期差在缩小,我们认为5月反弹并非市场短期博弈,有望在内外因素积极引导下进一步延续。

今年4月底的年最大跌幅和权益市场估值都接近2018年的底部,而转债市场偏高的估值在时代背景的改变下,我们认为转债市场估值高且坚挺或将延续,参考历史,本轮转债市场反弹的空间预期充足,更应关注的问题应当是反弹时什么方向更受益?

回顾历史:权益成长及反转逻辑表现佳,转债策略表现分化

在2018年底美债收益率进入下行通道以及国内经济基本面预期向好后,成长股的市场表现明显好于大市,计算机、军工等行业在此逻辑下反弹时表现靠前;食饮、家电等消费类在18H2录得较大跌幅后,19Q1随着消费向好实现了快速的估值修复。电子、通信在18年中美贸易摩擦下受伤严重,19年反弹也更为有力。19Q1转债市场亦迎来全面上涨,其中价格较高、转债余额中小、评级较低、溢价率较低、正股市值较小的弹性表现更佳。

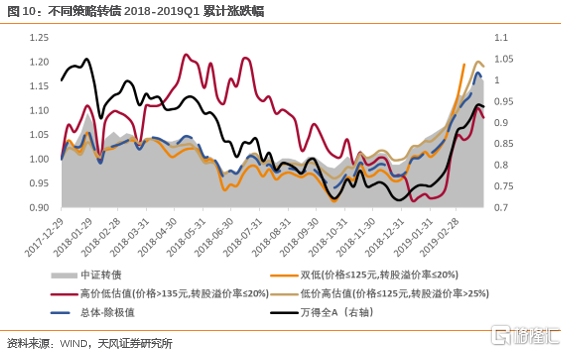

2018H2转债先于权益稳住,双低及低价高估值组合相对更稳健,高价低估值组合接近权益走势继续下探;2019Q1的反弹中各策略均有较好的弹性,只是反弹的时间点上仍是低价券早于高价低估值组合。

根据分组回测,我们认为19Q1的反弹更多是预期与估值的反转,当期业绩表现并非个券走势出现分化的关键因素,但不同行业呈现不同的特征或值得参考。

展望后市:高价低估值或为优势策略,成长及困境反转可为择券方向

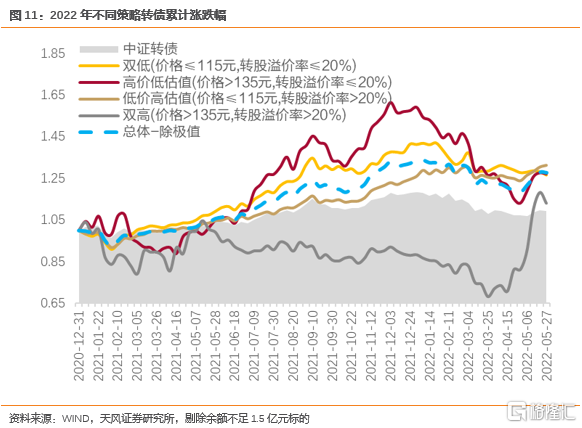

策略上,看好高价低估值组合弹性。市场初步企稳后,双低及低价高估值组合表现好于市场,高价低估值组合继续下探;市场全面反弹后,各策略均有较好的弹性。而当下转债总体强赎风险可控,基于性价比我们认为高价低估值组合的上涨空间或将进一步打开,在后续反弹中可进一步看好。

择券上,建议:

1)景气赛道股有望随权益情绪持续回暖而反弹。

2)市场转暖背景下,有自身反转逻辑的行业依然相对安全。

建议关注华翔、牧原、旺能、祥鑫、润建、明泰、通22、福能、华兴、兴业等相关标的。

风险提示:疫情后复工复产不达预期,疫情再度爆发;美联储加息速度及额度超预期,全球流动性收紧;内需恢复不达预期,美国衰退影响出口需求;权益市场现大幅回调,带动转债估值压缩;国内流动性超预期收紧。

1.市场底部基本确立,反弹的持续性怎么看?

稳增长政策暖风频吹,预期改善,市场底部基本确立。4月以来国内稳增长措施紧锣密鼓推出,虽然本轮经济下行压力依然巨大,但当前政策重心逐步向稳增长倾斜,对于前期困扰市场的地产、双碳、平台经济等都确立了政策底,同时市场底也在明确,对于经济秩序和行业信心的修复,导致市场预期改善。5月以来市场逐步反弹,底部基本确认。本轮反弹的持续性怎么看?

疫情已进入收尾阶段,美国加息预期存在改善的可能。全国疫情已进入收尾阶段,目前重心来到了复工复产的推进,其中上海发布重振经济50条措施,2022-06-01起取消企业复工复产审批制度,复工复产加速落实,疫情对国内正常生产经营及物流等的影响预期逐渐消弭。5月以来美国加息预期存在缓和迹象,外围压力边际改善。

宽信用在路上,社融斜率存在修复可能。在政策引导之下,中央和各部委召开多次重量级会议指引未来货币财政方向,宽信用政策正在积极应对。目前虽然还是存量政策指引,预计后续增量政策仍有空间,社融再度回升的同时,斜率可能还会提升,至少6月预期将比5月份好。

综上,经济基本面趋势向好,外围压力有所缓释,美债见顶,社融斜率存在进一步修复空间,目前市场交易经济复苏的分歧虽然仍在,但预期差在缩小,我们认为5月反弹并非市场短期博弈,有望在内外因素积极引导下进一步延续。

今年4月从跌幅和权益市场估值看都接近2018年底部,后续反弹空间充足。2022-04-26中证转债及万得全A年滚动最大跌幅分别为12.17%和28.00%,而2018-12-28两者分别为9.83%和31.79%,从回调幅度上今年4月的“坑”接近2018年底部。2022-04-26万得全A的PE(TTM)和PB(LF)分别为15.20和1.50倍,接近2018-12-28的13.14和1.41倍,权益市场估值在4月已跌至底部区间。转债市场当前估值虽较高,但我们认为该部分与2018年并无参考性,我们在2022-05-22《降息后,转债市场留意交易节奏与趋势转折》报吿中分析认为,在不强赎行为普遍化以及固收+与转债投资的“内卷化”等因素驱动下,转债市场的估值中枢不同以往,估值高且坚挺的情况或将维持,短期来看转债市场或强于正股。参考2019年,在此历史底部区间时,反弹的空间限制或许不是目前需要考虑的问题。

本轮转债市场反弹的空间预期充足,更应关注的问题应当是反弹时什么方向更受益?

2.市场反弹时,什么方向更受益?

2.1 回顾历史:权益成长及反转逻辑表现佳,转债策略表现分化

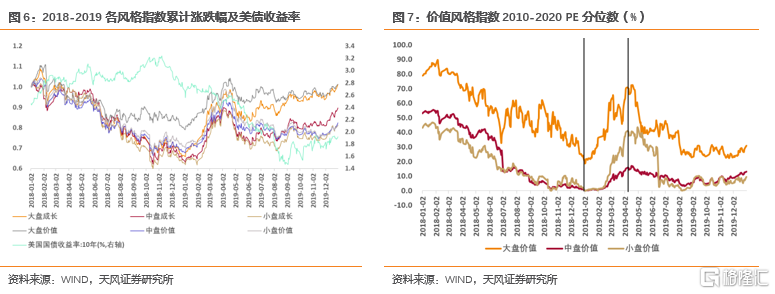

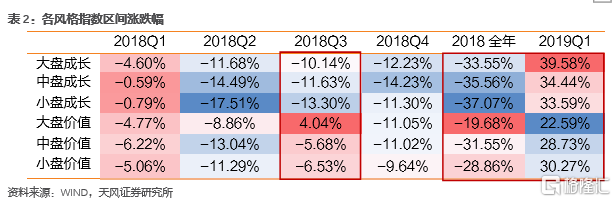

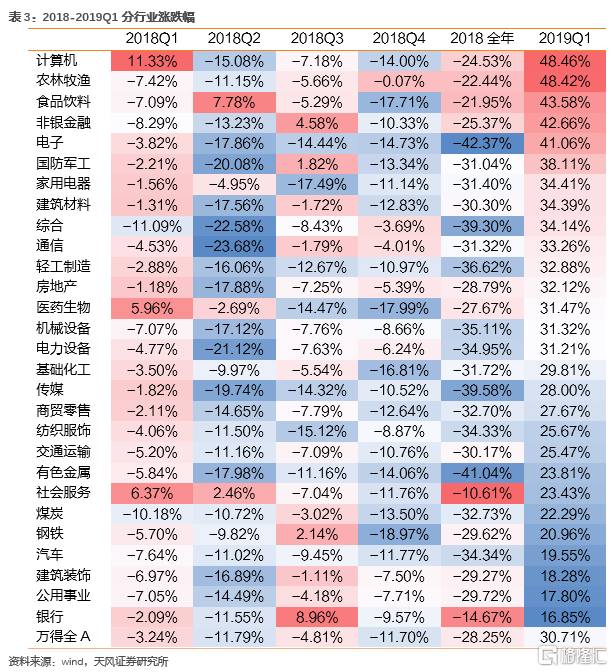

从各风格指数看2018-2019年的权益市场表现,较明显的分化在于成长和价值,尤其在2018Q3和2019Q1该分化更为明显。究其原因,我们认为短期视角成长股对美债收益率较为敏感,2018Q3美债收益率的快速上行或许为成长表现不佳的推手之一;但成长股长期趋势的核心决定因素还在于自身产业周期,在2018年底美债收益率进入下行通道以及国内经济基本面预期向好后,成长股的市场表现明显好于大市。从市值角度看,大盘成长更占优,无论对于2018年的相对跌幅还是2019Q1的反弹。

价值股在2019Q1反弹的主要逻辑在于估值修复。截至2018-12-28,大中小盘价值指数10年PE分位数为24.1%、1.0%和2.3%,而至2019-03-29,分别修复至56.1%、12.7%和29.7%分位,2018年相对企稳的大盘价值在2019Q1的估值修复行情内相对涨幅落后。

总结而言,参考历史市场表现,在市场整体反弹时如果美债收益率也在转折点开始下行,成长股弹性更足,其中大盘成长显示出更强的抗跌性和弹性,整体表现好于中小盘成长;价值股的反弹更注重估值修复,下跌时估值压缩较大者反弹时弹性更大。

2019Q1反弹较好的行业有不同的驱动。计算机、军工等当时的景气行业在前述成长股的逻辑下,反弹时具有较好的弹性;农林牧渔2018年受益于中国对美农业加征关税相对跌幅较好,而且2019年初猪肉价格开始快速见底反弹,猪肉股有较好表现。食饮、家电等消费类在2018H2录得较大跌幅后,2019Q1随着消费向好实现了快速的估值修复。电子、通信在2018年中美贸易摩擦下受伤严重,困境反转的逻辑下2019年反弹也更为有力。

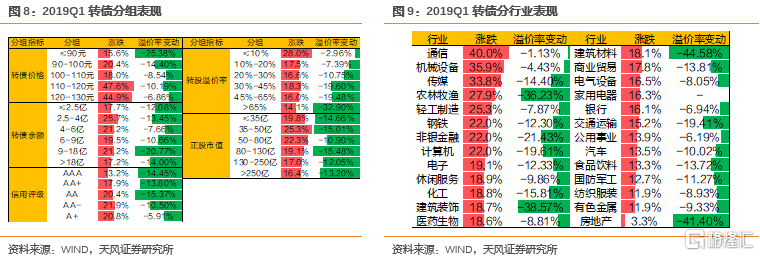

2019Q1转债市场亦迎来全面上涨,其中价格较高、转债余额中小、评级较低、溢价率较低、正股市值较小的弹性品种表现更佳,偏高的溢价率并没有成为上涨的阻力。行业上的表现与权益相近,由于当时转债市场标的并不多,其中机械设备和传媒由于个券表现优异故涨幅靠前。

反弹时不同策略表现如何?以经典的4种策略分类(为保证各组标的数相对均衡,考虑到时代特征与后文2022年分组的具体指标略有不同),可以观察到两个有特征的阶段:

1)2018H2:转债先于权益稳住,低价券相对更稳健。结合权益走势看,转债市场率先于2018年6月进入小区间震荡调整,而权益市场继续下探至10月。分策略看,低价高估值及双低组合表现显著优于走势接近权益市场的高价低估值组合。

2)2019Q1:各策略在2019Q1的反弹期间均有较好的弹性,仅启动时间略有不同,双低及低价高估值组合先于1月中旬开始进入上行通道,而高价低估值组合较晚于2月中旬进入上行通道。

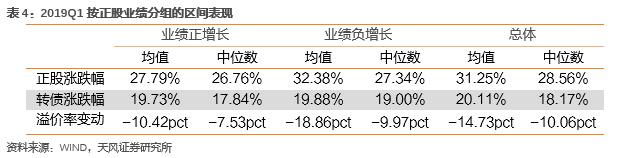

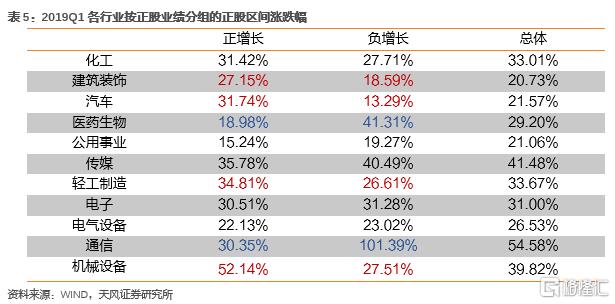

正股当期业绩会影响反弹时的力度吗?当前来自经济基本面的压力仍存,业绩能否兑现增长是否会影响正股及转债的反弹?在剔除金融类底仓标的后,将转债以正股归母净利润为依据分组,如2019Q1环比和同比均实现正数增长定义为“业绩正增长”;2019Q1环比和同比均为负增长定义为“业绩负增长”。总体来看,业绩负增长组在2019Q1正股及转债涨幅略高,尤其转债的涨幅差异并不明显,主要由于其溢价率压缩幅度更大。分行业看,建筑、汽车、轻工制造及机械设备,2019Q1业绩实现正增长具有正向意义,医药生物及通信反而业绩负增长组表现更佳。我们认为2019Q1的反弹更多的是预期与估值的反转,当期业绩并非个券反弹时期走势分化的关键因素,但不同行业呈现不同的特征或值得参考。

2.2 展望后市:高价低估值或为优势策略,成长及困境反转可为择券方向

策略上,看好高价低估值组合弹性。市场初步企稳后,双低及低价高估值组合表现好于市场,高价低估值组合继续下探;市场全面反弹后,各策略均有较好的弹性。而当下转债总体强赎风险可控,基于性价比我们认为高价低估值组合的上涨空间或将进一步打开,在后续反弹中可进一步看好。

择券上,建议:

1)景气赛道股有望随权益情绪持续回暖而反弹。

2)市场转暖背景下,有自身反转逻辑的行业依然相对安全。

建议关注华翔、牧原、旺能、祥鑫、润建、明泰、通22、福能、华兴、兴业等相关标的。

风险提示

1) 疫情后复工复产不达预期,疫情再度爆发;2) 美联储加息速度及额度超预期,全球流动性收紧;3) 内需恢复不达预期,美国陷入衰退影响出口需求;4) 权益市场现大幅回调,带动转债估值压缩;5) 国内流动性超预期收紧;

报吿来源:天风证券股份有限公司

报吿发布时间:2022年6月7日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。