本文来自格隆汇专栏:中金研究,作者:张帅帅、许鸿明等

近期北京、上海等地区逐步推进复工复产,我们预计金融活动将企稳回升,银行业绩预期逐步改善。

评论

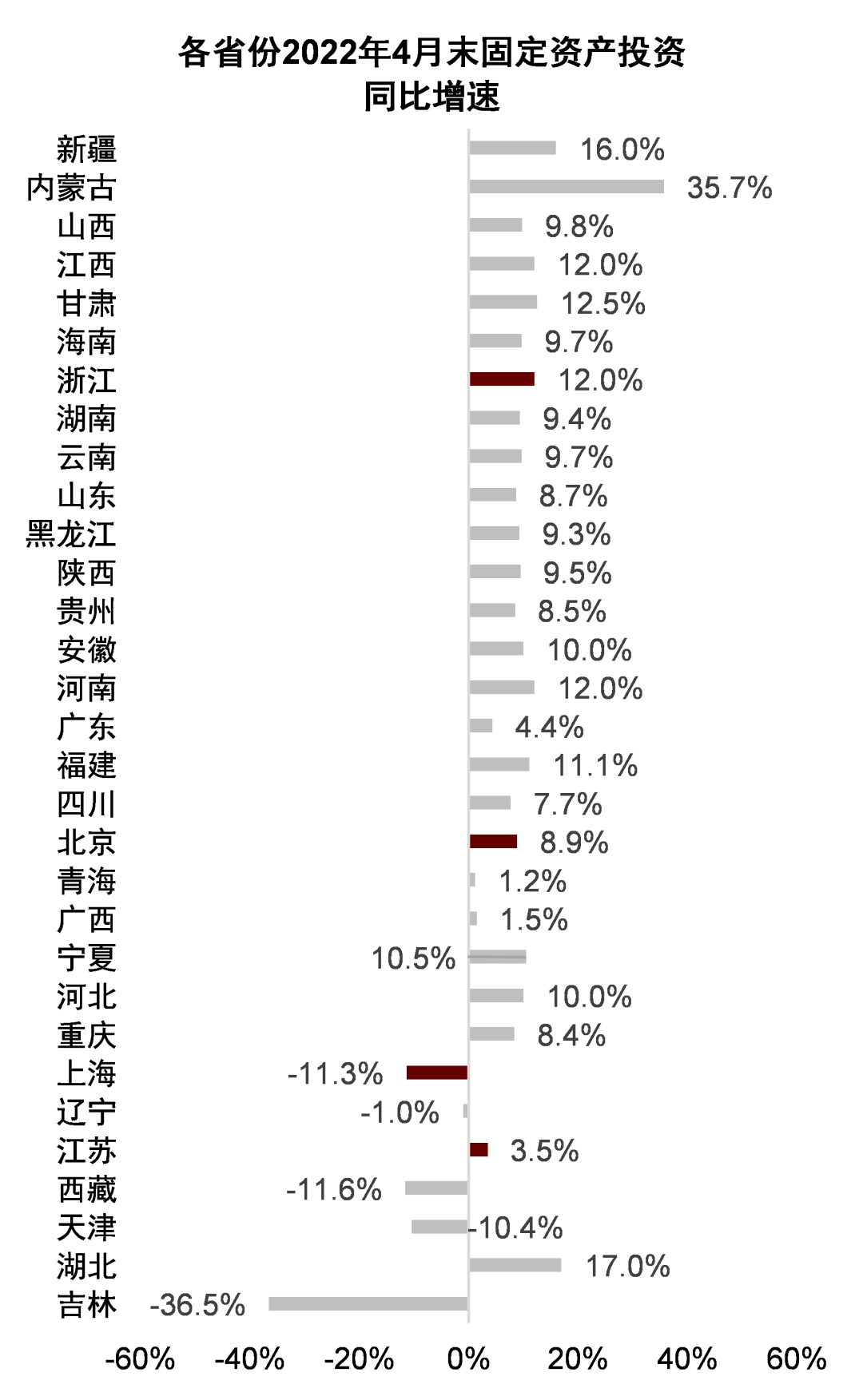

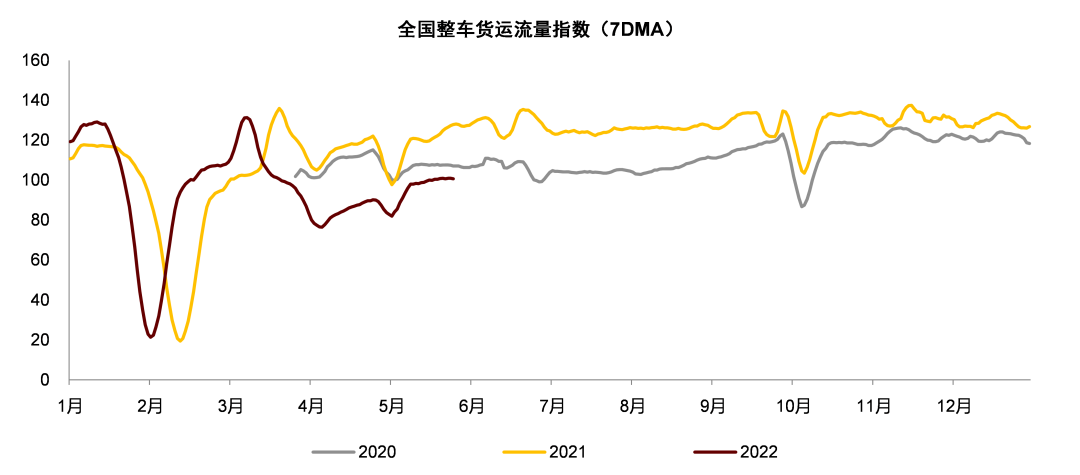

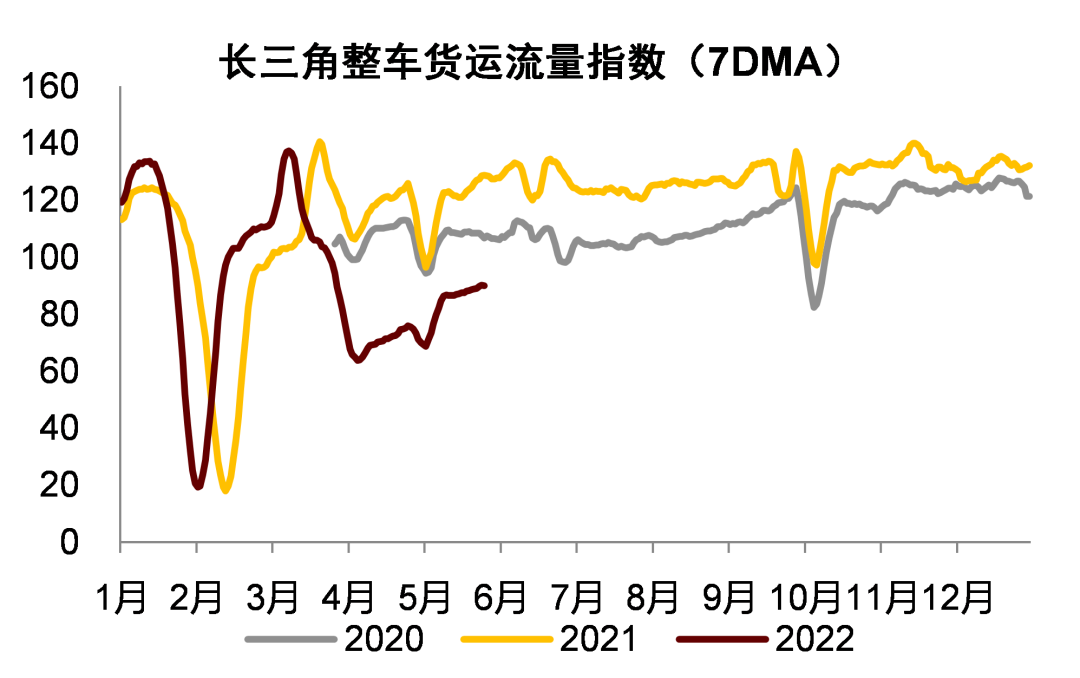

疫情对生产生活的影响逐步降低,我们预计4/5月已是底部。3月底至今,深圳、上海、北京等地区相继出现疫情,影响了城市正常生产生活。我们监测的全国整车货运流量指数(截止5月30日)为97.36,同比-24.7%且低于2020年水平,其中上海/北京分别为27.52/54.58,同比-76.8%/-38.4%。4月上海/北京社会消费品零售总额增速分别为-14.2%/-3.5%,固定资产投资增速分别为-11.3%/8.9%(3月上海/北京分别为3.3%/10.3%)。4月信贷同比少增,信贷需求处于低位,亦主要源自疫情影响,近期A/H股价较为充分反映了这一预期。

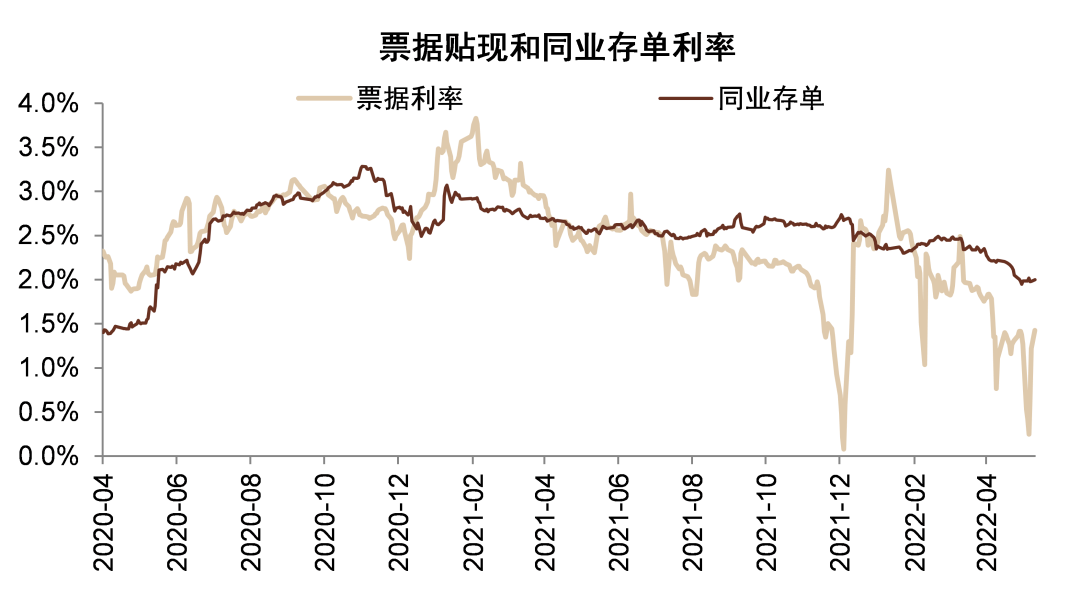

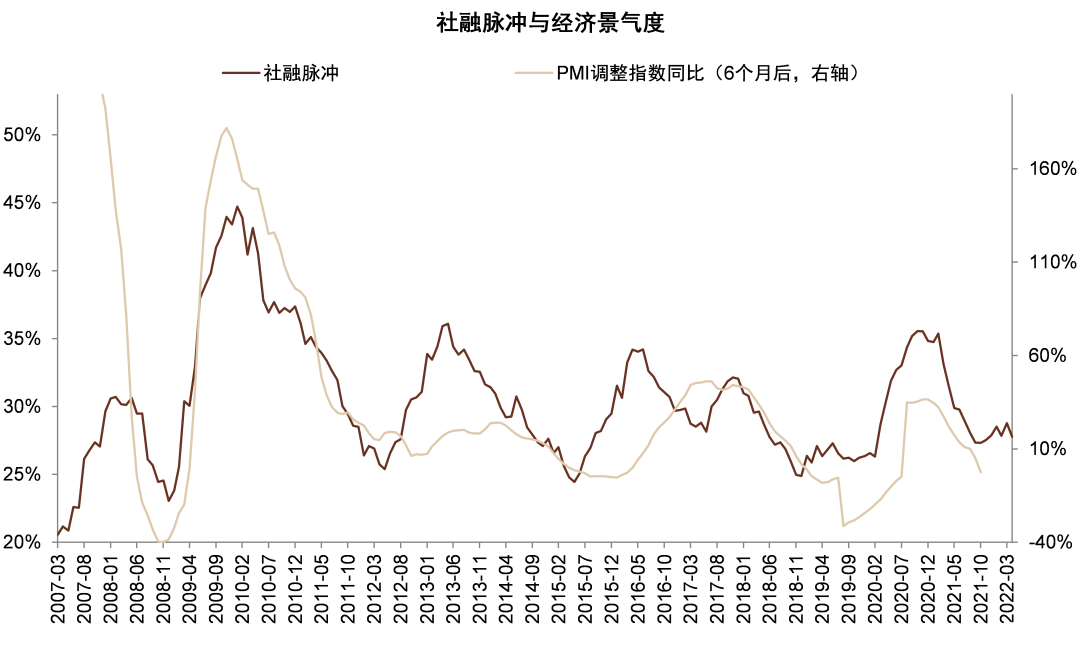

金融供给不构成约束条件,宽信用效果有望逐步显现。5月下旬人行召开货币信贷形势分析会,提出要引导和支持金融机构加大贷款投放,增强信贷总量增长稳定,加快对接新的有效信贷需求1;近期信贷数据的票贴占比、票据利率亦表明了金融机构信贷供给意愿。5月下旬以来长三角等区域陆续复工复产,5月底票据利率低位反弹,显示信贷需求有所恢复。根据历史经验,社融脉冲领先PMI指数约6个月,4Q21以来社融脉冲企稳,5月制造业PMI环比上升2.2ppt至49.6%,表明经济预期可能逐步回暖。 我们预计5月信贷投放环比改善,6月亦将延续改善态势,关注扩表节奏与中收科目恢复。

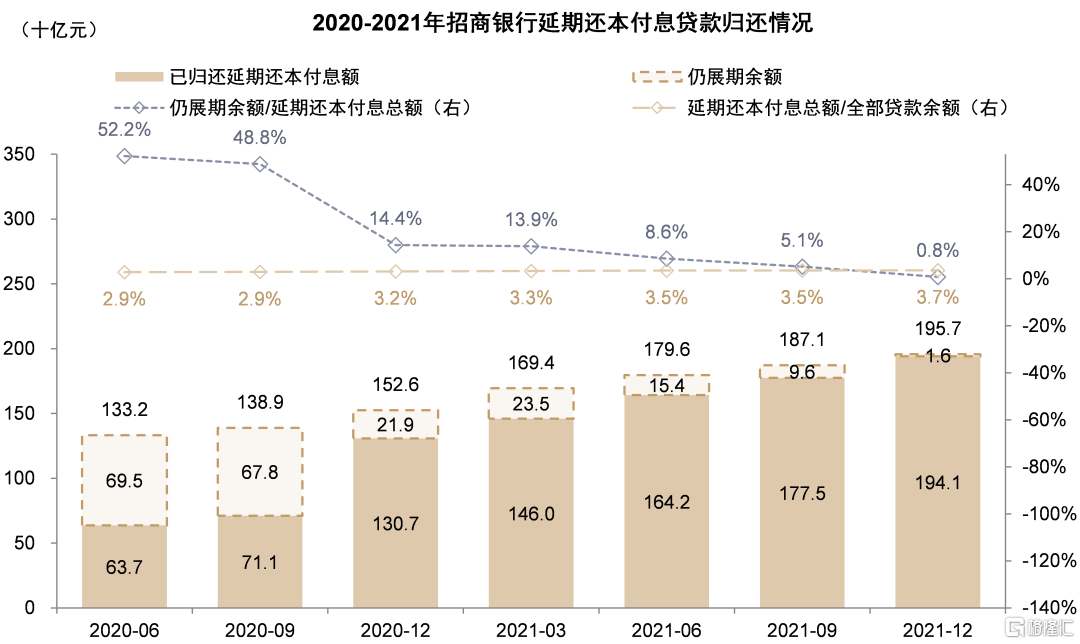

疫情对资产质量影响整体可控。根据我们近期调研,4-5月疫情对长三角信贷投放造成较大扰动,影响除购房和消费活动以外,也包括企业生产经营活动和资本开支需求。5月23日政治局会议提出对部分暂时遇困主体支持延期还本付息,一定程度上有助于降低债务人违约概率和银行信用成本支出。从2020年经验看,招商银行2020年3-6月对1332亿元贷款申请延期还本付息,占全部贷款比重3%;至2020年末已展期贷款中超五成贷款已归还,2021年末超99%展期贷款已归还,整体看延期还本付息政策对银行冲击较小,资产质量风险可控。

风险

疫情反复;经济增速超预期下滑。

图表1:上海三区实现新增本土无症状病例连续7天清零,江浙地区基本全部实现新增确诊连续7天清零

注:截止2022年5月30日,上海各区列示数据为当日新增本土无症状病例数量,其他省市为当日新增本土确诊病例数量。

资料来源:各地衞健委,中金公司研究部

图表2:北京上海疫情得到有效控制,逐步恢复正常生产生活秩序

注:截止2022年5月30日。

资料来源:各地政府官网,中金公司研究部

图表3:相对而言疫情对零售消费的影响大于对公投资

资料来源:万得资讯,中金公司研究部

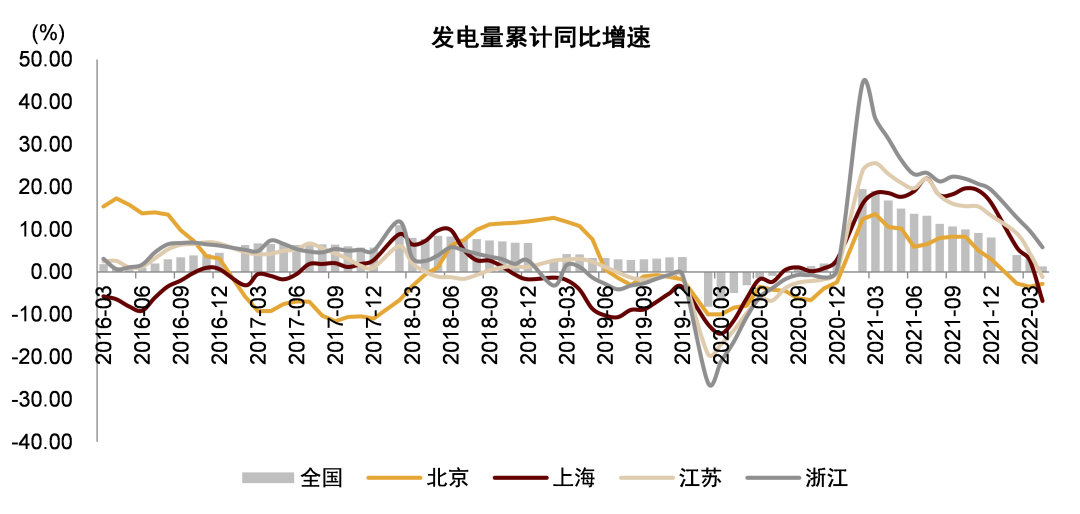

图表4:全国发电量累计同比增速有所放缓

资料来源:万得资讯,中金公司研究部

图表5:5月全国整车货运流量指数有所修复,但仍低于2020年水平

注:截止2022年5月30日。

资料来源:G7,中金公司研究部

图表6:长三角整车货运流量指数修复趋势加速

注:截止2022年5月30日。

资料来源:G7,中金公司研究部

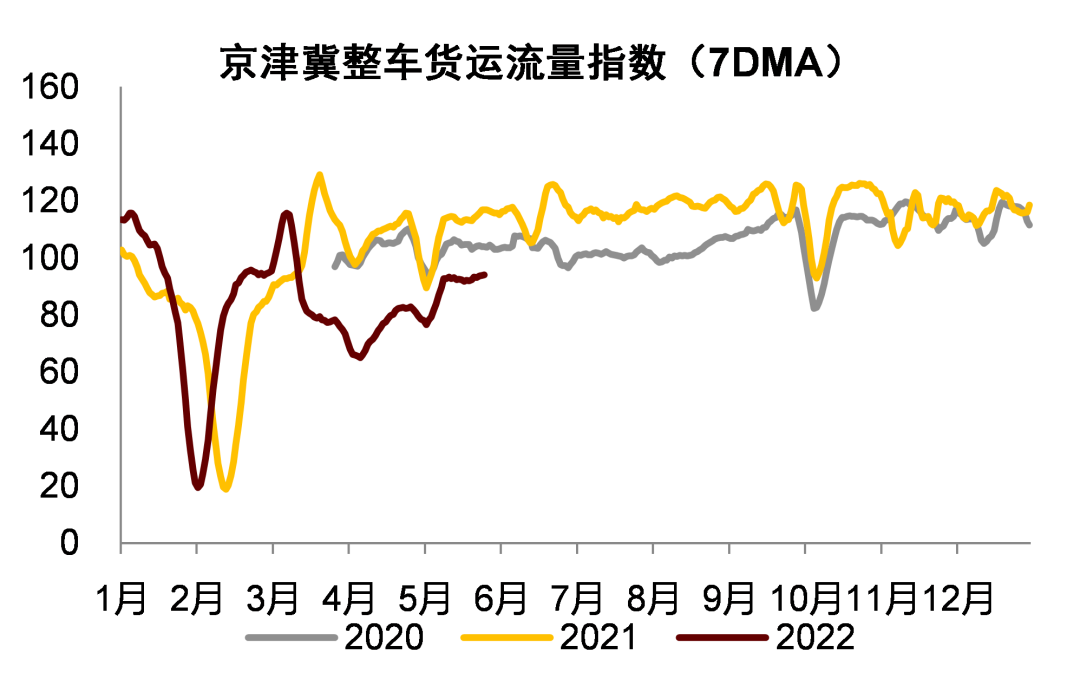

图表7:京津冀整车货运流量指数有所改善

注:截止2022年5月30日。

资料来源:G7,中金公司研究部

图表8:江苏电炉开工率反弹后略有回落

注:截止2022年5月27日。

资料来源:万得资讯,中金公司研究部

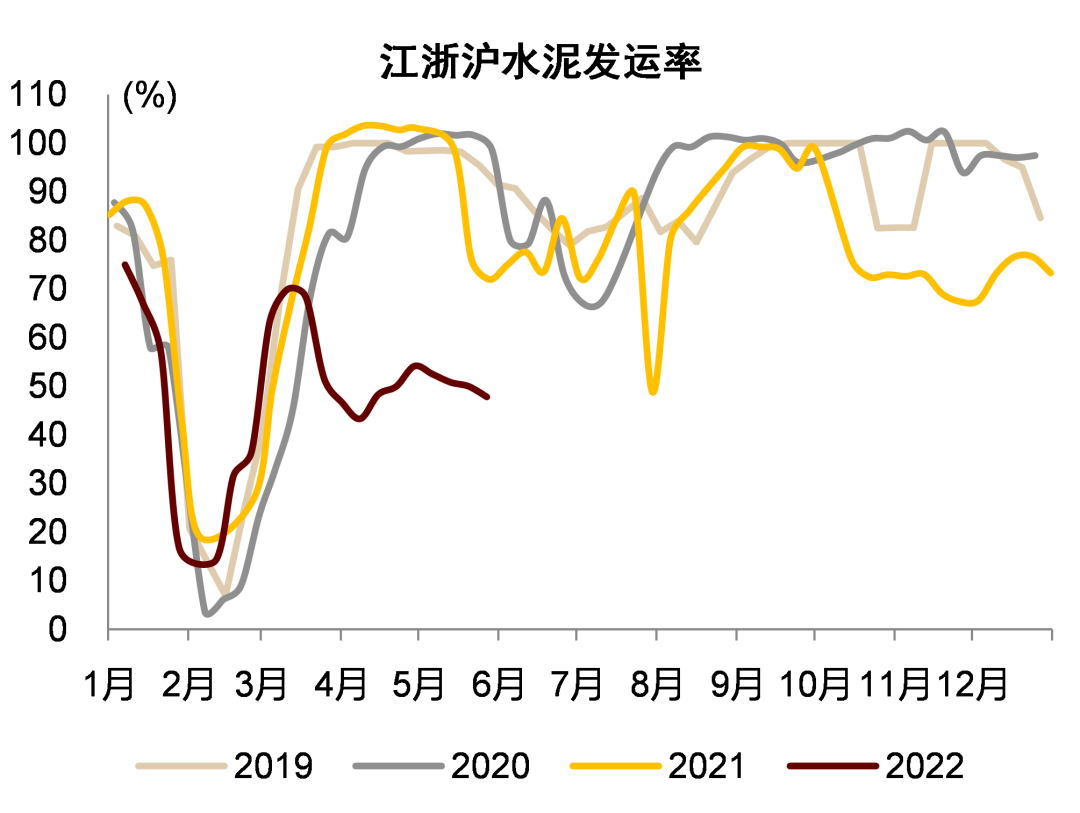

图表9:江浙沪水泥下游需求仍弱于往年同期水平

注:截止2022年5月27日。

资料来源:万得资讯,中金公司研究部

图表10:江浙织机生产情况边际改善

注:截止2022年5月28日。

资料来源:万得资讯,中金公司研究部

图表11:全国半钢胎开工率高于往年同期

注:截止2022年5月26日。

资料来源:万得资讯,中金公司研究部

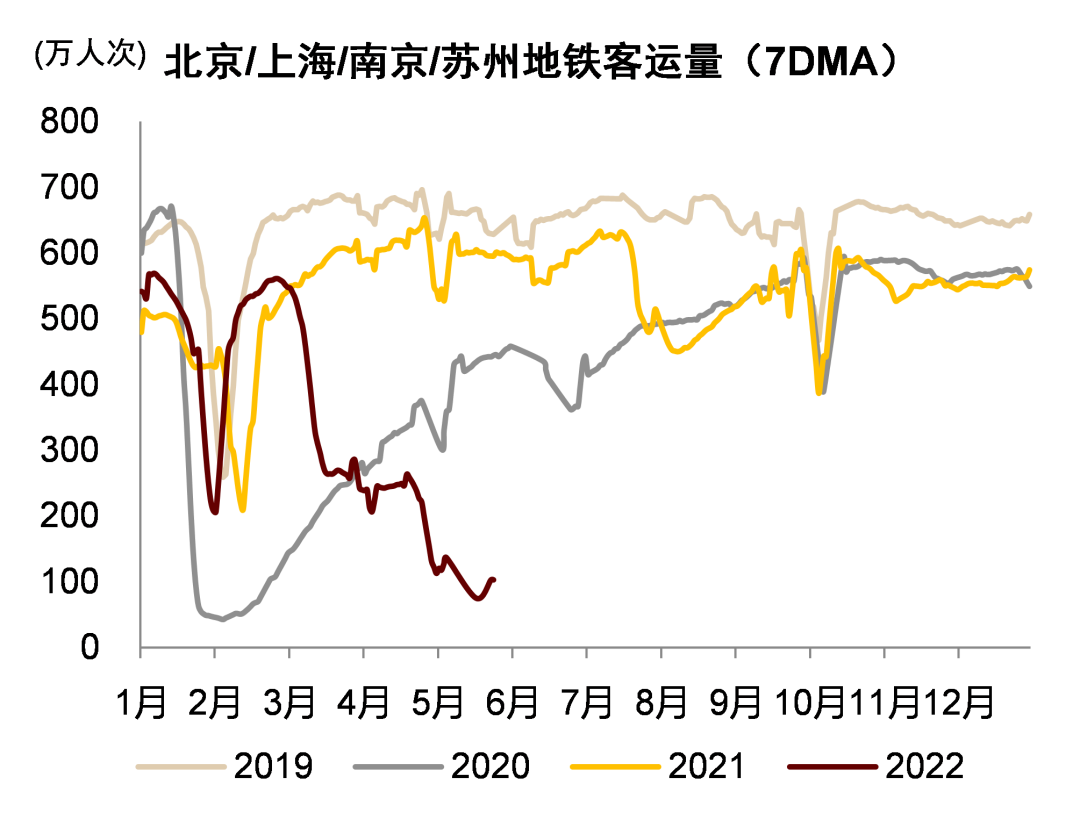

图表12:重点城市地铁客运量已出现拐点

注:截止2022年5月30日。

资料来源:万得资讯,中金公司研究部

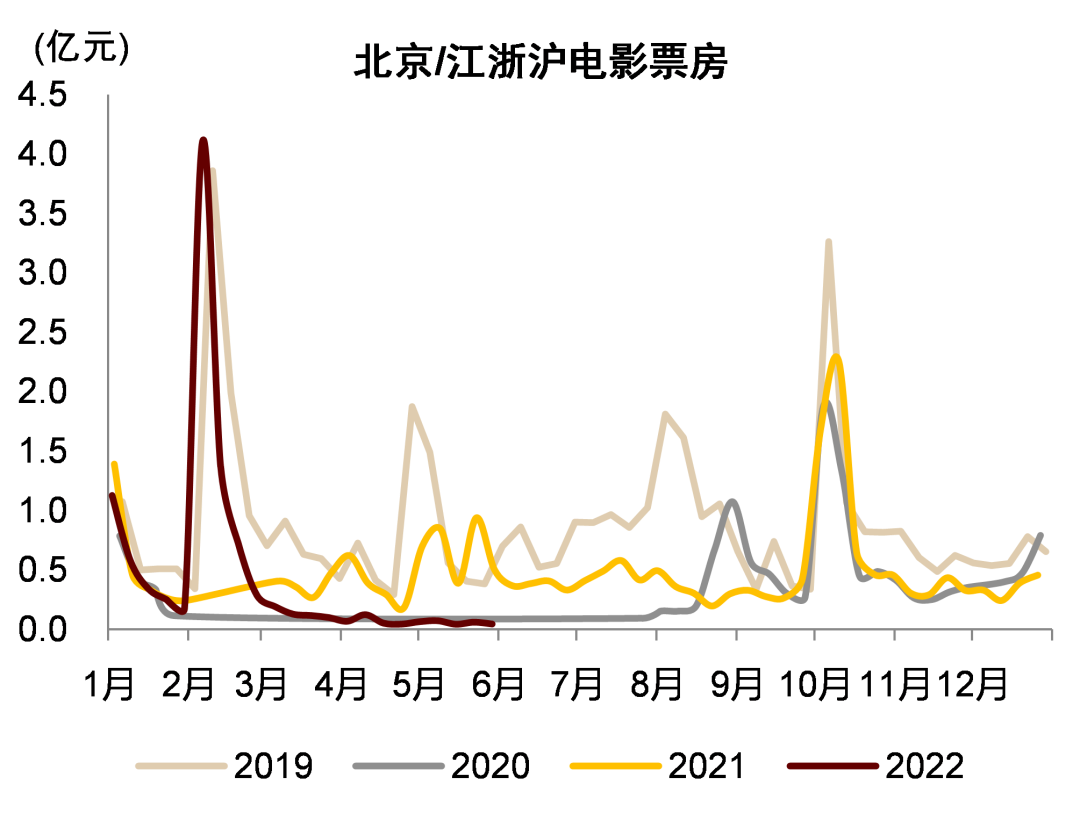

图表13:重点城市电影票房远低于往年水平

注:截止2022年5月29日。

资料来源:万得资讯,中金公司研究部

图表14:5月底票据贴现利率反弹至4月底以来的高位

资料来源:万得资讯,中金公司研究部

图表15:5月底票据贴现利率相比同业存单利率有所上升,信贷需求有所恢复

资料来源:万得资讯,中金公司研究部

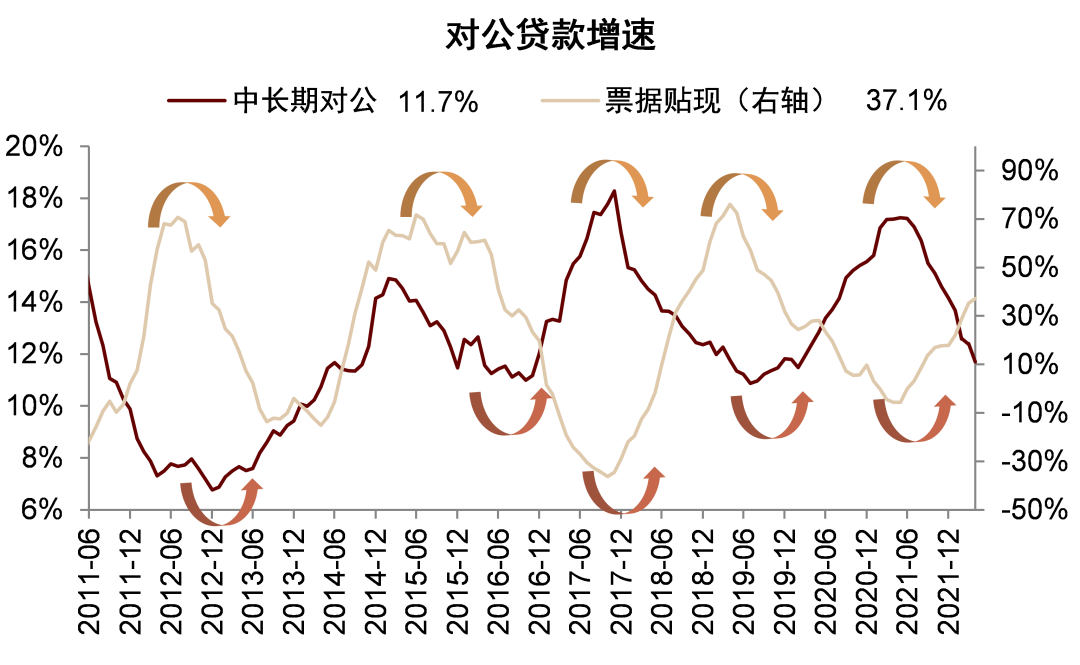

图表16:中长期贷款增速下降,票据“冲量”特征明显

资料来源:万得资讯,中金公司研究部

图表17:我们预计6-7月中长期对公贷款有所企稳

资料来源:公司公吿,万得资讯,中金公司研究部

图表18:社融脉冲领先经济活动

资料来源:万得资讯,中金公司研究部

图表19:2020年6月招商银行共计1332亿元贷款办理延期还本付息,占全部贷款比重3%;至2020年末已展期贷款中超五成贷款已归还,2021年末超99%展期贷款已归还

资料来源:万得资讯,中金公司研究部