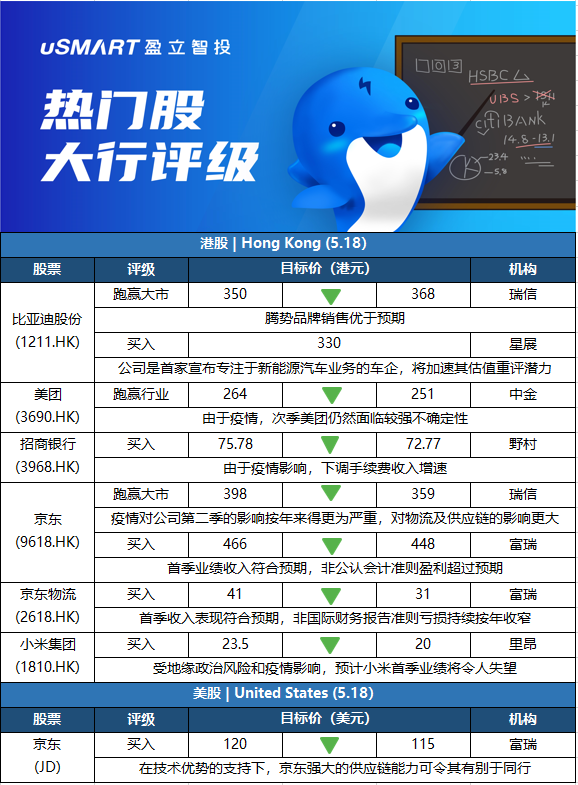

瑞士信贷:上调比亚迪股份(01211.HK)目标价至368港元 评级跑赢大市

瑞信发表报告指,比亚迪于本周一推出其高档大尺寸多用途车(MPV)腾势D9,售价具竞争力,介乎33.5万元至46万元人民币。该行表示,腾势D9在公布售价后30分钟内已收到超过3,000辆订单,显示需求非常良好。而比亚迪计划今年再推出另外两款腾势品牌产品,包括于第三季推出中尺寸的SUV,及年底推大尺寸的七人SUV。瑞信上调比亚迪股份目标价,由350港元升至368港元,评级维持跑赢大市,考虑到腾势品牌销售优于预期,调升集团今年至2024年盈利预测6.6%至9.1%。

星展:予比亚迪股份(01211.HK)目标价330港元,维持买入评级

星展发表研究报告指出,基于疫情及充满挑战的宏观环境,将今年乘用车销售增长预测由7.5%下调至6%,虽然受影响地区的汽车制造商已复产,但需时恢复至关闭前的水平,因此料第二季乘用车总销售将按年跌5%至8%。不过料新能源车市场将保持50%的强劲增长。星展指新能源汽车具有更好的上行潜力,而行业首选比亚迪,主要由于其优受的首季新能源汽车销售,而公司是首家汽车原始设备生产商宣布退出燃油车业务并专注于新能源汽车业务,这将加速其估值重评潜力。对其目标价330港元,维持买入评级。

中金:下调美团(03690.HK)目标价至251港元,维持跑赢行业评级

中金发表报告,由于疫情及消费环境不确定性,将美团今明两年收入预测下调5%和4%至2,210亿元人民币和2,979亿元,将今年经调整净亏损由74亿元下调至88亿元,明年下调至85亿元。该行下调其目标价5%至251港元,维持跑赢行业评级。该行预计,今年首季美团收入按年增长23%至455亿元,经调整净亏损额按季扩大3.3亿元至42.6亿元,基本符合市场预期。中金指,次季美团仍然面临较强不确定性,预计4月外卖单量微跌,到店交易金额按年下降约30%,酒旅间夜量下降50%以上。受疫情影响,到店业务或最早于6月改善。

野村:下调招商银行(03968.HK)目标价至72.77港元 评级买入

野村将招行目标价由75.78港元下调至72.77港元,重申买入评级,以反映近期疫情的影响,主要是因为野村将招行2022年手续费用收入增长预测从按年增长10.5%下调至7.8%;并且将2022年不良贷款率预测上调4个基点至1%。该行预计,招行领导层的平稳交接,将有助于维持其当前的业务战略和公司士气,并加强其在零售和财富管理领域的竞争优势,从而支持高于长期股本回报率15%。野村认为,招行首季不良贷款覆盖率是同行之中最高,料能支持其今年盈利韧性。由于稳定的拨备前利润按年增长9.2%,及充足的资本缓冲,料招行今年盈利按年增长达13%。

瑞士信贷:下调京东(09618.HK)目标价至359港元 评级跑赢大市

瑞信发表研究报告指出,京东首季收入按年升18%,大致符合预期,经调整净利润40亿元人民币,经营利润率1.7%,超过预期的1%。该行引述京东管理层预期,疫情对公司第二季的影响按年来得更为严重,对物流及供应链的影响更大。公司期内优化成本,缩减低回报项目,并于3月份加大成本削减力度。瑞信对京东今年第二季及全年收入预测分别下调至升2.4%及升10%,经调整经营利润率下调7%,以反映增长放缓被成本控制所抵销,另对其2021至2023财年每股盈利预测下调8%,目标价由398港元降至359港元,维持跑赢大市评级,仍然相信在回复正常化的情况下,公司盈利增长续保持可见性。

富瑞:下调京东(09618.HK)目标价至448港元 评级买入

富瑞发表报告表示,将京东目标价由466港元下调至448港元,维持买入评级。该行亦将京东美股目标价由120美元降至115美元,维持买入评级。该行指,京东首季业绩收入符合预期,非公认会计准则盈利超过预期,并认为在技术优势的支持下,京东强大的供应链能力可令其有别于同行。富瑞目前估计京东今年第二季总收入将按年增长低单位数。对于新业务,该行预计京东将专注于效率,并在支出方面较审慎,估计有关亏损将继续逐年缩小。至于非公认会计准则净毛利率预计将与去年同期相似。

富瑞:下调京东物流(02618.HK)目标价至31港元 评级买入

富瑞发表研究报告指,京东物流首季收入表现符合预期,非国际财务报告准则亏损持续按年收窄,来自外部客户的收入贡献继续提升。报告指出,与4月份比较,5月份内地各地受影响的物流站点数量减少,公司透露正评估即将来临的618促销活动的发展。富瑞表示,考虑最新的行业趋势,预计影响属暂时,长期维持买入评级,预期京东物流未来将进一步深化快消品、家电家具、服装、3C、汽车、生鲜六大重点产业的发展,又认为客户群的扩大不受疫情影响,预计今年全年公司资本支出占总收入的比例将保持在约5%的水平。基于估值调整,目标价则由41港元下调至31港元。

里昂:下调小米集团(01810.HK)目标价至20港元 评级买入

里昂发表报告,指受地缘政治风险和疫情影响,预计小米首季业绩将令人失望。总收入料将按年下降5%至727亿元人民币,主因消费者情绪疲软,以及供应和物流挑战导致全球智能手机出货量和海外物联网销售下滑。因此将其目标价由23.5港元下调至20港元,维持买入评级。该行预测,由于小米收入下降和对电动车投资,经调整纯利将按年下降54%至28亿元。考虑到宏观因素可能会延续到次季,将2022和2023年经调整纯利将预测分别下调21%和13%。