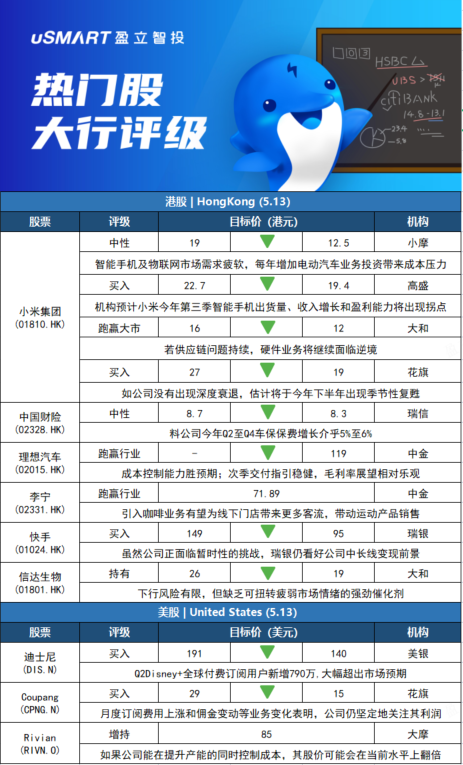

摩根大通:将小米集团(01810.HK)评级由增持下调至中性,目标价由19港元下调至12.5港元小摩发表研究报告指,由于智能手机及物联网市场需求疲软,加上每年增加电动汽车业务投资,带来成本压力,目前对小米仍持观望态度,分别削减2022至2023年经调整净利润预测24%及31%,以反映需求疲软及成本上升。该行表示,考虑到Android智能手机需求仍然相当疲软,物联网需求亦未见起色,预计小米的未来几个月股价表现都不会有太大动力。摩通指,小米对电动汽车项目每年投资达35亿至40亿元,将影响公司未来1至2年的盈利能力。

高盛:下调小米集团(01810.HK)目标价至19.4港元 评级买入高盛发表报告,下调小米集团(01810.HK)目标价由22.7港元至19.4港元,维持买入评级。报告指,短期内对整体消费电子需求看法审慎,但对小米在智能手机和物联网领域的中期市场份额增长以及全球月活跃用户数量持续增长所带来的强劲互联网服务收入仍持正面看法,并预计小米今年第三季智能手机出货量、收入增长和盈利能力将出现拐点。小米将于5月19日公布首季业绩,高盛预计收入将按年下跌4%至738亿元人民币,另预计首季经调整净利润为28.6亿元,经调整核心业务净利润为33亿元。

大和:下调小米集团(01810.HK)目标价至12港元 评级跑赢大市大和发表研究报告指,小米集团(01810.HK)将于下周四(19日)公布首季业绩,考虑到近期疫情及地缘政治发展,将今年小米智能手机出货量由2.05亿部下调至1.83亿部,预期供应链问题持续下,硬件业务将继续面临逆境。该行预期小米今年首季收入将按年下跌6%,为上市以来首次下跌,当中智能手机业务收入料下跌12%,预期有部分被物联网收入增长5%及互联网收入增长9%所抵销;首季调整后净利润则预料按年跌超过50%至28亿元人民币。大和将小米2022至2023年收入预测削减5%至8%,盈利预测则削减7%至19%,重申跑赢大市评级,但将目标价从16港元下调至12港元。

花旗:下调小米集团(01810.HK)目标价至19港元 评级买入花旗发表研究报告指出,小米集团(01810.HK)首季业绩预期将弱于该行早前预测,主要由于受通胀、地缘政治及疫情因素影响而导致消费者信心下降。该行料小米首季收入为724亿元人民币,按年跌6%,按季跌15%,经调整纯利290亿元人民币,按年跌53%,按季跌36%。该行相信小米的前景仍将面临挑战。基于宏观不利因素,该行下调对小米的2022及2023财年盈利预测,分别较目前市场预期低31%及24%。如公司没有出现深度衰退,估计将于今年下半年出现季节性复甦。维持对其买入评级,目标价由27港元降至19港元。

瑞士信贷:下调中国财险(02328.HK)目标价至8.3港元 评级中性瑞信发表评级报告,指中国财险(02328.HK)今年首四个月总保费收入按年增10%,受汽车保险拖累,4月增长放缓至2.7%。由于新车销售中断,汽车保险保费收入按年趋势首度出现负数;受累农业(增8.7%)和责任保险(降15%),以致非汽车保险增长亦放缓,按年增9.6%。该行表示,财险在5月份仍面对疫情逆风,料公司今年次季至第四季车保保费增长介乎5至6%(对比首季增11%)。瑞信表示,将财险今明两年每股盈测下调3%及4%,并将其目标价由8.7港元下调至8.3港元,维持中性评级。

中金:下调理想汽车(02015.HK)目标价至119港元 评级跑赢行业中金发表报告,指理想汽车(02015.HK)首季业绩符预期,即使季节因素致交付按季下滑,但仍实现创新高22.6%季度毛利率。报告称,理想成本控制能力胜市场预期;另次季交付指引稳健,料成本上升影响可控,毛利率展望相对乐观。中金维持其H股跑赢行业评级不变,考虑2023年产品周期强劲,升明年收入预测及非通用会计准则盈测分别35.1%及58.3%,以今年预测市销率2.9倍计,H股目标价降23.7%至119港元。

中金:维持李宁(02331.HK)跑赢行业评级 目标价71.89港元中金发布研究报告称,维持李宁(02331.HK)跑赢行业评级,2022/23年EPS预测1.76/2.15元,当前股价对应27/22倍2022/23年市盈率,目标价71.89港元,对应35/29倍2022/23年市盈率,较当前股价有31%的上行空间。该行认为,引入咖啡业务有望为线下门店带来更多客流,增加消费者的到店频次和在店时间,进而带动李宁品牌运动产品销售。广泛的门店布局结合咖啡业务跨界有望提升品牌的热度和话题度,增强消费者粘性。

瑞银:将快手(01024.HK)目标价由149港元降至95港元,重申买入评级,料广告及电商市场份额提升可优于同业美港电讯APP 5月13日讯,瑞银发表报告,将快手目标价降至95港元,此按现金流折现率作估值,相当于预测2024年市盈率28倍(此前予35倍估值),基于下调人民币汇率及对其盈利预测,估计公司可于2023年扭亏为盈。该行估计快手今年首季收入按年升22%,料经调整亏损会按年收窄至39亿元,但料疫情影响对公司今年第二季电商及广告需求构成压力。瑞银称看好快手中长线变现前景,虽然公司正面临暂时性的挑战,基于公司定位及具强客户连结,料快手于2022年至2024年收入的复合增长率为20%,对比线上媒体平均为10%,该行认为快手在广告及电商领域在提升市场份额上可续跑赢大市。

大和:上调信达生物(01801.HK)评级至持有 目标价下调至19港元大和发表报告指,信达生物(01801.HK)股价于第二季已下跌24%,主要由于首季信迪利单抗(Sintilimab)的收入逊预期,加上市场情绪疲弱所致。该行认为,集团的负面消息已于股价中反映,下行风险有限,不过亦缺乏可扭转疲弱市场情绪的强劲催化剂。大和补充,由于今年信迪利单抗的销售表现不明朗,加上终止与Coherus的贝伐珠单抗生物类似药合作协议,将集团今年收入预测下调14%,目标价由26港元下调至19港元,惟将其评级由跑输大市升至持有。

美银证券:将迪士尼(DIS.N)目标价下调至140美元,评级买入美银证券分析师Jessica Reif Ehrlich将迪士尼(DIS.N)目标价由191美元下调至140美元,并予该股买入评级。分析师表示,二季度Disney+全球付费订阅用户新增的790万大幅超出市场预期,不过她补充称,该公司管理层表示今年下半年付费订阅用户新增可能会放缓。分析师指出,在主题公园业务方面,游客数量的复苏推动该业务表现强劲。

花旗:将Coupang(CPNG.N)评级上调至买入,下调至15美元花旗分析师John Yu将Coupang(CPNG.N)的评级从中性上调至买入,目标价从29美元下调至15美元。Yu表示,我们积极看待以利润为中心的策略,特别是在当前利率上升的环境下。随着短期利润的更高能见度,我们认为是时候考虑Coupang实现7-10%的EBITDA利润率的长期指引的潜力了。他补充称,月度订阅费用上涨和Coupang Eats佣金变动等业务变化表明,该公司仍坚定地关注其利润。 同样,审慎的资本配置改善、劳动力限制有望缓解、运营效率提高和商业服务规模扩大也被认为是关键的推动力。他补充称,该股票仍然“高风险”,因为它仍处于上市初期,疫情后增长可能放缓,竞争日益激烈。

摩根士丹利:维持对Rivian(RIVN.O)的增持评级,目标价85美元美港电讯APP 5月12日讯,摩根士丹利依然维持对Rivian(RIVN.O)的增持评级,予其85美元的目标价。该行分析师Adam Jonas表示,在将各种不良因素考虑进去后,即使目前整体股市低迷,但我们认为该公司目前的股价依然略低。通过估算,目前的股价并不足以反映该公司在2030年的20万辆电车年销量预期。此外,Jonas和他的团队认为,如果Rivian能够在提升产能的同时控制住成本,其股价可能会在当前水平上翻倍。