本文来自格隆汇专栏:中金研究,作者:黄文静 周彭等

2022年5月9日,央行发布《2022年1季度货币政策执行报吿》,报吿中提出中国内部面临疫情冲击,货币政策将力争保持信贷总量稳定增长,地产监管的表述也有所放松,同时更加关注纾困政策、结构性工具将发挥更大作用。但是央行提出要更加关注发达国家货币政策收紧的影响,接下来降低融资成本或更多依靠改革、对政策利率的调整或更加审慎。在防范化解金融风险方面,央行表示将继续按照市场化、法制化的方式推进。

1.内部疫情冲击,聚焦纾困与结构政策

疫情冲击是内部的主变量,货币政策将主动应对,聚焦精准纾困。央行在货币政策执行报吿中指出,我国当前面临的三重压力在近期突出表现为“疫情点多、面广、频发,对经济的冲击加大”。在此背景之下,央行更加重视稳信贷和松货币,在去年4季度报吿中提出的保持货币信贷“合理增长”之后,今年1季度报吿明确提出保持货币信贷与社会融资规模的“稳定增长”。与此同时,央行还着重强调要落实好稳企业保就业的金融政策,聚焦受疫情影响的困难行业和脆弱群体,加大对受疫情影响较大的住宿餐饮、批发零售、文化旅游等接触型服务业及其他有前景但受疫情影响暂遇困难行业的支持力度、提供差异化服务。

结构性工具“加法”发挥更大作用。央行在专栏1中总结了健全现代货币政策框架取得的明显成效,并专门强调再贷款等货币政策工具的创新,指出这是“适应高质量发展的内在需要”、要引导金融机构落实新发展理念。往前看,央行强调增加支农支小再贷款额度、用好普惠小微贷款支持工具、2000亿元科技创新再贷款、400亿元普惠养老再贷款(初选浙江、江苏、河南、河北、江西为试点)、新增1000亿元碳清洁利用再贷款,强化产业链供应链核心企业金融支持,全力做好粮食安全和重要农产品产销的金融保障,做好煤炭等能源供应的金融服务,加大对物流航运循环畅通的金融支持,加大对有效投资等金融支持。

2.外部联储紧缩,降成本更多靠改革

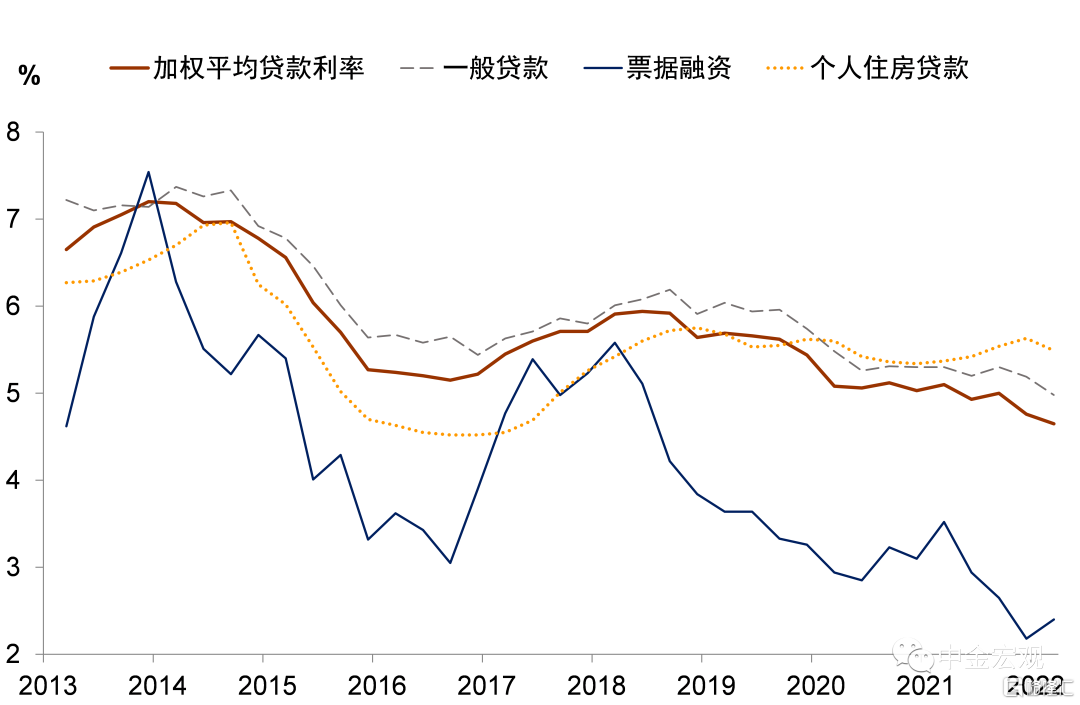

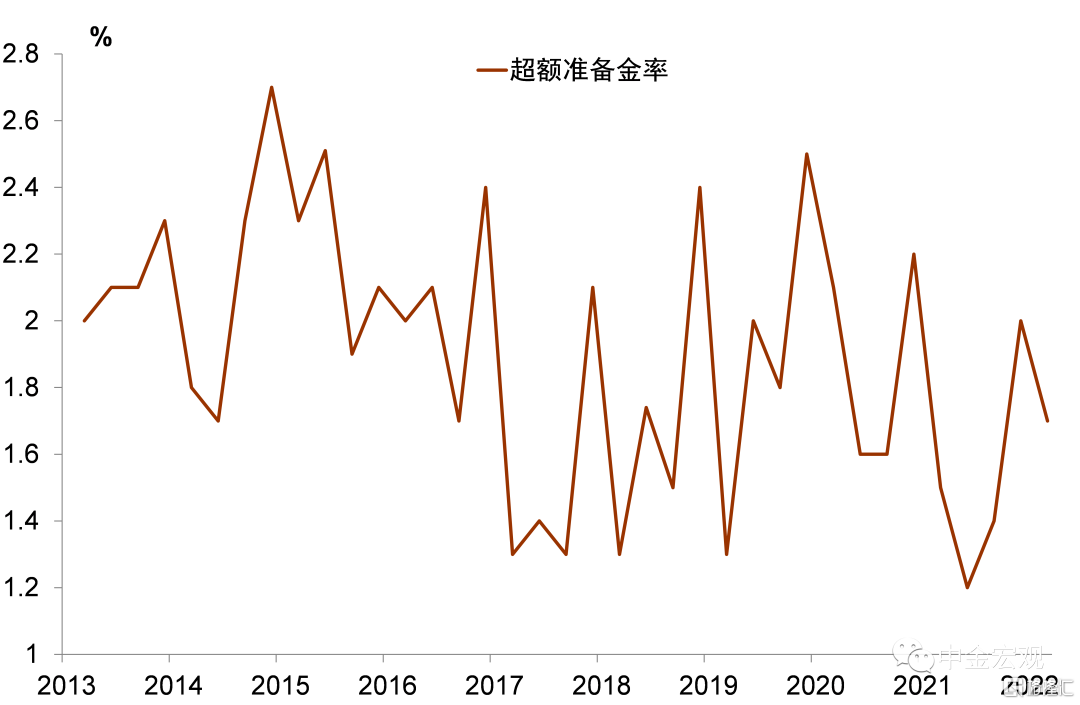

联储紧缩是外部的主变量,央行对政策利率的调整或更审慎,缓解利率约束更多通过市场化改革。央行在《健全现代货币政策框架》专栏中提出,调节货币供应的长效机制是调节银行的资本、流动性和利率三大约束。永续债缓解了银行的资本约束,今年以来靠前发力的降准降息、上缴利润、再贷款、OMO使得3月底银行超储率为1.7%,同比转升0.1个百分点,流动性约束亦不大。而未来利率约束或主要通过改革来缓解。央行明确指出,发达国家货币政策收紧的外溢效应已显现,全球金融市场出现动荡,未来要密切关注发达国家货币紧缩的影响。同时,相较4季度,央行在“推动降低企业综合融资成本”前删掉了“有力”,并淡化了“引导企业贷款利率下行”的要求,而强调“发挥存款利率市场化调整机制作用,释放贷款市场报价利率改革效能”。由于政策利率下调对汇率有较强的信号效应,央行对政策利率的调整或将更加审慎,而依靠市场自发调降存贷利率或成未来一段时间降成本的主要方式。

央行指导建立存款利率市场化调节机制,有利于稳定负债成本,促进终端贷款利率下行。回顾存款利率市场化的进程,2015年10月存款利率管制放开,由自律机制成员银行在上限内自主确定利率;2021年6月央行优化自律机制上限形成方式,由“基准利率×倍数”(上浮20%-55%)改为“基准利率+基点”,到2022年3月新发生定期存款加权平均利率为2.37%,较改革前下降12bp,其中中长期降幅更大,2、3、5年期定存利率较改革前下降18、43和45bp。但由于实际执行中,很多银行定期存款与大额存单利率接近上线,阻碍了市场利率的有效传导,2022年4月央行指导利率自律机制建立存款利率市场化调整机制,成员银行参考10年期国债收益率和1年期LPR合理调整存款利率,促进存款利率进一步市场化,缓解银行利差压力。这一指导是柔性的,但央行在MPA考核中给以适当激励。国有行和大部分股份行已于4月下旬下调了1年期以上定期存款和大额存单利率,部分地方法人机构也有下调。4月最后一周,全国新发生存款加权平均利率为2.37%,较前周下降10bp。

3.监管:边际松地产,总体防风险

房地产监管表述有所放松。今年1季度,房地产销售与新开工同比降幅均达到两位数,疫情冲击下雪上加霜。央行在“实施房地产金融监管”之前增加“稳妥”二字,同时也将去年4季度的满足“住房者合理需求”明确为政治局会议中的 “支持各地从当地实际出发完善房地产政策、支持刚性和改善性住房需求”。

但防范化解金融风险总体态势不改。央行在2个专栏中均提到风险防范,金融控股公司监管是重要的一个抓手,其核心目的在于规范金融综合经营和产融结合,尤其是防止部分企业通过控制金融机构的方式套取资金,形成风险传染。随着金控公司监管的逐步落地实施,中国将实现各企业实业板块与金融板块的隔离,金控集团将被要求保持充足的资本水平。同时,防范化解金融风险也取得新成效,在对4398多家银行业金融机构开展评级,结果显示大部分机构在安全边界内,高风险机构连续6个季度下降,较峰值压降过半。

此外,金融稳定立法,风险处置机制再进一步。央行在专栏4再度讨论了4月6日发布的《金融稳定法》草案征求意见稿,涉及风险防范、化解、处置、法律责任等诸多方面:

►谁来统筹,谁来担责?金融稳定工作将由国家金融委统筹,有关金融管理部门和地方、存款保险基金和各行业保障基金管理机构一起形成金融稳定合力。在具体风险防范和处置方面,将遵循市场化、法治化原则,压实金融机构及其主要股东、实际控制人的主体责任,压实地方政府的属地和维稳责任,压实金融监管部门的监管责任,人民银行发挥最后贷款人作用。

►处置资金从何来,如何用?金融风险处置过程中,将按照以下顺序使用资金资源:股东及实际控制人、市场化资金、行业保障基金、地方政府、金融稳定保障基金。金融保障基金的资金来源为金融机构、金融基础设施等主体筹集的资金以及国务院规定的其他资金。我们认为,这或有利于降低市场主体的道德风险。金融稳定保障基金与既有的存款保险基金和行业保障基金双层运行,我们认为,前者侧重于重大风险处置,后者定位常规金融风险处置。

►做好与已有法律的衔接。《金融稳定法》作为金融风险防范化解和处置的专门法,从跨行业、跨部门的角度对金融稳定制度作出统筹安排,侧重于应对重大金融风险,总体并未超出现有的监管范畴和力度,而是把以往规章制度中与金融风险密切相关的、重大原则性的内容,上升为法律层面的系统规定。例如,风险防范方面,针对实际问题,明确了对金融机构的主要股东、实际控制人的市场准入和监管要求。风险处置措施方面,参考国际准则新増了整体转移资产负债,设立过桥银行和特殊目的载体,暂停终止净额结算等处置措施,以更好地满足重大金融风险处置需要。法律责任方面,明确相关法律法规已有处罚规定的,依据相关法律法规处罚;未作处罚规定的,适用《金融稳定法》处罚;对于新创设的罚则,在处罚种类、标准等与《证券法》等法律基本保持一致。

图表1:一季度贷款利率延续下行趋势

资料来源:CEIC,中金公司研究部

图表2:一季度银行超储率季节性下降,但同比上升

资料来源:CEIC,中金公司研究部

图表3:货币政策执行报吿表述对比

资料来源:中国人民银行,中金公司研究部