本文来自格隆汇专栏:国泰君安证券研究,作者: 国君金工

择时观点

核心观点:市场情绪大幅好转,大幅创新低的概率大幅下修,恐慌情绪得到抑制,市场将重新建立对权益资产长期配置价值的认识。

上周覆盘与展望:新的底部预期开始交易,情绪大幅好转。随着海外流动性收紧、汇率、疫情等问题边际好转,市场极端情绪出现反转,市场亦出现较大幅度上涨。同时,政策底预期近期不断强化,这也推动了市场底由分歧到一致的进程。因此,后市大幅创新低的概率大幅下修,恐慌盘得到了有效抑制,在利空预期充分定价后,市场转而开始交易政策预期、政策落地乃至经济复苏,预期拐点已经显现,但这不是一个一蹴而就的过程,需要耐心等待。当下来看,市场成交依旧活跃,交易层面仍聚焦短期预期变化,缺乏对长期投资价值的认知,故而市场仍将维持高波动状态,衍生品套利空间维持较高的状态。

风格及微观结构变化:市场进入存量博弈,“确定性”仍是关键词。

从基金仓位监测角度来看,基金仓位相比1季度大幅下降,但结构上更加集中于在科技等板块,其调仓思路更侧重资产长期配置价值,淡化短期博弈。在短期市场风险偏好水平较低,防御性思路为主的背景下,“确定性”仍是获得结构性增量资金的关键词,对应低估值、盈利质量高、高分红等风格属性仍将维持强势。

板块配置:围绕确定性,配置稳增长主线对应的基建、地产,以及消费中的食品、农业。

市场当下政策预期不断强化,稳增长主线将不断出现脉冲机会,对应基建、地产等产业链具备持续的配置价值。此外,应对当下较为保守的市场环境,从确定性角度出发,消费板块中尤其是必选消费板块满足低估值、盈利稳定等特点,同样有望出现防御性上涨行情。

壹

择时

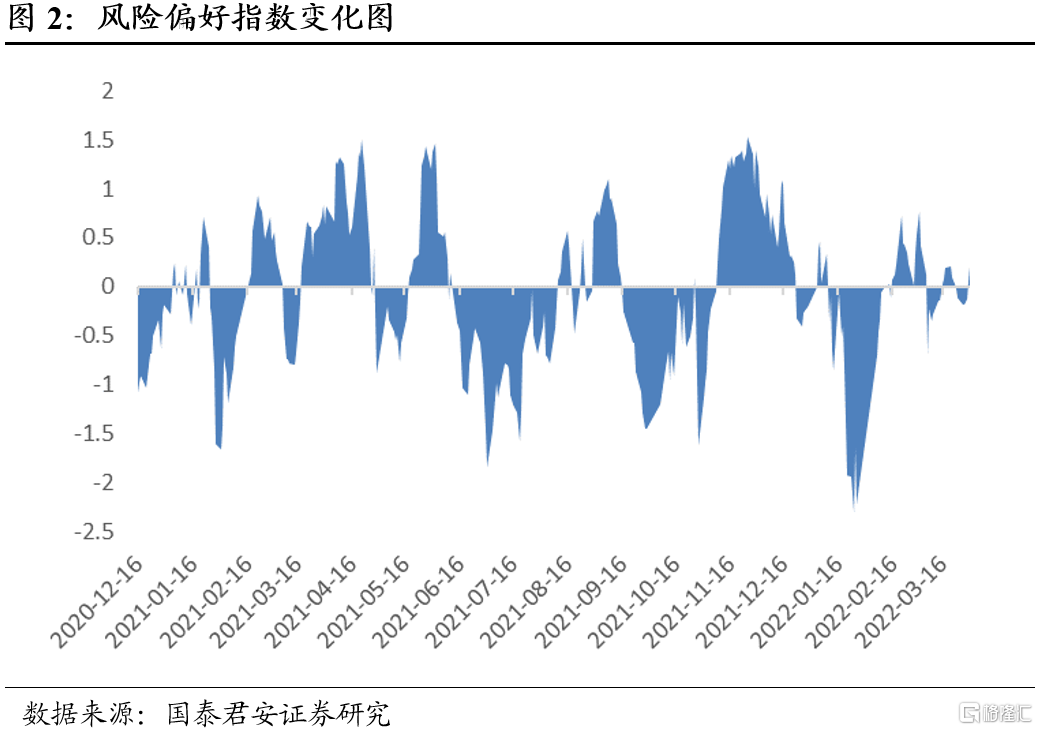

市场情绪指数

上周市场V字反转,两市集体回暖。从微观交易来看,全市场超250只股票涨停,二连板家数36只,涨停个股行业较分散,题材股普涨。

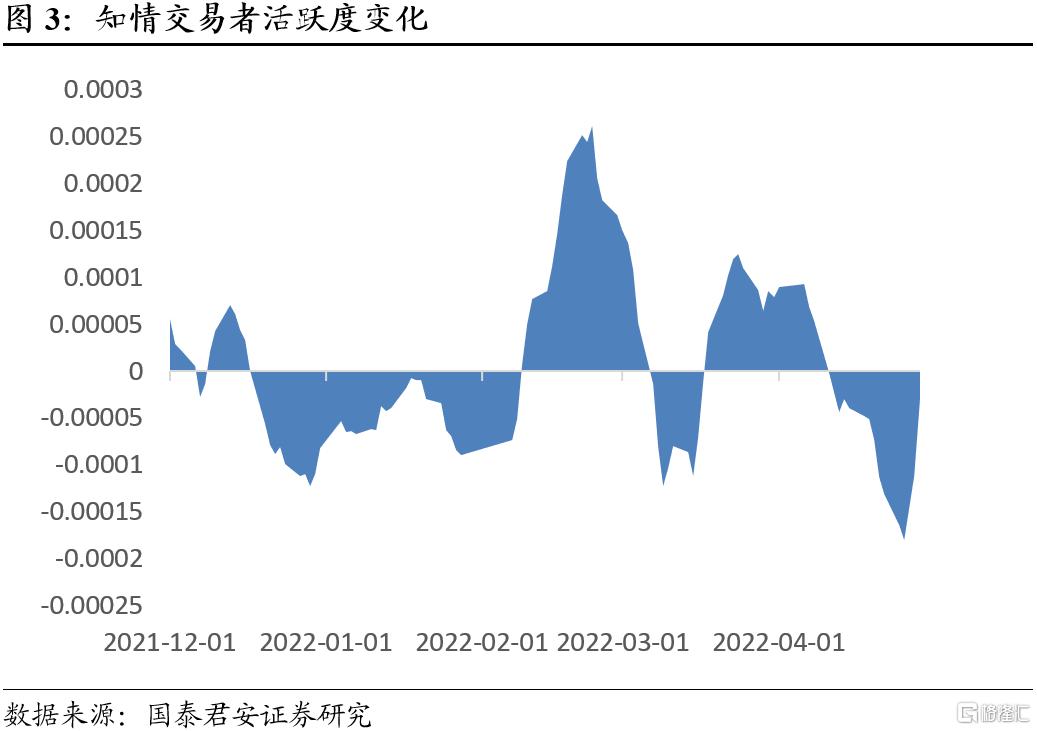

微观市场结构择时

上周知情交易者活跃度指数快速上升,短期下行空间有限。

贰

行业与风格

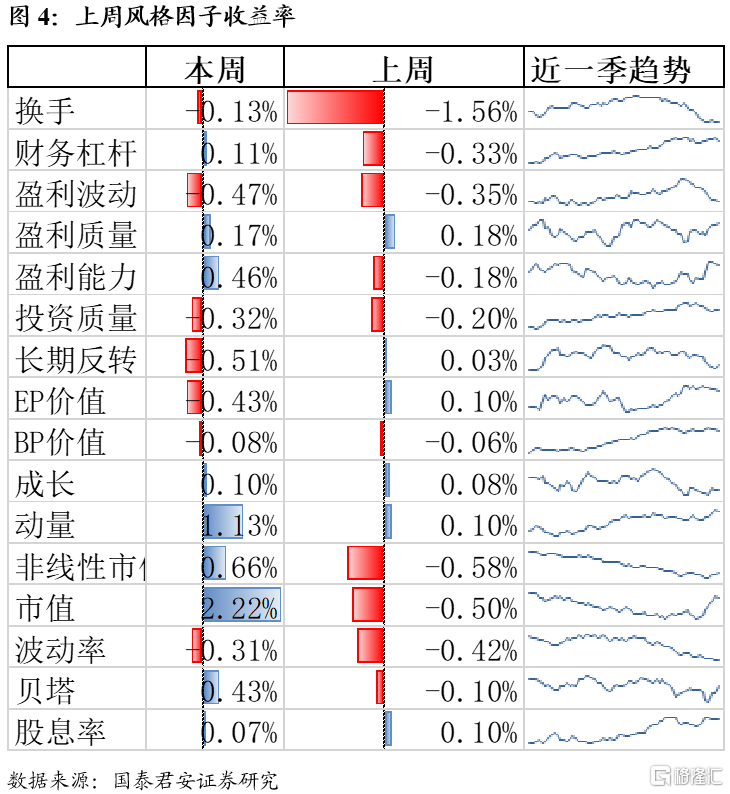

风格收益

市场进入存量博弈,“确定性”仍是关键词。从基金仓位监测角度来看,基金仓位相比1季度大幅下降,但结构上更加集中于在科技等板块,其调仓思路更侧重资产长期配置价值,淡化短期博弈。在短期市场风险偏好水平较低,防御性思路为主的背景下,“确定性”仍是获得结构性增量资金的关键词,对应低估值、盈利质量高、高分红等风格属性仍将维持强势。

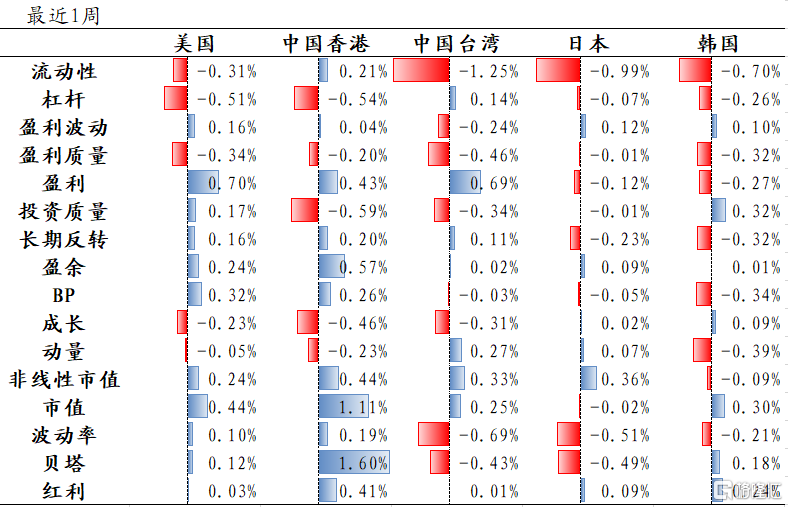

美股:价值回暖,成长回调;

港股:盈利价值延续;

台股:盈利延续,价值回调;

日股:盈利价值回调;

韩股:价值回调;

整体来看,大盘红利占优。

行业与热点主题

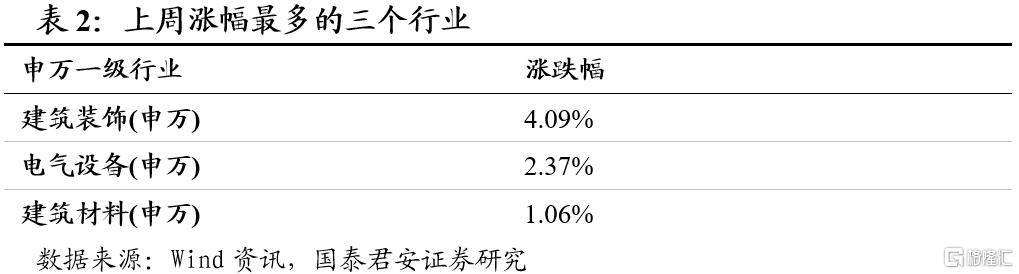

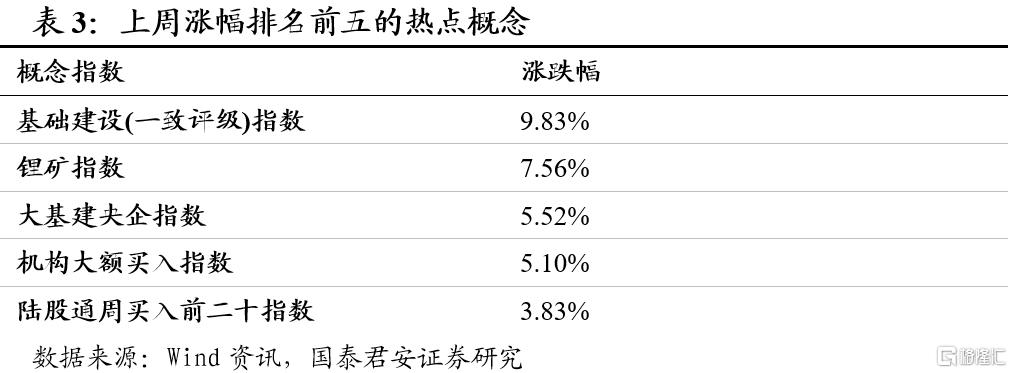

上周建筑装饰、电气设备、建筑材料涨幅居前;板块方面基础建设、锂矿、大基建央企等板块上涨最多。

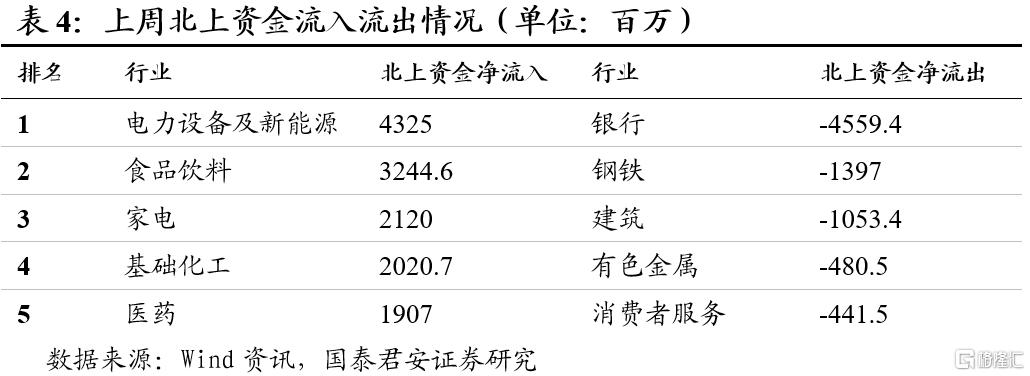

上周北上资金净流入51.14亿。在行业方面,电力设备及新能源、食品饮料、家电等板块净流入资金最多,银行、钢铁、建筑等板块净流出资金最多。

叁

选股

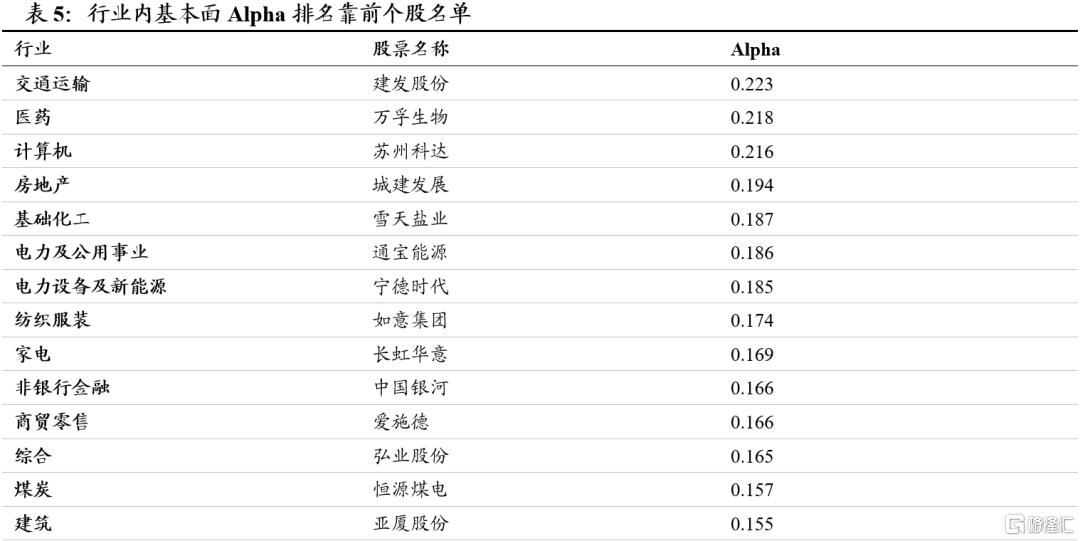

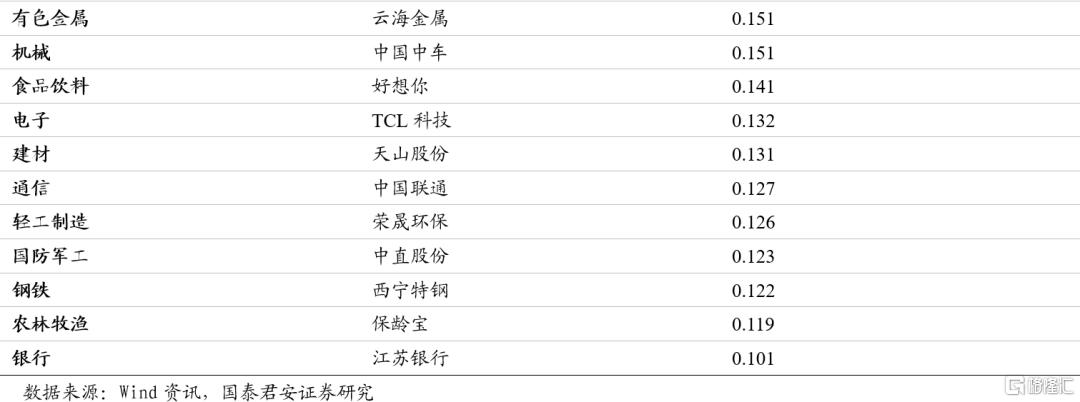

各行业内高基本面ALPHA个股名单

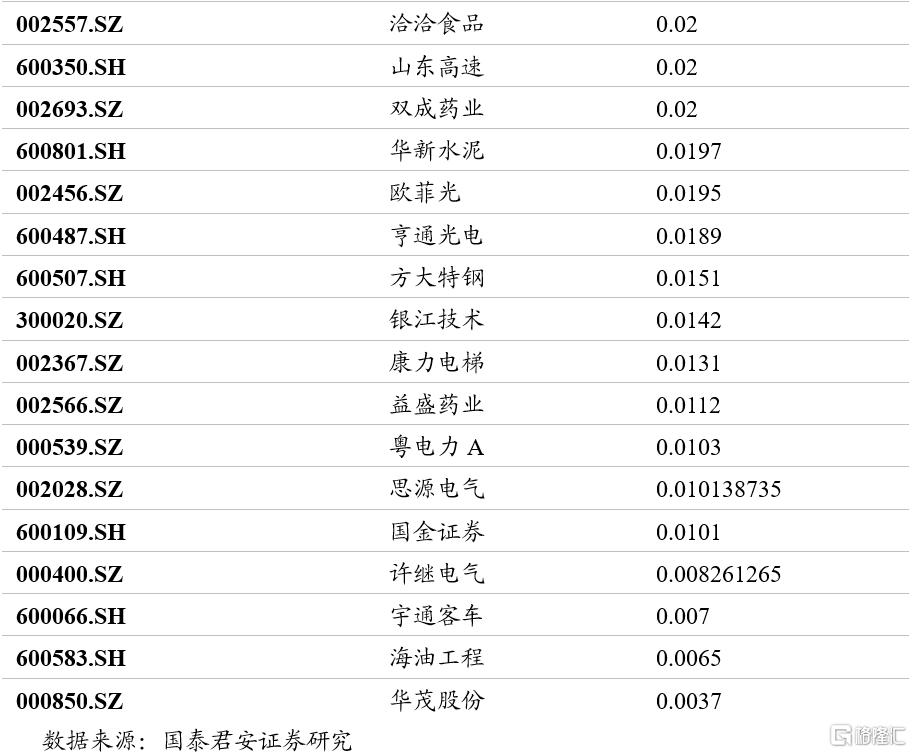

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括建发股份、万孚生物、苏州科达等。

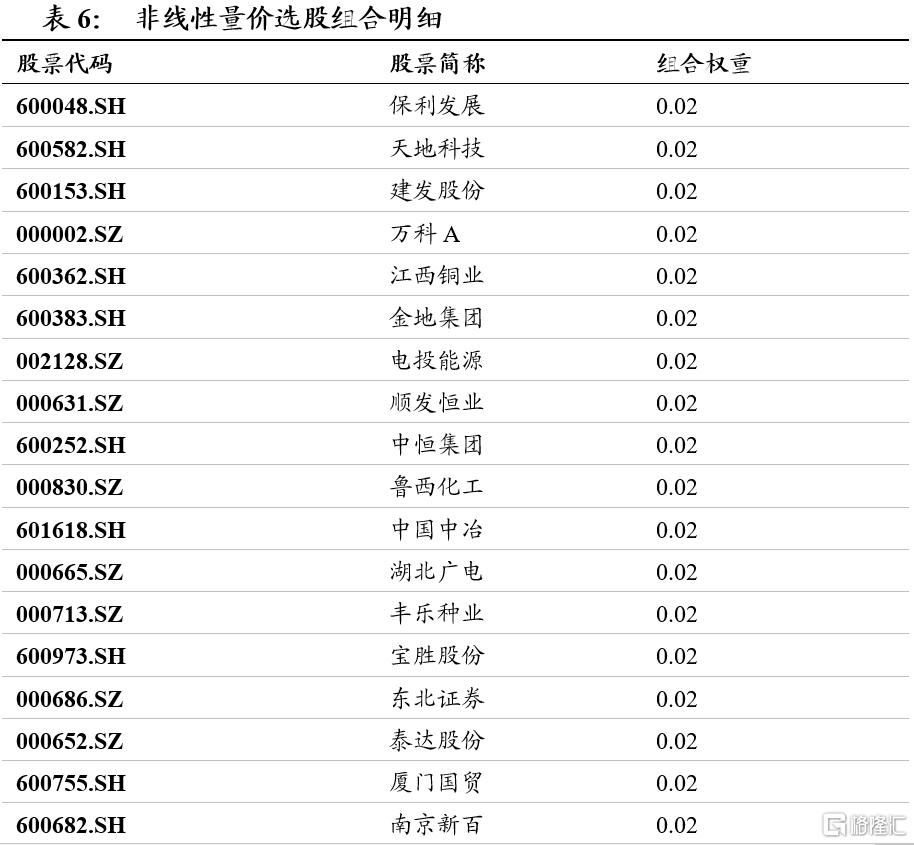

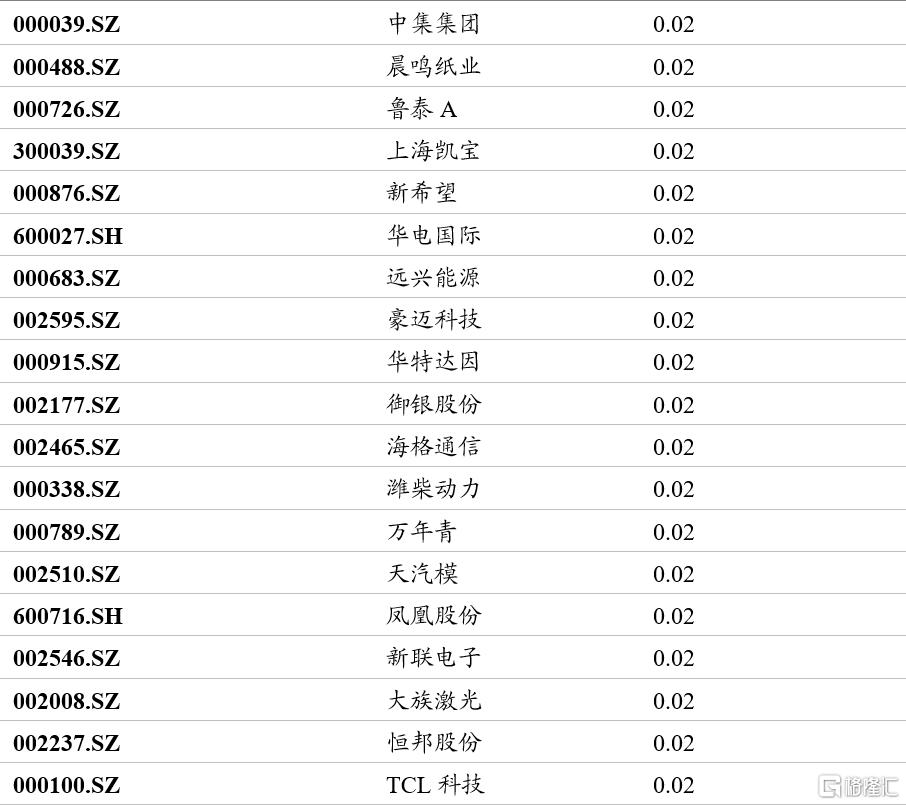

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报吿《技术因子的非线性预测力》,本月推荐组合个股包括:保利发展、天地科技、建发股份等。

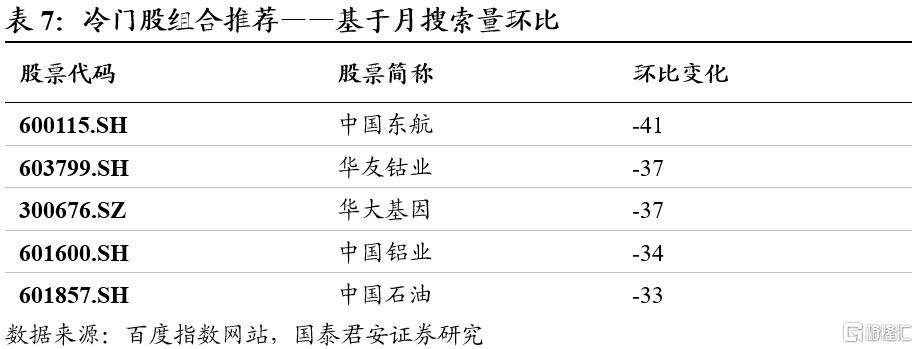

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐中国东航、华友钴业、华大基因等:

肆

融资融券

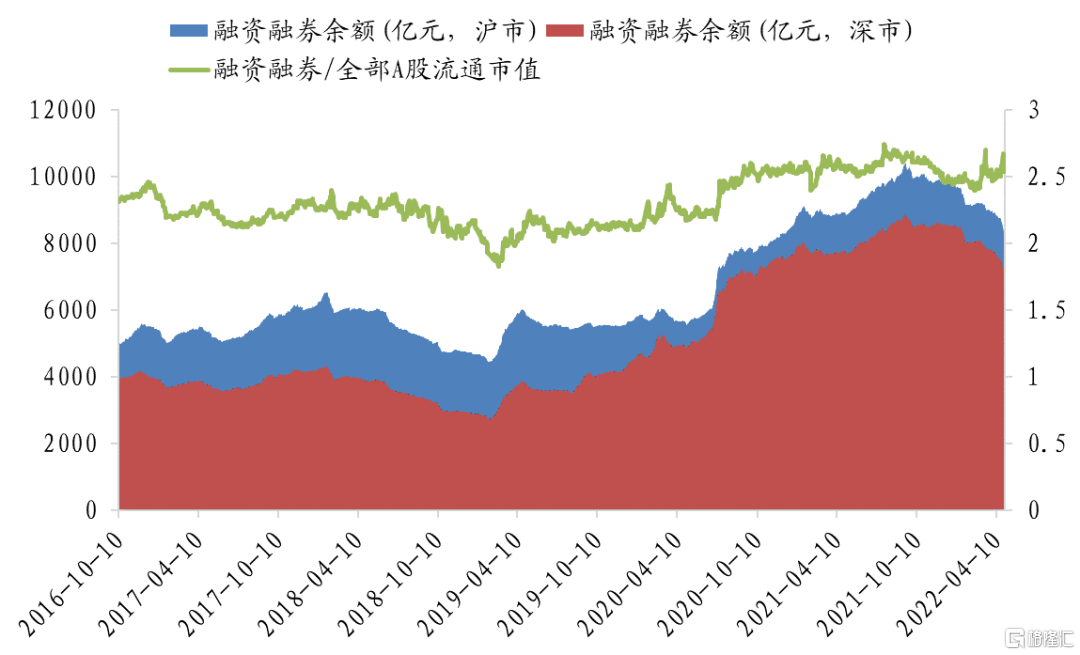

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周有所下降,前值为15223.48亿元,两融余额相对A股流通市值为2.50%。上周两市融资融券交易小幅提升,相比全部A股的成交额占比为6.33%。从整体规模和交易额来看,两融市场整体活力较上上周下降。

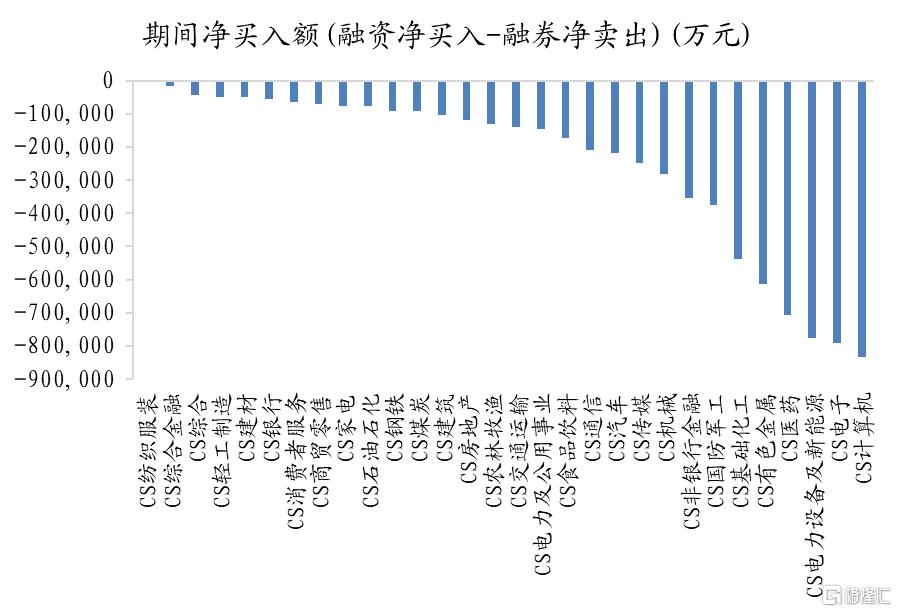

上周两融净流入的行业数量减小,其中净流入占比最高的行业为纺织服装、综合金融、综合,流出占比最高的行业为电力设备及新能源、电子、计算机。