本文来自: 东哥农业研究

注:阳:阳线;挂角:高开低走;境外:产地;有境:依然有空间

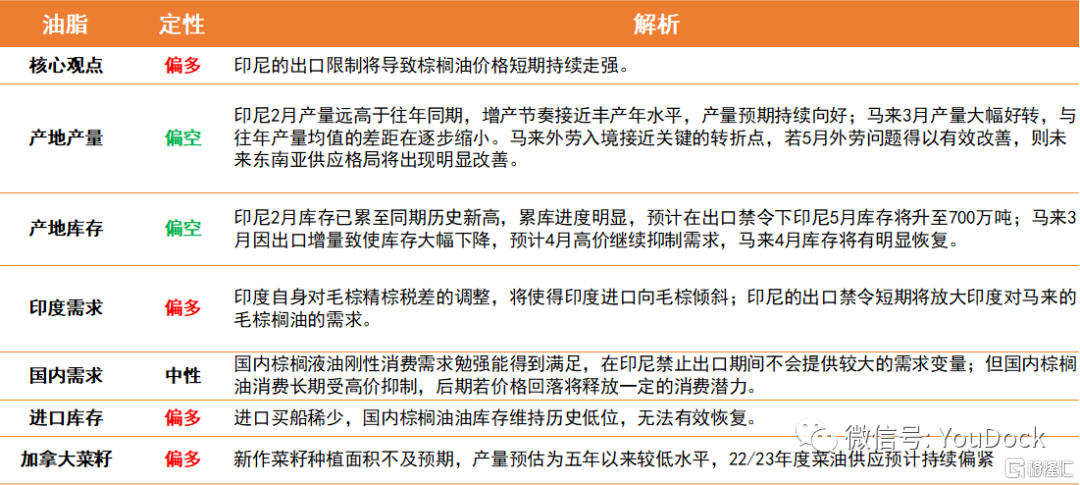

观点小结

01

印尼禁令再起风波

1.1 印尼:棕榈油出口禁令

印尼首席经济部长AirlanggaHartarto在今晚(北京时间27日20:30)举行的棕榈油出口政策的简报会表示,印尼决定扩大其食用油出口禁令,将停止CPO(毛棕榈油),RPO(精炼棕榈油),RBD(精制漂白脱臭棕榈油)出口,以确保国内供应。此前只禁止精制软质棕榈油(RBDpalm olein)的出口。该禁令将于4月28日起生效。

因此最新的出口禁令清单为:印尼出口禁令清单:①RBDPL(33度);② RPO(24度);③ CPO(毛棕);④ PAO(酸化油);⑤ POME(工厂压榨废油);⑥ UsedCooking Oil(餐厨废油)。

印尼政策由原先的部分禁止到现在的几乎完全禁止,可以体现出本次印尼政府对于打压其国内高价棕榈油的决心。据消息透露印尼国内的高价问题或在10-20天内得到妥善解决,但我们仍对印尼国内能否在短时间内妥善解决高油价问题持怀疑态度。

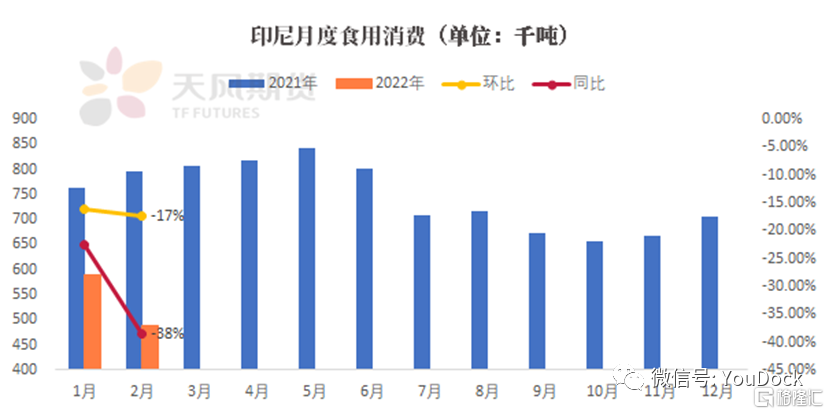

1.2 印尼:国内消费的困局

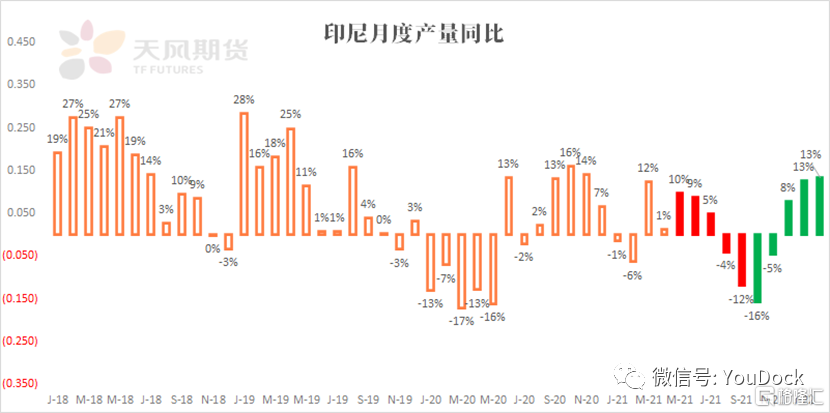

印尼2月国内棕榈油库存达历史新高的504万吨;2月产量383万吨,连续两个月出现10%以上的同比增幅,整体增产节奏已经与历史丰产年份不相上下。而在产量、库存不断增长的同时,印尼国内的食用油消费则是呈现趋势性下滑,2月食用油消费仅49万吨,同比下滑38%。

印尼国内的缺油问题,并不是天灾而是人祸,是不合理的政策与投机贪腐共同造就的局面;印尼政府目前为了让老百姓能买到低价油,对市场进行补贴,所以印尼市场目前存在两个食用油价格,一个补贴的14000盾每升,一个没有享受补贴22000~26000盾每升,而这种双轨制带来的结果便是低价油永远缺货,政策性的套利价差如果不改变只会催生更多的贪腐与走私行为。

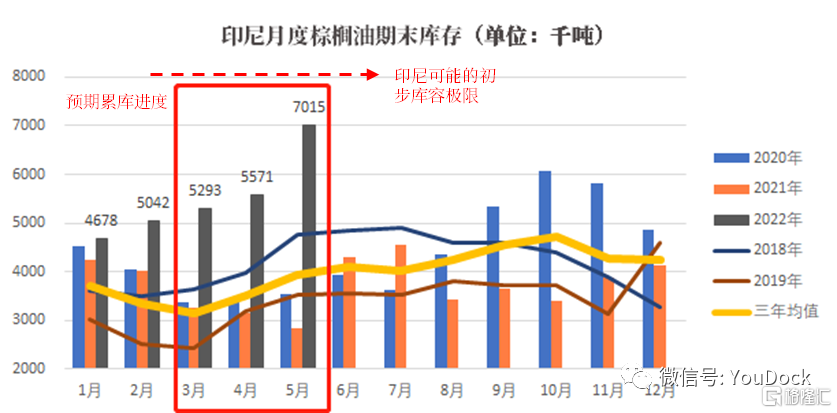

1.3 印尼:复产周期下的累库问题

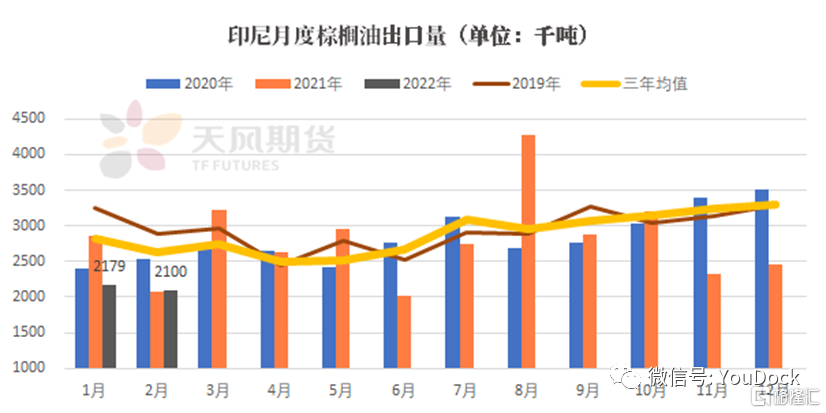

在给出1月423万吨的历史新高产量之后,印尼在传统减产的2月也给出了383万吨的产量数据,同比增幅接近13.4%,较3年均值增6%,整体接近19年的丰产水平。在气候性增产的持续加持下,预计未来印尼产量将持续走好。

印尼2月棕榈油库存已经达到了504万吨的历史高位,按目前的产量恢复节奏,以及国外市场受印尼政策因素低迷的出口需求,推测印尼自2月开始每个月将以20-30万吨的速度迅速累库;假设4月28日开始的出口禁令维持半个月,在预计出口120万吨左右的情况下,印尼5月库存可能会迅速飙升至700万吨左右,而据目前市场预估来看,印尼的库存上限在800-1000万吨左右。

02

加拿大菜籽与美豆油

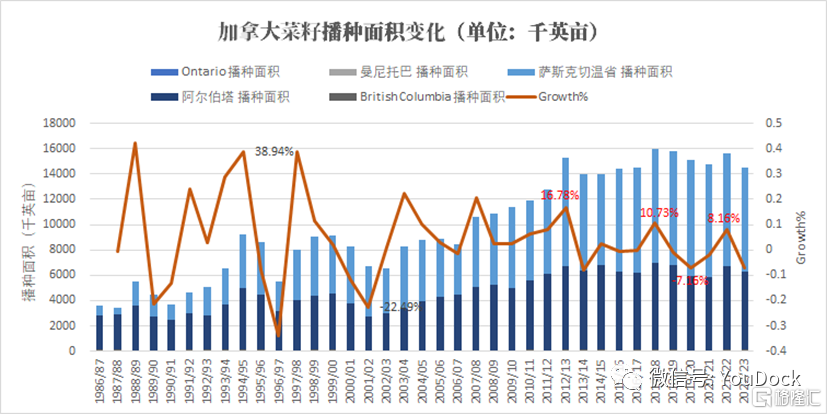

2.1 加拿大菜籽面积增幅不及预期

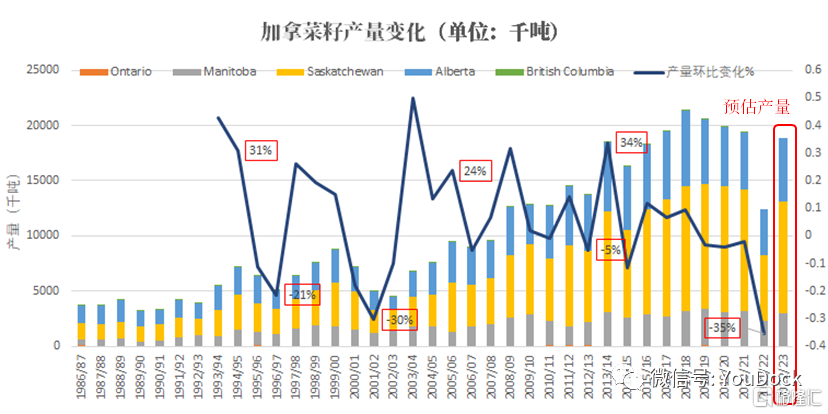

据加拿大统计局最新的播种面积数据显示,2022年新季菜籽的种植面积为2089.7万英亩,较去年下滑7%基本持平于2020年,是近五年以来种植面积的低位。若以正常年份的菜籽单产进行推算,预计今年在天气条件正常的情况下,加拿大菜籽产量能达到1900万吨左右,由于去年干旱导致35%的大幅减产,虽然今年产量同比恢复幅度较大,但预估产量在近五年的产量情况中处于较低水平。如此看来,加拿大新作菜籽的产量并不乐观,预计22/23年度菜油供应将继续吃紧。

2.2 美国生柴持续利好美豆油

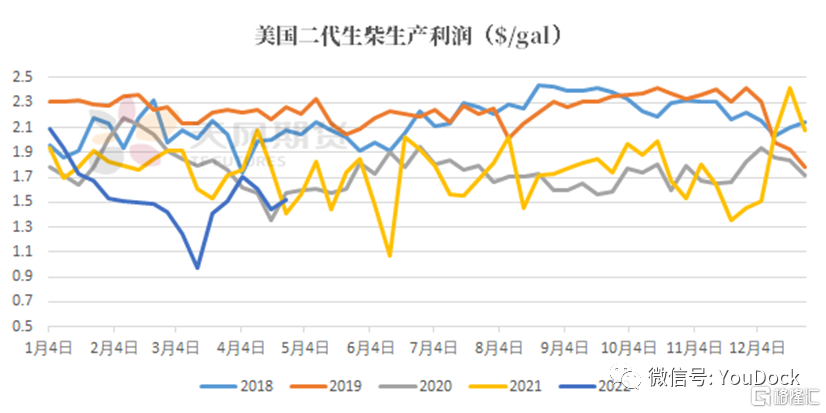

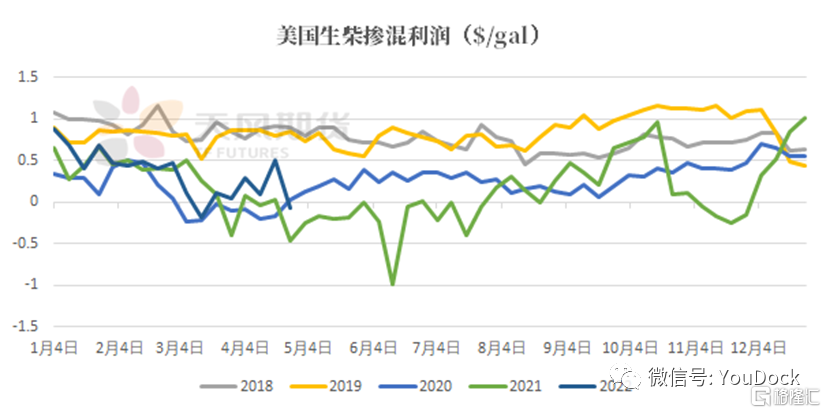

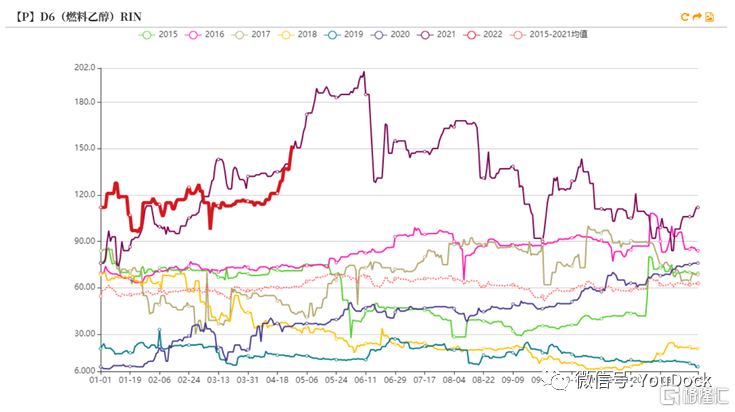

随着美国生柴利好政策的持续出台,4月以来的Rins价格持续走高;而随着Rins价格的上涨带来的是生物柴油掺混利润的显著上升,本来在3月中上旬因美豆油价格涨势激烈导致掺混利润一度跌至亏损区间,在一定程度上抑制了生柴对于豆油价格的动力传导;但随着生柴利好政策的出台掺混利润的增加,生柴的传导路径被打开美豆油价格上限再一次被拔高。

由于二代生柴较高的专项补贴与高于一代的Rins系数,使得二代生柴的生产能保持较高的生产利润,而一代生柴由于高企的豆油价格目前已长期处于亏损状态。而掺混利润的走好在一定程度上刺激了下游对生柴的需求,因此在需求无碍的情况下二代生柴将在牺牲一代生柴市场份额的基础上持续扩张。

03

禁令对下游需求国的影响

3.1 中国:液油供给可以满足消费,硬脂进口不受限制

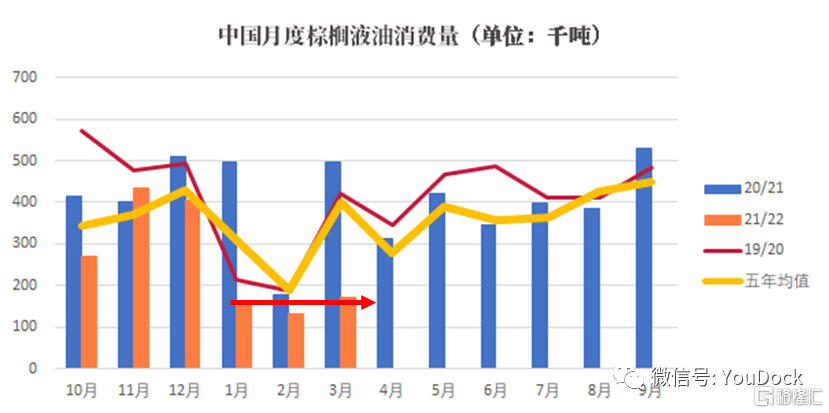

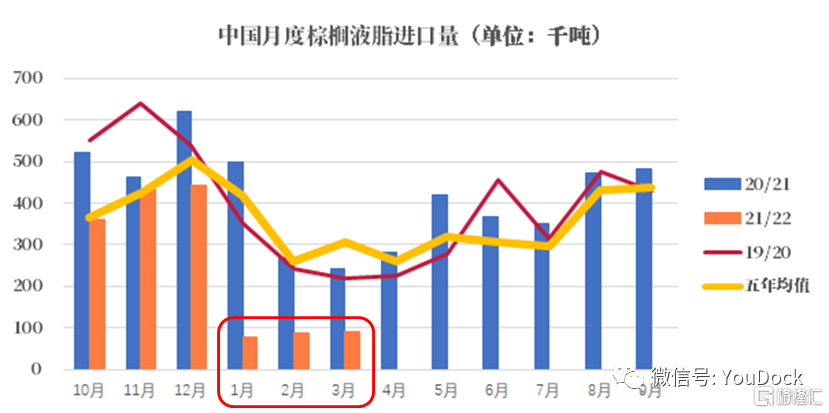

由于连盘棕榈油交割品为24度的液油,因此受印尼政策的影响极大;但是因为自今年1月开始,严重的内外倒挂与极端的豆棕价差,使得国内棕榈油液油的消费基本维持在每月15万吨左右的刚需。

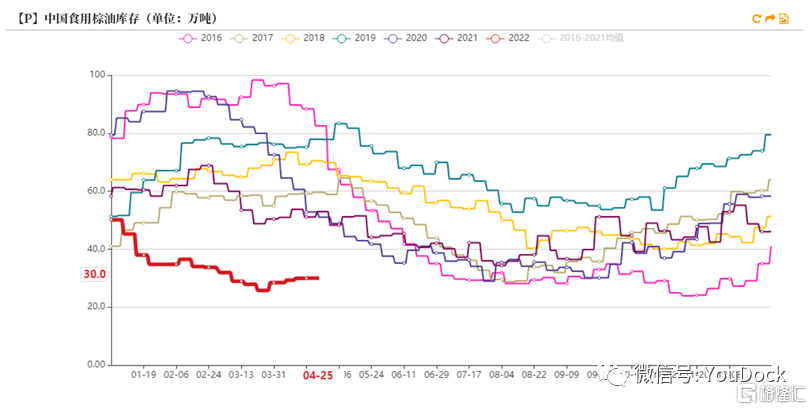

目前国内棕榈油库存在30万吨左右,据贸易商反馈,若配合inhouse的进口基本可以维持国内棕榈油液油的正常供给。

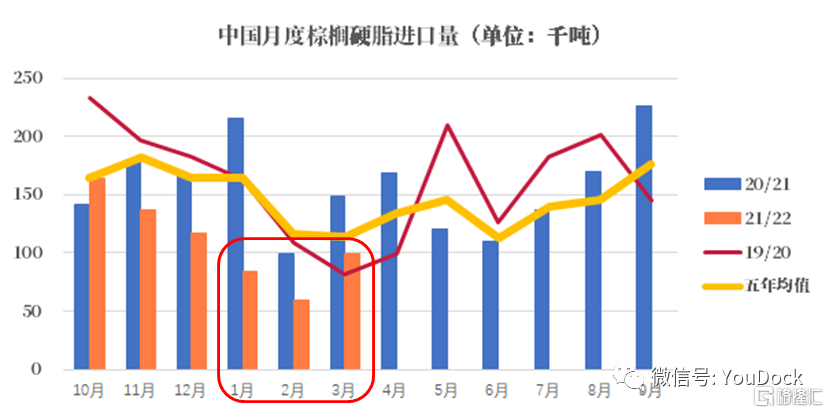

值得庆幸的是印尼在此次政策中暂时没有宣布对硬脂出口的限制,据了解国内硬脂下游厂商相对乐观,硬脂刚需暂时不会受到影响。

3.2 中国:印尼政策加剧逼仓风险

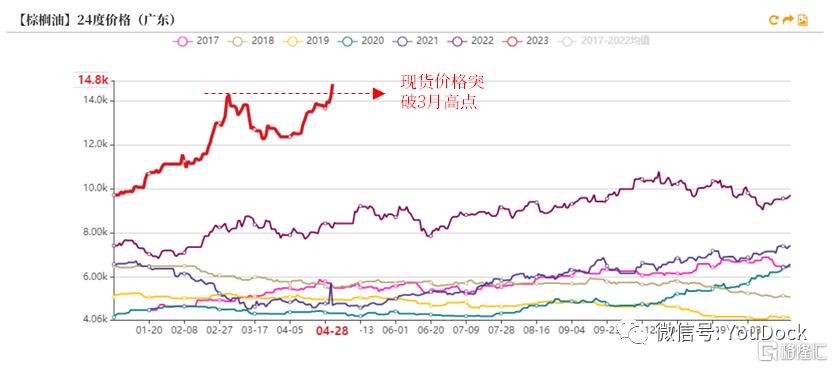

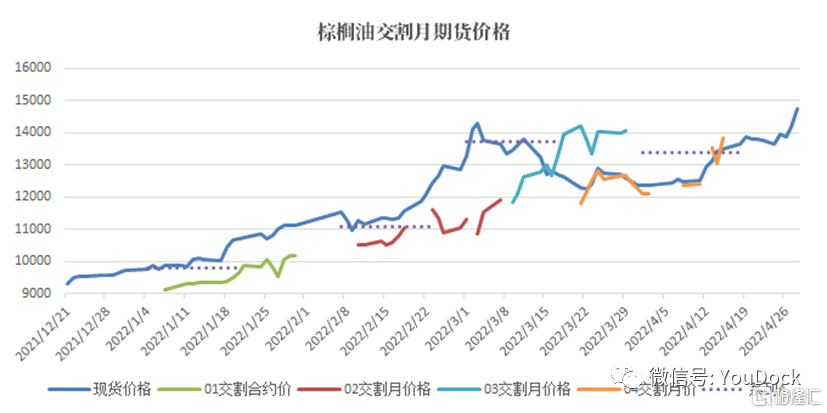

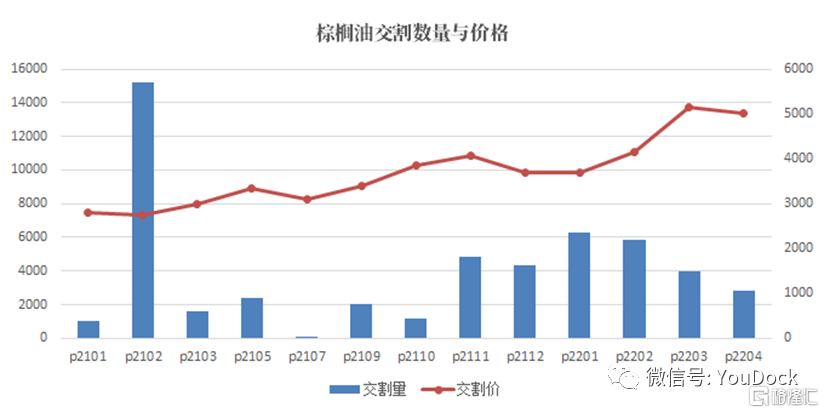

禁止出口带来的恐慌情绪会引发对国内低库存的潜在担忧,进而加剧逼仓风险,截止4月28日华南棕榈油现货价格已涨至14800元,超过了3月14200元的现货高点。

印尼此次节日休假10天正好覆盖05合约的交割时间,加之出口禁令完全覆灭了棕榈油价格下跌的可能,05合约无现货交割的棕榈油空头只能选择在节前砍仓,加之棕榈油05仓单已由之前的2035张 锐减至0,而05盘面还有6700多手的持仓量,后续空单想全身而退必然会将05棕榈油价格继续拉升。

3.4 中国:国内油脂库存情况

截止4月25日国内食用棕榈油库存约30万吨,受印尼政策影响国内进口利润再次跌入谷底,目前国内库存加上从马来的inhouse进口可以勉强维持液油需求,硬脂进口并未中断,预计短期库存维持低位小幅下滑。

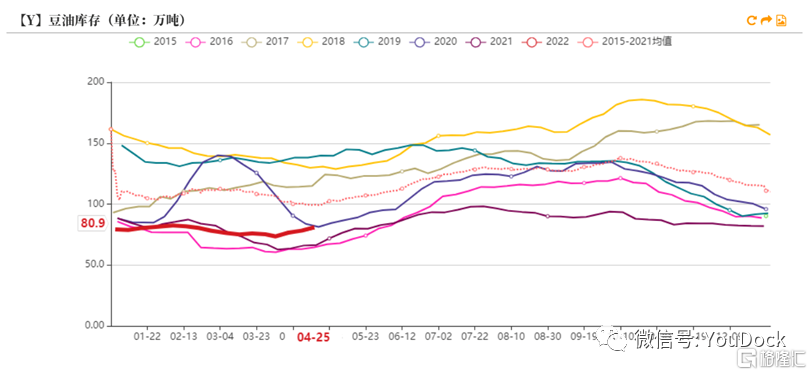

豆油库存约80.9万吨,在进口大豆到港增加,与国内抛储共同努力下近1个月国内豆油库存略有回升。

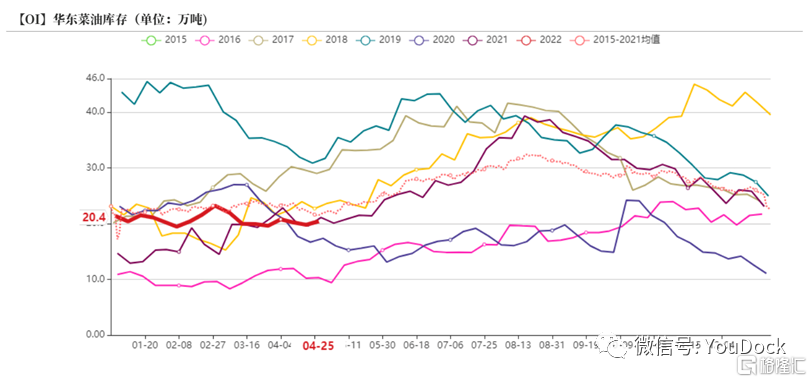

华东菜油库存20.4万吨,基本持平。目前属于国产菜籽的上市季,目前整体情况不会太差,后期需关注7月之后的菜籽供应短缺的问题。

数据来源:MET、 REFINITIV 、BMKG、Gapki、SEA、中国海关、农产品网、天风期货研究所

马盘休假至5月4号,祝大家劳动节快乐

报吿来源:天风证券股份有限公司

报吿发布时间:2022年4月29日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。