本文來自: 東哥農業研究

注:陽:陽線;掛角:高開低走;境外:產地;有境:依然有空間

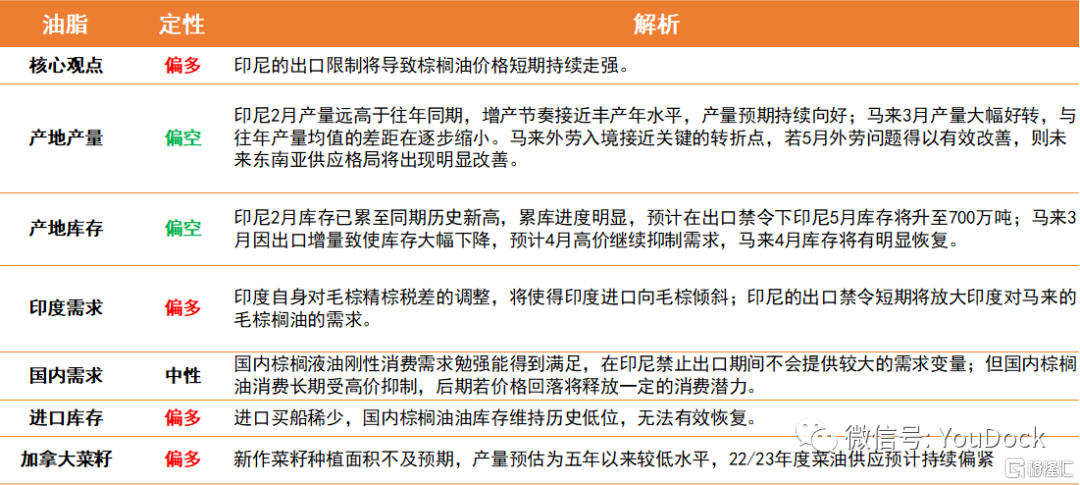

觀點小結

01

印尼禁令再起風波

1.1 印尼:棕櫚油出口禁令

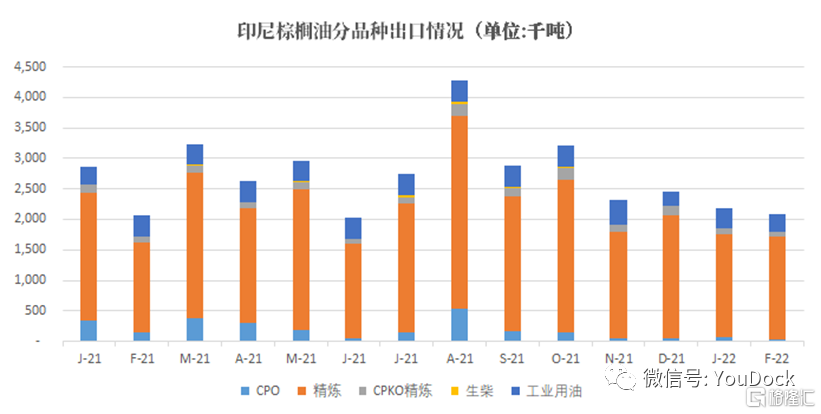

印尼首席經濟部長AirlanggaHartarto在今晚(北京時間27日20:30)舉行的棕櫚油出口政策的簡報會表示,印尼決定擴大其食用油出口禁令,將停止CPO(毛棕櫚油),RPO(精煉棕櫚油),RBD(精製漂白脱臭棕櫚油)出口,以確保國內供應。此前只禁止精製軟質棕櫚油(RBDpalm olein)的出口。該禁令將於4月28日起生效。

因此最新的出口禁令清單為:印尼出口禁令清單:①RBDPL(33度);② RPO(24度);③ CPO(毛棕);④ PAO(酸化油);⑤ POME(工廠壓榨廢油);⑥ UsedCooking Oil(餐廚廢油)。

印尼政策由原先的部分禁止到現在的幾乎完全禁止,可以體現出本次印尼政府對於打壓其國內高價棕櫚油的決心。據消息透露印尼國內的高價問題或在10-20天內得到妥善解決,但我們仍對印尼國內能否在短時間內妥善解決高油價問題持懷疑態度。

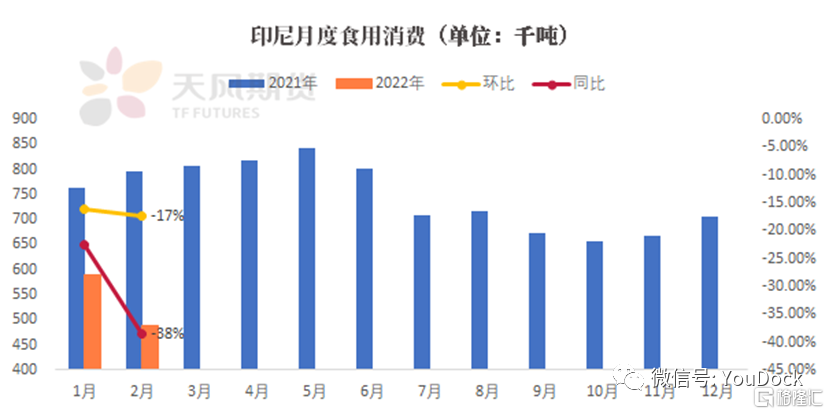

1.2 印尼:國內消費的困局

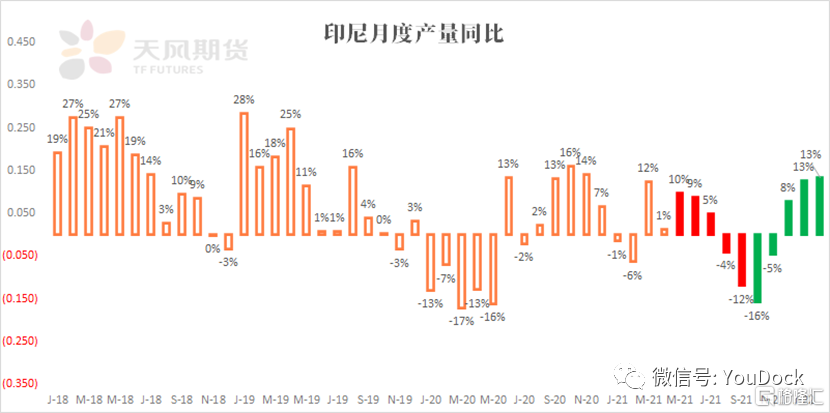

印尼2月國內棕櫚油庫存達歷史新高的504萬噸;2月產量383萬噸,連續兩個月出現10%以上的同比增幅,整體增產節奏已經與歷史豐產年份不相上下。而在產量、庫存不斷增長的同時,印尼國內的食用油消費則是呈現趨勢性下滑,2月食用油消費僅49萬噸,同比下滑38%。

印尼國內的缺油問題,並不是天災而是人禍,是不合理的政策與投機貪腐共同造就的局面;印尼政府目前為了讓老百姓能買到低價油,對市場進行補貼,所以印尼市場目前存在兩個食用油價格,一個補貼的14000盾每升,一個沒有享受補貼22000~26000盾每升,而這種雙軌制帶來的結果便是低價油永遠缺貨,政策性的套利價差如果不改變只會催生更多的貪腐與走私行為。

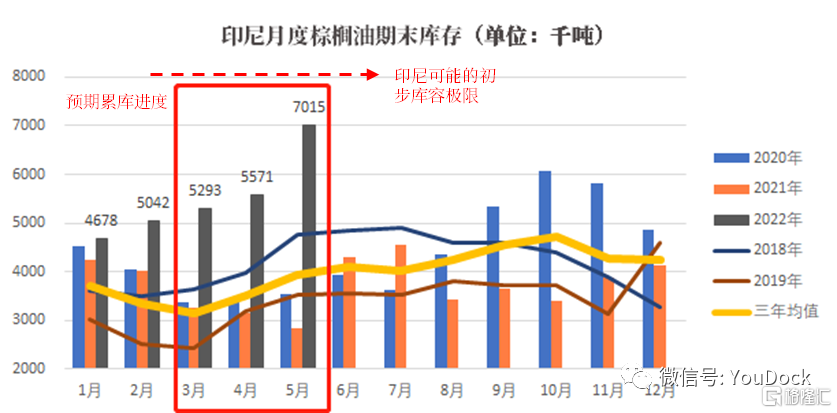

1.3 印尼:復產週期下的累庫問題

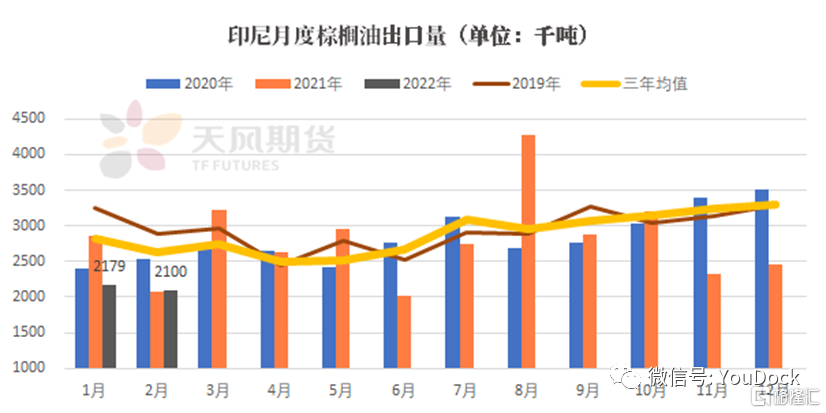

在給出1月423萬噸的歷史新高產量之後,印尼在傳統減產的2月也給出了383萬噸的產量數據,同比增幅接近13.4%,較3年均值增6%,整體接近19年的豐產水平。在氣候性增產的持續加持下,預計未來印尼產量將持續走好。

印尼2月棕櫚油庫存已經達到了504萬噸的歷史高位,按目前的產量恢復節奏,以及國外市場受印尼政策因素低迷的出口需求,推測印尼自2月開始每個月將以20-30萬噸的速度迅速累庫;假設4月28日開始的出口禁令維持半個月,在預計出口120萬噸左右的情況下,印尼5月庫存可能會迅速飆升至700萬噸左右,而據目前市場預估來看,印尼的庫存上限在800-1000萬噸左右。

02

加拿大菜籽與美豆油

2.1 加拿大菜籽面積增幅不及預期

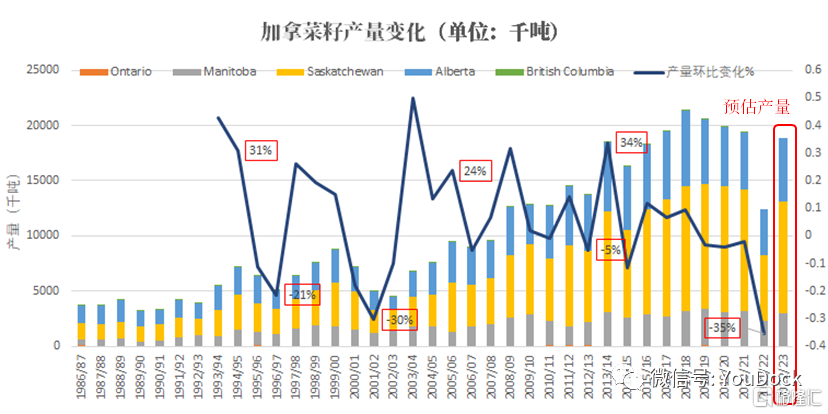

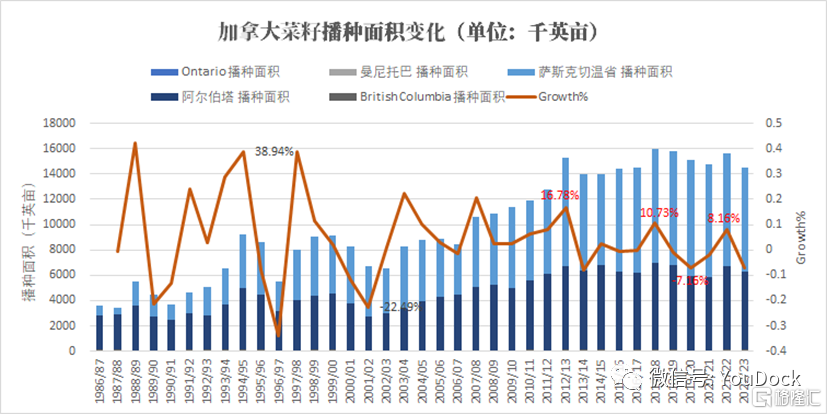

據加拿大統計局最新的播種面積數據顯示,2022年新季菜籽的種植面積為2089.7萬英畝,較去年下滑7%基本持平於2020年,是近五年以來種植面積的低位。若以正常年份的菜籽單產進行推算,預計今年在天氣條件正常的情況下,加拿大菜籽產量能達到1900萬噸左右,由於去年乾旱導致35%的大幅減產,雖然今年產量同比恢復幅度較大,但預估產量在近五年的產量情況中處於較低水平。如此看來,加拿大新作菜籽的產量並不樂觀,預計22/23年度菜油供應將繼續吃緊。

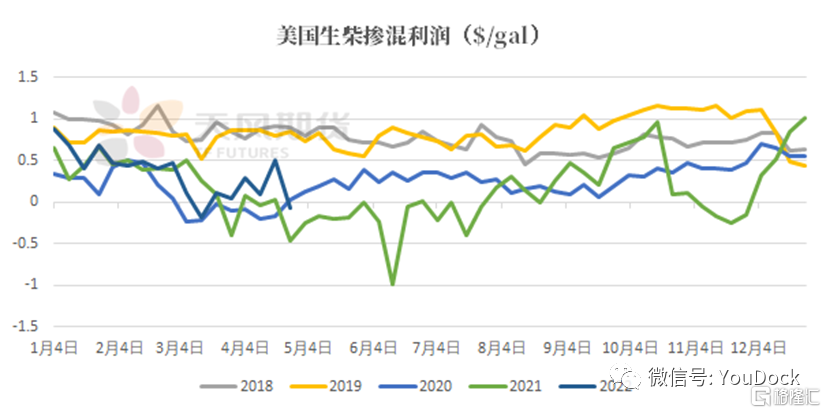

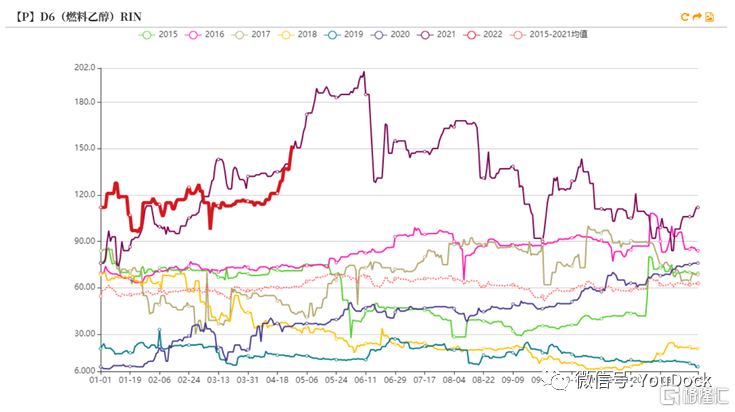

2.2 美國生柴持續利好美豆油

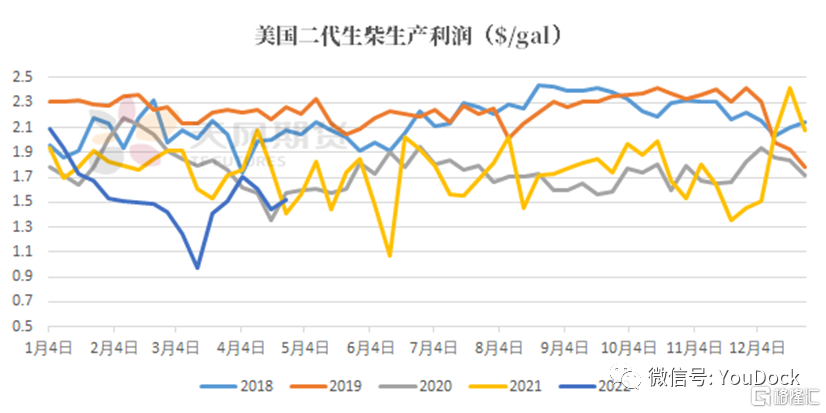

隨着美國生柴利好政策的持續出台,4月以來的Rins價格持續走高;而隨着Rins價格的上漲帶來的是生物柴油摻混利潤的顯著上升,本來在3月中上旬因美豆油價格漲勢激烈導致摻混利潤一度跌至虧損區間,在一定程度上抑制了生柴對於豆油價格的動力傳導;但隨着生柴利好政策的出台摻混利潤的增加,生柴的傳導路徑被打開美豆油價格上限再一次被拔高。

由於二代生柴較高的專項補貼與高於一代的Rins係數,使得二代生柴的生產能保持較高的生產利潤,而一代生柴由於高企的豆油價格目前已長期處於虧損狀態。而摻混利潤的走好在一定程度上刺激了下游對生柴的需求,因此在需求無礙的情況下二代生柴將在犧牲一代生柴市場份額的基礎上持續擴張。

03

禁令對下游需求國的影響

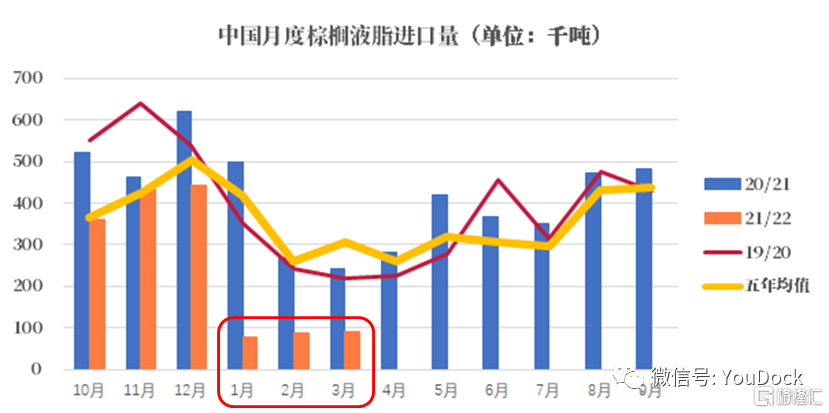

3.1 中國:液油供給可以滿足消費,硬脂進口不受限制

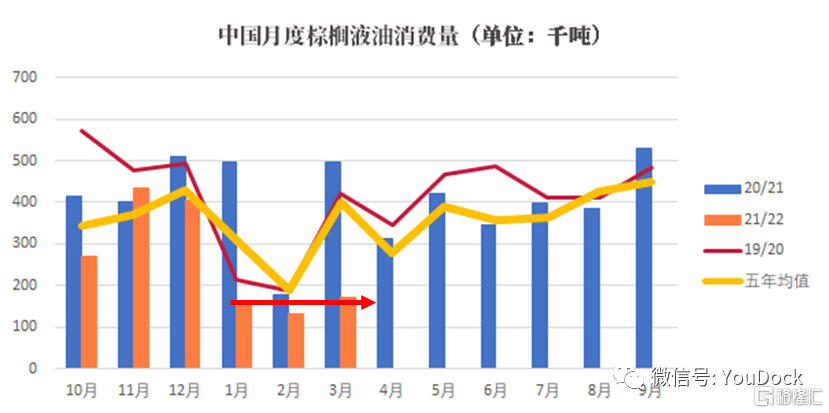

由於連盤棕櫚油交割品為24度的液油,因此受印尼政策的影響極大;但是因為自今年1月開始,嚴重的內外倒掛與極端的豆棕價差,使得國內棕櫚油液油的消費基本維持在每月15萬噸左右的剛需。

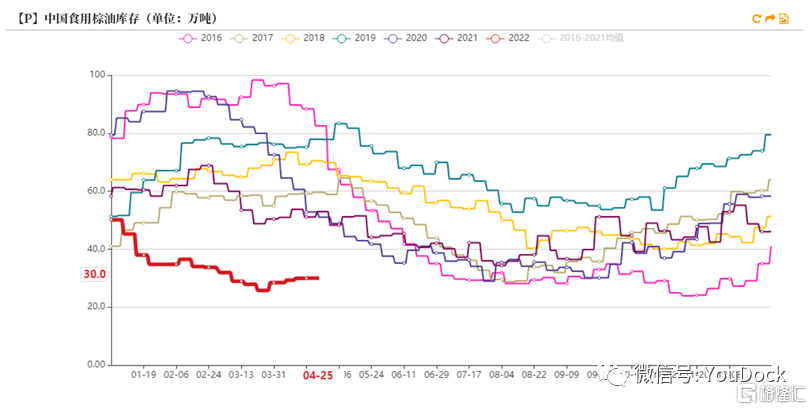

目前國內棕櫚油庫存在30萬噸左右,據貿易商反饋,若配合inhouse的進口基本可以維持國內棕櫚油液油的正常供給。

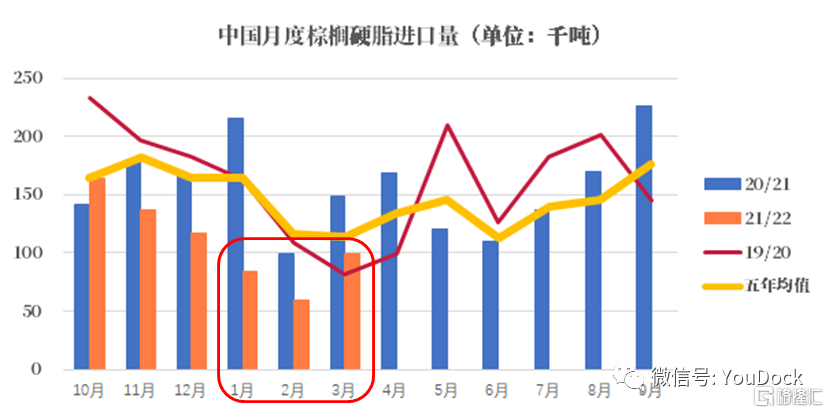

值得慶幸的是印尼在此次政策中暫時沒有宣佈對硬脂出口的限制,據瞭解國內硬脂下游廠商相對樂觀,硬脂剛需暫時不會受到影響。

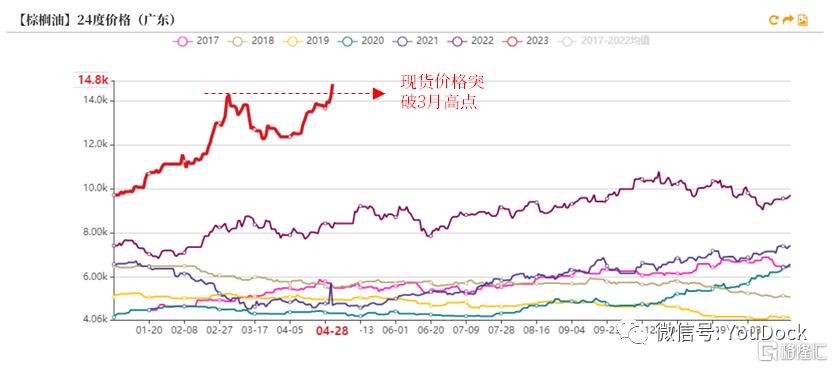

3.2 中國:印尼政策加劇逼倉風險

禁止出口帶來的恐慌情緒會引發對國內低庫存的潛在擔憂,進而加劇逼倉風險,截止4月28日華南棕櫚油現貨價格已漲至14800元,超過了3月14200元的現貨高點。

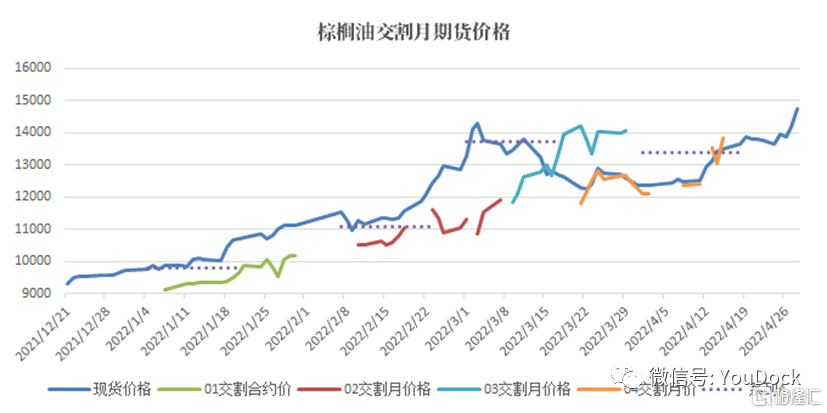

印尼此次節日休假10天正好覆蓋05合約的交割時間,加之出口禁令完全覆滅了棕櫚油價格下跌的可能,05合約無現貨交割的棕櫚油空頭只能選擇在節前砍倉,加之棕櫚油05倉單已由之前的2035張 鋭減至0,而05盤面還有6700多手的持倉量,後續空單想全身而退必然會將05棕櫚油價格繼續拉昇。

3.4 中國:國內油脂庫存情況

截止4月25日國內食用棕櫚油庫存約30萬噸,受印尼政策影響國內進口利潤再次跌入谷底,目前國內庫存加上從馬來的inhouse進口可以勉強維持液油需求,硬脂進口並未中斷,預計短期庫存維持低位小幅下滑。

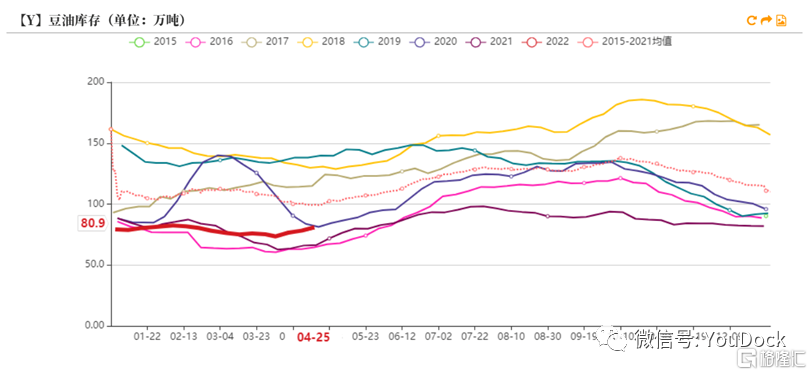

豆油庫存約80.9萬噸,在進口大豆到港增加,與國內拋儲共同努力下近1個月國內豆油庫存略有回升。

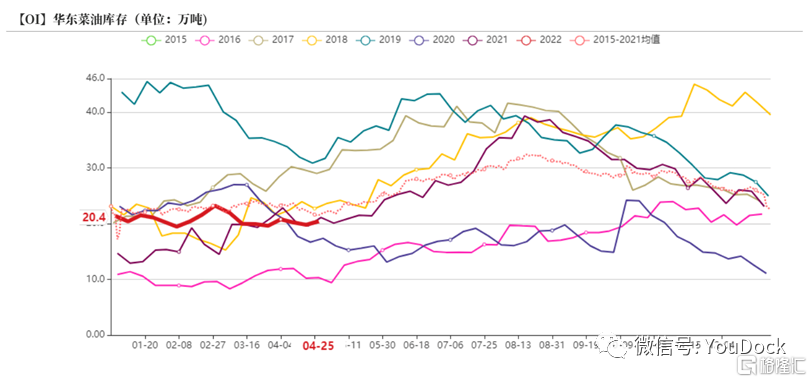

華東菜油庫存20.4萬噸,基本持平。目前屬於國產菜籽的上市季,目前整體情況不會太差,後期需關注7月之後的菜籽供應短缺的問題。

數據來源:MET、 REFINITIV 、BMKG、Gapki、SEA、中國海關、農產品網、天風期貨研究所

馬盤休假至5月4號,祝大家勞動節快樂

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月29日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。