本文来自格隆汇专栏:中金研究 作者:杨冰 房铎 罗凡等

聚合转债在首日以233.52元收盘——虽然投资者对所谓“双高”已经不陌生,毕竟这是2019年以来就存在的内容,但去年以来,这个群体似乎少有“新成员”。如果总体考虑转股溢价率 + 债底溢价率的话,周三其一度合计500%的溢价率,在历史已经开始跻身前十(而排名第三的是近期也活跃起来的泰林)。我们并不准备在此时重新讨论这个现象,但这标识了一个状态:这类群体,又开始在转债市场活跃了。不少投资者已经意识到,一般来说,这类品种都活跃在股市交易性机会——例如次新券或者某些火爆的主题——相对疲乏的时候。

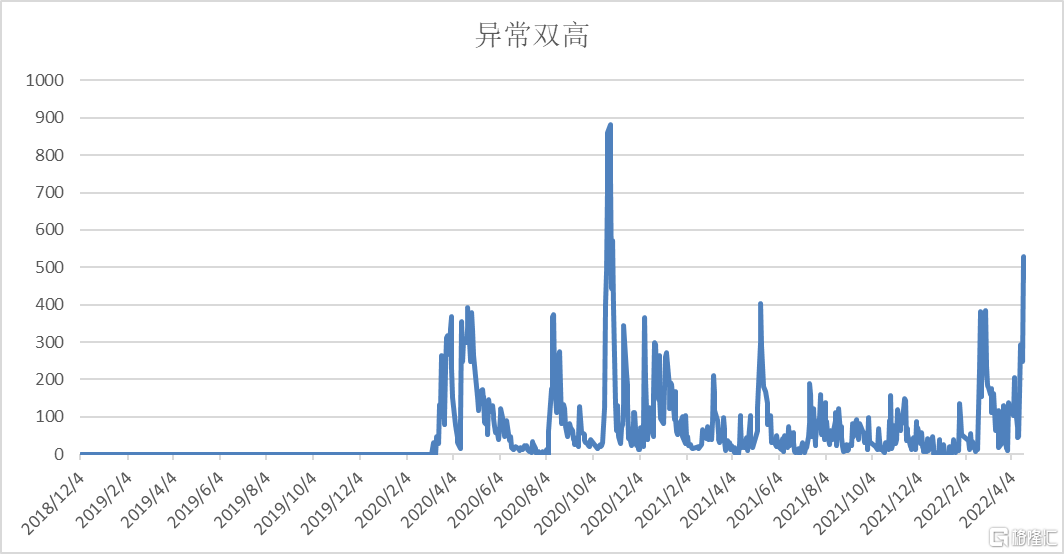

图表1:双高转债的交易额(单位:亿元)

资料来源:万得资讯,中金公司研究部

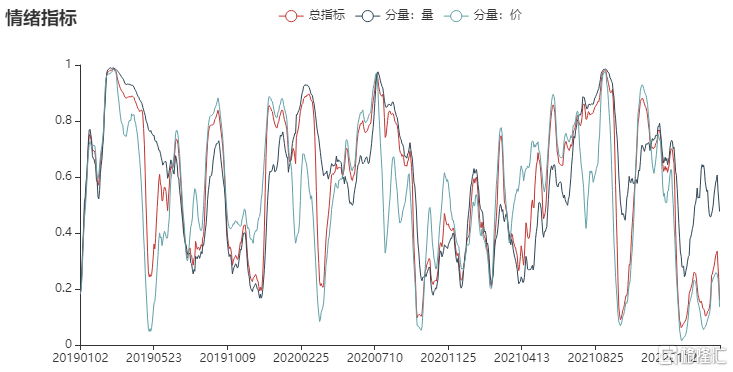

在《4倍Sigma后的市场》中,我们提到了当指数出现4倍标准差级别的波动之后,会“失去”爆发力一段时间,而此时重点的观察指征,则是市场整体的换手率水平。一个呼应的数据是,在4月18日万得全A指数成交额,在近期首次没有达到8000亿元,而在北向通恢复的4月19日,万得全A成交额仍未回到8000亿元。这都在印证着一点,即交易情绪正在出清——对转债投资者来说,这是一个积极的现象。

图表2:情绪指标

资料来源:万得资讯,中金公司研究部

而就大盘指数的技术视角而言,在此前“4倍Sigma”时,市场创造了一个低点,而从加速度的角度看,市场很难在低成交的情况下,再突破此前的加速度水平(以MACD为参考)。

图表3:上证指数

资料来源:万得资讯,中金公司研究部

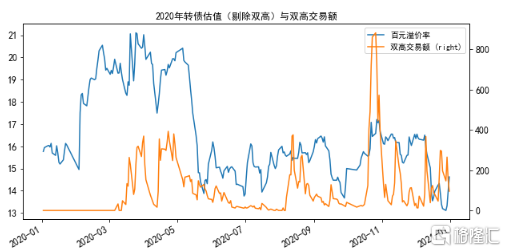

当然,目前保留的障碍是,转债估值仍保留在一个较高的水平——这一点,也与开篇提到的“双高”有关。虽然机构投资者一般不参与这样的交易,但市场毕竟存在比价效应,以及这类高光表现也会吸引很多场外的注意力。而未来这些交易消退,市场整体也存在一定压力。例如2020年4月也出现了这种情况——当然后续也受到了当时债券市场表现的影响。对于当下的转债投资者来说,仍应理解的是,当双高熄火,其他品种也将受累。这是因为虽然机构投资者不直接参与这类高位品种,但整个市场仍会在比价效应的带动和高换手带来的高关注度下,容易维持估值。

图表4:百元溢价率与双高交易额

资料来源:万得资讯,中金公司研究部

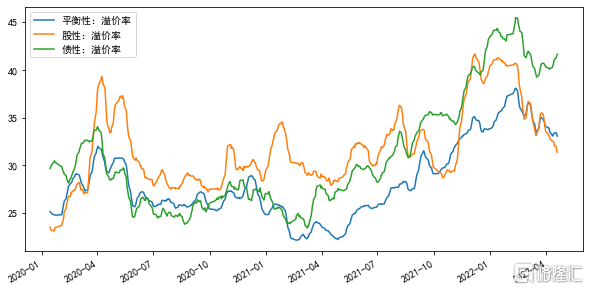

但投资者要注意两件事,一件是当下来看,估值在结构上的差异确实足够大:

1. 相对来说,低价券估值更贵。我们当然也清楚背后有原因可以解释,例如投资者在前期市场展露出的较大波动后,会自然地降低风险偏好,几乎下意识地进入到低价品种去。这在历史上也十分常见,并且解释得通,但却不是有效的做法。事实上,估值从不是以“能否解释”为重,甚至能否解释并不值得关注,高或低才是重点。就目前来看,平衡型、股性品种,都要比债性品种整体更有性价比。

图表5:各品类溢价率情况

资料来源:万得资讯,中金公司研究部

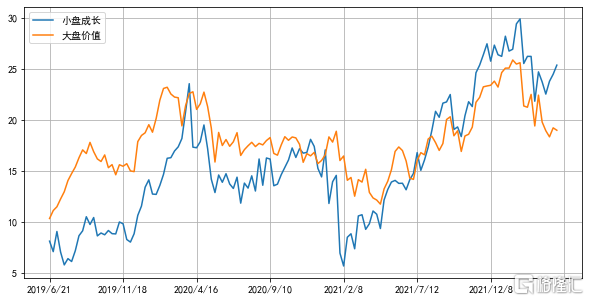

2.目前来看,大盘价值的估值要远比小盘成长低。这两个结构差异,投资者应当充分注意,这才是当前市场的主要矛盾。

图表6:小盘成长与大盘价值百元溢价率差异

资料来源:万得资讯,中金公司研究部

而另一件事则在于,虽然估值仍较高,也仍存压力,但由于股市情绪已经逐步趋于冷清,待双高熄火后,这样的压力更接近调整的尾声阶段而非起始。投资者更不应在估值高企时认为“新常态”,而调整后反而有更多的恐慌情绪。当下,更应关注哪些品种在调整中出现机会。