本文來自格隆匯專欄:中金研究 作者:楊冰 房鐸 羅凡等

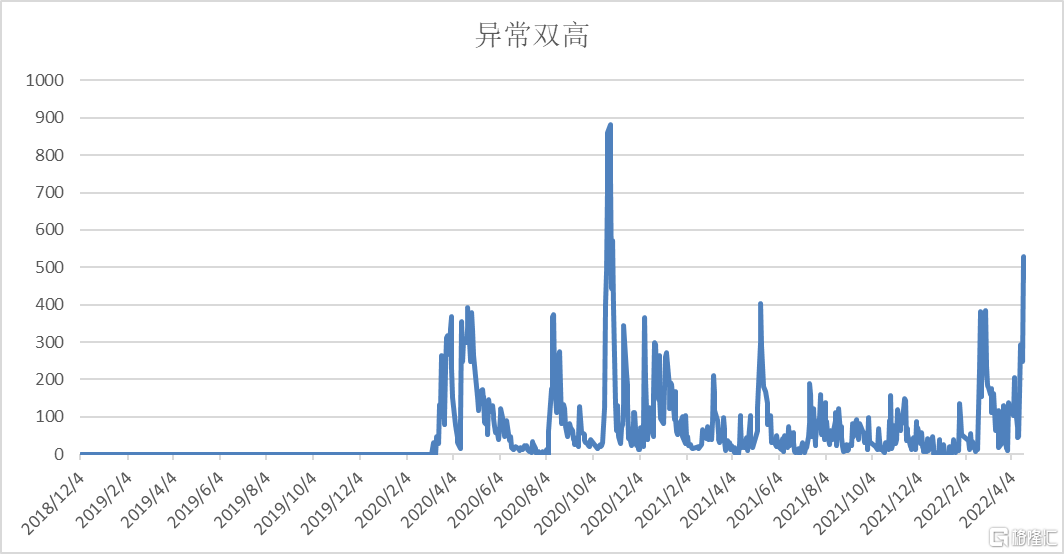

聚合轉債在首日以233.52元收盤——雖然投資者對所謂“雙高”已經不陌生,畢竟這是2019年以來就存在的內容,但去年以來,這個羣體似乎少有“新成員”。如果總體考慮轉股溢價率 + 債底溢價率的話,週三其一度合計500%的溢價率,在歷史已經開始躋身前十(而排名第三的是近期也活躍起來的泰林)。我們並不準備在此時重新討論這個現象,但這標識了一個狀態:這類羣體,又開始在轉債市場活躍了。不少投資者已經意識到,一般來説,這類品種都活躍在股市交易性機會——例如次新券或者某些火爆的主題——相對疲乏的時候。

圖表1:雙高轉債的交易額(單位:億元)

資料來源:萬得資訊,中金公司研究部

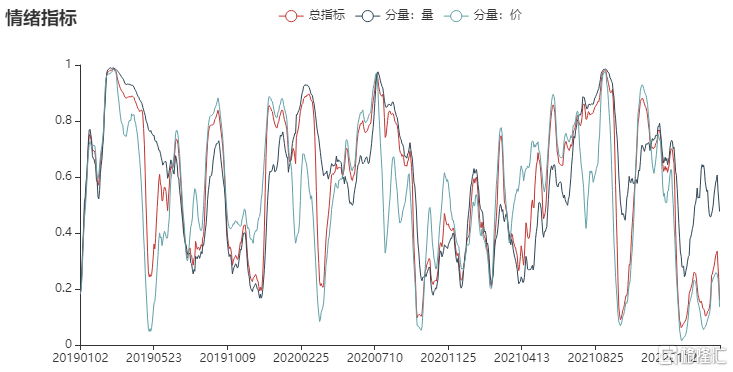

在《4倍Sigma後的市場》中,我們提到了當指數出現4倍標準差級別的波動之後,會“失去”爆發力一段時間,而此時重點的觀察指徵,則是市場整體的換手率水平。一個呼應的數據是,在4月18日萬得全A指數成交額,在近期首次沒有達到8000億元,而在北向通恢復的4月19日,萬得全A成交額仍未回到8000億元。這都在印證着一點,即交易情緒正在出清——對轉債投資者來説,這是一個積極的現象。

圖表2:情緒指標

資料來源:萬得資訊,中金公司研究部

而就大盤指數的技術視角而言,在此前“4倍Sigma”時,市場創造了一個低點,而從加速度的角度看,市場很難在低成交的情況下,再突破此前的加速度水平(以MACD為參考)。

圖表3:上證指數

資料來源:萬得資訊,中金公司研究部

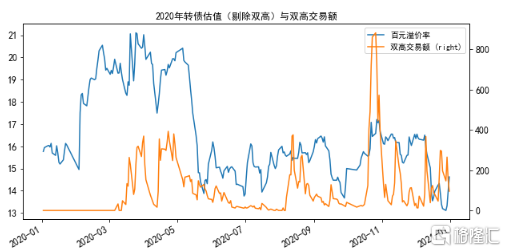

當然,目前保留的障礙是,轉債估值仍保留在一個較高的水平——這一點,也與開篇提到的“雙高”有關。雖然機構投資者一般不參與這樣的交易,但市場畢竟存在比價效應,以及這類高光表現也會吸引很多場外的注意力。而未來這些交易消退,市場整體也存在一定壓力。例如2020年4月也出現了這種情況——當然後續也受到了當時債券市場表現的影響。對於當下的轉債投資者來説,仍應理解的是,當雙高熄火,其他品種也將受累。這是因為雖然機構投資者不直接參與這類高位品種,但整個市場仍會在比價效應的帶動和高換手帶來的高關注度下,容易維持估值。

圖表4:百元溢價率與雙高交易額

資料來源:萬得資訊,中金公司研究部

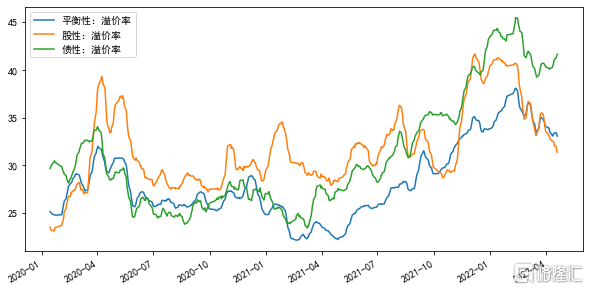

但投資者要注意兩件事,一件是當下來看,估值在結構上的差異確實足夠大:

1. 相對來説,低價券估值更貴。我們當然也清楚背後有原因可以解釋,例如投資者在前期市場展露出的較大波動後,會自然地降低風險偏好,幾乎下意識地進入到低價品種去。這在歷史上也十分常見,並且解釋得通,但卻不是有效的做法。事實上,估值從不是以“能否解釋”為重,甚至能否解釋並不值得關注,高或低才是重點。就目前來看,平衡型、股性品種,都要比債性品種整體更有性價比。

圖表5:各品類溢價率情況

資料來源:萬得資訊,中金公司研究部

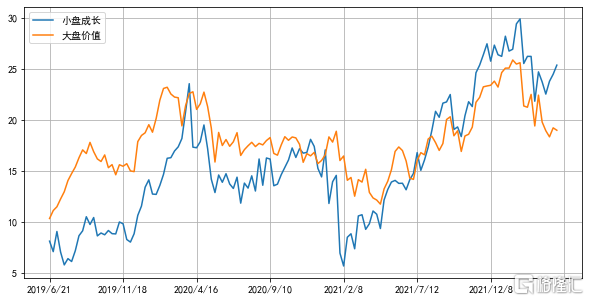

2.目前來看,大盤價值的估值要遠比小盤成長低。這兩個結構差異,投資者應當充分注意,這才是當前市場的主要矛盾。

圖表6:小盤成長與大盤價值百元溢價率差異

資料來源:萬得資訊,中金公司研究部

而另一件事則在於,雖然估值仍較高,也仍存壓力,但由於股市情緒已經逐步趨於冷清,待雙高熄火後,這樣的壓力更接近調整的尾聲階段而非起始。投資者更不應在估值高企時認為“新常態”,而調整後反而有更多的恐慌情緒。當下,更應關注哪些品種在調整中出現機會。