作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

4.20盘后特斯拉发布新一季财报,营收和EPS都是大超预期。受此影响昨晚高开10个点,但未能成功维持涨势,最终收涨3.2%。

我们从一些重点数据来看此次的财报——

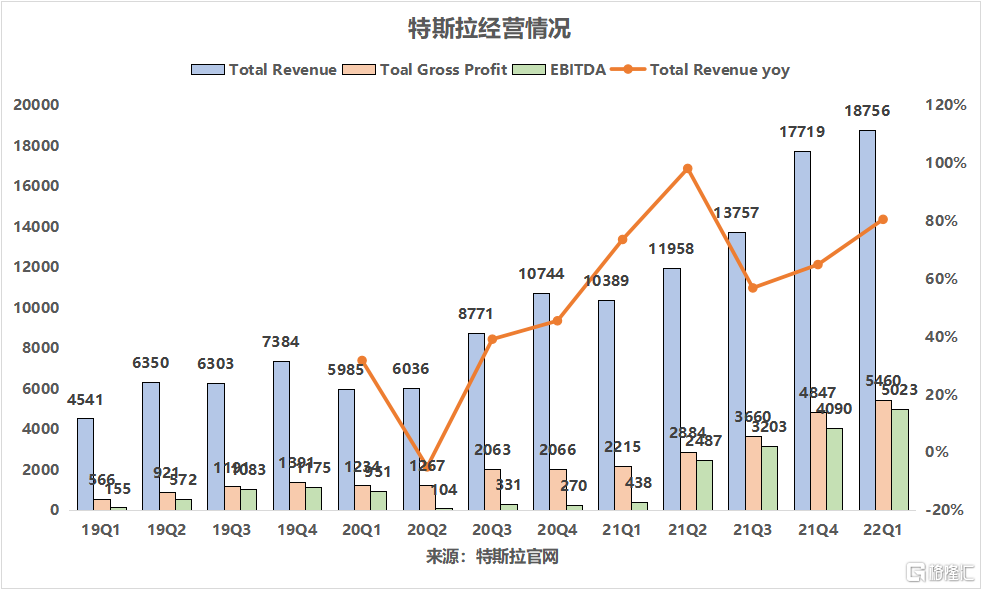

(1)全面超预期

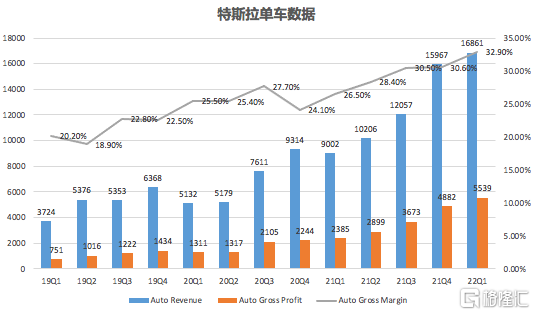

营收187.56亿,同比+81%,预期179.2亿;Non-GAAPEPS 3.22,同比+246%,预期2.27。汽车业务毛利55.39亿,同比+132%,毛利率32.9%vs 预期28.4%。整体毛利率29.1% vs 预期25.8%。

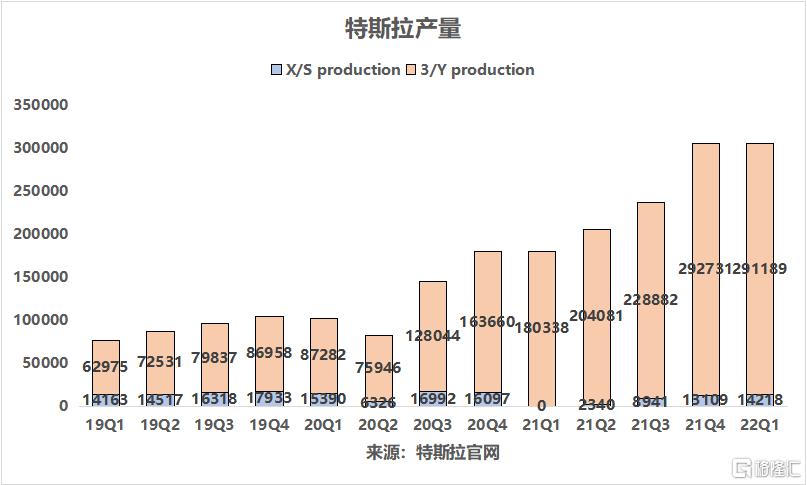

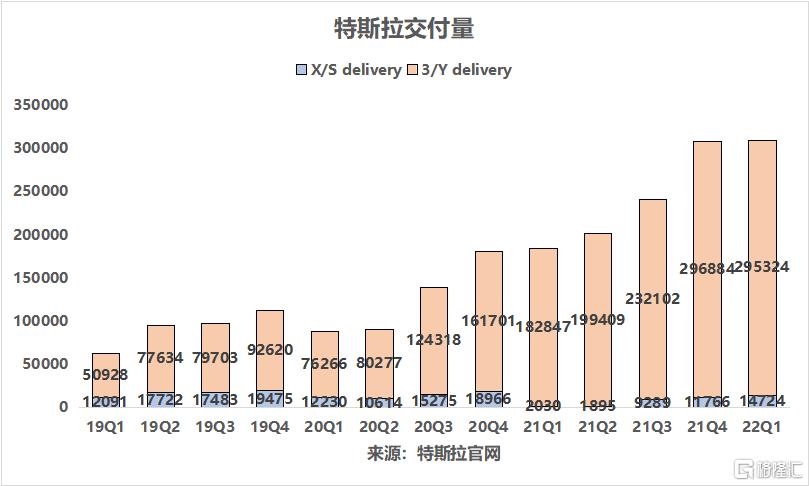

(2)交付量

Q1总产量30.5万辆,同比+69%;总交付量31万辆,同比+68%——这在供应链压力和上海停工的情况下尤其难得。

马斯克维持指引今年交付150万(+60%),未来数年以50%增长。随着上海复产,得州和柏林工厂正常开工,完成今年指引问题不大。未来50%的增长需要给出进一步产能(超级工厂选址和建设,还有电池厂)和产品(市场希望看到价格更低一点的车型)规划,不过这个不用太担心。

(3)需求

虽然3月一路提价,但终端需求仍然非常强劲。交付天数进一步从上一季的4天下降至3天(极低水平);另外此前有消息美国Model Y订单排到23年。

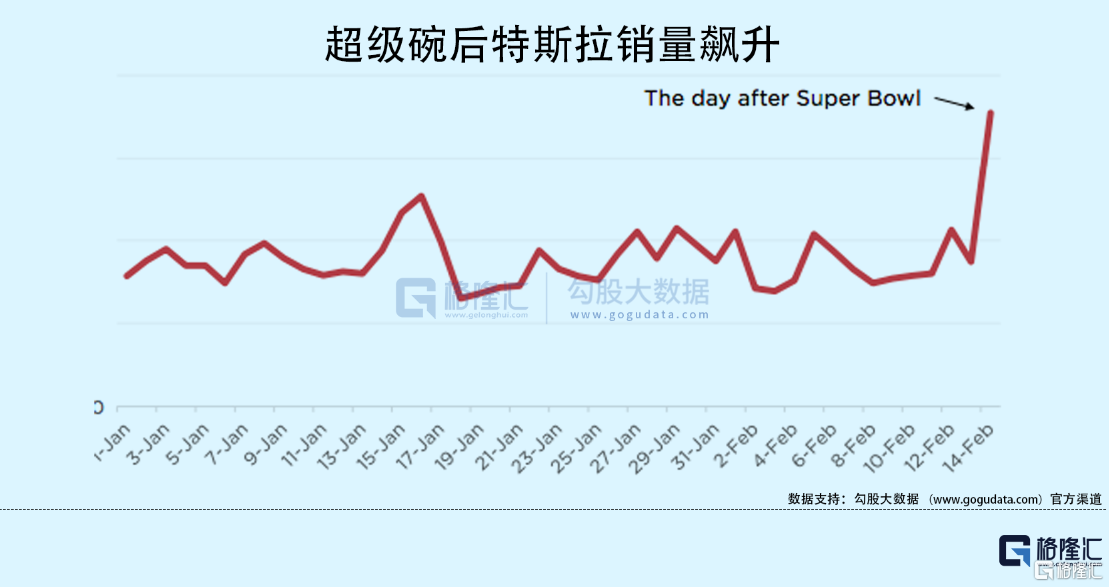

有个有趣的现象:超级碗后特斯拉销量暴增(没有投广吿)。这大概是由于同行在超级碗上投放EV广吿,但消费者们自己做一做功课后发现还是特斯拉香。

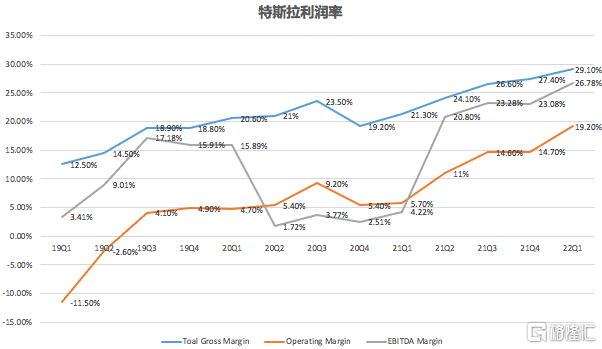

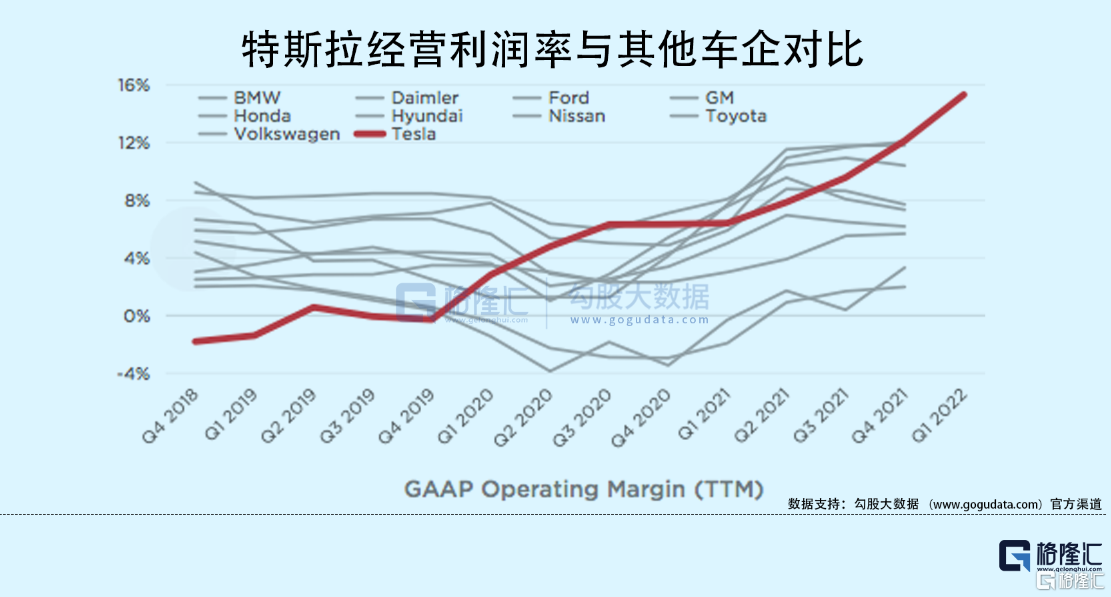

(4)利润率

如前文,毛利率大超预期,持续提升。反映生产效率、供应链管理水平均非常优秀;另外强产品和品牌心智带来强定价权,ASP提升。将特斯拉的利润率和同行对比,可以明显看到一根穿云箭(红色)。

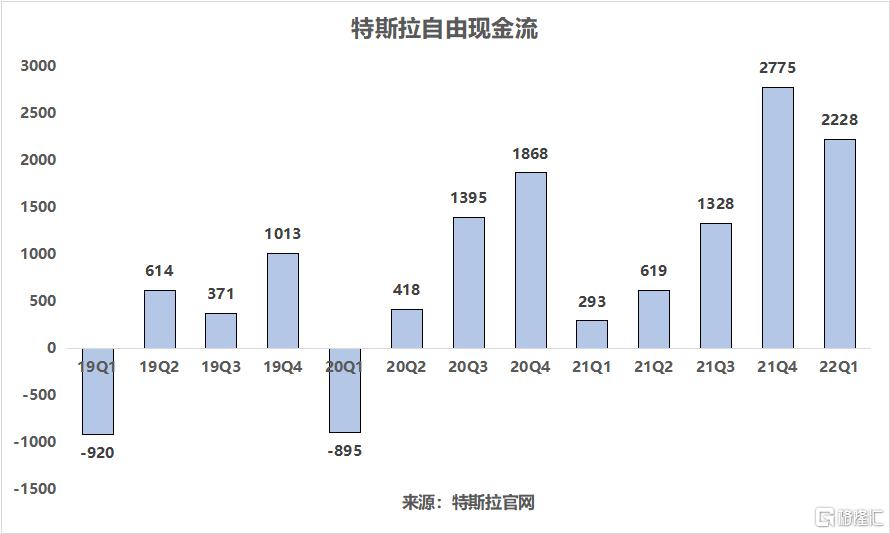

(5)现金流与债务

现金流保持良好,基本没有债务。175亿现金 vs 48亿负债,自由现金流22亿。(这有利于标普提升投资评级)

(6)各工厂情况和地区销量

(7)估值

共识预期:22年EPS 10.53(此前10.66),对应PE 97.9x(盘后价1031);23年EPS 13.7(此前13.69),对应PE75x。老问题:预期明年增长30%有点太低了,这块会有比较大的修复空间。

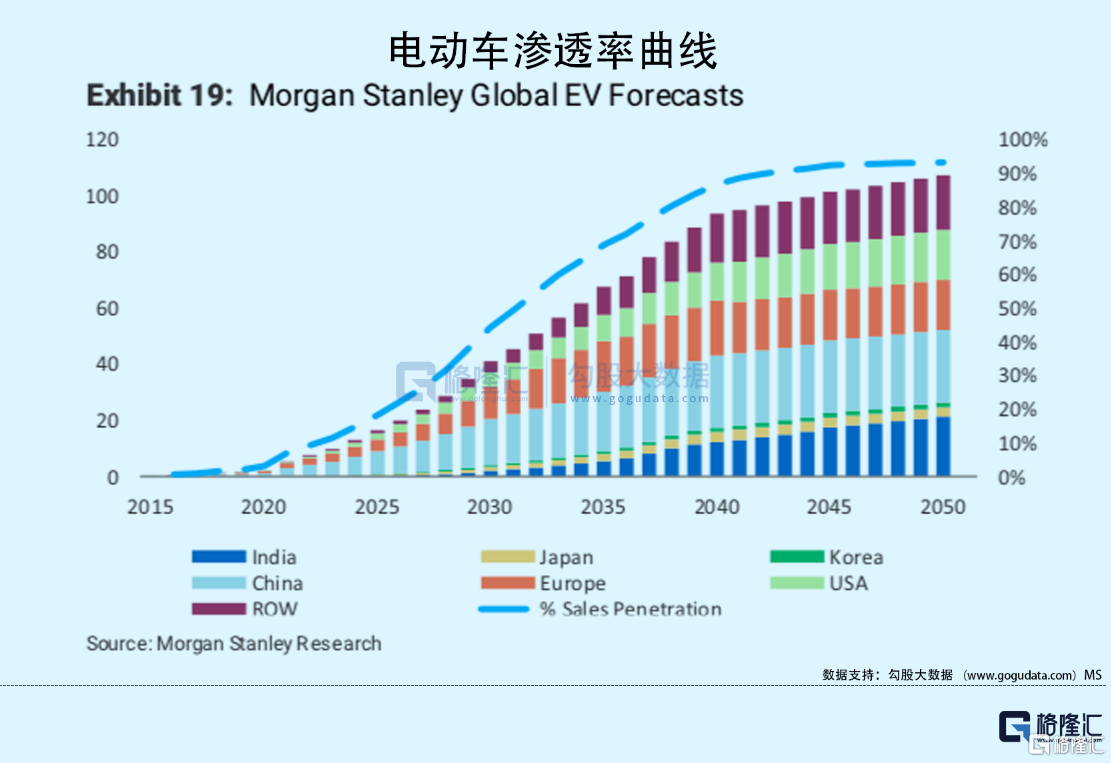

风险主要为久期太长增加了不确定性。不过在众多成长股中,特斯拉的确定性是非常强的。目前全球电车渗透率10%左右,远不到退潮的时候。特斯拉会长时间处于供不应求状态,产能稳步扩张。三电技术、生产效率、智能化等多方面都是独一档(起码领先对手3-5年)。

最后,看看电话会里的一些要点:

- Cybertruck明年实现量产,零件可能比传统皮卡少20%-30%(不包括电池)。

- 4680电池进展:目前柏林工厂仍使用2170,预计今年Q3-Q4得州工厂率先生产搭载4680的ModelY。

- 上海停工:缺少几周产能,可能Q2产量略低于Q1,但Q3-Q4将大幅提升,全年产量预计150万辆。

- 锂矿开采:特斯拉获得一处锂矿开采权,不过由于审批流程,实现需要一定时间。

- Robotaxi:通过Robotaxi(无人出租车)和FSD为消费者提供每英里成本最低的交通工具,未来乘坐Robotaxi的费用或将低于获得补贴的公共汽车和地铁车票。

- 800V架构:高电压确实有一定优势,但成本很高。可能未来采用800V架构,但需要足够的规模化效应才能降低成本。