复活节假期之后,港股再次疲软。

今日,港股低开低走。截止发稿,恒生科技指数跌近4%报4150点,国企指数跌3.07%报7158点,恒生指数跌2.44%跌破21000点关口。

科技股全线飘绿。哔哩哔哩跌10.49%,百度-SW跌超6%,美团跌5.93%,阿里巴巴、快手、小米跌超3%,网易、携程、腾讯跌超2%。

盘面上,内房股、煤炭股集体下挫,零售、互联网医疗、烟草概念、体育用品等概念跌幅居前。另一方面,电力股、石油股、重型基建股、猪肉股等股走强。

值得关注的是,此前因为高层震荡的招商银行今日大跌超11%报53港元,最新市值13366亿港元。公司昨晚公吿,同意免去田惠宇的招商银行行长、董事职务,另有任用。田惠宇作为招商银行第三任行长,至今已接近九年。摩根大通发表报吿表示,招商银行管理层的突然变动不会对招行的财务状况产生任何影响,但预计股价短期内将面临下行压力。

回购潮创新高

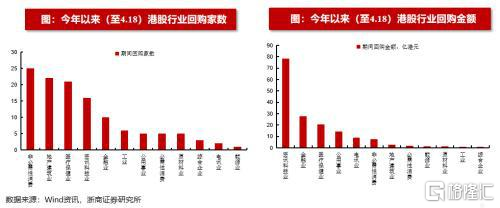

港股持续震荡的背后有哪些因素?一个值得关注的点,港股市场的回购规模创历史新高。

浙商策略数据显示,以年为维度,2021年港股回购规模创下历史新高。2021年港股回购总规模达到382.5亿港元,远超2020年(161.5亿港元),同比增速达到137%。

今年以来(至4月18日),港股回购规模再次呈现爆发式增长。2022年至今(4月18日),港股回购金额达到165亿港元,远超历年同期水平,同比增速达到132.9%。

今年以来港股回购规模较高的二十家上市公司分别为:腾讯控股( 60.98 亿港元)、友邦保险(26.77 亿港元)、小米集团-W(12.08 亿港元)、中国燃气( 11.10 亿港元)、中国移动( 8.66 亿港元)、药明生物( 8.43 亿港元)、三生制药( 5.81亿港元)、平安好医生( 2.46亿港元) 、天伦燃气( 2.14亿港元) 、敏华控股( 1.48亿港元) 、明源云( 1.37亿港元) 、易大宗( 1.37亿港元) 、创维集团( 1.21 亿港元) 、泡泡玛特(1亿港元) 、微盟集团( 0.90亿港元) 、金蝶国际( 0.88亿港元) 、昊海生物科技( 0.85亿港元) 、海螺创业( 0.81亿港元) 、中国生物制药( 0.75亿港元) 、理文造纸( 0.65亿港元) 。

大规模的回购潮释放了什么信号?有分析人士指出,从历史来看,股票回购案例大幅增多可能是中期市场底部的一个有效且实用的领先指标,回购潮凸显港股中线价值。

海通证券此前统计了2005年以来港股共经历五轮回购潮,总结这五轮回购潮可以发现,港股回购潮开始时市场往往已经出现较大幅度的下跌,估值也达到较低水平,而随着市场进一步下跌和估值进一步回落,回购的力度也持续加大。而在历次回购潮之后,港股均能企稳反弹,而且中长期看回购潮结束后恒生指数和恒生科技均能带来较好的投资回报。

后市如何走?

自去年以来,港股市场在内外多重不确定性因素共振下,呈现出深度调整。而综合市场近日的研判,短期内港股市场依旧维持区间震荡。

据中金策略表示,国内方面,疫情确诊人数持续攀升以及由此导致的供应链和物流扰动加重了市场对未来增长前景的担忧。另外,地缘紧张局势持续叠加美联储官员鹰派信号强化,推动10年期美国国债利率冲高至2.84%的高点,进而导致中美利差出现2010年以来的首次倒挂。这一倒挂又引发了投资者对资金流出和人民币贬值压力、以及是否会约束政策放松的担忧。

不过,随后国常会释放信号以及央行随后于周五宣布降准一定程度上缓解了上述忧虑,说明稳增长仍然是决策者的核心关注点。但是外部环境对政策部署带来一些约束可能也是难免。因此在当前阶段财政和其他行业稳增长政策应该接力加码进一步发力。如果当前国内外各种挑战因素依然可能持续一段时间,稳增长进一步发力依然是有必要且急需的。

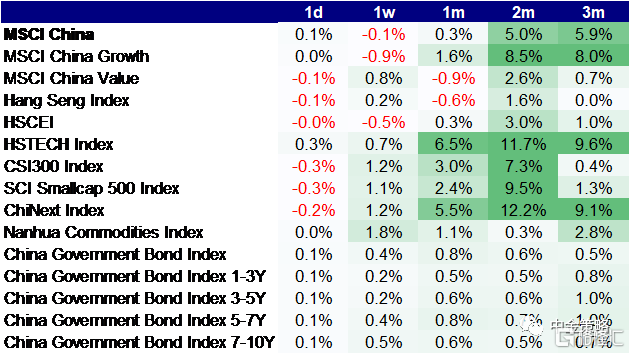

从历史上来看,海外中资股市场在降准后通常会有积极表现

资料来源:万得资讯,中金公司研究部

嘉实基金张金涛对中美国债利差倒挂缘由以及未来市场走势解读表示,中美利差只是一个扰动因素,当前最关键的是控制疫情、稳住经济,等企业盈利起来,市场还是比较有投资机会。海外市场方面,如果美联储加息的动作非常快,又配合缩表,有可能会使得美国的资本市场承受一些压力,这种压力可能会对港A股有一些影响,但这个影响不是最主要的矛盾,港A股还是依赖自身的基本面运行。

港股是离岸市场,以机构投资者为主,交易量成交量偏低,换手率也比较低,因此估值也处于低位。对于现在港股到底是价值洼地还是价值陷阱?张金涛认为,首先肯定是价值洼地,但是否是价值陷阱,要看个股和整体的基本面情况。从投资角度来说,要优先选择那些不光估值低,而且基本面是往上走的个股才能赚到企业盈利增长的钱,同时能享受到股息。

海通国际王胜祖此前表示,港股的底部可能已出现,但反弹力度不足,市场需要长时间修复,不宜抱有大反弹或反转的期望。港股市场容量始终不如内地及美国,美国加息亦会导致香港资金外流,北水南下不能抵销香港的资金流出。面对经济放缓及疫情,内地经济料到下半年好转,故预期中港股市全年出现前低后高旳走势。

中金表示,预计在近期不确定的宏观经济环境中,港股仍有可能维持相对盘整态势。未来影响市场走势的一些关键变量包括:1)中美监管合作进展与地缘政治紧张局势缓解;2)国内疫情方面的变化与对经济增长的影响;3)稳增长政策的力度,例如四月中下旬政治局季度经济形势分析会,信号意义较为关键。整体来看,中期内市场面临的机会仍然整体大于风险,进一步的政策支持有望推动市场情绪回升。与A股相比,港股的优势在于估值水平明显更低,股息收益率相对较高。具体到板块配置方面,在市场波动和经济增长低迷环境下,高股息收益率标的和前期调整幅度较大的优质成长股将为投资者在近期市场波动中提供更多保护。