本文来自格隆汇专栏:国君策略方奕,作者:方奕 陈熙淼

本报吿导读

▶ 当下投资好比“雾天开车”,应聚焦低风险特征股票,但低风险特征范围可以更广。财报前瞻聚焦三大主线:稳定高质量现金流、行业竞争格局显著改善以及景气反转。

摘要

▶ 年报前瞻:业绩和现金流质量面临整体下行压力,资源板块业绩逆势提升。截止4月14日,21年报披露率已达33.9%,其中上游资源/地产金融板块披露率居前。产业链视角下金融/制造/基建运营产业链披露率较高,其中纺服/必选产业链披露多为龙头企业,生活服务/集成电路/基建运营以中小企业为主。从披露公司业绩同比口径看,净利润整体面临下行压力且现金流质量呈现下降趋势。但其中资源板块表现较为优异,其净利润增速仍保持高位且诸多一级行业现金流质量明显改善。此外,社会服务行业同样呈现营收和现金流质量改善的现象。

▶ 当下投资好比“雾天开车”,应聚焦低风险特征股票组合,但范围更广泛。当前投资面临的困境是短期能见度下降,传统信用宽松路径在当前可行性下降,且政策刺激力度有限,风险偏好难抬升。此外,盈利下行预期进一步受到疫情压力,海外高通胀下加息预期抬升。短期高度不确定下投资应聚焦低风险股票,但低风险特征范围可以更广。

▶ 财报线索挖掘稳定现金流、行业竞争格局显著改善和景气反转三大低风险主线。结合最新财报披露信息与工业企业数据,我们从三个方向挖掘低风险特征:1)业绩“高含金量”—煤炭/基化:当前具备稳定且高质量现金流的公司正迎价值重估,资源品受高景气影响现金流质量明显提升,且不依赖对上下游资金侵占。中下游部分行业尽管现金流质量有改善但主要源于侵占上游资金,且四季度也开始侵占下游资金,内生性造血动力并未恢复。2)业内竞争结构显著优化—食品饮料/轻工/家电/汽车:工业企业数据看,亏损企业占比抬升主要集中于消费品制造业。困境中部分行业龙头公司与中小企业的现金流质量差异进一步扩大,中小企业面临较大的出清压力,行业竞争格局优化,龙头风险较低。3)景气反转与景气上行—代表行业:生猪/轻工/钢铁与公共投资方向:主动去库的宏观经济背景下,关注从主动去库已走向被动补库、景气反转在即的行业,以及具备独立景气上行企业。▶ 海内外行业盈利预测观察:能源材料板块共振上行,科技盈利预期不悲观。上月盈利预测水平提升幅度最大的板块仍主要集中于海内外能源和原材料板块。除油气和化学制品外,金属采矿业盈利预期上调幅度也较大,对应国内煤炭/有色板块也呈现较明显盈利调升。消费板块方面,海外盈利预期保持稳定但股价出现较明显上涨,国内受疫情影响盈利预期出现一定程度下调。科技板块受美联储加息预期进一步抬升的影响,股价跌幅较大,但2022盈利预期变化相对较为稳定。

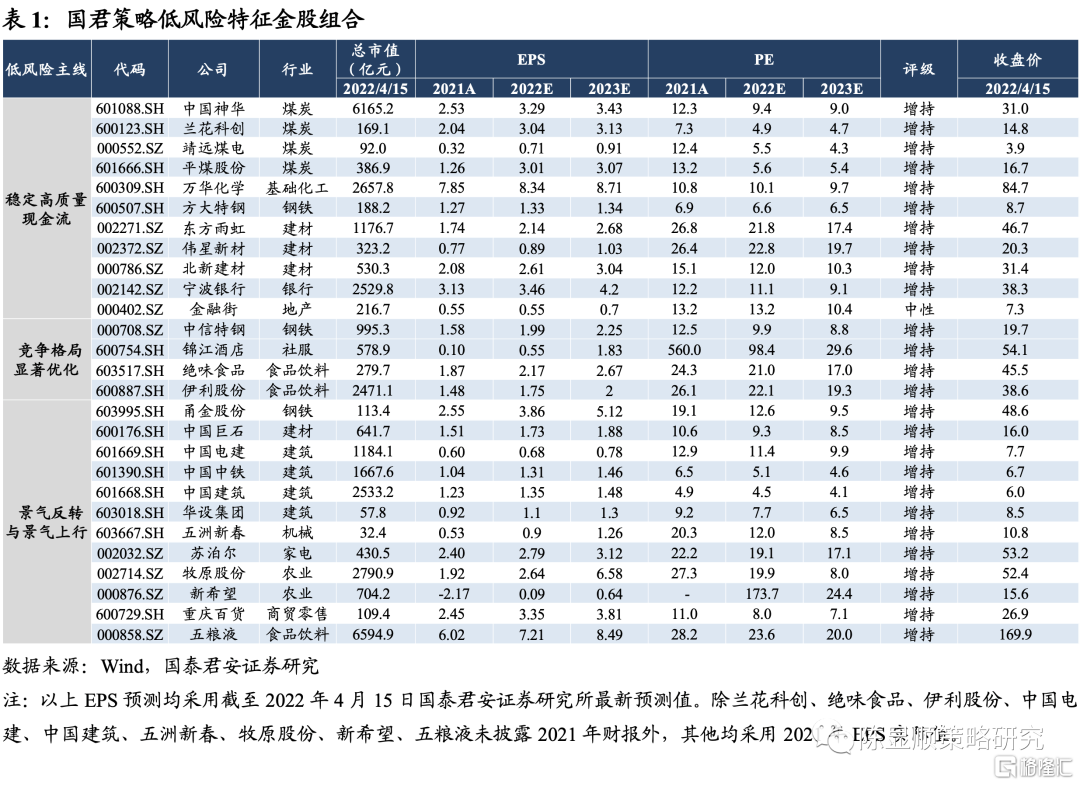

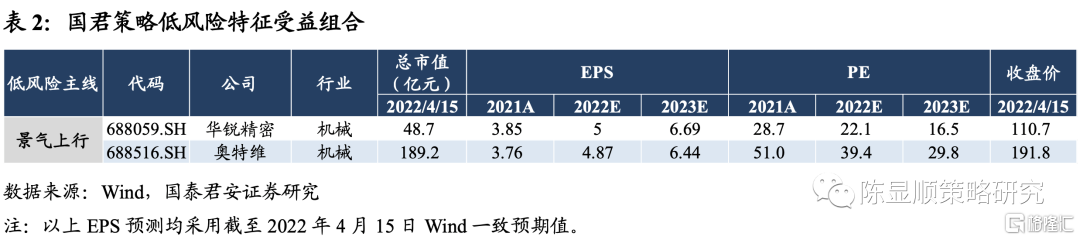

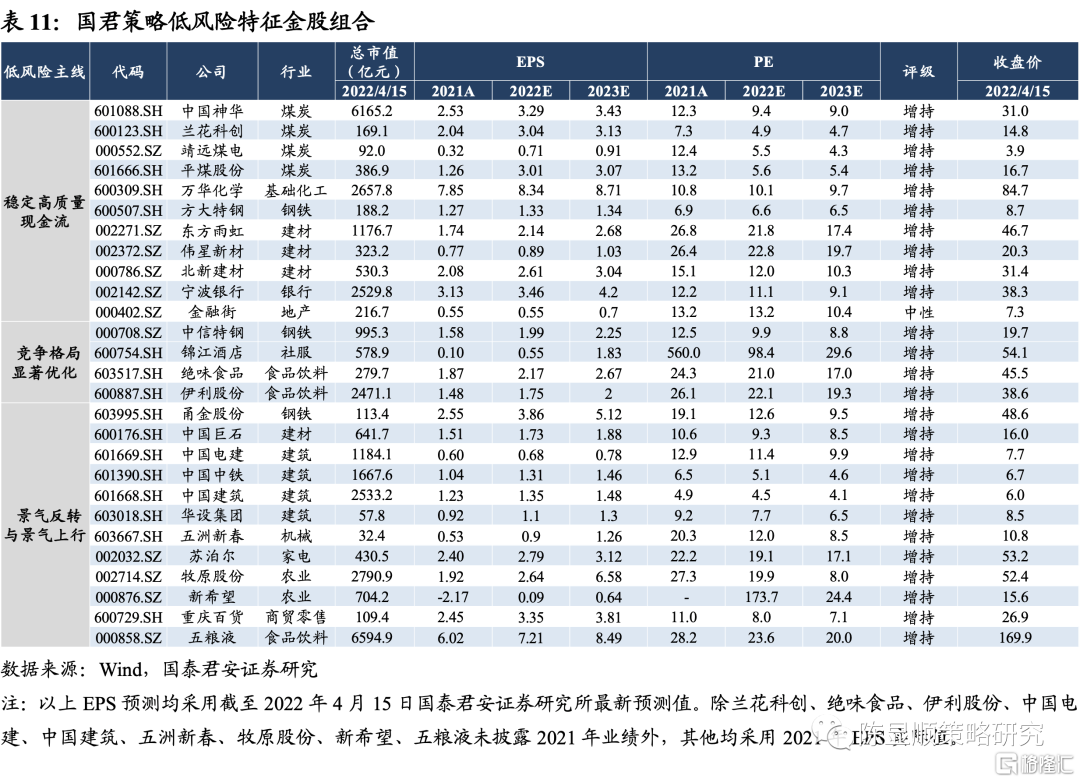

▶ 国君策略低风险特征金股组合:聚焦三条财报线索推荐中国神华/万华化学/东方雨虹/中信特钢/五粮液/牧原股份/锦江酒店/五洲新春等。

1

2021A股年报前瞻:现金流质量整体下降,资源板块逆势提升

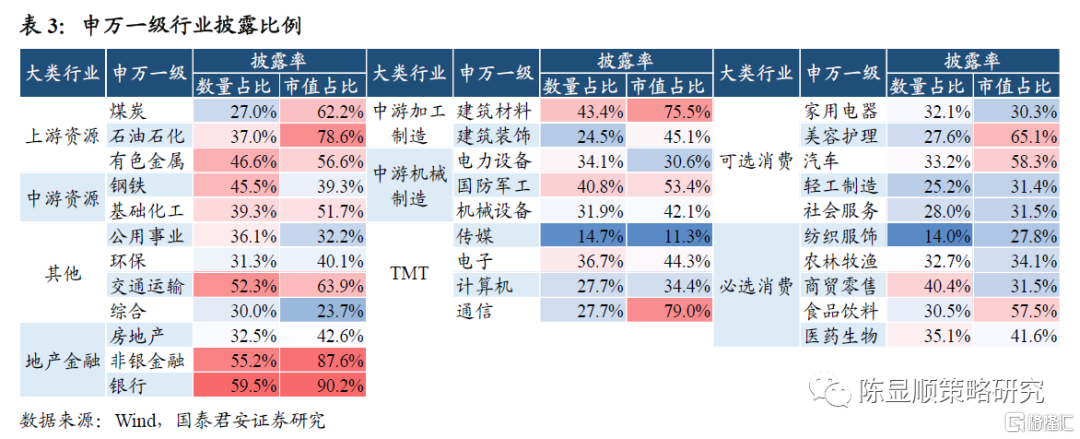

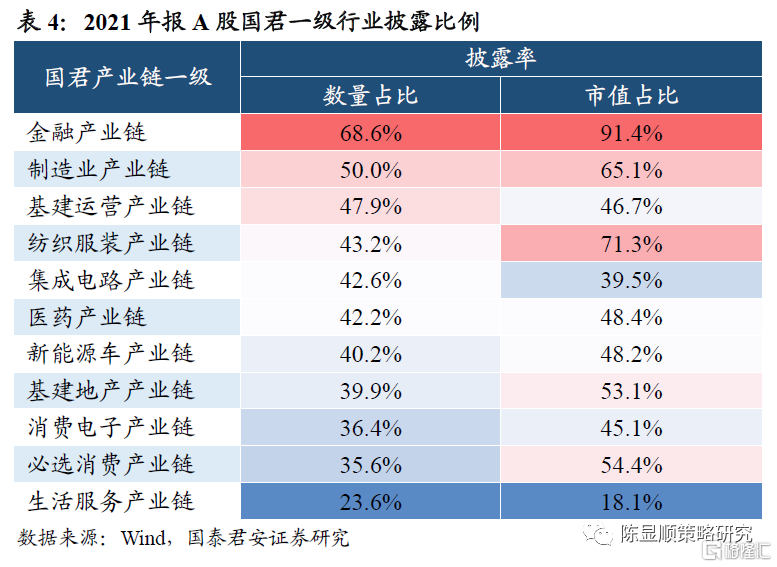

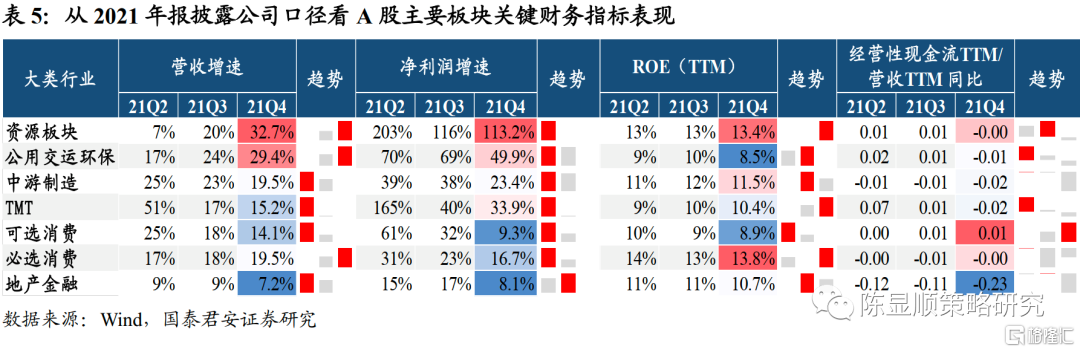

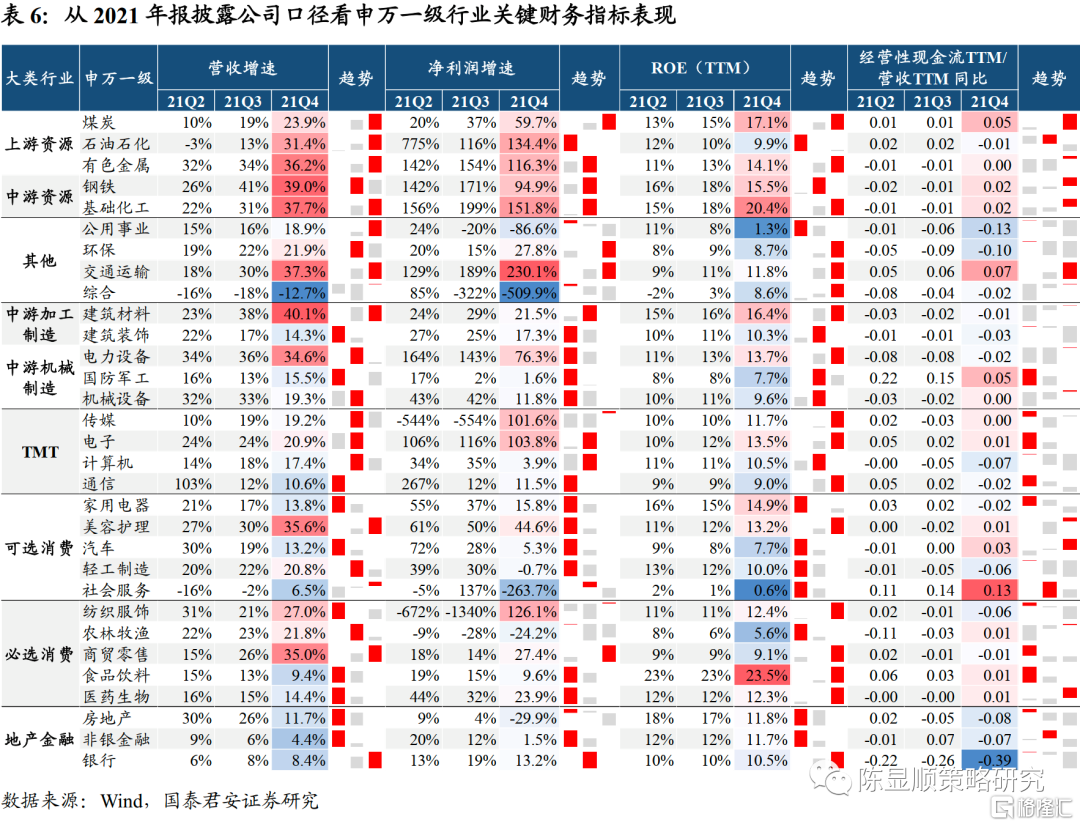

截至目前,2021年报A股按照市值占比计算50%以上已经披露,我们尝试根据披露口径以小窥大:上游与金融板块披露率居前,纺服、必选消费龙头企业披露率更高。截止4月14日,全部A股2021年年报披露率已达到33.9%,市值口径看,55%市值占比的上市公司已披露年度报吿。其中上游、地产金融等板块整体披露率较高,下游消费板块披露率较低。申万一级行业看,披露率居前的行业包括银行(59.5%)、非银(55.2%)、交运(52.3%)、有色(46.6%)、钢铁(45.5%)、建材(43.4%)、军工(40.8%)。从国君产业链分类看,金融、制造业、基建运营产业链披露率居前,从市值和数量披露率口径差异看,纺织服装、必选消费产业链披露企业多为龙头公司,而生活服务、集成电路、基建运营产业链中小公司居多。

资源和公用板块营收增速居前,社服商贸增速明显改善。营收增速看,资源板块增长速度整体较高为32.7%,且同比增速水平相比2021Q3有明显提升。公用板块同样保持29.4%的高增速,主要受交运和公用行业增长拉动。中游板块除建材外营收增速较Q3有所回落。下游消费板块营收增速整体表现不佳,多数行业增速逐季回落,但其中的商贸零售、社会服务以及美容护理等行业营收增速有显著改善趋势。

资源板块盈利能力突出,必选消费ROE水平改善。盈利能力方面,全部申万行业在2021Q4的盈利能力整体下滑,净利润增速相比前两个季度明显下滑。大类行业内部看,仍是以资源、公用、TMT板块的净利润增速较快,其中资源板块业绩同比增长达113.2%,其中煤炭行业净利润与ROE水平相比前两个季度呈现稳定抬升的趋势。中游板块整体业绩增速回落,其中增速较为突出的行业包括电子、传媒和电力设备行业,且三个行业的ROE水平也逐季抬升。下游消费板块业绩增速整体呈现下行态势,且在全部一级行业中排序靠后,其中仅纺织服装的净利润同比增速和ROE水平均有所抬升。不过,尽管下游行业业绩增速放缓,ROE变化趋势却呈现分化,其中必选消费板块的ROE水平改善但可选消费则出现下降。

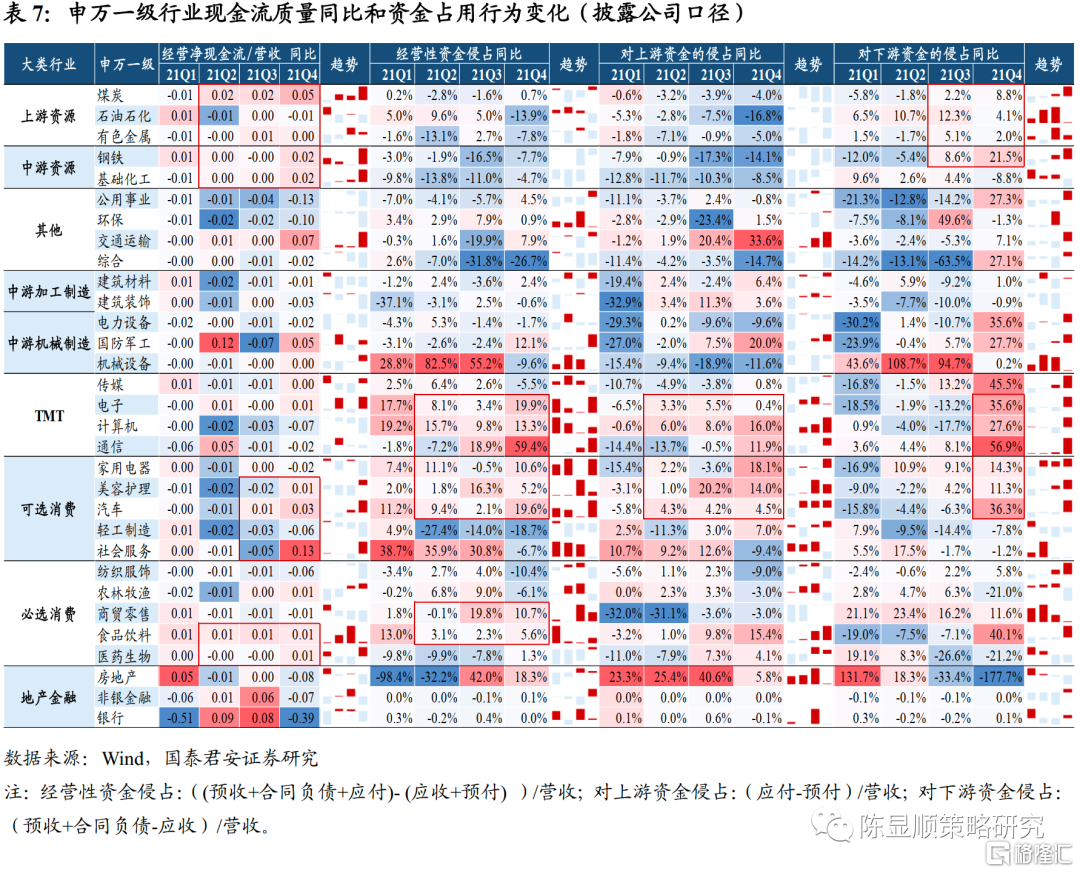

全A现金流质量整体恶化,但资源板块和社服、汽车、交运行业现金流质量有明显提升。我们以经营性现金流占营收的比例的同比变化来衡量公司会计营收对应的实际现金流质量,整体上看全部一级行业的现金流质量呈现恶化趋势,其中存在明显正向改善趋势的行业主要集中与资源板块和可选消费板块。尤其是社会服务、汽车、煤炭、有色、钢铁、基化、交运等行业。

2

低风险特征范围可以更广,推荐稳定现金流、竞争格局改善和景气反转三大低风险主线

当下投资好比“雾天开车”,信用宽松路径模糊、盈利预期下行和贴现率高波动的背景下应聚焦低风险特征股票。我们在近期反复强调,当前投资面临的困境是短期能见度的下降,基于传统地产链的信用宽松路径在当前居民房价预期扭转和经济高质量发展的背景下不再可行,且在政策刺激力度有限情况之下,投资者风险偏好难以抬升。另外,全A盈利预期在下行阶段又再度面临疫情防控压力,海外通胀高企下美联储加息节奏偏鹰进一步推升贴现率波动。这些因素使得当前市场在短期面临较高的不确定性。因此当前投资的关键在于低风险特征的股票。

低风险特征范围可以更广,投资聚焦稳定现金流、行业竞争格局显著改善和景气反转三大低风险主线。从最新财报披露信息和工业企业经营表现出发,我们提出三大低风险主线:

1)业绩“高含金量”—代表行业:煤炭/基础化工:当前业绩具备真实的经营现金流支撑的行业经营风险更小,同时兼具业绩确定性;

2)业内竞争结构显著优化—代表行业食品饮料/轻工/家电/汽车:部分行业在亏损和现金流质量显著恶化背景下中小企业出清压力较大,市场经营格局显著优化,龙头公司风险较低。推荐食品饮料(白酒)、轻工;

3)景气反转与景气上行—代表行业:生猪/轻工/钢铁与公共投资方向:主动去库的宏观经济背景下,关注主动去库已走向被动补库,景气反转在即的行业,以及具备独立主动加库的景气上行企业。

2.1. 主线一:重视高质量稳定现金流企业的价值重估

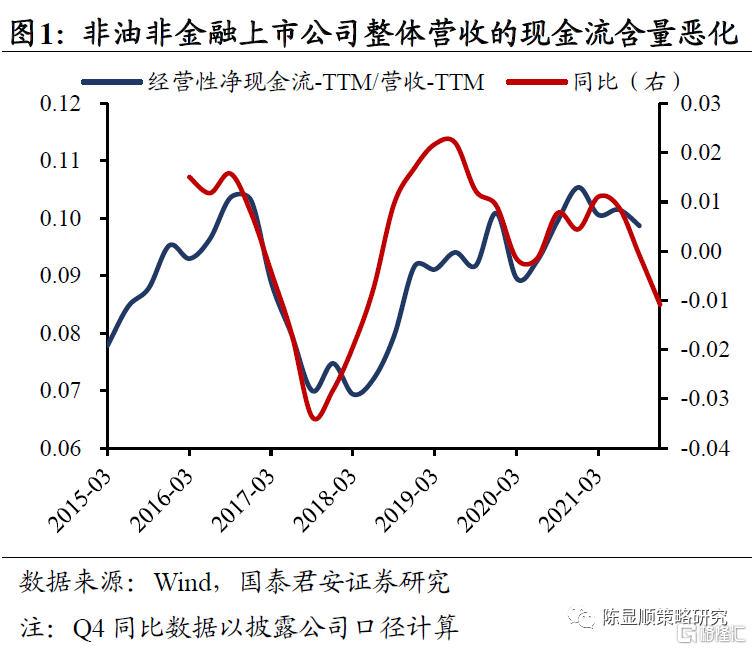

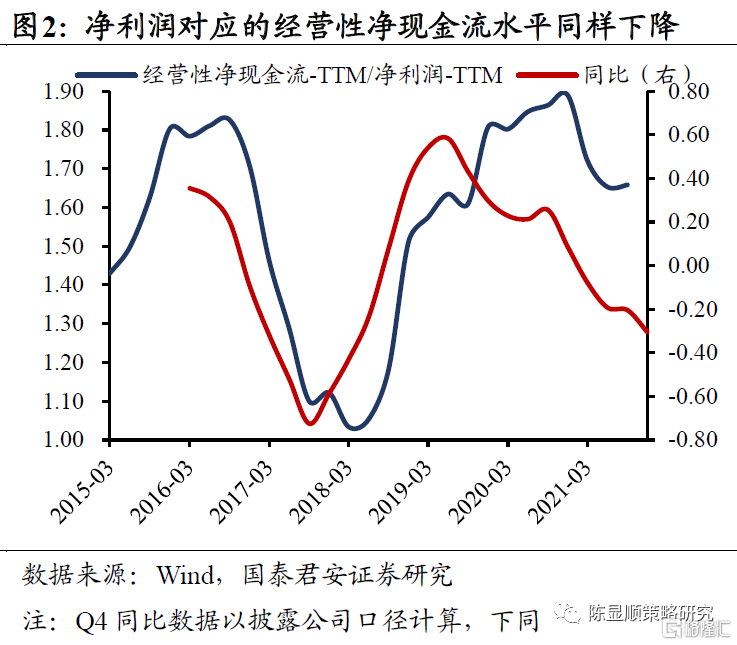

全A两非上市公司的业绩现金流含量同比下降,投资更强调稳定且高质量的现金流量。受会计处理的影响,企业营收与成本确认并不完全与现金流入等价,因此企业营收和净利润并不能完全反应真实的经营情况。我们以经营性净现金流与营收、净利润的比值来衡量企业会计活动中记录的业绩和实际经营带来的现金流入的差异。整体来看,全A非金融非石油石化公司整体的业绩现金流含量在2020年年报达到周期高点,其中营收对应的经营净现金流在2021年前三个季度保持平稳,而净利润则呈现明显的下降趋势。而以披露公司口径看,四季度营收、净利润对应的经营现金含量均大幅下降。在当前短期不确定性高企的背景之下,实际经营活动现金流的恶化加剧了投资者对盈利下行的担忧,投资者不仅关注会计报表中的“盈利确定性”,更关注企业经营活动现金创造能力的表现。这正是我们在上周周报《继续换仓》中强调的应重视“稳定现金流”的企业价值重估。

现金流质量改善集中于资源品、可选消费品行业。以经营活动产生的净现金流与营收比值的同比变化来衡量行业经营业绩的“含金量”,可以看到现金流质量明显提升的行业集中于资源品、可选消费行业以及部分必选消费、中游制造、TMT行业。不过从改善趋势的持续性看,资源品中的煤炭、钢铁、基础化工均连续多个季度现金流质量提升,且提升幅度还在扩张。同样出现连续改善的行业还包括食品饮料和交运。可选消费板块的盈利改善主要在四季度,其中社会服务、汽车行业的改善最明显。

资源品现金流质量改善源于经营景气的提升,而中下游则源于对上下游资金的占用。尽管同是现金流质量提升,但资源品和中下游的改善动力却不一样。经营活动产生的现金流的重要来源之一是对企业在进行正常采购和出售产品时对资金的占用,主要包括对上游通过应付账款侵占而下游则通过合同负债(预收款项)来进行事实上的资金占用。从这一角度出发,我们能发现经营性资金占用同比提升最高的行业主要集中于TMT、可选消费以及必选消费板块。而资源品对经营性资金的侵占程度则呈现同比下降的趋势,这一定程度上与全球供需紧张下的资源品种持续的高景气有关。

供需紧张格局下资源品对下游资金侵占增加,中下游环节主要侵占上游资金,四季度加大对下游资金侵占力度。进一步拆分行业对上下游的资金侵占行为,可以看到资源品尽管整体上减少了对经营性资金的侵占,但是在紧供需、高通胀格局之下,下游为获取实物资产而不得不交付预收款,上游产能受限又难以及时交付,因此资源品行业整体呈现出对下游资金明显的侵占现象。反观中下游的TMT、可选消费、必选消费类行业,其本身较高的经营性资金侵占拆分来看,则是主要来源于对上游供应商资金的拖欠。但更令人担忧的是,四季度中下游板块在并未缓解对上游资金的侵占力度上加剧了对下游资金的侵占。从正常公司经营的角度讲,对资金的侵占不可能无止境,一种解释是中下游对上游资金拖欠可能正达到一个边界,只能转向侵占下游资金。在这一背景下,中下游现金流很难说呈现出内生性的改善。

2.2. 主线二:困境反转预期下,中小企业出清而竞争格局优化

困境下中小企业出清压力增大,龙头未来业绩恢复具备确定性。进一步延续之前对现金流质量的讨论,经营性现金流质量恶化是公司正常经营活动陷入困境的重要反映。而根据诸多行业的发展历史来看,经营困境尽管压制了短期的业绩表现,但业内龙头公司往往可以利用自身在经营、融资等方面的优势熬过下行周期,而中小企业则往往难以陷入经营困境而被迫出清,行业竞争格局改善将为龙头公司未来业绩恢复增添确定性。因此我们选取市值在前5%的企业与后80%的企业在现金流质量上的差值衡量行业内大小公司当前经营压力的差距,差值同比扩大的行业中的中小企业经营压力更大。

可选消费、食品饮料行业龙头与中小企业现金流质量差异加大,业绩下行压力中出清可能增加。从现金流质量视角出发,申万一级行业中龙头现金流质量优于中小企业,且这一差距持续扩大的行业主要集中于可选消费(家电、美容、汽车、轻工)以及必选消费中的食品饮料行业。结合前文对其四季度业绩的分析,净利润和内生性现金创造能力的下降使得以上行业的中小企业经营压力更大,出清概率更高。而尽管如有色、基化、交运等行业龙头与中小企业也呈现较明显的现金流质量差异,但在景气之下中小企业经营压力则并没有那么大。

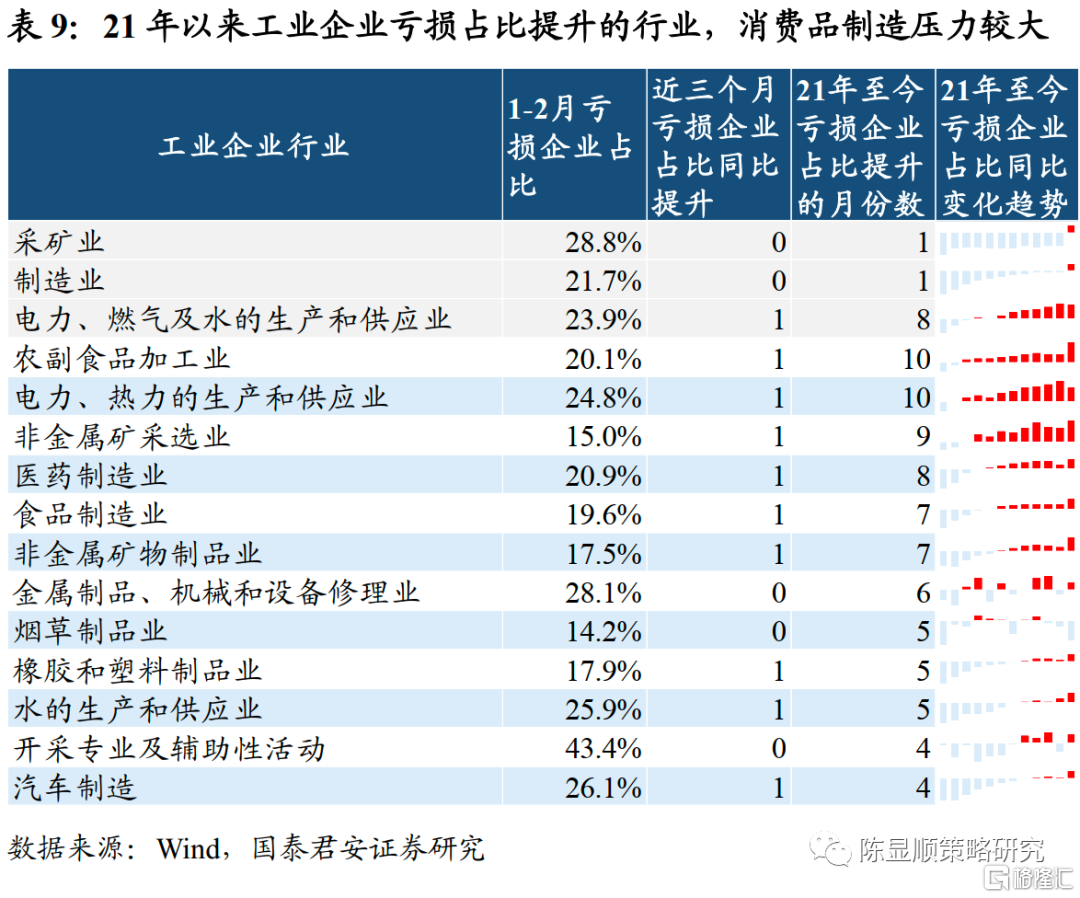

亏损工业企业占比增加,消费相关制造业较大的亏损压力提高企业出清压力,分类型看大中型国企具备经营韧性。从工业企业数据看,1-2月整体出现亏损的单位数量占比同比进一步提升,其中制造业与公用行业亏损单位占比提升较为明显。分行业看,2021年至今亏损同比提升为正的统计月份数量居前的行业主要包括农副产品、医药、食品、烟草、汽车等消费相关制造业,以及电力热力生产,非金属矿采选、纸制品等行业,而这些行业也因此对中小企业存在更大的出清压力。此外,分类型看,尽管工业企业整体亏损占比同比提升,但其中的国有企业,尤其是其中的中大型国有企业亏损占比却出现下降,体现出国有企业在经济下行之中的经营优势。

2.3. 主线三:库存周期视角下推荐景气反转与景气上行行业

工业企业进入主动去库阶段,经济面临下行压力,寻找具备独立景气优势或困境反转在即的行业。从库存周期的视角看,本轮存货周转率同比见顶于2021年3月,期间存货同比增速仍延续上行至2021年11月见顶,至此经济被动加库存阶段结束,开始进入库存同比和存货周转率同步下行的主动去库阶段,经济整体从过热转入衰退。在整体的景气下行维度之下,我们希望寻找具备独立景气优势,处于主动加库阶段的行业。以及领先本轮周期,已经处于主动去库尾声或进入被动去库阶段,困境反转在即的细分行业。

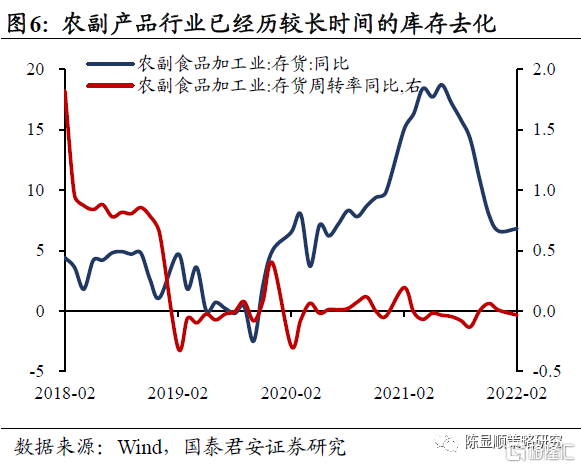

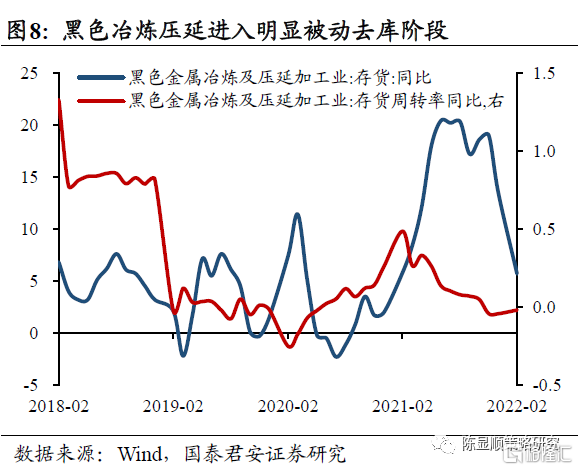

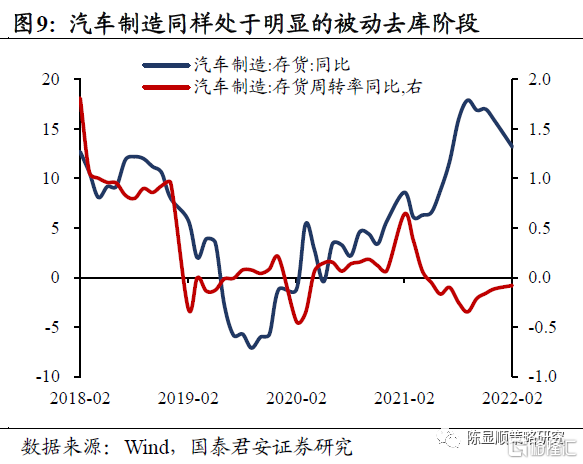

库存周期下,农副、家具行业处于主动去库尾声,困境反转在即。钢铁,汽车则进入较明显的被动去库阶段。当前已经历主动去库阶段较久的行业主要包括农副产品加工业和家具制造业。其中,农副产品行业主要受到生猪库存去化的影响,产能去化将进入被动去库阶段。国君农业组认为,猪价拐点到来将使得产能去化进一步加速,行业生态进一步热化,困境反转预期提升。家具行业零售存在需求回暖趋势,行业库存已经历较长时间去化,具备较高的底部弹性。钢铁行业受益稳增长助力需求恢复,将从当前需求底、成本顶、供给向上弹性不大的基本面最差阶段景气恢复。汽车行业受到疫情影响,Q2供需两侧都存在压力,未来业绩存在一定不确定性,因此暂时尚不能判断未来景气走势。因此综合看,景气反转逻辑中农副(生猪)、家具(轻工)和黑色冶炼压延(钢铁)具备较高的底部反转动力。

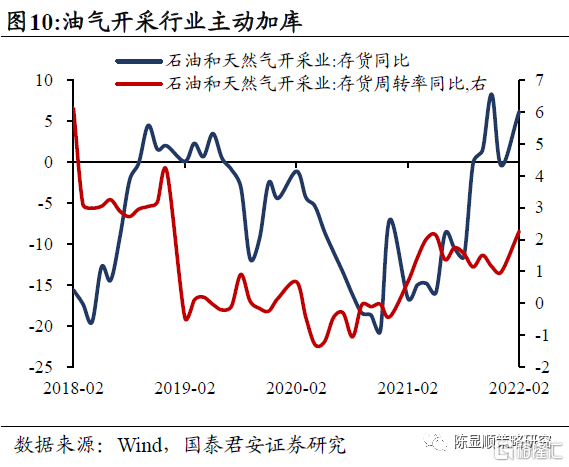

当前具备独立景气的行业主要在石油化工产业链。全球原油产业在地缘冲突之下激化了长期存在的油企Capex的问题,2022年供给端整体缺乏弹性,高油价确定性较强。在这一背景之下,石油化工受益油价上行景气出现了明显上涨,下游的纺织服装业的景气也得到支撑。根据国君石化组的判断,尽管短期看美国释放战略储备在一定程度压制了市场情绪,但不改变原油长期低库存低闲置产能的供给弹性问题。在地缘政治不确定性仍然高企的当下,不排除油价进一步上行的可能。

此外在稳增长发力推动之下,toG端和公共投资方向同样具备独立景气上行优势。经济增速目标实现需要多领域配合发力,目前稳增长是最具确定性的板块,财政前置的推动之下toG端和公共投资方向需求具备确定性。风光电装机开局良好,政策助力叠加成本下降景气确定;电力电网建设受益特高压建设加速;建筑行业则在大基建发力背景下充分受益。

3

海内外行业盈利预测观察:能源材料板块共振上行,科技板块盈利预测并不悲观

为进一步跟踪海内外行业景气及市场表现的边际变化,我们将63个标普500 GICS三级行业指数相似的国君产业链二级细分行业进行了对应。并分别计算海内外行业近一周、一个月、三个月来的EPS(净利润)预测变化幅度以及股价的期间变化幅度,构建海内外行业景气观察热力图。

海内外上游能源大宗材料盈利预期上行共振趋势持续。海外盈利预测水平存在明显提升的行业仍是石油、天然气与消费燃料和化学制品行业,其中油气行业最近一周/一个月/三个月EPS预测分别变化了0.4%/11.4%/45.8%。此外,上月原材料板块中的金属和采矿行业盈利预期在过去一个月上调了2.1%,上调幅度较大。国内对应的板块也为原材料、能源板块盈利上调幅度最大,其中煤炭最近一周/一个月/三个月净利润预测分别变化了1.3%/8.3%/15.4%。涨跌幅角度看,能源原料板块同样在海内外均排序居前。

海外消费板块盈利预期稳定股价上涨,国内受疫情影响消费板块业绩股价均出现下调。海外消费板块整体以营利稳定,但必选消费板块近一个月涨幅较大。从盈利预测角度看,海外的必选消费板块盈利预期整体稳中小幅下调,但期间板块涨幅却在近一个月内领先其他大类板块。国内方面,近期受疫情扰动影响,可选消费出现明显的盈利下调和跌幅,必选消费盈利预期相对下调幅度较低。

估值压力下,科技盈利预期整体并不悲观。美国经济高烧不退,通胀的压力迫使美联储在短期内对加息态度偏鹰。全球长久期的成长资产均在估值上呈现较明显压力,海内外科技制造板块均出现较为明显跌幅。不过从盈利预期表现看,当前投资者对科技板块基本面并不悲观。海外科技板块整体盈利预测稳定,国内在盈利预期下行趋势下科技板块下调幅度在全部产业环节中较小。

4

国君策略低风险特征金股组合

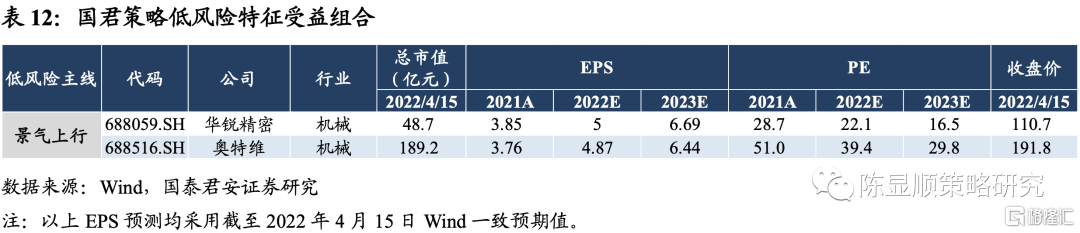

当下股票投资聚焦低风险特征,沿稳定高质量现金流、竞争格局显著优化和景气反转与景气上行三条主线推荐中国神华、万华化学、东方雨虹、中信特钢、五粮液、中国巨石、中国电建、牧原股份、锦江酒店等27只低风险特征金股组合。

5

风险提示

1)2021年报披露率较低代表性不足;

2)稳增长后续政策落地不及市场预期;

3)海外通胀上行超预期影响加息节奏。