本文來自格隆匯專欄:國君策略方奕,作者:方奕 陳熙淼

本報吿導讀

▶ 當下投資好比“霧天開車”,應聚焦低風險特徵股票,但低風險特徵範圍可以更廣。財報前瞻聚焦三大主線:穩定高質量現金流、行業競爭格局顯著改善以及景氣反轉。

摘要

▶ 年報前瞻:業績和現金流質量面臨整體下行壓力,資源板塊業績逆勢提升。截止4月14日,21年報披露率已達33.9%,其中上游資源/地產金融板塊披露率居前。產業鏈視角下金融/製造/基建運營產業鏈披露率較高,其中紡服/必選產業鏈披露多為龍頭企業,生活服務/集成電路/基建運營以中小企業為主。從披露公司業績同比口徑看,淨利潤整體面臨下行壓力且現金流質量呈現下降趨勢。但其中資源板塊表現較為優異,其淨利潤增速仍保持高位且諸多一級行業現金流質量明顯改善。此外,社會服務行業同樣呈現營收和現金流質量改善的現象。

▶ 當下投資好比“霧天開車”,應聚焦低風險特徵股票組合,但範圍更廣泛。當前投資面臨的困境是短期能見度下降,傳統信用寬鬆路徑在當前可行性下降,且政策刺激力度有限,風險偏好難抬升。此外,盈利下行預期進一步受到疫情壓力,海外高通脹下加息預期抬升。短期高度不確定下投資應聚焦低風險股票,但低風險特徵範圍可以更廣。

▶ 財報線索挖掘穩定現金流、行業競爭格局顯著改善和景氣反轉三大低風險主線。結合最新財報披露信息與工業企業數據,我們從三個方向挖掘低風險特徵:1)業績“高含金量”—煤炭/基化:當前具備穩定且高質量現金流的公司正迎價值重估,資源品受高景氣影響現金流質量明顯提升,且不依賴對上下游資金侵佔。中下游部分行業儘管現金流質量有改善但主要源於侵佔上游資金,且四季度也開始侵佔下游資金,內生性造血動力並未恢復。2)業內競爭結構顯著優化—食品飲料/輕工/家電/汽車:工業企業數據看,虧損企業佔比抬升主要集中於消費品製造業。困境中部分行業龍頭公司與中小企業的現金流質量差異進一步擴大,中小企業面臨較大的出清壓力,行業競爭格局優化,龍頭風險較低。3)景氣反轉與景氣上行—代表行業:生豬/輕工/鋼鐵與公共投資方向:主動去庫的宏觀經濟背景下,關注從主動去庫已走向被動補庫、景氣反轉在即的行業,以及具備獨立景氣上行企業。▶ 海內外行業盈利預測觀察:能源材料板塊共振上行,科技盈利預期不悲觀。上月盈利預測水平提升幅度最大的板塊仍主要集中於海內外能源和原材料板塊。除油氣和化學制品外,金屬採礦業盈利預期上調幅度也較大,對應國內煤炭/有色板塊也呈現較明顯盈利調升。消費板塊方面,海外盈利預期保持穩定但股價出現較明顯上漲,國內受疫情影響盈利預期出現一定程度下調。科技板塊受美聯儲加息預期進一步抬升的影響,股價跌幅較大,但2022盈利預期變化相對較為穩定。

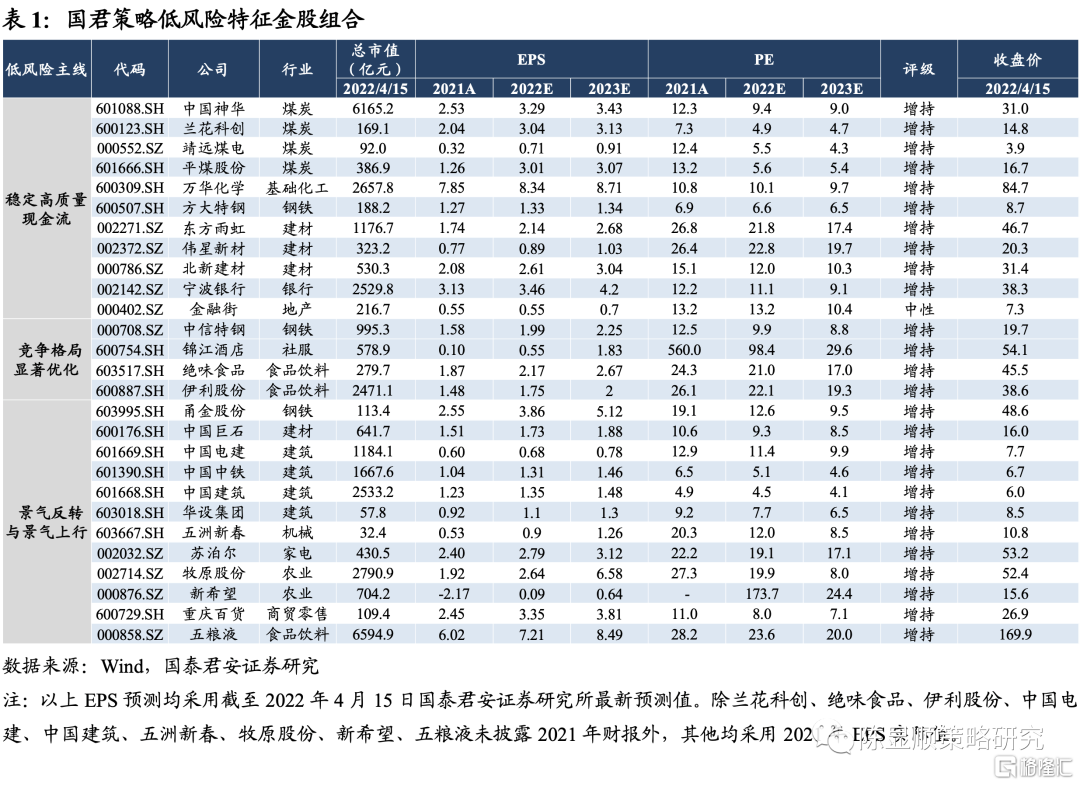

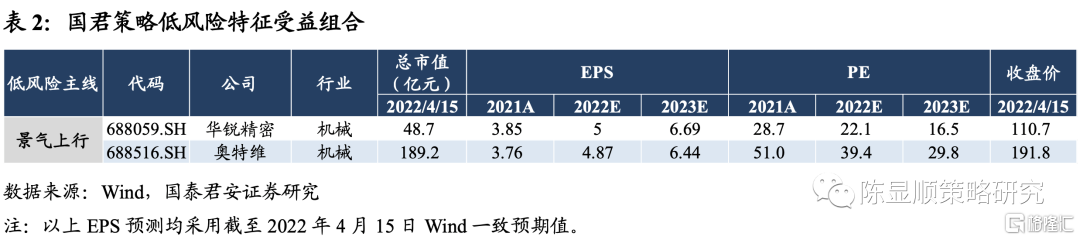

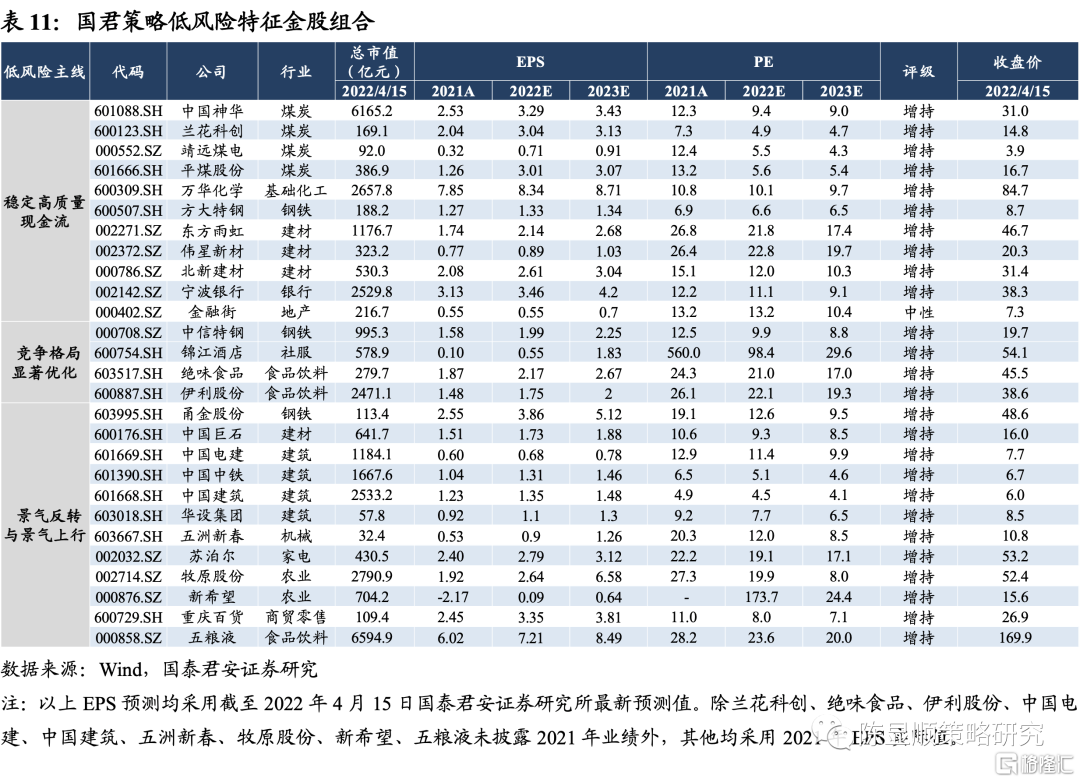

▶ 國君策略低風險特徵金股組合:聚焦三條財報線索推薦中國神華/萬華化學/東方雨虹/中信特鋼/五糧液/牧原股份/錦江酒店/五洲新春等。

1

2021A股年報前瞻:現金流質量整體下降,資源板塊逆勢提升

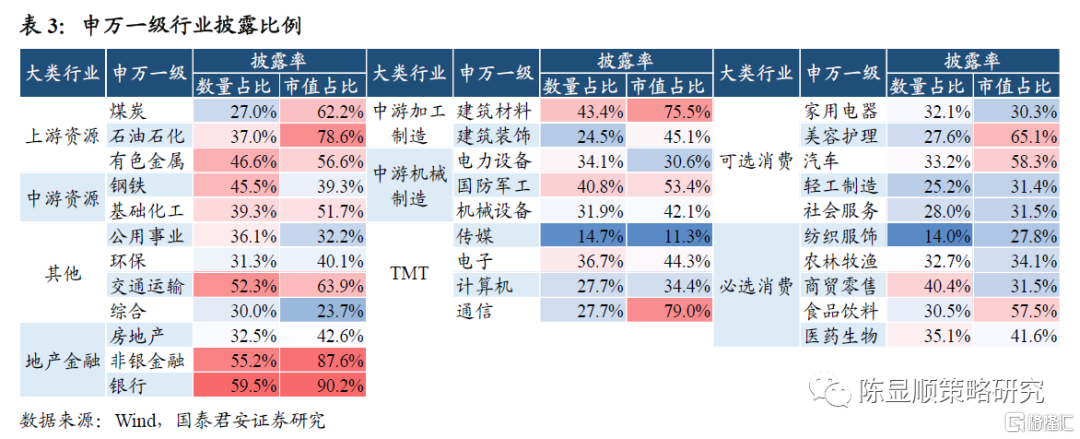

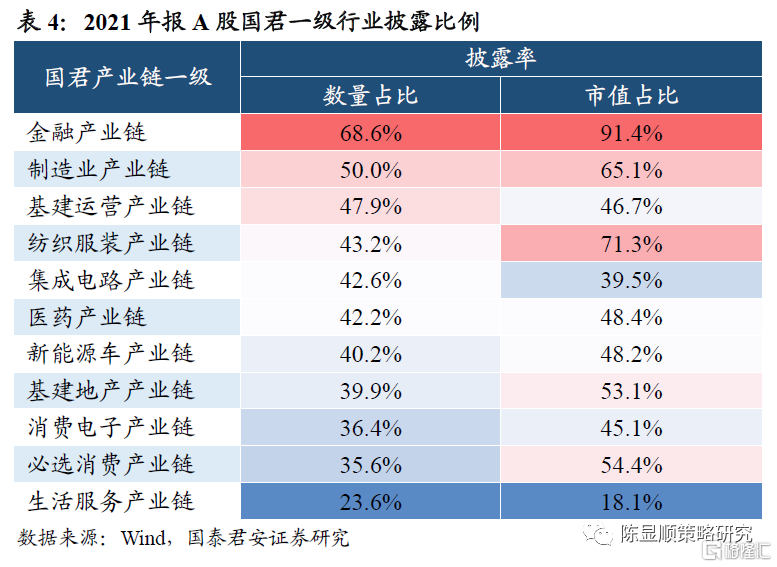

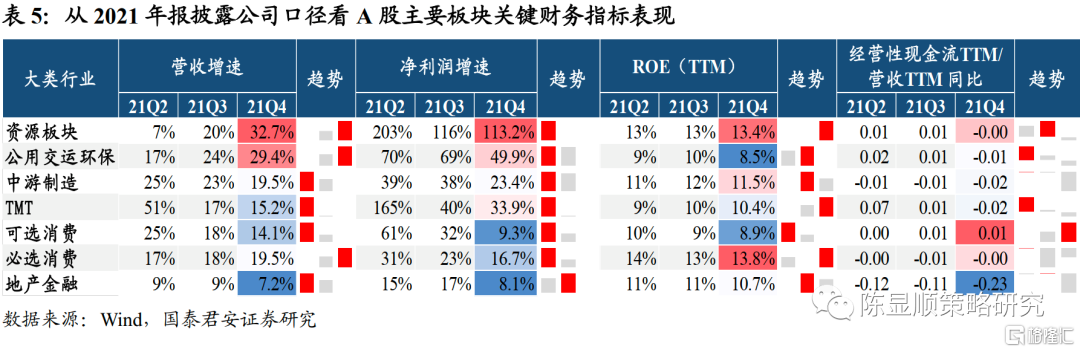

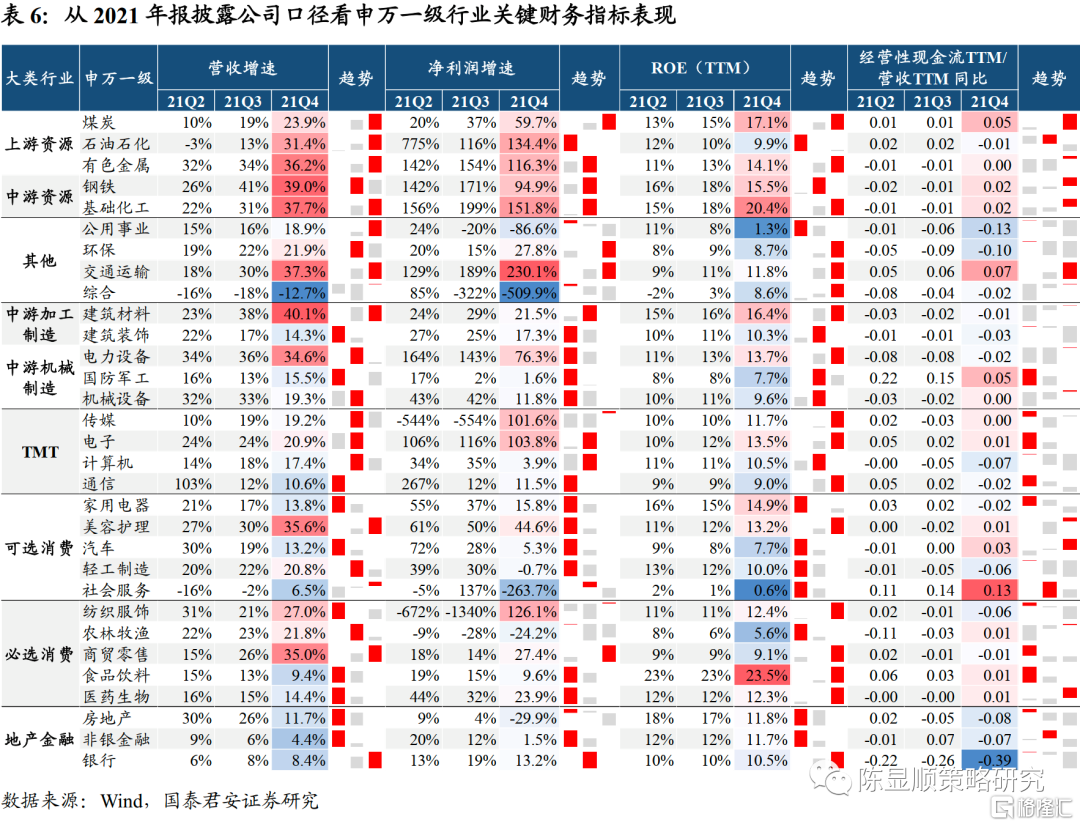

截至目前,2021年報A股按照市值佔比計算50%以上已經披露,我們嘗試根據披露口徑以小窺大:上游與金融板塊披露率居前,紡服、必選消費龍頭企業披露率更高。截止4月14日,全部A股2021年年報披露率已達到33.9%,市值口徑看,55%市值佔比的上市公司已披露年度報吿。其中上游、地產金融等板塊整體披露率較高,下游消費板塊披露率較低。申萬一級行業看,披露率居前的行業包括銀行(59.5%)、非銀(55.2%)、交運(52.3%)、有色(46.6%)、鋼鐵(45.5%)、建材(43.4%)、軍工(40.8%)。從國君產業鏈分類看,金融、製造業、基建運營產業鏈披露率居前,從市值和數量披露率口徑差異看,紡織服裝、必選消費產業鏈披露企業多為龍頭公司,而生活服務、集成電路、基建運營產業鏈中小公司居多。

資源和公用板塊營收增速居前,社服商貿增速明顯改善。營收增速看,資源板塊增長速度整體較高為32.7%,且同比增速水平相比2021Q3有明顯提升。公用板塊同樣保持29.4%的高增速,主要受交運和公用行業增長拉動。中游板塊除建材外營收增速較Q3有所回落。下游消費板塊營收增速整體表現不佳,多數行業增速逐季回落,但其中的商貿零售、社會服務以及美容護理等行業營收增速有顯著改善趨勢。

資源板塊盈利能力突出,必選消費ROE水平改善。盈利能力方面,全部申萬行業在2021Q4的盈利能力整體下滑,淨利潤增速相比前兩個季度明顯下滑。大類行業內部看,仍是以資源、公用、TMT板塊的淨利潤增速較快,其中資源板塊業績同比增長達113.2%,其中煤炭行業淨利潤與ROE水平相比前兩個季度呈現穩定抬升的趨勢。中游板塊整體業績增速回落,其中增速較為突出的行業包括電子、傳媒和電力設備行業,且三個行業的ROE水平也逐季抬升。下游消費板塊業績增速整體呈現下行態勢,且在全部一級行業中排序靠後,其中僅紡織服裝的淨利潤同比增速和ROE水平均有所抬升。不過,儘管下游行業業績增速放緩,ROE變化趨勢卻呈現分化,其中必選消費板塊的ROE水平改善但可選消費則出現下降。

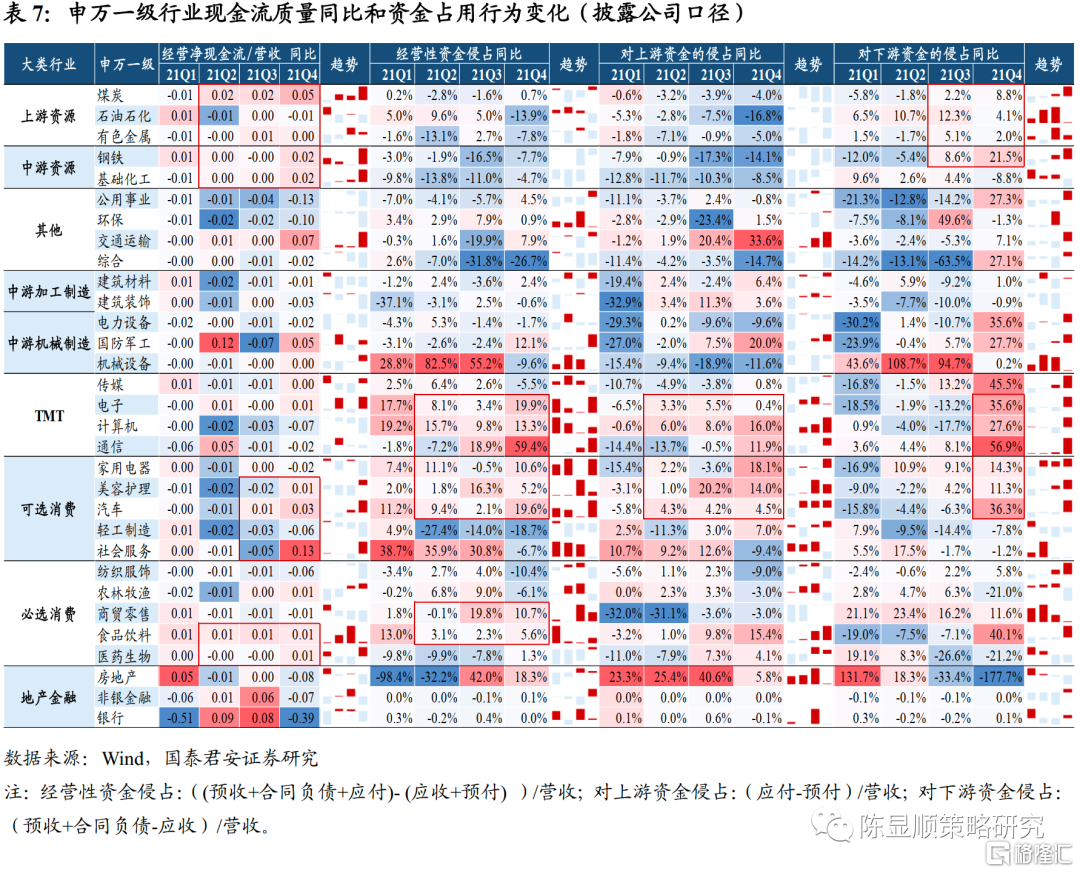

全A現金流質量整體惡化,但資源板塊和社服、汽車、交運行業現金流質量有明顯提升。我們以經營性現金流佔營收的比例的同比變化來衡量公司會計營收對應的實際現金流質量,整體上看全部一級行業的現金流質量呈現惡化趨勢,其中存在明顯正向改善趨勢的行業主要集中與資源板塊和可選消費板塊。尤其是社會服務、汽車、煤炭、有色、鋼鐵、基化、交運等行業。

2

低風險特徵範圍可以更廣,推薦穩定現金流、競爭格局改善和景氣反轉三大低風險主線

當下投資好比“霧天開車”,信用寬鬆路徑模糊、盈利預期下行和貼現率高波動的背景下應聚焦低風險特徵股票。我們在近期反覆強調,當前投資面臨的困境是短期能見度的下降,基於傳統地產鏈的信用寬鬆路徑在當前居民房價預期扭轉和經濟高質量發展的背景下不再可行,且在政策刺激力度有限情況之下,投資者風險偏好難以抬升。另外,全A盈利預期在下行階段又再度面臨疫情防控壓力,海外通脹高企下美聯儲加息節奏偏鷹進一步推升貼現率波動。這些因素使得當前市場在短期面臨較高的不確定性。因此當前投資的關鍵在於低風險特徵的股票。

低風險特徵範圍可以更廣,投資聚焦穩定現金流、行業競爭格局顯著改善和景氣反轉三大低風險主線。從最新財報披露信息和工業企業經營表現出發,我們提出三大低風險主線:

1)業績“高含金量”—代表行業:煤炭/基礎化工:當前業績具備真實的經營現金流支撐的行業經營風險更小,同時兼具業績確定性;

2)業內競爭結構顯著優化—代表行業食品飲料/輕工/家電/汽車:部分行業在虧損和現金流質量顯著惡化背景下中小企業出清壓力較大,市場經營格局顯著優化,龍頭公司風險較低。推薦食品飲料(白酒)、輕工;

3)景氣反轉與景氣上行—代表行業:生豬/輕工/鋼鐵與公共投資方向:主動去庫的宏觀經濟背景下,關注主動去庫已走向被動補庫,景氣反轉在即的行業,以及具備獨立主動加庫的景氣上行企業。

2.1. 主線一:重視高質量穩定現金流企業的價值重估

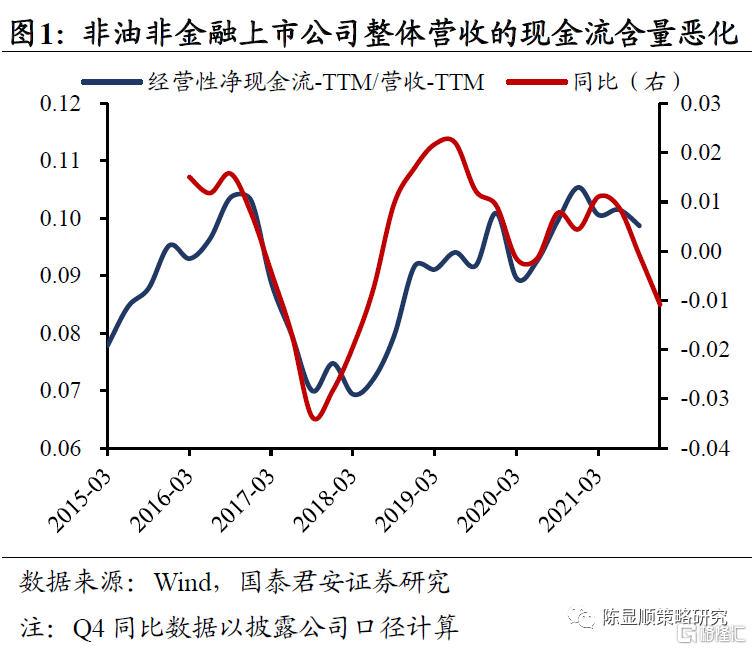

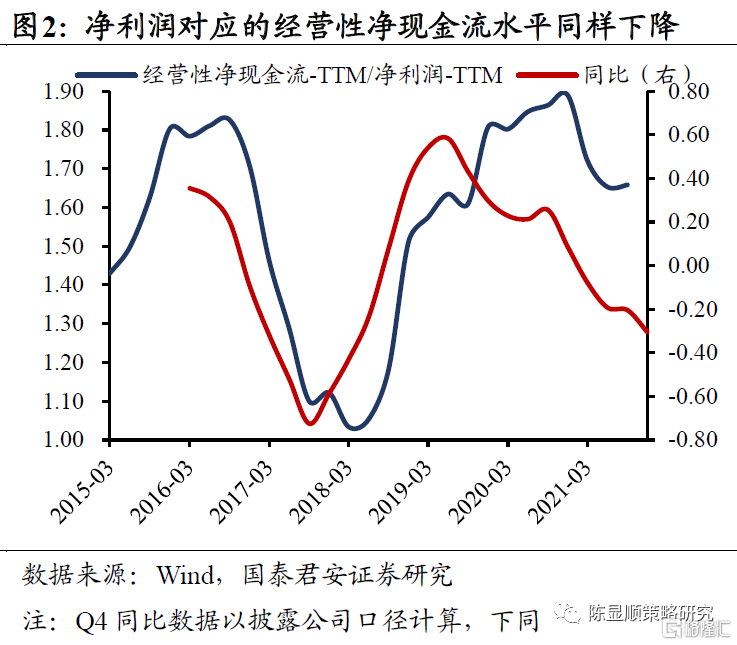

全A兩非上市公司的業績現金流含量同比下降,投資更強調穩定且高質量的現金流量。受會計處理的影響,企業營收與成本確認並不完全與現金流入等價,因此企業營收和淨利潤並不能完全反應真實的經營情況。我們以經營性淨現金流與營收、淨利潤的比值來衡量企業會計活動中記錄的業績和實際經營帶來的現金流入的差異。整體來看,全A非金融非石油石化公司整體的業績現金流含量在2020年年報達到週期高點,其中營收對應的經營淨現金流在2021年前三個季度保持平穩,而淨利潤則呈現明顯的下降趨勢。而以披露公司口徑看,四季度營收、淨利潤對應的經營現金含量均大幅下降。在當前短期不確定性高企的背景之下,實際經營活動現金流的惡化加劇了投資者對盈利下行的擔憂,投資者不僅關注會計報表中的“盈利確定性”,更關注企業經營活動現金創造能力的表現。這正是我們在上週週報《繼續換倉》中強調的應重視“穩定現金流”的企業價值重估。

現金流質量改善集中於資源品、可選消費品行業。以經營活動產生的淨現金流與營收比值的同比變化來衡量行業經營業績的“含金量”,可以看到現金流質量明顯提升的行業集中於資源品、可選消費行業以及部分必選消費、中游製造、TMT行業。不過從改善趨勢的持續性看,資源品中的煤炭、鋼鐵、基礎化工均連續多個季度現金流質量提升,且提升幅度還在擴張。同樣出現連續改善的行業還包括食品飲料和交運。可選消費板塊的盈利改善主要在四季度,其中社會服務、汽車行業的改善最明顯。

資源品現金流質量改善源於經營景氣的提升,而中下游則源於對上下游資金的佔用。儘管同是現金流質量提升,但資源品和中下游的改善動力卻不一樣。經營活動產生的現金流的重要來源之一是對企業在進行正常採購和出售產品時對資金的佔用,主要包括對上游通過應付賬款侵佔而下游則通過合同負債(預收款項)來進行事實上的資金佔用。從這一角度出發,我們能發現經營性資金佔用同比提升最高的行業主要集中於TMT、可選消費以及必選消費板塊。而資源品對經營性資金的侵佔程度則呈現同比下降的趨勢,這一定程度上與全球供需緊張下的資源品種持續的高景氣有關。

供需緊張格局下資源品對下游資金侵佔增加,中下游環節主要侵佔上游資金,四季度加大對下游資金侵佔力度。進一步拆分行業對上下游的資金侵佔行為,可以看到資源品儘管整體上減少了對經營性資金的侵佔,但是在緊供需、高通脹格局之下,下游為獲取實物資產而不得不交付預收款,上游產能受限又難以及時交付,因此資源品行業整體呈現出對下游資金明顯的侵佔現象。反觀中下游的TMT、可選消費、必選消費類行業,其本身較高的經營性資金侵佔拆分來看,則是主要來源於對上游供應商資金的拖欠。但更令人擔憂的是,四季度中下游板塊在並未緩解對上游資金的侵佔力度上加劇了對下游資金的侵佔。從正常公司經營的角度講,對資金的侵佔不可能無止境,一種解釋是中下游對上游資金拖欠可能正達到一個邊界,只能轉向侵佔下游資金。在這一背景下,中下游現金流很難説呈現出內生性的改善。

2.2. 主線二:困境反轉預期下,中小企業出清而競爭格局優化

困境下中小企業出清壓力增大,龍頭未來業績恢復具備確定性。進一步延續之前對現金流質量的討論,經營性現金流質量惡化是公司正常經營活動陷入困境的重要反映。而根據諸多行業的發展歷史來看,經營困境儘管壓制了短期的業績表現,但業內龍頭公司往往可以利用自身在經營、融資等方面的優勢熬過下行週期,而中小企業則往往難以陷入經營困境而被迫出清,行業競爭格局改善將為龍頭公司未來業績恢復增添確定性。因此我們選取市值在前5%的企業與後80%的企業在現金流質量上的差值衡量行業內大小公司當前經營壓力的差距,差值同比擴大的行業中的中小企業經營壓力更大。

可選消費、食品飲料行業龍頭與中小企業現金流質量差異加大,業績下行壓力中出清可能增加。從現金流質量視角出發,申萬一級行業中龍頭現金流質量優於中小企業,且這一差距持續擴大的行業主要集中於可選消費(家電、美容、汽車、輕工)以及必選消費中的食品飲料行業。結合前文對其四季度業績的分析,淨利潤和內生性現金創造能力的下降使得以上行業的中小企業經營壓力更大,出清概率更高。而儘管如有色、基化、交運等行業龍頭與中小企業也呈現較明顯的現金流質量差異,但在景氣之下中小企業經營壓力則並沒有那麼大。

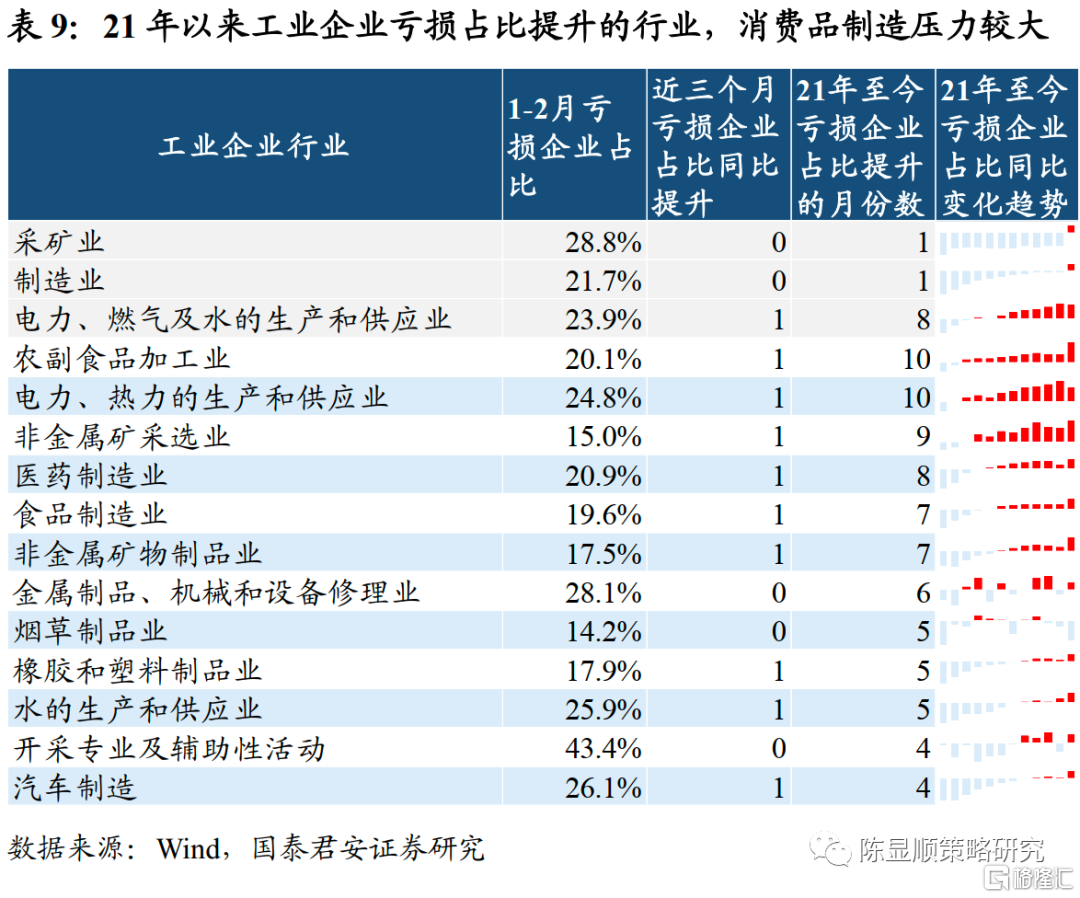

虧損工業企業佔比增加,消費相關製造業較大的虧損壓力提高企業出清壓力,分類型看大中型國企具備經營韌性。從工業企業數據看,1-2月整體出現虧損的單位數量佔比同比進一步提升,其中製造業與公用行業虧損單位佔比提升較為明顯。分行業看,2021年至今虧損同比提升為正的統計月份數量居前的行業主要包括農副產品、醫藥、食品、煙草、汽車等消費相關製造業,以及電力熱力生產,非金屬礦採選、紙製品等行業,而這些行業也因此對中小企業存在更大的出清壓力。此外,分類型看,儘管工業企業整體虧損佔比同比提升,但其中的國有企業,尤其是其中的中大型國有企業虧損佔比卻出現下降,體現出國有企業在經濟下行之中的經營優勢。

2.3. 主線三:庫存週期視角下推薦景氣反轉與景氣上行行業

工業企業進入主動去庫階段,經濟面臨下行壓力,尋找具備獨立景氣優勢或困境反轉在即的行業。從庫存週期的視角看,本輪存貨週轉率同比見頂於2021年3月,期間存貨同比增速仍延續上行至2021年11月見頂,至此經濟被動加庫存階段結束,開始進入庫存同比和存貨週轉率同步下行的主動去庫階段,經濟整體從過熱轉入衰退。在整體的景氣下行維度之下,我們希望尋找具備獨立景氣優勢,處於主動加庫階段的行業。以及領先本輪週期,已經處於主動去庫尾聲或進入被動去庫階段,困境反轉在即的細分行業。

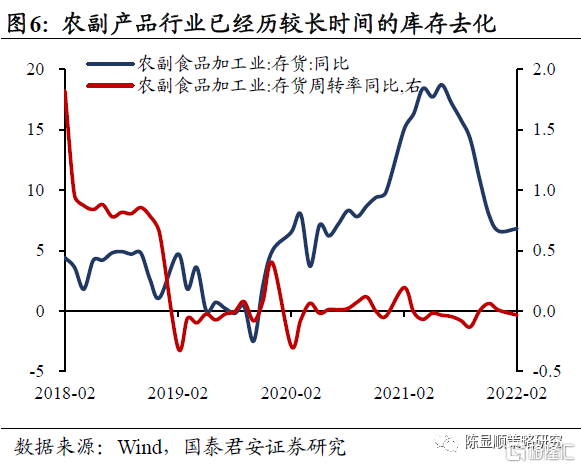

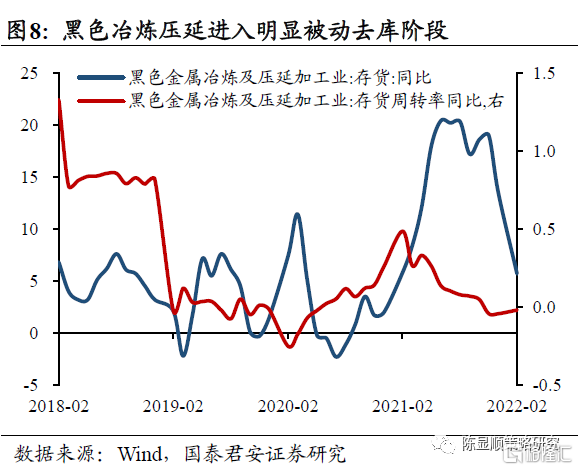

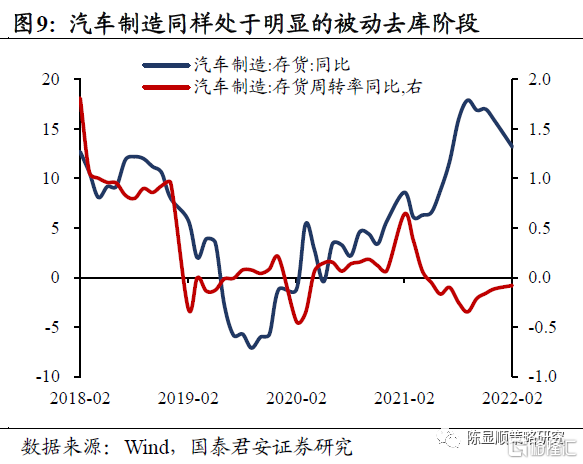

庫存週期下,農副、傢俱行業處於主動去庫尾聲,困境反轉在即。鋼鐵,汽車則進入較明顯的被動去庫階段。當前已經歷主動去庫階段較久的行業主要包括農副產品加工業和傢俱製造業。其中,農副產品行業主要受到生豬庫存去化的影響,產能去化將進入被動去庫階段。國君農業組認為,豬價拐點到來將使得產能去化進一步加速,行業生態進一步熱化,困境反轉預期提升。傢俱行業零售存在需求回暖趨勢,行業庫存已經歷較長時間去化,具備較高的底部彈性。鋼鐵行業受益穩增長助力需求恢復,將從當前需求底、成本頂、供給向上彈性不大的基本面最差階段景氣恢復。汽車行業受到疫情影響,Q2供需兩側都存在壓力,未來業績存在一定不確定性,因此暫時尚不能判斷未來景氣走勢。因此綜合看,景氣反轉邏輯中農副(生豬)、傢俱(輕工)和黑色冶煉壓延(鋼鐵)具備較高的底部反轉動力。

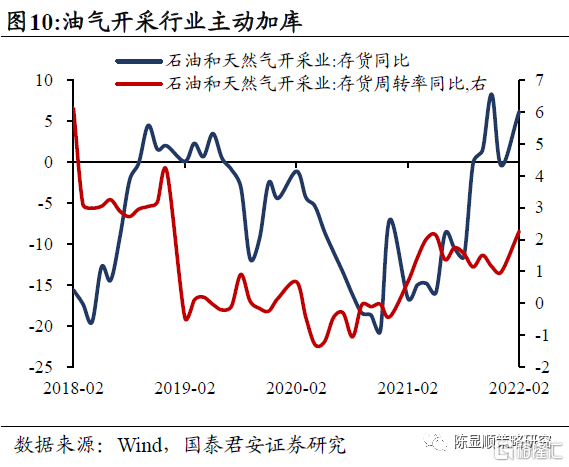

當前具備獨立景氣的行業主要在石油化工產業鏈。全球原油產業在地緣衝突之下激化了長期存在的油企Capex的問題,2022年供給端整體缺乏彈性,高油價確定性較強。在這一背景之下,石油化工受益油價上行景氣出現了明顯上漲,下游的紡織服裝業的景氣也得到支撐。根據國君石化組的判斷,儘管短期看美國釋放戰略儲備在一定程度壓制了市場情緒,但不改變原油長期低庫存低閒置產能的供給彈性問題。在地緣政治不確定性仍然高企的當下,不排除油價進一步上行的可能。

此外在穩增長髮力推動之下,toG端和公共投資方向同樣具備獨立景氣上行優勢。經濟增速目標實現需要多領域配合發力,目前穩增長是最具確定性的板塊,財政前置的推動之下toG端和公共投資方向需求具備確定性。風光電裝機開局良好,政策助力疊加成本下降景氣確定;電力電網建設受益特高壓建設加速;建築行業則在大基建發力背景下充分受益。

3

海內外行業盈利預測觀察:能源材料板塊共振上行,科技板塊盈利預測並不悲觀

為進一步跟蹤海內外行業景氣及市場表現的邊際變化,我們將63個標普500 GICS三級行業指數相似的國君產業鏈二級細分行業進行了對應。並分別計算海內外行業近一週、一個月、三個月來的EPS(淨利潤)預測變化幅度以及股價的期間變化幅度,構建海內外行業景氣觀察熱力圖。

海內外上游能源大宗材料盈利預期上行共振趨勢持續。海外盈利預測水平存在明顯提升的行業仍是石油、天然氣與消費燃料和化學制品行業,其中油氣行業最近一週/一個月/三個月EPS預測分別變化了0.4%/11.4%/45.8%。此外,上月原材料板塊中的金屬和採礦行業盈利預期在過去一個月上調了2.1%,上調幅度較大。國內對應的板塊也為原材料、能源板塊盈利上調幅度最大,其中煤炭最近一週/一個月/三個月淨利潤預測分別變化了1.3%/8.3%/15.4%。漲跌幅角度看,能源原料板塊同樣在海內外均排序居前。

海外消費板塊盈利預期穩定股價上漲,國內受疫情影響消費板塊業績股價均出現下調。海外消費板塊整體以營利穩定,但必選消費板塊近一個月漲幅較大。從盈利預測角度看,海外的必選消費板塊盈利預期整體穩中小幅下調,但期間板塊漲幅卻在近一個月內領先其他大類板塊。國內方面,近期受疫情擾動影響,可選消費出現明顯的盈利下調和跌幅,必選消費盈利預期相對下調幅度較低。

估值壓力下,科技盈利預期整體並不悲觀。美國經濟高燒不退,通脹的壓力迫使美聯儲在短期內對加息態度偏鷹。全球長久期的成長資產均在估值上呈現較明顯壓力,海內外科技製造板塊均出現較為明顯跌幅。不過從盈利預期表現看,當前投資者對科技板塊基本面並不悲觀。海外科技板塊整體盈利預測穩定,國內在盈利預期下行趨勢下科技板塊下調幅度在全部產業環節中較小。

4

國君策略低風險特徵金股組合

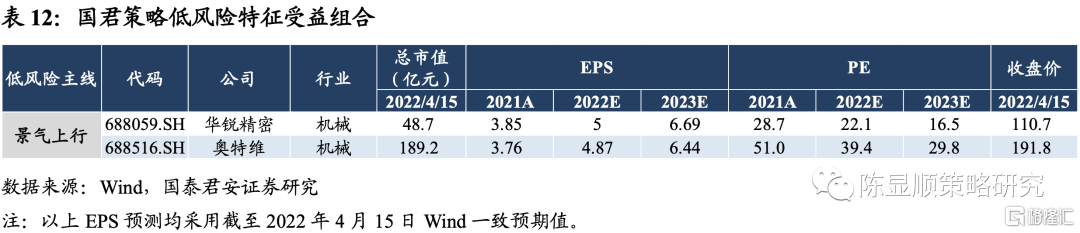

當下股票投資聚焦低風險特徵,沿穩定高質量現金流、競爭格局顯著優化和景氣反轉與景氣上行三條主線推薦中國神華、萬華化學、東方雨虹、中信特鋼、五糧液、中國巨石、中國電建、牧原股份、錦江酒店等27只低風險特徵金股組合。

5

風險提示

1)2021年報披露率較低代表性不足;

2)穩增長後續政策落地不及市場預期;

3)海外通脹上行超預期影響加息節奏。

More Content