经过昨日的“黑色星期一”,今日的港A股继续延续弱势。A股走势分化,沪指、深成指继续下跌,创业板指微涨0.1%。港股更是“举棋不定”,三大指数红红绿绿来回切换,截至午间收盘,恒指跌0.5%,恒生科指跌0.8%,之前一度涨超2.5%。

但白酒板块一扫昨日颓势,毅然“举杯”。

青海春天涨停,山西汾酒、皇台酒业涨超5%,金种子酒涨超3%,五粮液、舍得酒业、洋河股份等跟涨。

消息面上,山西汾酒昨日公布,2022年第一季度预计实现营业总收入105亿元左右,同比增长43%左右;预计实现归属于上市公司股东的净利润37亿元左右,同比增长70%左右。

其实拉长时间维度来看,白酒从去年12月中旬以来一度下挫,幅度高达28%。

站在现在这个时点,一边是山西汾酒业绩Q1开门红,一边是中信证券下调茅台目标价,应该怎么看白酒板块的配置价值呢?

山西汾酒“开门红”,单季营收破百亿

4月11日盘后,山西汾酒发布2021年度主要财务数据,2021年营业总收入为199.71亿元,同比增长42.75%;归属于上市公司股东的净利润为53.14亿元,同比增长72.56%。

公司同步公布2022年第一季度主要经营情况,一季度公司预计实现营业总收入105亿元左右,同比增长43%左右;预计实现归属于上市公司股东的净利润37亿元左右,同比增长70%左右。

根据此前年度业绩预吿,山西汾酒2021年Q4净利预计3.55亿元-6.63亿元,据此计算,2022年第一季度预计环比增长458%-942%。

叠加贵州茅台2022年第一季度也表现不错,预计实现营业总收入331亿元左右,同比增长18%左右;预计实现归属于上市公司股东的净利润166亿元左右,同比增长19%左右。

这么来看的话,白酒受疫情的影响总体不大,另外,3、4月份是白酒的淡季,后面随着疫情好转,白酒的业绩似乎也会有支撑。

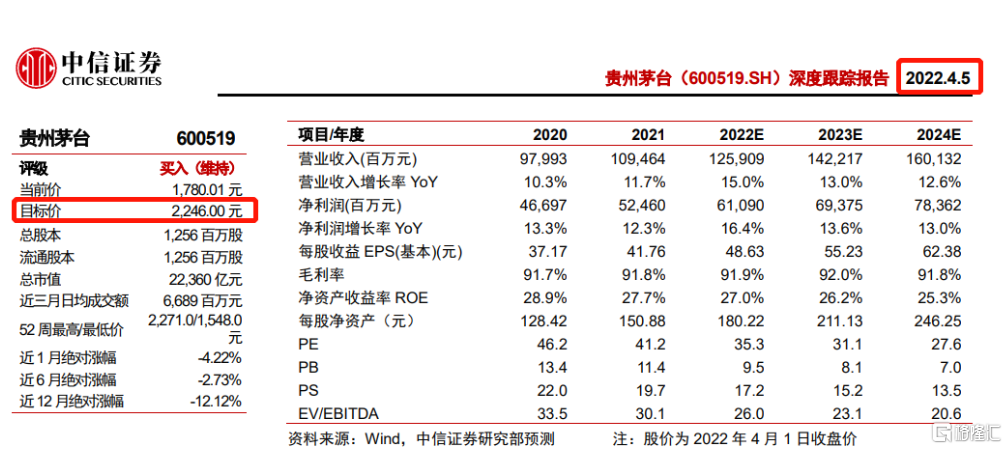

中信证券下调茅台目标价至2246元

但白酒板块当下的问题在于,投资者对其的态度开始回归理性。

中信证券研究部2022年4月5日发布最新深度跟踪报吿,将贵州茅台的最新目标价下调至2246元/股。

要知道一年多以前,中信证券在其研报中给出贵州茅台3000元的1年目标价。但去年春节后首个交易日,贵州茅台股价在触及2627.88元历史新高后便一路走低。截至发稿,贵州茅台的最新股价是1719元/股,“3000”是可望不可即了。

对于茅台股价的走弱,中信证券认为,在微观角度,淡季价格回落、投机投资客抛售导致批发价承压等多种因素扰动影响;叠加宏观角度,俄乌冲突提升金融危机预期,以及国内疫情对于白酒消费带来不利影响。

但中长期来看,中信证券仍是坚定看好贵州茅台,认为“投机需求下降挤出的价格泡沫有利于企业真实价值的夯实”,“2022年茅台酒量价空间宽裕,15%收入增长目标确定性强”。

白酒未来配置价值

对于白酒的配置价值,得从两个角度来看。第一个是消费角度。其实从2018年以来,国内的消费需求一直不强劲。在中国经济面临三重下行压力的大背景下,叠加疫情反复,在疫情管控下一季度中国经济承压,居民的收入端难免受到影响,消费需求自然会被压制。

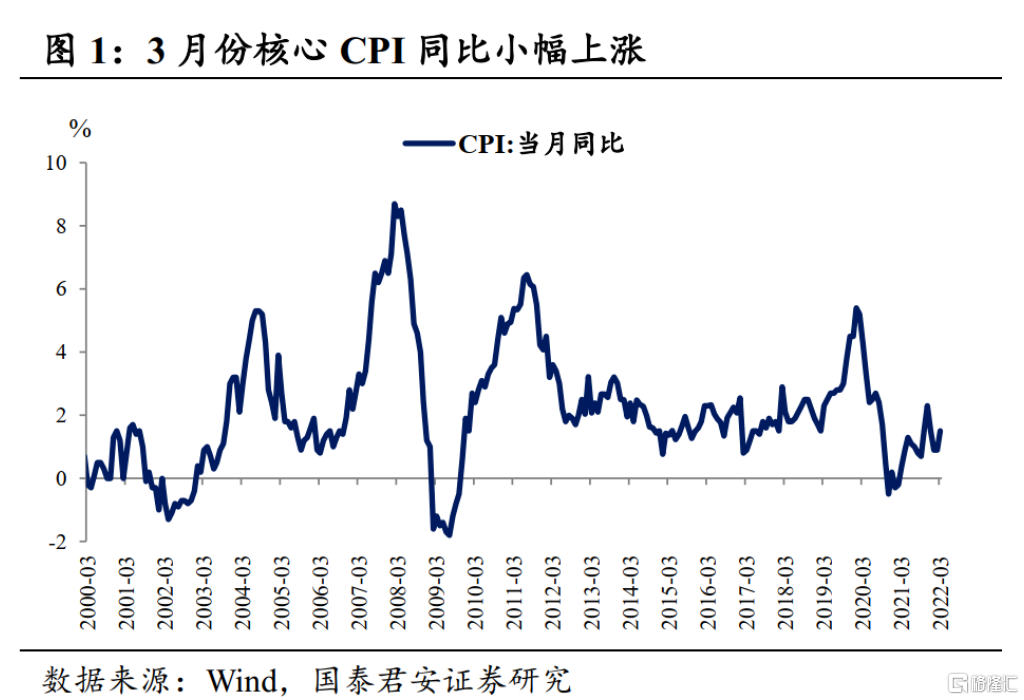

核心CPI持续低位徘徊,3月份核心CPI同比上涨2.1%,环比回落0.1%。这表明除开必需消费,可选消费的活力较弱。

从金融数据中也可见一斑。3月住户部门短期贷款为3848亿元,同比少减1394亿元。居民短期信贷数据偏弱的背后是在疫情冲击下,消费场景缺失,在收入预期不稳定的背景下,居民预防性储蓄上升,而消费意愿下滑。

但从收藏价值的角度来看,贵州茅台一些高品质的白酒仍然具有很大的吸引力。

对于本轮疫情对白酒业绩的影响,华创饮食认为,一是本轮疫情避过春节旺季,于3月淡季开始从一线城市蔓延,而白酒Q2占比较低,因此目前回款进度、动销、价盘及库存表现均好于20年初。

二是渠道心态不同,当前观望情绪更浓厚。诚然,相比于20年普遍乐观预期下半年疫情结束,经销商普遍抱有快速胜利的心态,疫情后政策刺激下的消费回补更是超出预期,但本次则是伴随多次疫情之后的整体经济下行的预期,整体消费信心不足,经销商普遍呈现出疲钝感。因此,可以判断本次疫情本身对全年影响程度更小,但更需结合经济景气度再观察终端消费和经销商信心恢复程度,更要以“持久战”的心态看待。

回到估值角度来看,伴随着疫情冲击,白酒板块高估值已经得到相当程度消化。3月疫情扩散叠加全球流动性收缩影响,板块估值已消化至29倍,相对位置已处于近3年中低位,可以适当关注有业绩支撑的白酒股。