今天大A暴跌,投资者被按在地上疯狂毒打。

市场情绪就好像钟摆,现在依然朝着悲观的方向摆动,什么时候会调转方向很难预测,但投资者必须相信,市场情绪总会有摆向乐观的时候。

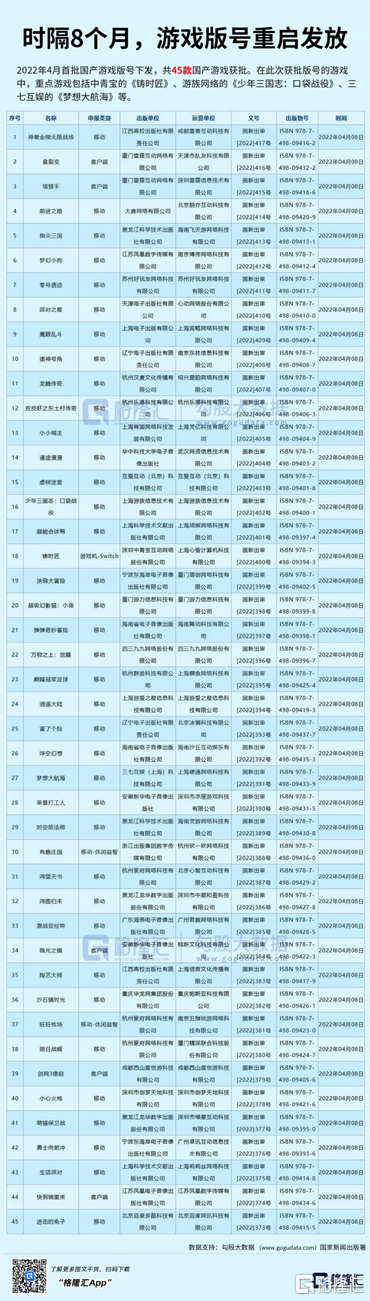

就在刚刚,国家新闻出版署官网更新了一则新的“国产网络游戏审批信息”。这也意味着,自去年7月22日至今263天,游戏版号终于重新恢复发放。

这一刻,“泪大喜奔”应该是所有拿到版号公司的共同感受。

本期版号共通过了45款游戏,包括心动网络、游族网络、创梦天地、四三九九、三七互娱、吉比特等在内的游戏公司,均有产品上榜,具体名单如下:

消息一出,大洋彼岸中概游戏股盘前直线拉升:网易盘前涨7.8%,哔哩哔哩盘前涨超8%。

游戏版号审批重启,对游戏行业的重要性不言而喻。审批中止,意味着新开发的游戏产品无法上市,研发费用打水漂是小事,更重要的是无法推出新产品,游戏公司就很难维持业绩增长了。

巧妇难为无米之炊。

而炒股炒的就是预期和成长,无法成长的行业,自然会受到资本的抛弃。

此前,由于版号发放日期长期不明,加上今年以来元宇宙概念降温,市场情绪较为悲观,整个游戏板块的估值持续下行,包括完美世界、吉比特、三七互娱在内,PE整体处在15-20倍之间,为历史底部位置。

而如今版号重启,无论是板块估值还是厂商业绩,都将迎来修复期。无论是从政策还是基本面层面,也都已经步入价值区间。

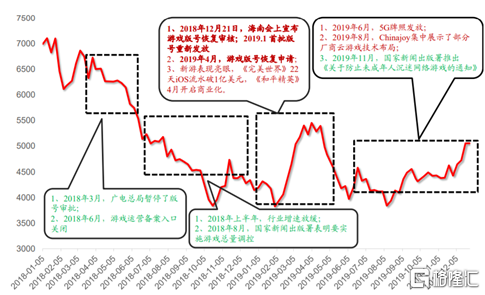

游戏版号的重新审批对板块回暖是一强劲助力。回顾上一次版号重启,也能窥得一二。

2018年3月29日,原国家新闻出版广电总局发布《游戏申报审批重要事项通知》,称因机构改革,将影响到游戏审批工作进度,游戏版号也暂停核发。

此后直到2018年12月21日,在中国游戏产业年会上,中宣部出版局副局长才宣布:首批部分游戏已经完成版号审核,正在抓紧核发。

而在2018年4月至12月20日期间,整个网络游戏板块的下跌幅度在35%以上。

自从12月21日宣布重新开始审批版号后,至2019年4月清理积压版号的高峰期,网络游戏板块反弹上涨的幅度接近30%。

简而言之,对游戏公司来说版号的获取就代表着收入来源。一旦游戏版号重新开始审批,各个公司也就能顺利推出新游戏,从而推动业绩增长。

有版号意味着游戏市场可以回暖,资金不再单继续外流,即便是小团队也多少有些盼头。

当然,从目前的情况来看,游戏版号从严从紧的审批趋势,仍未改变。

2019年以来,国家新闻出版署共审批通过游戏版号3352个,其中,2019年1365个,2020年、2021年分别为1308个、679个,版号数量持续缩减。2016年、2017年,审批通过的游戏版号则分别为4050个、9369个。

很明显,数量在逐年减少。

但这在某种程度上也倒逼游戏内容提质,正向的、优质的、服务优良的游戏内容最终会脱颖而出,并提升在海内外的竞争力。

最近几年精品化趋势及出海红利明显。据统计,2021年,中国自主研发游戏海外市场实际销售收入达180.13亿美元,同比增长16.59%,增幅显著高于国内游戏市场的6.4%。

长期来看,游戏仍是值得期待的成长板块,尤其对于具备研发实力与品类创新能力的厂商来说,海外移动游戏市场仍处于红利期,出海创收将成为公司业绩重要驱动力,看好具备出海开拓实力的公司。

最后,不管行业如何卷,前路有多少挑战,但我们至少可以暂且为明天的游戏行业欢呼。