本文来自格隆汇专栏:李奇霖,作者:李奇霖、孙永乐、杨欣

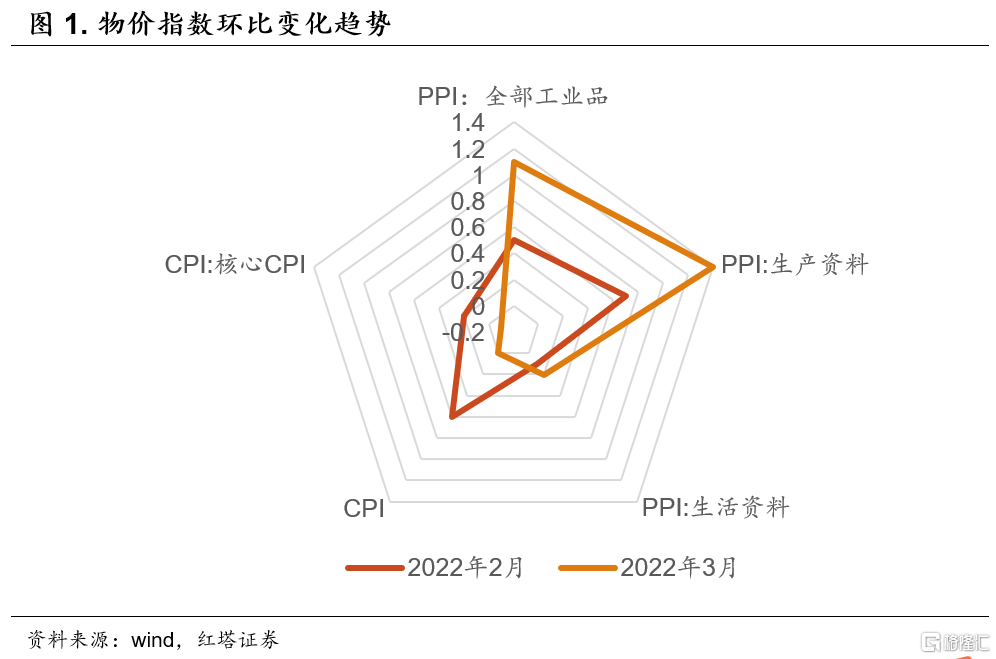

3月PPI环比增加1.1%,但高基数拖累同比增速,PPI同比下滑至8.3%(前值为8.8%);CPI环比持平,同比增速提升至1.5%(前值为0.9%),翘尾因素贡献0.4%。

3月物价变动的逻辑主要有这么几点:一是受地缘政治冲突加剧等因素影响,海外输入性通胀压力加大;二是国内基建发力,带动煤炭和钢材等黑色金属价格上行;三是疫情影响、节后消费需求回落以及部分商品供应充足等因素使得可选消费类价格下降;四是国内疫情反复影响正常生产秩序,交通运输受阻等加剧了相关商品价格的波动。

先来看PPI方面,3月PPI环比上行的核心驱动力来源于输入性通胀。受地缘政治冲突持续、海外相关商品库存位于低位等因素的影响,以国外定价为主的石油、有色金属等相关行业价格持续上涨。

可以看到石油和天然气开采业价格上涨14.1%;石油煤炭及其他燃料加工业价格上涨7.9%,化学纤维制造业价格上涨2.0%,化学原料和化学制品制造业价格上涨1.8%;有色金属冶炼和压延加工业价格上涨2.7%。上述行业合计影响PPI上涨约0.77个百分点,占总涨幅的七成。

除输入性通胀之外,在国内基建开始发力、市场预期乐观的情况下,市场对黑色金属、焦煤、焦炭等商品的需求持续回升。旺盛的需求拉动煤炭、钢材价格上涨,体现在PPI行业数据上就是煤炭开采和洗选业价格上涨2.5%,黑色金属冶炼和压延加工业价格上涨1.4%。

后续需要关注国内保供稳价与逆周期调控带来需求走高,价格回升之间的矛盾。

其他方面我们还需要关注两个点。一是价格变动的结构性分化问题。因为疫情对生产生活的干扰,居民消费需求萎靡,下游厂商涨价难度较大,可以看到在生产资料涨幅较高(环比1.4%)的前提下,生活资料仅环比上涨0.2%,价格传导不畅。

同时,生产资料内各项的价格涨幅也不同,采掘、原材料和加工工业价格分别环比上涨4.8%、2.9%和0.4%,议价能力低的中下游涨幅最小。这种结构性分化预计会导致中下游企业面临较高的成本压力,进而加剧上下游利润结构分化现象。

二是疫情防控以及交通运输受阻对部分企业的生产造成了影响,这种负面干扰可能会沿着产业链向上下游企业扩散,并进一步影响终端商品的交付与销售。比如蔚来公吿称因疫情原因,供应链合作伙伴陆续停产,蔚来整车生产已经暂停。另外,这种供应链中某个环节出现问题,短期也可能会推动相关商品价格走高。

再来看CPI方面。3月CPI环比持平,扣除食品和能源价格的核心CPI的同比增速比上月回落0.1个百分点。

疫情影响居民消费意愿、节后消费需求回落叠加部分商品供给充裕,相关商品价格出现回落。

一是畜肉类价格环比下降4.9%,其中猪肉降幅最大,为9.3%。近期海外农产品通胀带动豆粕等饲料价格不断攀升,养殖户不得不加快生猪出栏速度以减少亏损,叠加节后需求回落,猪肉市场供给过剩。

二是春天应季水果供应增多,叠加疫情影响居民消费,鲜果价格回落2.3%。

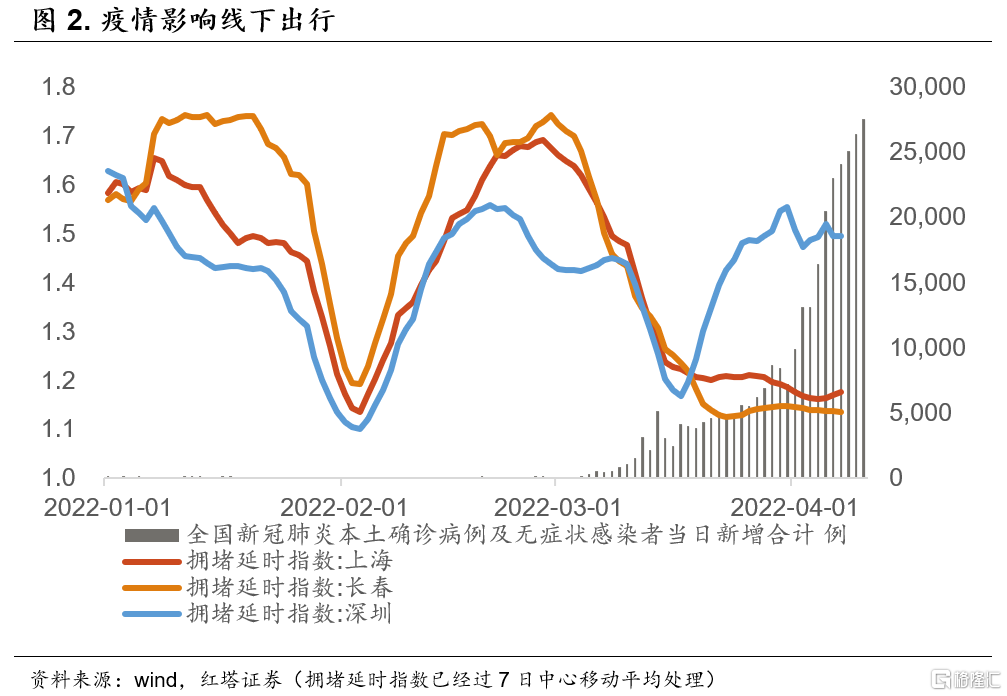

三是疫情防控下居民减少线下出行,比如3月末上海和长春的拥堵延时指数比2月末均下降了30%以上,线下消费需求随之减少,服务价格由上月持平转为下降0.2%。其中飞机票、电影及演出票、交通工具租赁费和旅游价格分别下降10.0%、7.6%、3.5%和2.6%。

除此之外,CPI食品项方面我们还需要关注这么几点。第一,因为地缘政治冲突加剧(俄乌双方是钾肥等化肥以及玉米小麦等农作物大国),海外粮食危机已经初现端倪。可以看到俄乌冲突以来,钾肥、玉米、小麦、大豆等商品的价格整体均处于上行通道。海外农产品价格以及化肥价格的上涨,对国内农产品价格也会产生助推作用,也可能会对后续的春耕产生一定的影响。

除粮食类商品外,海外原油价格的上涨也使得国内的油价上涨。交通工具用燃料环比上涨7.1%,其中汽油、柴油和液化石油气价格分别上涨7.2%、7.8%和6.9%,影响CPI上涨约0.29个百分点。

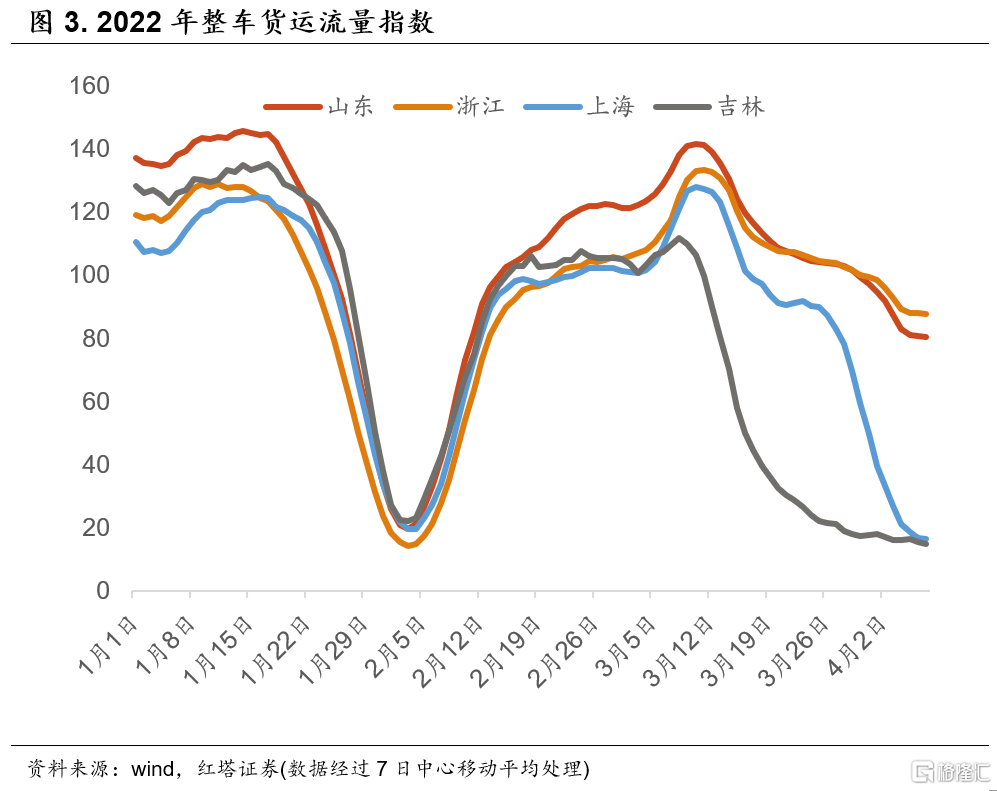

第二,疫情扰动下,国内运输缓解再度受阻,这造成了部分商品短期的供需错配。比如山东、浙江等生产地农户表示难以将蔬果等新鲜食品运输至外地进行销售,山东的货运流量指数从2月末的118.24一路下降,4月7日仅为71.55。

第三,在不确定的环境下,居民会倾向增加部分生活必需品的采购,这就使得需求会有所前置。

这种海外输入性通胀以及疫情的影响体现在CPI数据上就是,3月面粉、食用植物油、鲜菜和鸡蛋价格分别上涨了1.7%、0.6%、0.4%和0.3%。

总结3月物价数据传递出的几点信号。一来受输入性通胀(原油和有色金属)以及国内基建发力(黑色金属等)的影响,3月PPI价格环比回升。在上游价格回升的时候,我们要看到目前价格上涨更偏上游,国内通胀结构性分化现象有所加剧。在当前内需不振的环境下,下游面临的成本压力在不断加大,后续我们需要关注保供稳价政策是否会有新的措施,以及“稳增长”目标下政策为了保市场主体可能会有的进一步措施。

二来海外输入性通胀(原油、粮食等)对CPI也造成了明显支撑,但是受节后需求回落以及疫情的影响,国内需求依旧疲软,并带动核心CPI回落。而且4月上旬国内疫情依旧未见明显拐点,需要关注后续内需不振对经济造成的影响。

三来4月上旬国内疫情依旧未见明显拐点,多地防疫措施趋严,这对局部地区的生产以及交通运输造成干扰。商品供应减少会抬升价格,也会影响生产链上的其他环节,疫情防控和物流、供应链修复需要做好平衡。