本文来自:分析师徐彪,作者:天风策略团队

摘要

核心结论:

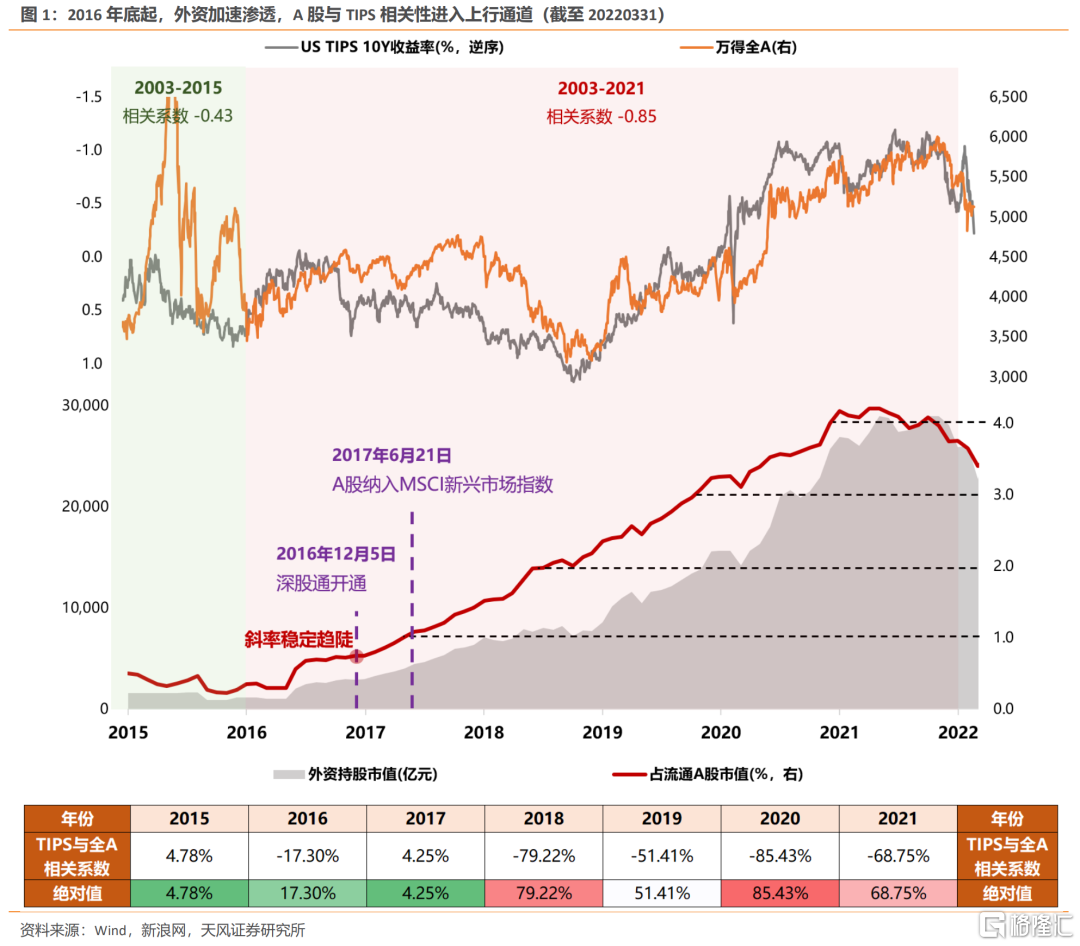

随着2016年外资加速流入A股,Wind全A与美国10年期实际利率(以下简称TIPS)相关系数从2016年之前的-0.43,大幅提升到-0.85(2016-2022)。

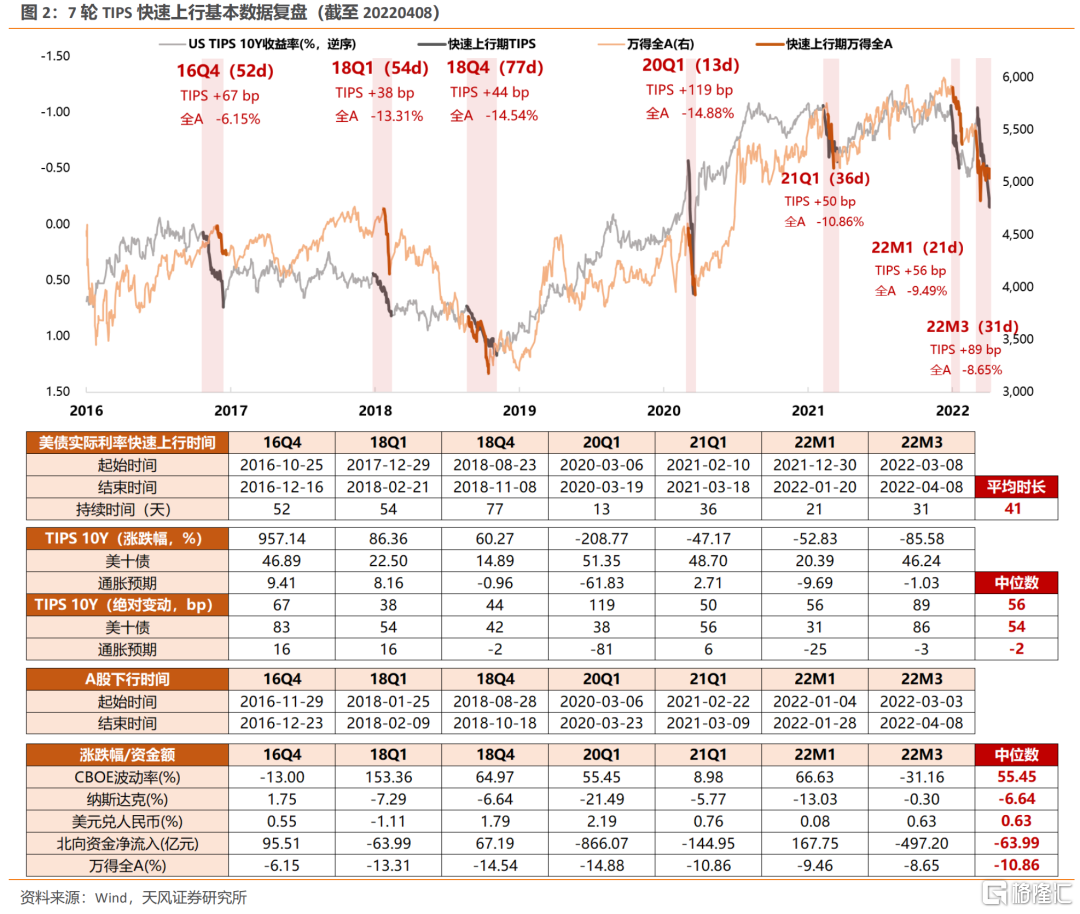

2016年以来,TIPS共经历7轮快速上行,平均持续时长41自然日。TIPS快速上行期间,VIX通常大幅飙升,纳斯达克等全球权益资产调整,全球进入riskoff模式,人民币汇率趋贬引发外资净流出,最终A股整体下跌。

A股市场行业方面,TIPS快速上行显著冲击前一段时间涨幅居前的行业。覆盘来看,每次领跌的板块,之前都积累了较大的涨幅:比如16Q4的煤炭(前期受益于经济复苏+供给侧改革跑赢),18年2月的金融地产(前期大幅上涨),18年Q4的电子、计算机(前期受益于贸易摩擦下的自主可控),20年3月的半导体(20年2月大幅上涨),21年春节后的核心资产(前期大幅上涨),22年1月的新半军(过去半年明显占优)。

回到当前的情况,在3月中旬美联储议息会议后的答记者问环节,有记者提问鲍威尔,“实际利率仍然处在负值区间,进一步的通胀上行是否会抵消政策收缩的理想效果”,鲍威尔提到“我明白这对撬动实际利率来说还不够,因此,从实际利率的角度,很多委员仍然预测会继续采取更紧缩的立场”,言外之意,实际利率上行的趋势大概率还要延续。

并且,考虑到目前是美联储第一次加息,并且还没有开始缩表的阶段,未来实际利率TIPS可能还有较大的上行空间。尤其是在5月5日议息会议,鲍威尔公布缩表具体节奏和细节的前后一段时间,不排除还有TIPS的快速转正。

01

2016年底起,A股与TIPS相关性进入上行通道

811汇改后,以2016年底为界,A股与10年期TIPS由弱相关转为较强负相关,2018年起负相关性逐渐稳定。2003-2015年,Wind全A与美国10年期实际利率(以下简称TIPS)相关系数为-0.43,2016-2021年倍增至-0.85。分年份看,Wind全A与TIPS相关性自2018年发生较大扭转,背后的逻辑是2016年底以来外资加速渗透,持股市值占A股流通市值比重分别于2017年中、2018年中突破1%、2%,增强了A股与全球资本联动的稳健性。

02

七轮TIPS快速上行复盘

2.1. TIPS维度:政策收缩预期一般是上行主因

2016年底以来,TIPS共经历7轮快速上行,平均持续时长41自然日。TIPS快速上行期间,VIX通常大幅飙升,纳斯达克等全球权益资产调整,风险偏好回落,人民币汇率趋贬引发外资净流出,从而对A股产生负冲击。

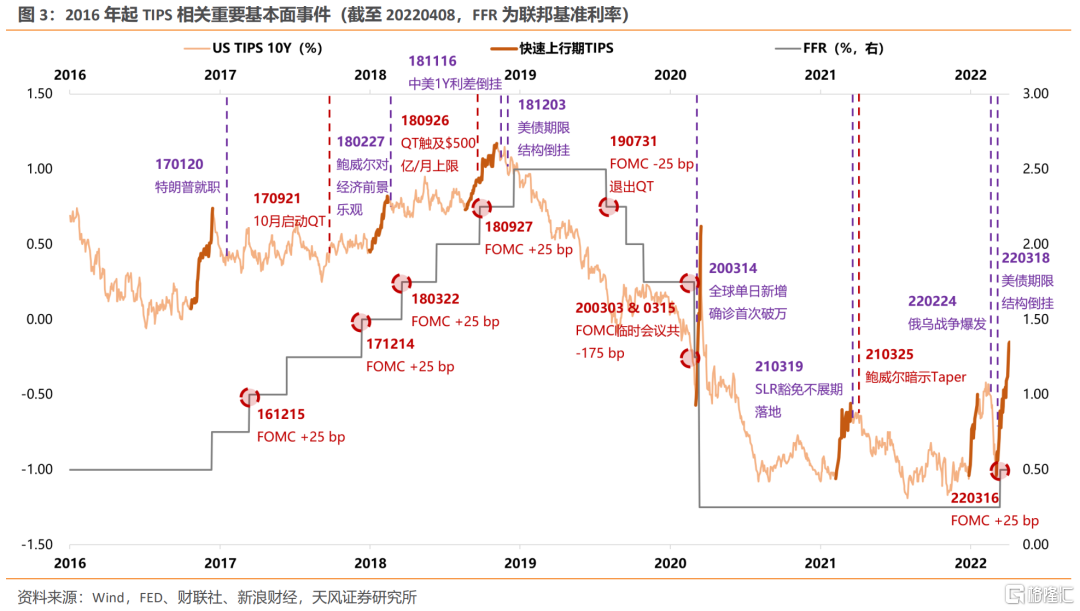

海外流动性政策(预期)收缩带来的名义利率上行通常是TIPS快速上行的主因。实际利率 = 名义利率 - 通胀预期,覆盘显示,除20Q1(交易通缩)外,其余6轮TIPS快速上行主要驱动因素均为名义利率(美十债利率)快速上行,具体来看:

1)个别情况:通缩驱动实际利率快速上行,即通胀预期负增幅度大于美十债利率正增幅度。过去6年TIPS的7轮快速上行中,仅20Q1符合该特征,背景是20M3欧洲新冠爆发、全球单日新增破万进入首轮确诊高峰,市场交易通缩,TIPS连续13自然日上行119bp。后FED月内两度紧急降息共175bp并启动QE,TIPS止涨转跌。

2)一般情况:流动性政策(预期)收缩,通过名义利率上行拉升TIPS。7轮上行中有6轮属于此情形,根据收缩路径可划为两类:

① 仅加息的情形:

16Q4——FOMC 16M12 +25bp并超预期暗示17Y加息3次,后因特朗普当选、政策预期转宽结束;

22M1——市场预演22M3 +50bp,后因俄乌冲突升级、市场预演22M3 +25bp结束;

② QT(缩表)/ Taper +加息的情形:

18Q1——17M10启动QT,FOMC 17M12 +25bp,18M2鲍威尔对经济乐观表态,市场预演FOMC 18M3 +25bp,后因+25bp靴子落地结束;

18Q4——QT触及$500亿/月上限,FOMC 18M9 +25bp,后因经济放缓政策转鸽结束;

21Q1——经济强劲、市场抢跑Taper,SLR退出等技术性因素演绎,第2种情形中仅此次无加息预期,故持续性最弱,后因Taper预期推迟而结束;

22M3——FOMC 22M3 +25bp,暗示5月启动缩表及+50bp。

回到当前的情况,在3月中旬美联储议息会议后的答记者问环节,有记者提问鲍威尔,“实际利率仍然处在负值区间,进一步的通胀上行是否会抵消政策收缩的理想效果”,鲍威尔提到“我明白这对撬动实际利率来说还不够,因此,从实际利率的角度,很多委员仍然预测会继续采取更紧缩的立场”,言外之意,实际利率上行的趋势大概率还要延续。

并且,考虑到目前是美联储第一次加息,并且还没有开始缩表的阶段,未来实际利率TIPS可能还有较大的上行空间。尤其是在5月5日议息会议,鲍威尔公布缩表具体节奏和细节的前后一段时间,不排除还有TIPS的快速转正。

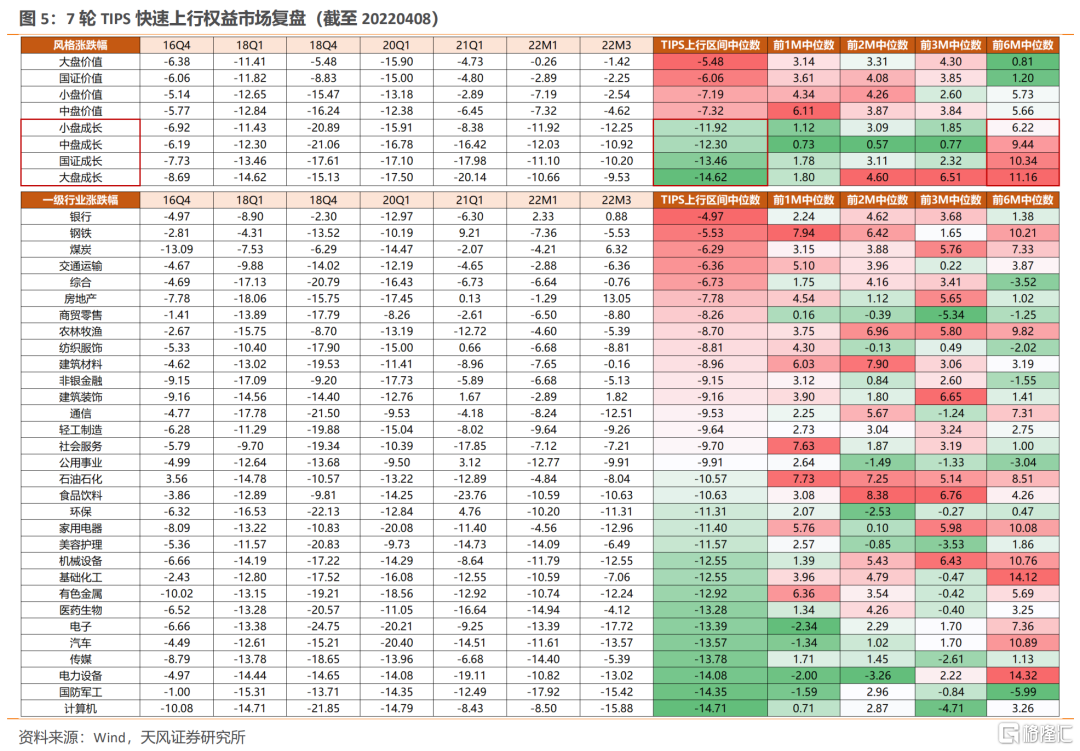

2.2. 权益市场维度:对前期占优板块冲击更大

A股权益市场方面,TIPS快速上行显著冲击前一段时间涨幅居前的行业。回撤幅度方面,前6轮TIPS上行中,跌幅前5的行业回撤幅度中位数在16-19%,QT缩表/Taper+加息引起的上行中跌幅扩大至17-24%。

覆盘来看,每次领跌的板块,之前都积累了较大的涨幅,比如16Q4的煤炭(前期受益于经济复苏+供给侧改革跑赢),18年2月的金融地产(前期大幅上涨),18年Q4的电子、计算机(前期受益于贸易摩擦下的自主可控),20年3月的半导体(20年2月大幅上涨),21年春节后的核心资产(前期大幅上涨),22年1月的新半军(过去半年明显占优)。

最后,如果不考虑领跌行业,从整体大类风格的角度来看,TIPS快速上限阶段,低估值和价值类相对抗跌。

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年4月10日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。