本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池、赵索

导读

同位对比2018年10月19日后的行情演绎并结合多维度证据的综合分析,我们认为本次“政策底”出现以后,“市场底”的出现需要季度级别的交易确认,因此建议投资者关注横盘震荡过程中的波段机会。

摘要

观象:当前市场确需二次探底。从历史经验来看,大盘指数的底部从来都是一个区间而非一个时点,这是因为大盘指数在空间上的重大改变后往往需要时间上的反复确认。2022年3月市场急跌反弹以来,无论是从技术还是估值层面来看,二次探底几乎已成市场共识。

析理:本次行情或超上次时长。通过环境、政策、筹码三个维度的同位综合对比,我们认为本次“政策底”出现以后,“市场底”的出现可能需要季度级别的交易确认,因此建议投资者关注横盘震荡过程中的波段机会。

(1) 环境对比,市场环境不确定性今非昔比。从大盘两次探底的市场外部环境来看,当前情况要明显劣于2018年,这意味着市场可能需要更多时间和空间来震荡整理。事实上,2018年的不确定性来源聚焦于“蛋糕能不能做大”的发展问题:在内主要是对当时甚嚣尘上的“民营经济离场论”的焦虑,在外主要来自市场对中美贸易战引发的中美脱钩担忧;但2022年的主要不确定性聚焦于“蛋糕还有没有”的安全问题:除了市场对中美、中西方脱钩的持续忧虑之外,还包括已经彻底改变世界经济政治格局的新冠疫情和俄乌冲突。

(2) 政策对比,本轮政策落地速度不及上次。从政策落地力度来看,2018年10月政策落地速度要快于本次,是时多部委在统一安排下形成了“政策组合拳”,从而有效提振了市场预期。虽然本次“政策底”回应了诸如货币政策、房地产、中概股、平台经济以及香港金融市场等市场非常关切的问题,但单从政策落地的速度来看,本次政策落地速度要慢于2018年。

(3) 筹码对比,完成市场上攻准备仍需时日。从筹码分布来看,虽然当前筹码结构呈现凝聚状态,但市场杀跌后上方承阻较大,完成市场上攻的筹码准备仍需时日,战略相持格局或将延续。

总结和建议:中期来看,市场走势已经严重受损,因此预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现。我们认为,可以利用“战略相持期”调仓换股降低成本,静待中线加仓位置。针对当前行情我们建议:一是调仓换股,从相对高风险的赛道调整相对低风险的价值;二是做差价降成本。

风险提示:Omicron影响超预期;经济增速下滑超预期;宏观政策趋松不及预期;中美关系缓和不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。

01 观象:当前市场确需二次探底

从历史经验来看,大盘指数的底部从来都是一个区间而非一个时点,这是因为大盘指数在空间上的重大改变后往往需要时间上的反复确认。2022年3月市场急跌反弹以来,无论是从技术还是估值层面来看,二次探底几乎已成市场共识。

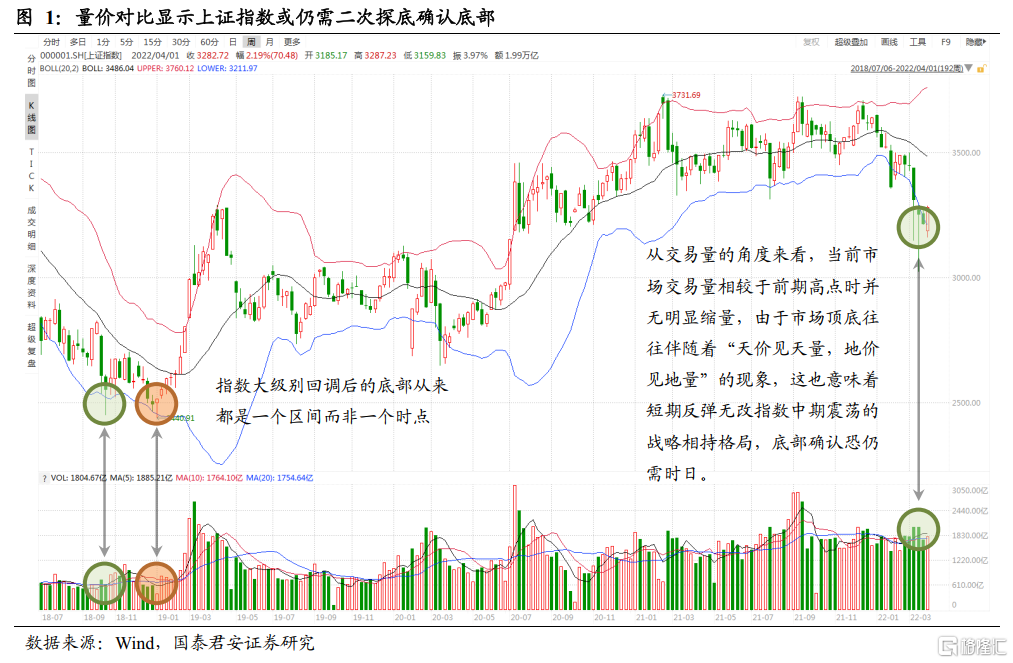

如果以上证指数2018年10月19日到2019年1月9日发生的二次探底为例,可以看到在周线级别上,大盘指数触碰布林轨下沿短暂反弹后并不能直接进入反转行情。加之当前(截至2022年4月1日)指数布林轨下轨并未趋缓,亦表明市场走势仍然偏弱。从交易量的角度来看,当前市场交易量相较于前期高点时并无明显缩量,由于市场顶底往往伴随着“天价见天量,地价见地量”的现象,这意味着短期反弹无改指数中期震荡的战略相持格局,底部确认仍需时日。

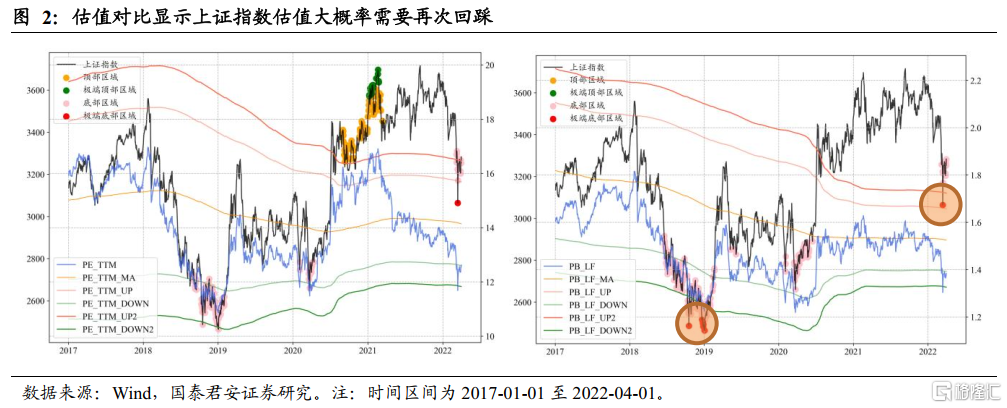

与指数点位类似,利用过去五年的历史数据,我们计算了上证指数估值指标的布林带模型,结果发现当前指数无论PE还是PB指标,都是继2020年新冠疫情后,第一次触发模型的底部区域信号。在具体数值上,截至2022年4月1日,PE指标的取值为12.62, 在全样本中的历史分位数为28.87%,PB指标的取值为1.38, 在全样本中的历史分位数为27.55%。从图2可以看出,2022年3月份以来上证指数的跌势明显比2018年10月份的跌势更加急促陡峭。而指数快速杀跌后,PE指标更是触发了2018年未曾触发的极端底部区域信号。从PB指标的角度来看,2018年10月19日大盘触发极端底部区域信号开启反弹后,指数在估值层面同样经历了一个二次探底触发极端底部区域信号的过程。因此,从估值层面上看,此轮行情同样需要一个二次探底的过程。

02 析理:本次行情或超上次时长

通过环境、政策、筹码三个维度的同位综合对比,我们认为本次“政策底”出现以后,“市场底”的出现可能需要季度级别的交易确认,因此建议投资者关注横盘震荡过程中的波段机会。

2.1. 环境对比,市场环境不确定性今非昔比

从大盘两次探底的市场外部环境来看,当前情况要明显劣于2018年,这意味着市场可能需要更多时间和空间来震荡整理。事实上,2018年的不确定性来源聚焦于“蛋糕能不能做大”的发展问题:在内主要是对当时甚嚣尘上的“民营经济离场论”的焦虑,在外主要来自市场对中美贸易战引发的中美脱钩担忧;但2022年的主要不确定性聚焦于“蛋糕还有没有”的安全问题:除了市场对中美、中西方脱钩的持续忧虑之外,还包括已经彻底改变世界经济政治格局的新冠疫情和俄乌冲突。

全国疫情出现反复,防控形势陡然严峻。3月以来,全国多地开始出现新冠病毒新增确诊病例,疫情防控形势陡然严峻,深圳、上海等一线呈现面临巨大防控压力。疫情反复对工业生产、消费等势必造成一定程度扰动,经济增长再度承压。

俄乌局势暂未明朗,全球大宗商品及金融市场持续动荡。自当地时间2月24日普京宣布在顿巴斯地区进行特别军事行动以来,俄乌冲突持续发酵,引发全球大宗商品和金融市场动荡。当地时间3月12日,乌克兰谈判代表曾表示俄乌正趋于就签署全面和综合协议达成协议,但是截至目前俄乌在多地依然持续交火,战争局势尚未明朗。当地时间3月24日,北约峰会发表《北约成员国元首和政府首脑联合声明》,决定继续对乌克兰提供军事援助,并加强北约部队在波罗的海沿岸、东欧和巴尔干半岛的军事部署。

2.2. 政策对比,本轮政策落地速度不及上次

从政策落地力度来看,2018年10月政策落地速度要快于本次,是时多部委在统一安排下形成了“政策组合拳”,从而有效提振了市场预期。虽然本次“政策底”回应了诸如货币政策、房地产、中概股、平台经济以及香港金融市场等市场非常关切的问题,但单从政策落地的速度来看,本次政策落地速度要慢于2018年。

回顾当时新闻不难发现,2018年时一行两会负责人向市场传递稳信心预期后,副总理也在仅仅四个小时后回应了当时经济金融热点问题,涉及经济形势、股市、民企、就业、国进民退等大量争议问题。而聚焦到资本市场上,当时至少有五大举措进行了快速部署:一是在稳定市场方面,允许银行理财子公司对资本市场进行投资,要求金融机构科学合理做好股权质押融资业务风险管理,鼓励地方政府管理的基金、私募股权基金帮助有发展前景的公司纾解股权质押困难;二是在市场基本制度改革方面,制定《证券期货经营机构私募资产管理业务管理办法》,完善上市公司股份回购制度,深化并购重组市场化改革,推进新三板制度改革,加大对科技创新企业上市的支持力度等;三是在鼓励市场长期资金来源方面,加大保险资金财务性和战略性投资优质上市公司力度,壮大机构投资者力量,巩固市场长期投资的基础;四是在促进国企改革和民企发展方面,加快推出一系列新举措,包括推动国有企业在资本市场进行混合所有制改革,支持行业龙头民营企业进行产业兼并重组,推出民营企业债券融资支持计划以及股权融资支持计划等;五是在扩大开放方面,继续全方位扩大开放,按照习近平总书记博鳌讲话精神,加快银行、证券、保险等领域的开放。

2.3. 筹码对比,完成市场上攻准备仍需时日

从筹码分布来看,虽然当前筹码结构呈现凝聚状态,但市场杀跌后上方承阻较大,完成市场上攻的筹码准备仍需时日,战略相持格局或将延续。

以2022年3月16日上证指数的筹码分布来看,全市场越有超9成筹码处于套牢状态之中,市场进一步大幅下跌动能有限。但若以3400、3500、3600为限,则上方套牢筹码分别占比约为81%、55%和18%,这意味着市场完成一次性扶摇直上式的向上突破的概率微乎其微,因此我们认为当前市场微观结构更趋于支撑市场维持“战略相持”格局。

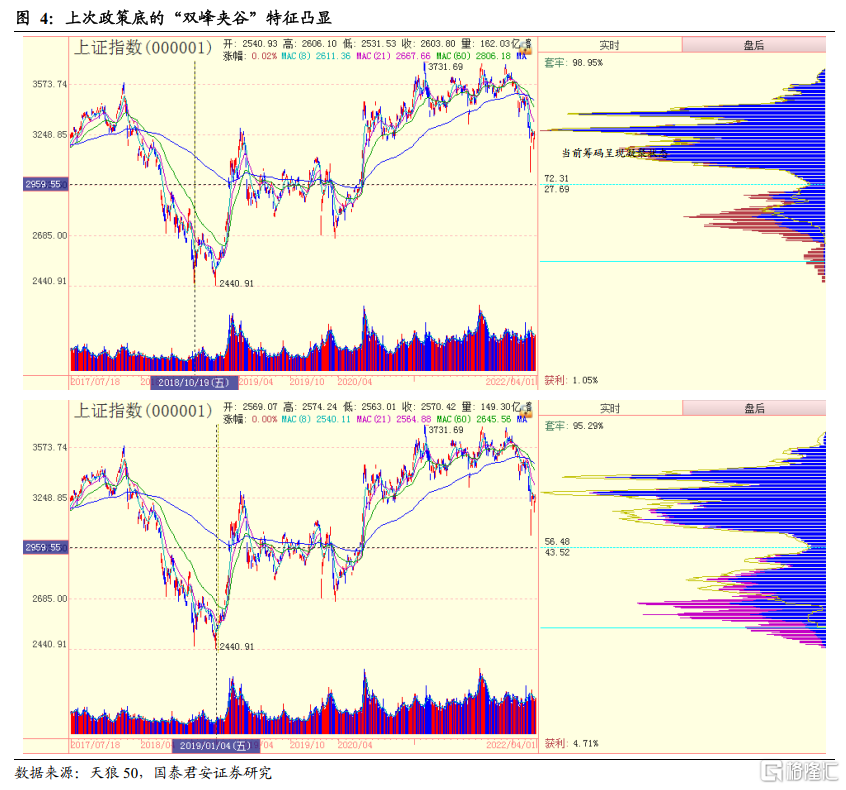

而如果观察2018年10月19日和2019年1月4日的筹码分布则可以发现,在2018年指数下行的尾段时间内,整体市场呈现出越来越明显的“双峰夹谷”形态。如果以2018年急跌形成的筹码谷点位2959为限,可以看到在3个月内,下方筹码比重从最初的27%左右迅速提升到43%左右,这为2019年大盘的快速上攻提供了有力的筹码支撑。但当前下方筹码仅10%左右,因此我们维持“战略相持”格局的判断。

03 总结与建议

中期来看,市场走势已经严重受损,因此预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现。我们认为,可以利用“战略相持期”调仓换股降低成本,静待中线加仓位置。针对当前行情我们建议:一是调仓换股,从相对高风险的赛道调整相对低风险的价值;二是做差价降成本。

04 风险提示

Omicron影响超预期;经济增速下滑超预期;宏观政策趋松不及预期;中美关系缓和不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。