本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛、李梓语

核心结论

导读:基础加速、地产回暖有望拉动白酒需求超预期,一季报开门红可期,高端业绩稳定性凸显,区域分化下徽酒、苏酒表现突出,次高端成长势能充分。

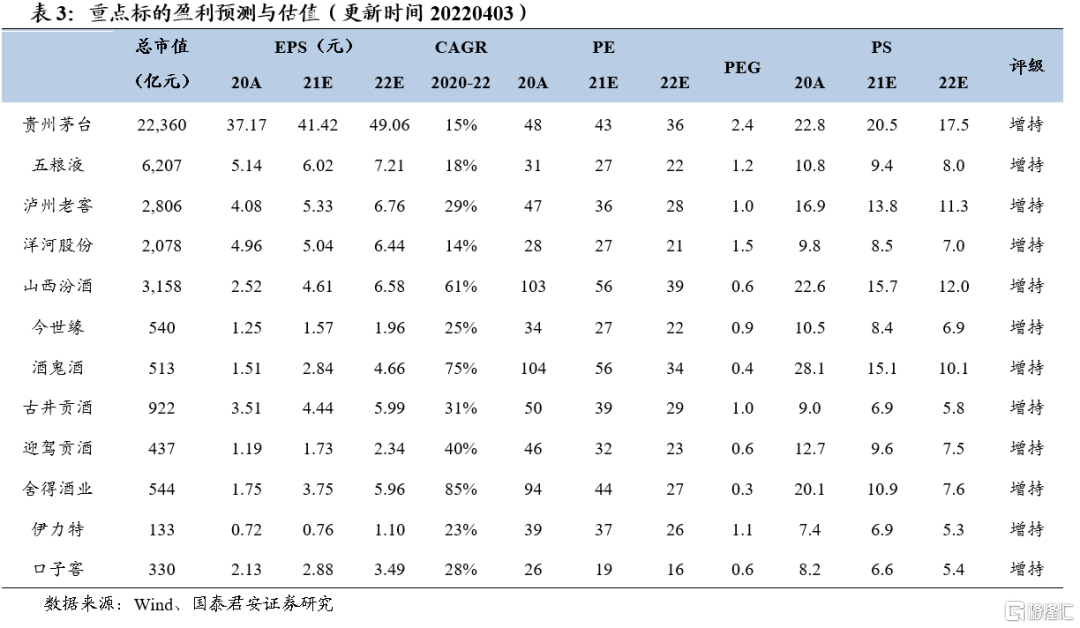

投资建议:基础加速、地产回暖有望拉动白酒需求超预期,一季报开门红可期,高端业绩稳定性凸显,区域分化下徽酒、苏酒表现突出,次高端成长势能充分,建议增持三条主线:1)坚守高端价值:贵州茅台、五粮液、泸州老窖;2)区域白酒:迎驾贡酒、古井贡酒、口子窖、伊力特等。3)高成长标的:山西汾酒、舍得酒业、酒鬼酒等。

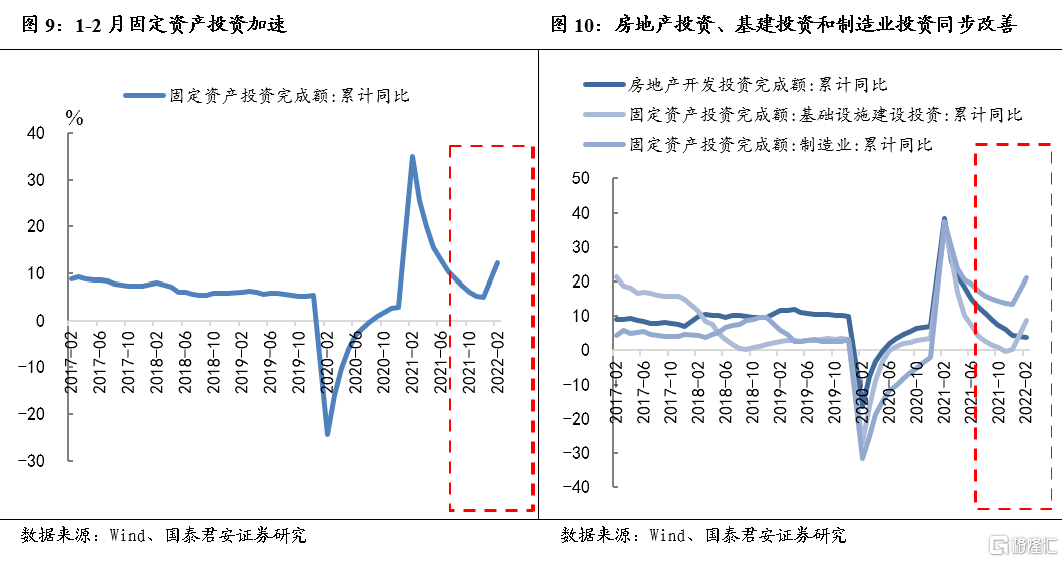

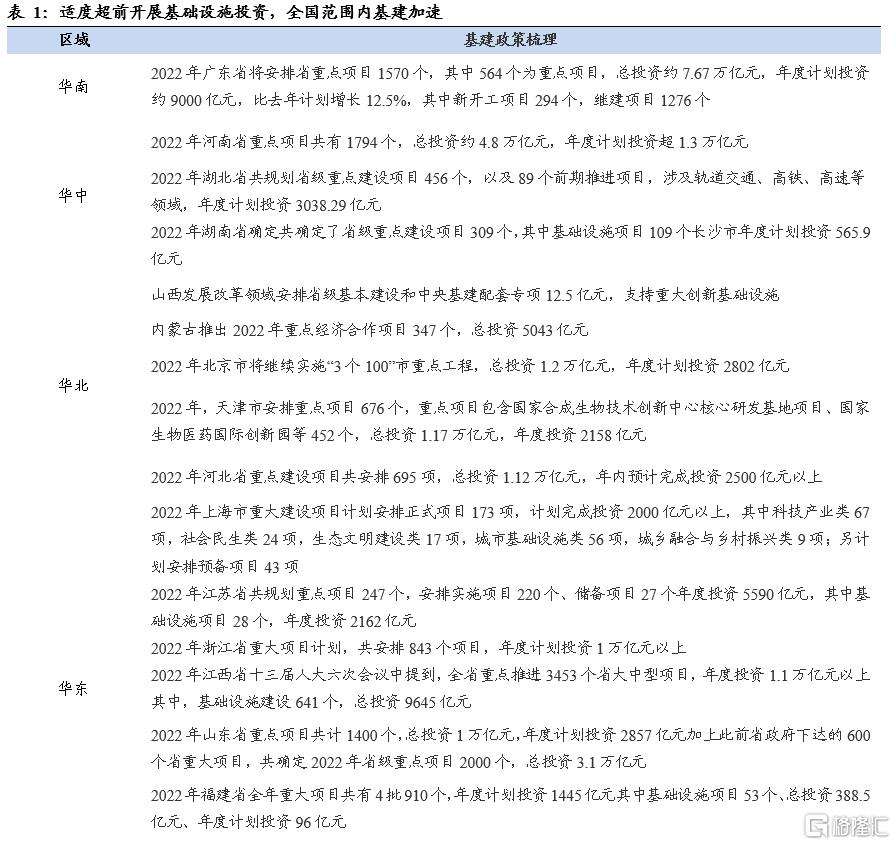

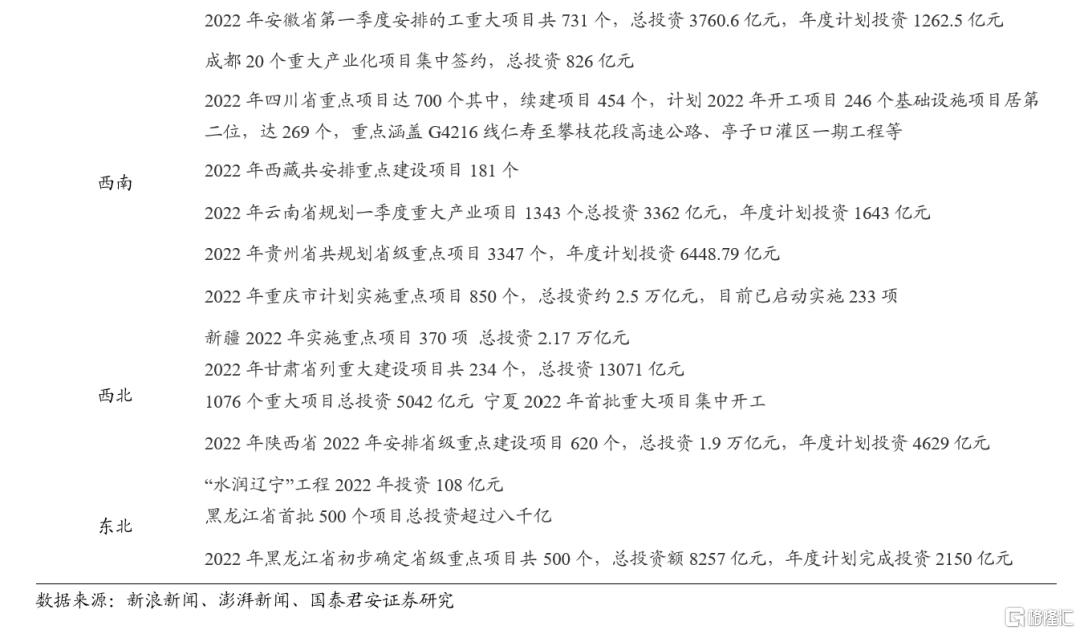

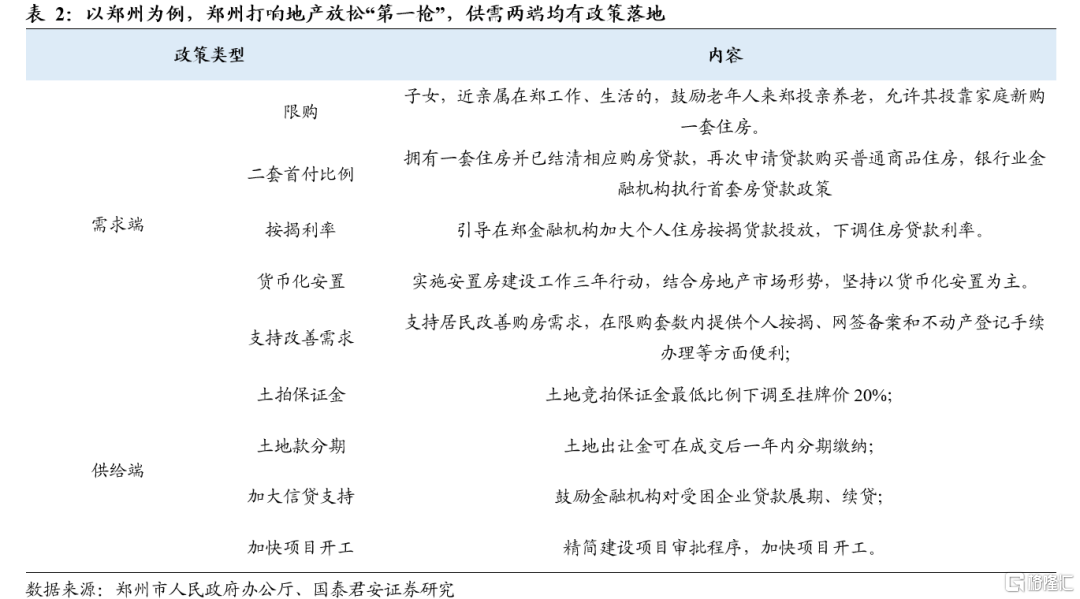

全年经济增长目标积极,基建、地产加速有望拉动白酒需求超预期。全年GDP增长预期目标5.5%保持积极趋势,稳增长有望持续发力。2022年政府工作报吿提出适度超前开展基础设施投资,基建有望成为稳增长重要抓手。3月16日金融委针对房地产行业定调积极,地产政策纠偏有望持续,以郑州为例,郑州打响地产放松“第一枪”,供需两端均有政策落地,后续多地楼市松绑政策出台,地产好转预期持续加强。2022年1-2月全国固定资产投资同比+12.2%、增速环比+7.3pct,其中房地产投资、基建投资和制造业投资均同步改善,1-2月房地产投资同比+3.7%、增速环比+17.6pct,基础设施同比+8.1%、增速环比+7.7pct,制造业投资同比+20.9%、增速环比+7.4pct。稳增长下,预计未来地产放松、基建加速等政策有望继续落地,投资稳健发力带动固定资产投资、房地产投资加速有望进一步拉动白酒需求。

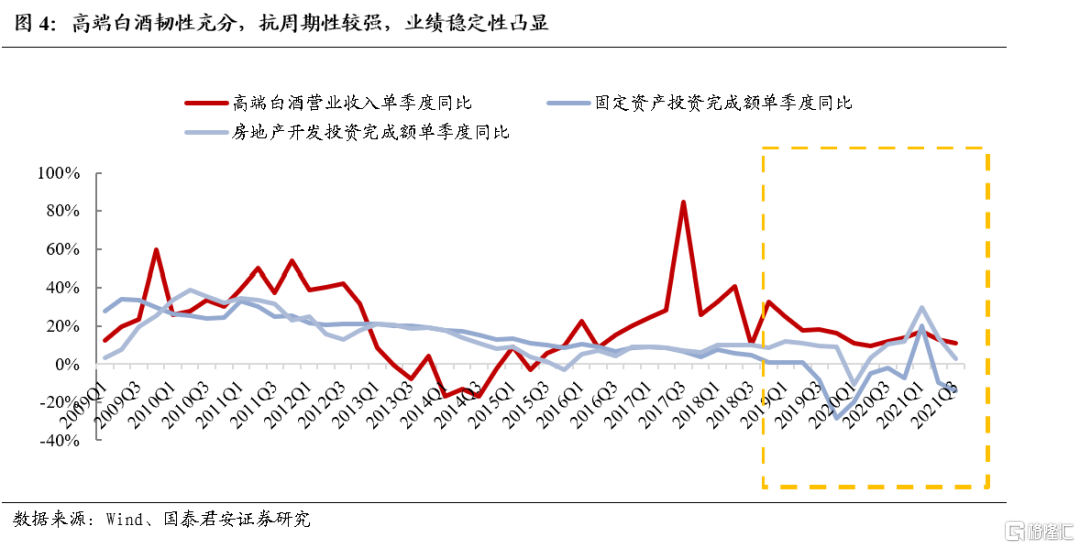

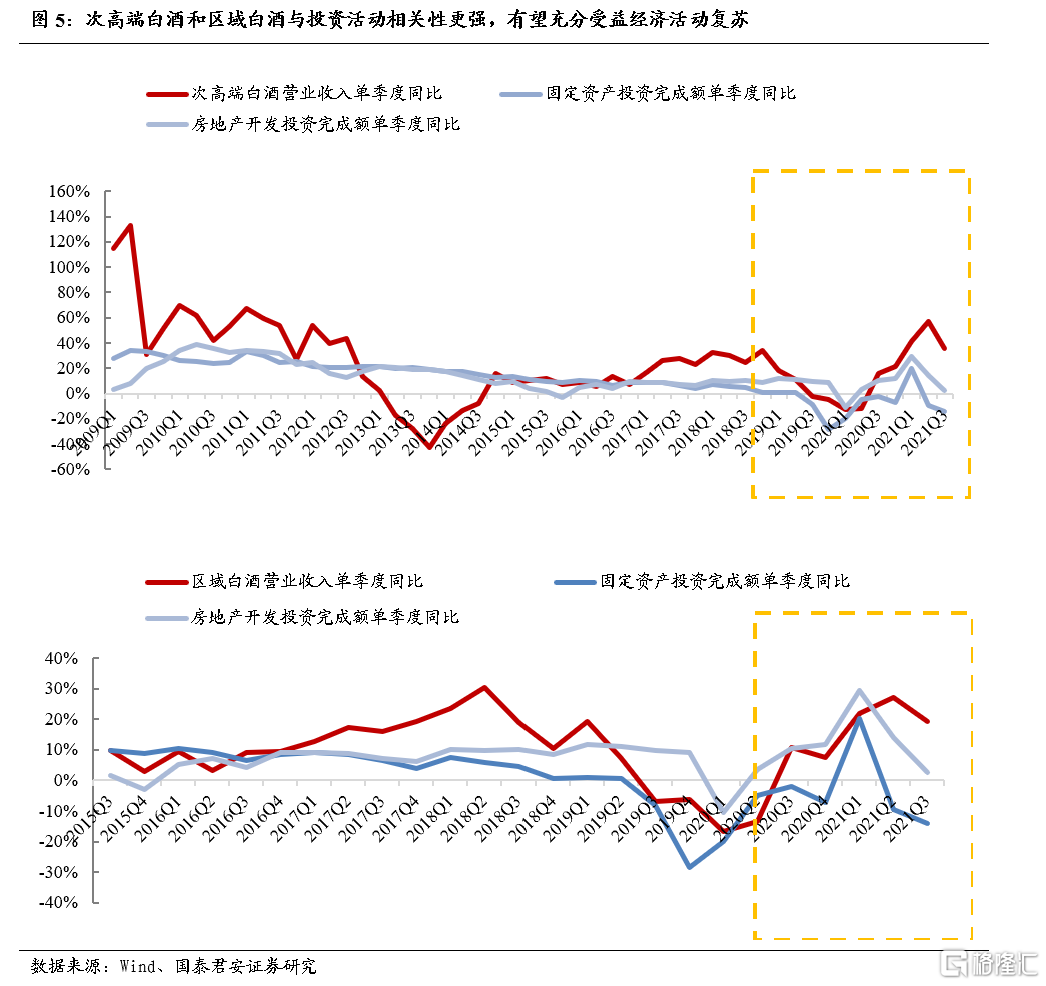

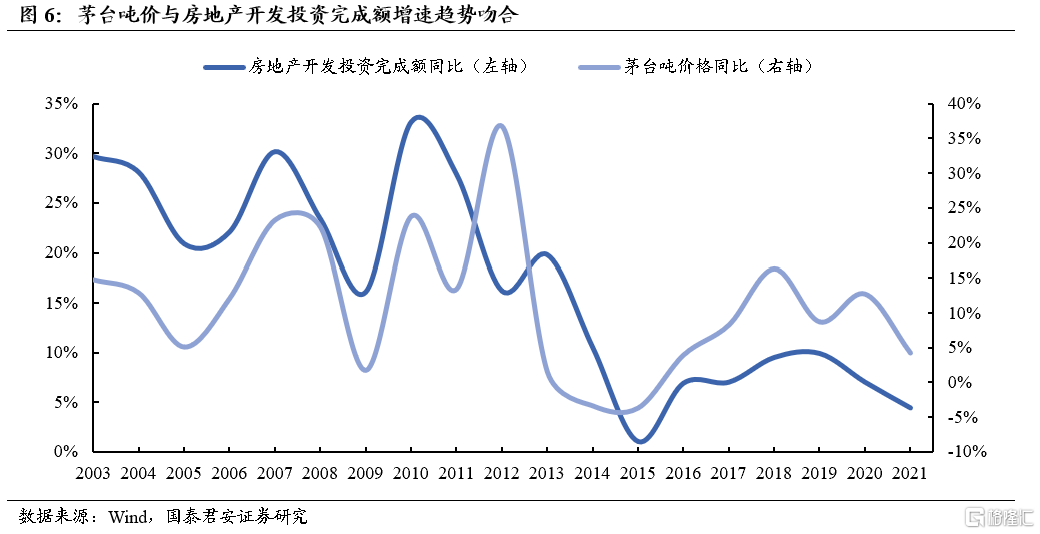

高端韧性充分,次高端白酒与区域白酒将充分受益经济活动复苏。分价格带看,高端白酒收入与固定资产投资、房地产投资相关性较弱,呈现出更强的抗周期性,业绩稳定性进一步凸显,若拆分量价来看,高端白酒价格与地产投资相关度较高,以茅台吨价为例,茅台酒吨价与房地产开发投资额增速趋势吻合。次高端白酒、区域白酒收入与投资活动相关性更强,有望充分受益经济活动复苏实现超预期增长,并且区域白酒估值与预期处在相对较低,叠加内生发展层面的机制变化,业绩边际改善将更为明显。

淡季平稳运行,一季报开门红可期。从渠道端看目前淡季呈现平稳运行趋势,茅台批价逐步回归理性呈现出企稳回升趋势,大多数酒企已进入控货挺价阶段,在库存低位、价盘平稳的坚实基础下,淡季疫情点状复发影响相对可控。旺季奠定一季报趋势,全年有望延续高端稳健、次高端高增、区域结构升级的发展逻辑。

风险提示:宏观经济大幅波动、核心市场疫情复发影响消费场景等。

1.白酒周期:自身决定α,与宏观经济相关度高

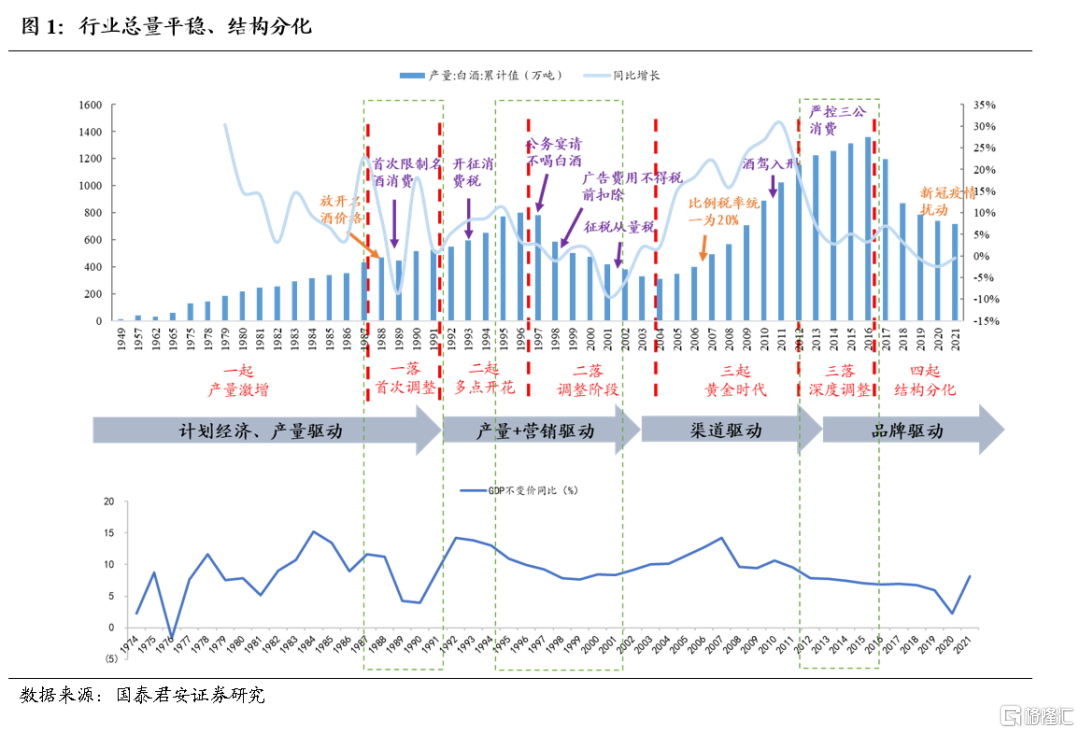

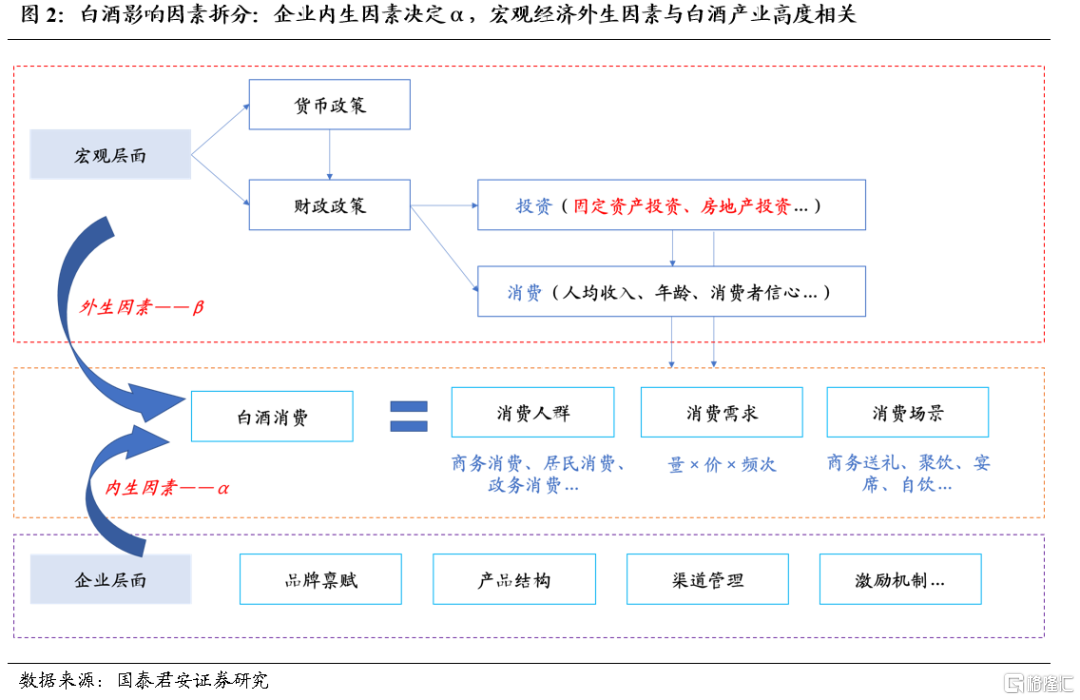

白酒与宏观经济相关但不同频,基建、地产加速有望拉动白酒需求超预期。白酒消费需求与宏观经济相关,财政政策、货币政策等宏观层面因素对白酒量、价、场景等多方面均有影响。从长期看,白酒周期性逐步减弱,一方面消费结构已从原有的政务消费主导转型商务消费、居民消费主导,另一方面企业自身管理能力的作用越来越明显,通过内生发展有利于减弱周期的影响。从短期看,当下经济稳增长背景下,基建和地产回暖动能较强,投资加速有望拉动白酒需求超预期。

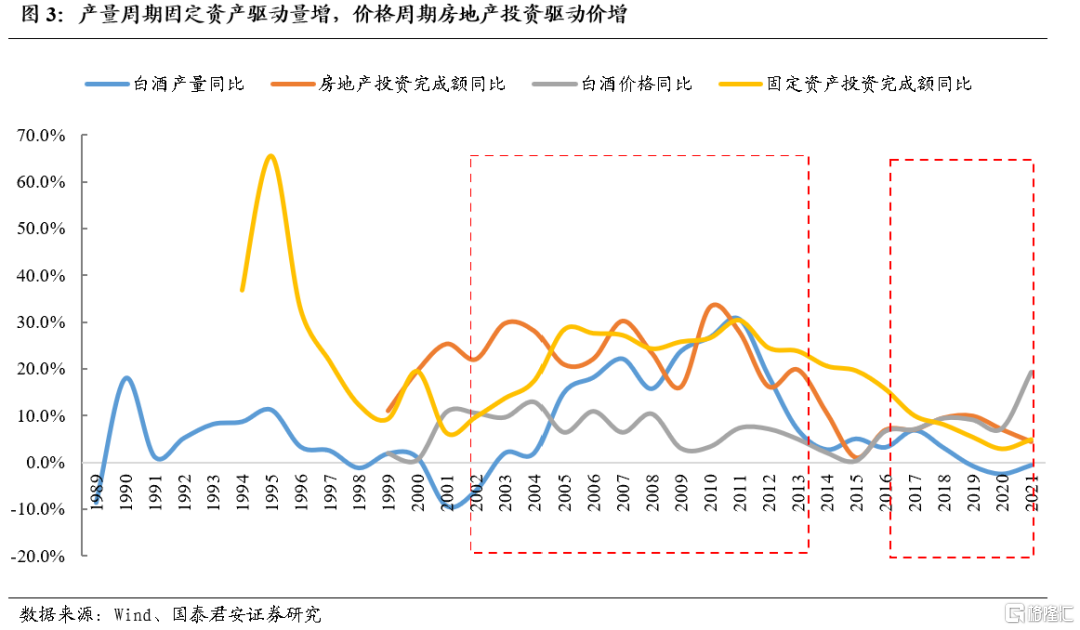

产量周期固定资产驱动量增,价格周期房地产投资驱动价增,企业主观能动性充分凸显。在2013年以前,白酒行业产量增速和固定资产投资增速呈现出高度相关性,且固定资产投资领先白酒产量两年。1993年固定资产投资增速见顶,白酒产量1995年开始下滑,2003年后投资拉动经济快速增长,2003-2012年固定资产投资增速维持20%以上,经济上行周期过程中白酒消费需求提升明显,产量进入十年黄金周期。2013年后白酒行业受政策扰动进入调整期,随着白酒消费结构以由政务消费为主变为以商务、个人消费为主,居民财富增长与产品结构升级带动价格增长,此时收入向上驱动因素主要为价格,房地产投资与白酒行业价格趋势呈现出较强相关性。2021年白酒行业收入实现双位数增长,后疫情时代白酒企业发挥较强主观能动性,继续演绎结构升级,呈现出量稳价增趋势。

从收入端看,高端韧性充分,次高端与区域白酒将充分受益经济活动复苏。分价格来看,高端白酒收入呈现出更强的抗周期性,业绩稳定性更明显,与固定资产投资、房地产投资波动相关度较低。次高端白酒、区域白酒收入在量价齐升的带动下,与投资活动相关性更强,有望充分受益经济活动复苏实现超预期增长,并且其中区域白酒估值与预期处在相对较低,叠加内生发展层面的机制变化,业绩边际改善将更为明显。

地产投资活动催生消费场景,房价上涨促进居民财富效应,高端白酒与房地产投资相关性更明显。高端白酒收入与地产投资活动相关性不高,高端白酒受制于品质、工艺等要求产量提升难度大,量在供给保持稳定的情况下保持平稳,价格变化趋势更为明显。若拆分量价来看,高端白酒价格与地产投资相关度较高,以茅台吨价为例,茅台酒吨价与房地产开发投资额增速趋势吻合。

2.经济增长目标积极,投资基建有望发力

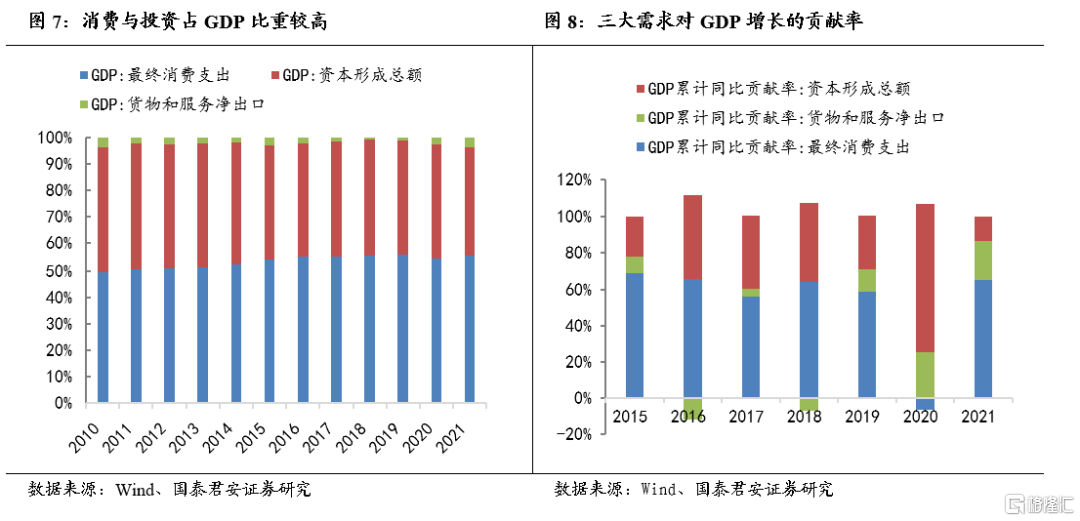

5.5%年度目标积极,稳增长政策有望持续发力。2022年政府工作报吿提出全年GDP增长预期目标5.5%,略高于市场预期。2021年消费、投资、净出口三驾马车占GDP的比重分别为55.5%、40.7%和3.8%,其中消费已回到2019年疫情前水平,从对GDP增长的拉动来看,消费、投资和服务净出口分别拉动经济增长5.3、1.1、1.7个百分点,对经济增长的贡献率分别为65.4%、13.7%、20.9%。积极增长目标下,预计稳增长政策有望持续发力,拉动基建和地产加速。

1-2月基建、地产回暖明显。2022年1-2月全国固定资产投资同比+12.2%、增速环比+7.3pct,其中房地产投资、基建投资和制造业投资均同步改善,1-2月房地产投资同比+3.7%、增速环比+17.6pct,基础设施同比+8.1%、增速环比+7.7pct,制造业投资同比+20.9%、增速环比+7.4pct。

全年增长压力下,基建投资有望加速落地,地产改善预期持续加强,白酒提振有望如期而至。2022年政府工作报吿提出适度超前开展基础设施投资,从而实现切实发挥投资关键作用,基建有望成为稳增长重要抓手。3月16日金融委针对房地产行业定调积极,地产政策纠偏有望持续,以郑州为例,郑州打响地产放松“第一枪”,供需两端均有政策落地,后续多地楼市松绑政策出台,地产好转预期持续加强。稳增长下,预计未来地产放松、基建加速等政策有望继续落地,投资稳健发力带动固定资产投资、房地产投资加速有望进一步拉动白酒需求。

3.投资建议

基础加速、地产回暖有望拉动白酒需求超预期,一季报开门红可期,高端业绩稳定性凸显,区域分化下徽酒、苏酒表现突出,次高端成长势能充分,建议增持三条主线:1)坚守高端价值:贵州茅台、五粮液、泸州老窖;2)区域白酒:迎驾贡酒、古井贡酒、口子窖、伊力特等。3)高成长标的:山西汾酒、舍得酒业、酒鬼酒等。

4.风险因素

1、宏观经济大幅波动;2、核心市场疫情点状复发影响消费场景;3、行业竞争加剧;4、食品安全风险。