本文来自格隆汇专栏:中信建投宏观固收黄文涛,作者:黄文涛 孙苏雨

摘要

中国人民银行货币政策委员会2022年第一季度(总第96次)例会于3月30日,央行召开2022年一季度货币政策例会。

正文

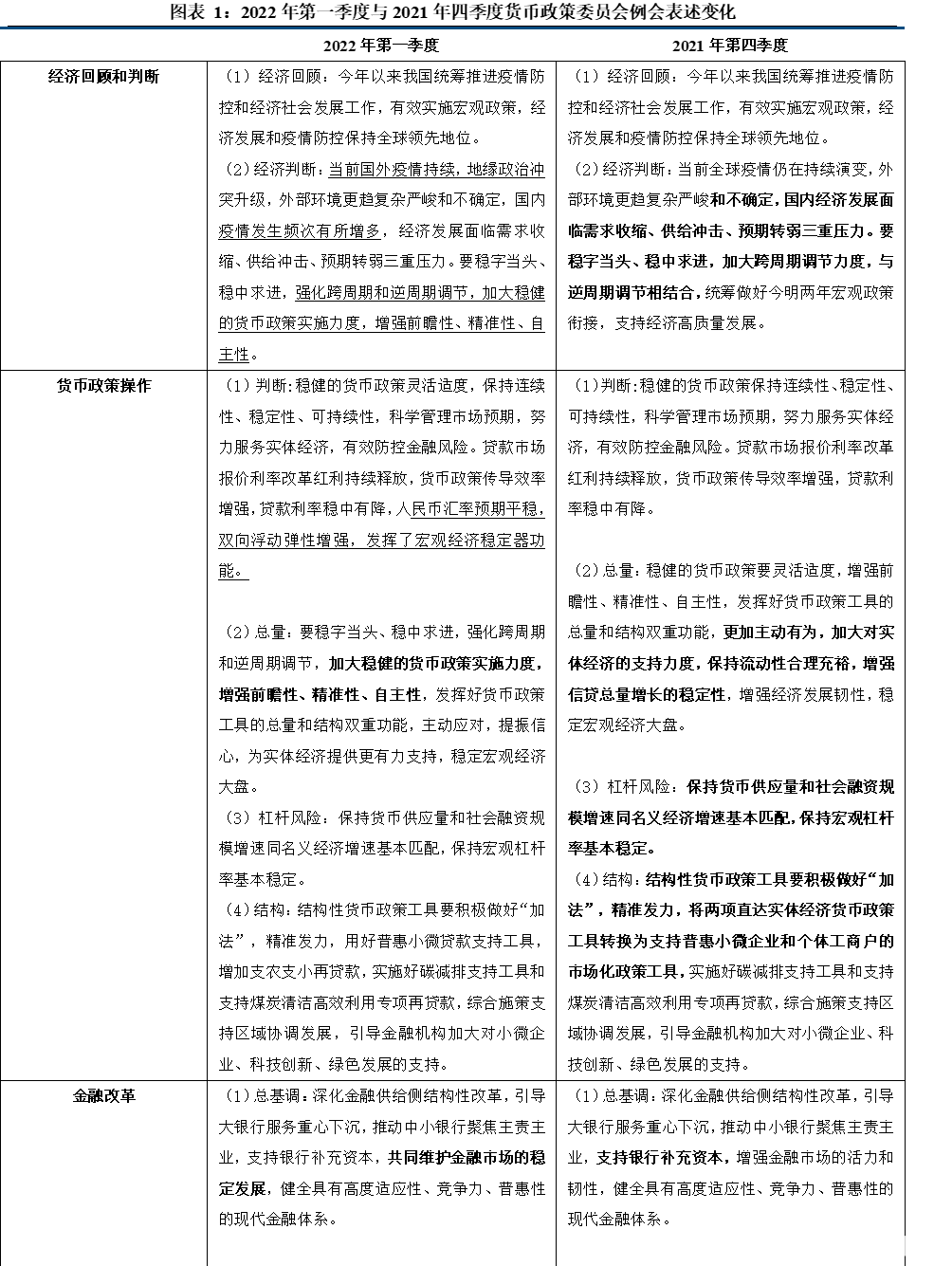

一季度,央行货币政策操作较为活跃,总量政策方面有一次降准,一次MLF、OMO利率10bp调整以及一次LPR5年期5bp调整。结构性政策方面此次例会提出用好普惠小微贷款支持工具,增加支农支小再贷款,料结构性工具也有发力。总之,在稳增长压力有所体现的背景下,央行一季度特别是一季度初执行了较为宽松的货币政策。但由于三月外部环境明显收紧,出现了联储紧缩和地缘政治风险,央行没有如市场预期的宽松。市场对接下来货币政策的走势,特别是是否会有降准降息以及央行对于海外紧缩的态度值得关注。

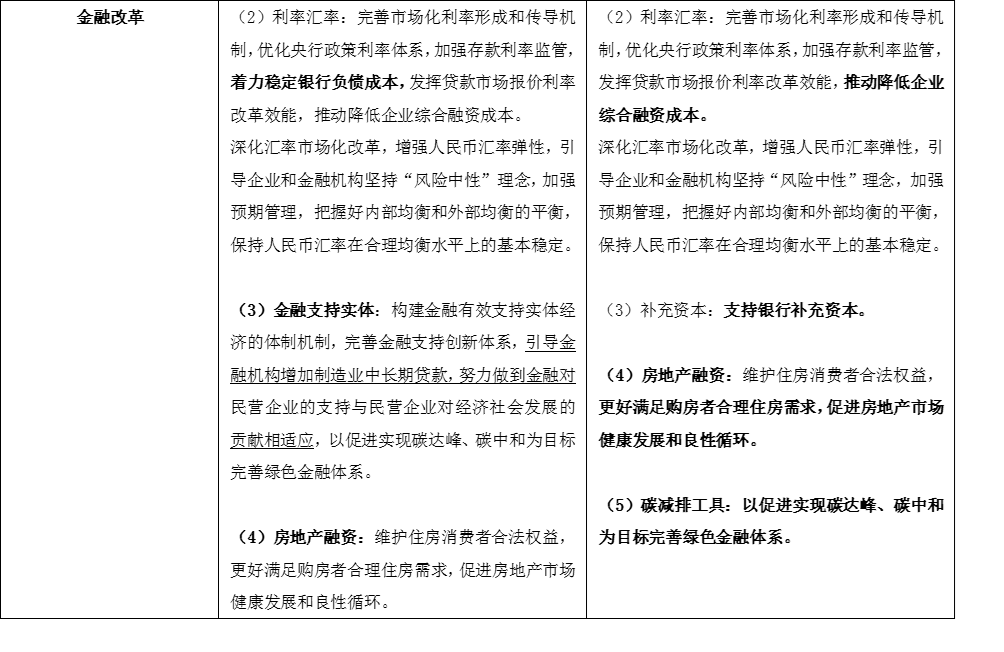

货币政策:继续强调逆周期调节、主动应对。但也新增了对近期地缘政治风险以及疫情反复的关注。从12月份中央经济工作会议以来,稳增长是货币政策的执行目标具有较高确定性。但是稳增长是否需要通过市场预期的降准、降息达成需要进行详细分析。我们依旧维持前期判断,即在海外加息缩表背景下,国内货币数量调整、维护流动性合理充裕,大于单纯降息。而同时辅以“着力稳定银行负债成本”,从而向金融体系传导。

外部环境(美联储)冲击的关注度未见提升,但央行可能也在观望海外紧缩情况的发展。针对海外情况,新增强调地缘政治冲突,对于联储紧缩无新增表述,对于“自主性”的强调亦未见明显排位提升。我们判断,海外在缩表落地前、中美利差收窄的背景下,央行全年难有大幅宽松。

保持信贷总量合理增长仍是最终目标。两会对全年款信用节奏加以定调,当下的货币宽松也有为宽信用创造条件之意,促进银行贷款、社会融资规模合理增长仍是重要目标。

结构性货币政策大有可为。近期无论是货币政策执行报吿还是相关主管领导的讲话对于结构性货币政策的重视程度均有所提高。前期支农支小再贷款利率下调,碳减排支持工具和煤炭清洁能源再贷款相继落地,两项直达实体经济的货币政策工具完成转换,包括此次结构性工具部分提到增加支农支小再贷款。预计在跨周期与逆周期相结合的情况下,以及增加货币政策精准性,大力支持实体经济和中小微企业的情形下,结构性货币政策将继续发挥重大作用。

房地产领域未见更多表述,可能意味着房地产放松已经从金融端向其他方面转移。四季度例会即开始强调“更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环”,本次例会又再次强调。前期,房住不炒的总基调下,三道红线等政策对房地产市场产生了明显影响。房地产企业的融资能力明显收紧,销售、拿地乃至价格的下行趋势比较明显。因此,房地产融资政策仍将保持是赌宽松,为国企和部分优质民企提供融资的窗口期、为保交付的项目提供融资支持、为首套房和合理置换的居民购房需求提供融资帮助都是宽信用政策发力的重要方向。

风险提示:政策超预期收紧,外部环境不确定性加大。