本文来自格隆汇专栏:方正策略燕翔,作者:方正策略组

核心结论

策略观点:2022年,全球市场面临经济增速下行、美联储加息周期开启、通胀持续高企等问题。受俄乌局势动荡加剧影响,A股、港股和中概股出现了大幅回调,估值接近历史新低。近期受政策利好刺激,市场开始迅速反弹。往后看,我们认为市场的反弹还会延续,方向上可以关注1)超跌股,从2008年以来历次大跌反弹时期的A股表现来看,反转效应显著,前期跌幅较大的组合反弹中涨幅较大,越短时间内跌得越多的组合反弹力度越大;2)以新能源、半导体为代表的成长股,我们认为新兴产业朱格拉周期的产业逻辑仍然值得期待。

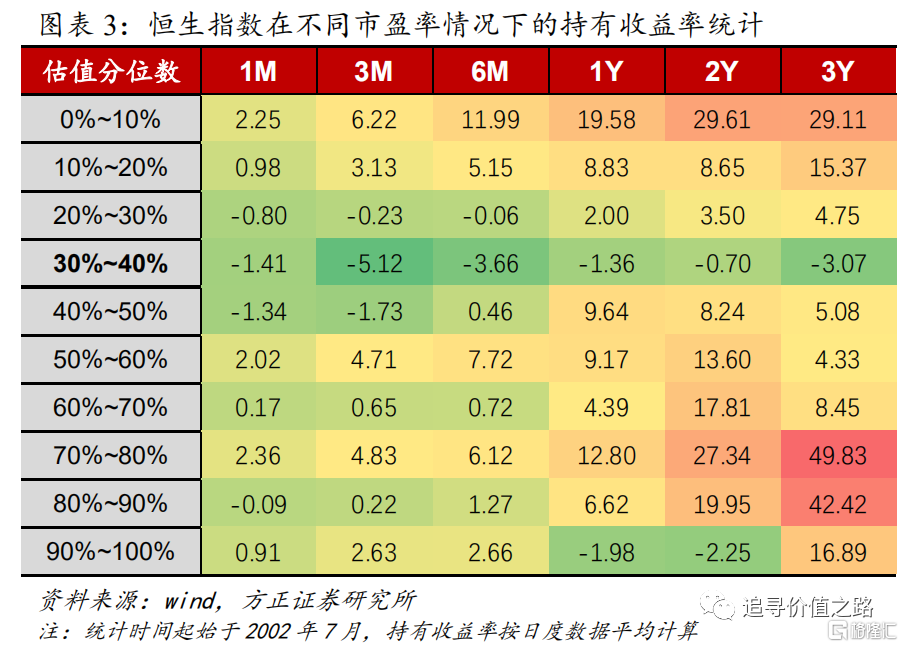

当前港股市场经过一轮快速下跌,估值已接近阶段性底部。2021年2月份以来港股市场出现深度回调,在全球市场中表现大幅靠后,受政策影响较大的医药、科技板块表现更是垫底。从不同市盈率区间的长期收益表现来看,估值对港股收益率的影响主要在极端低估值和极端高估值下较为明显。恒生指数0%-10%估值区间的各阶段持有收益率明显高于90%-100%估值区间,不过这一规律对于中等估值区间并不适用。

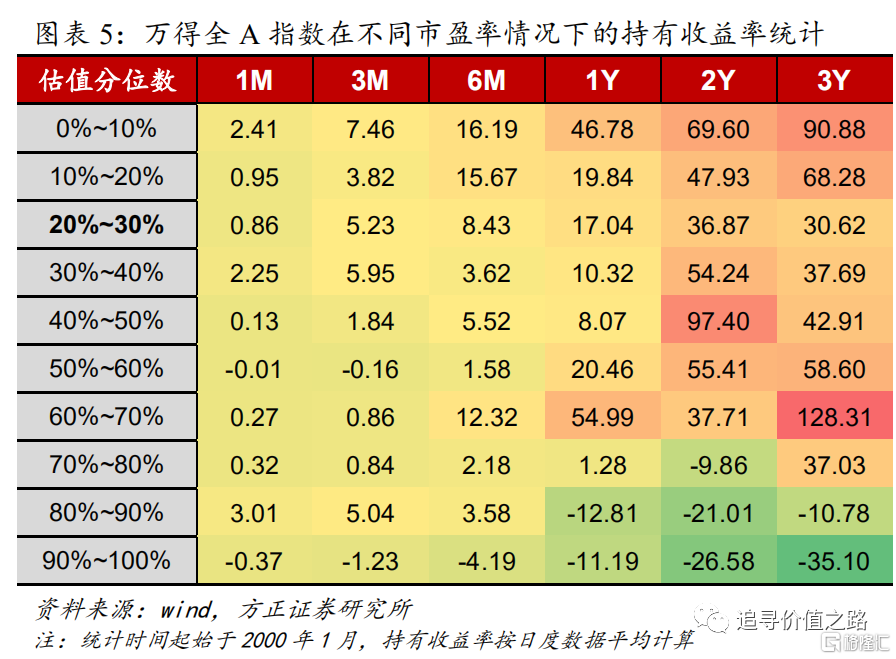

从不同估值区间的长期收益表现来看,估值对A股收益率的影响要比港股市场更加明显。无论是市盈率还是市净率,低估值区间的长期持有收益率都明显高于高估值区间。极端低市盈率(0%-10%分位数)比极端高市盈率(90%-100%分位数)情况下的3年持有收益率高出126个百分点。目前A股估值状态下的长期收益率预期已经十分可观。

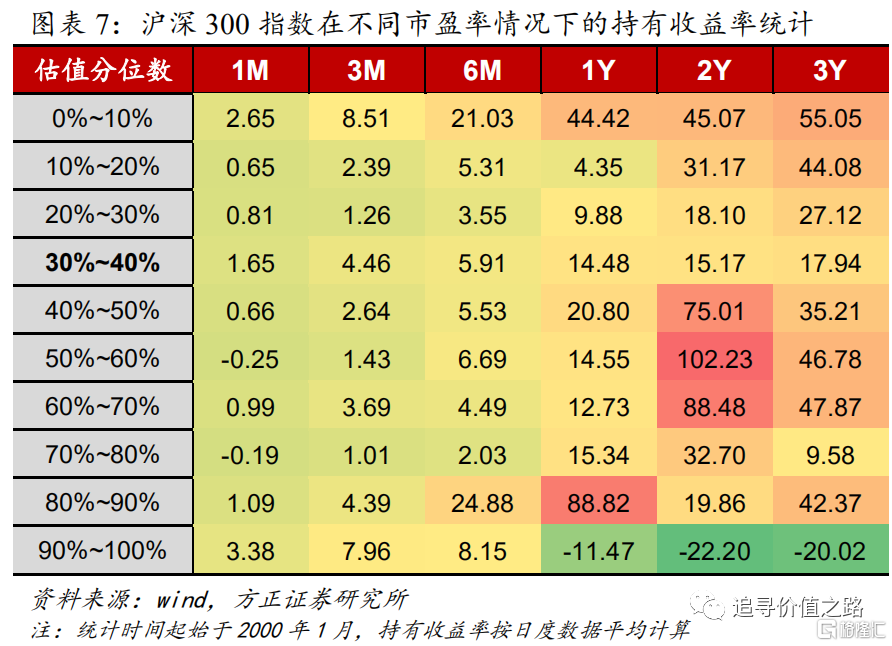

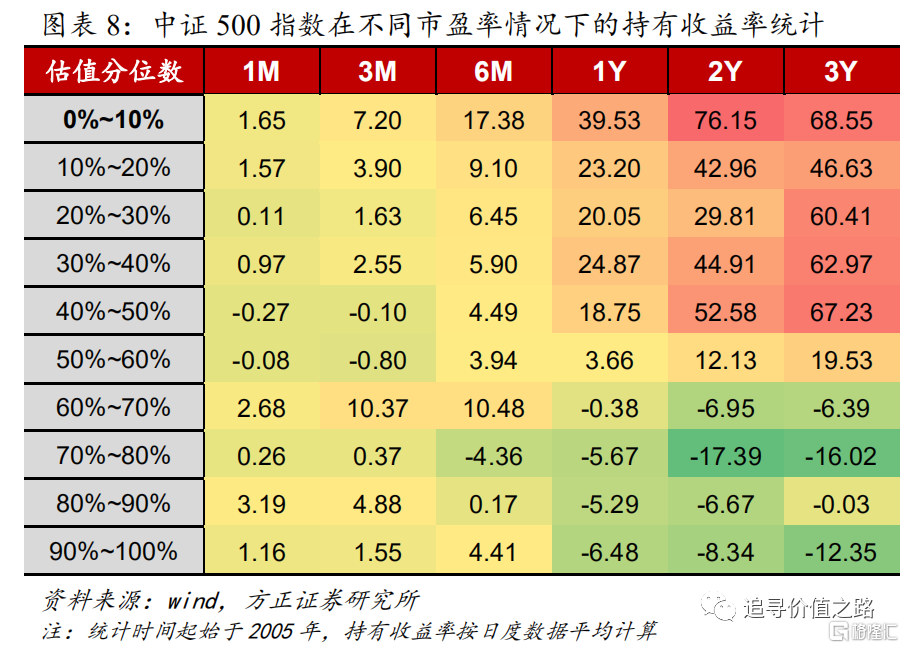

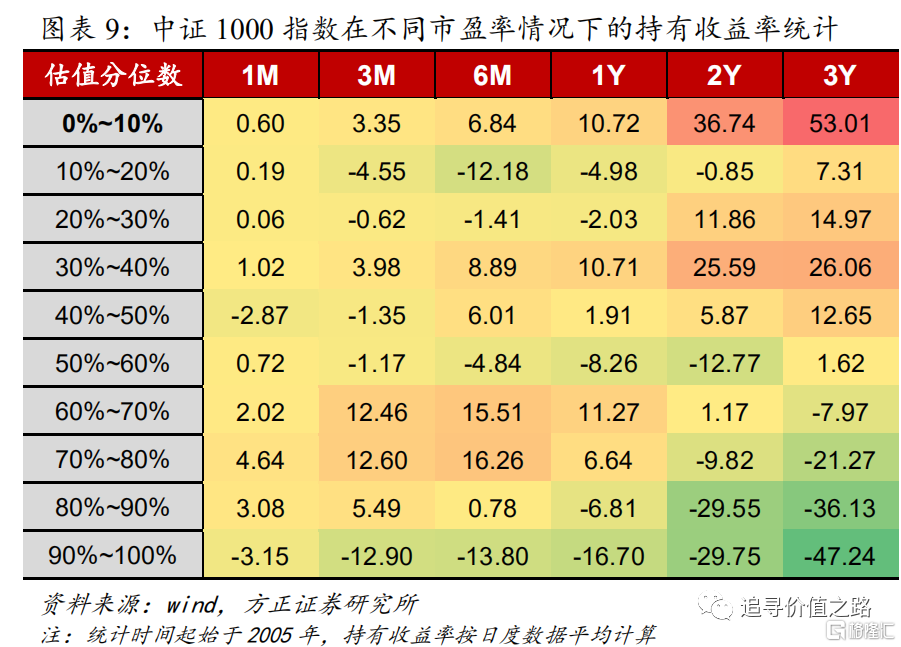

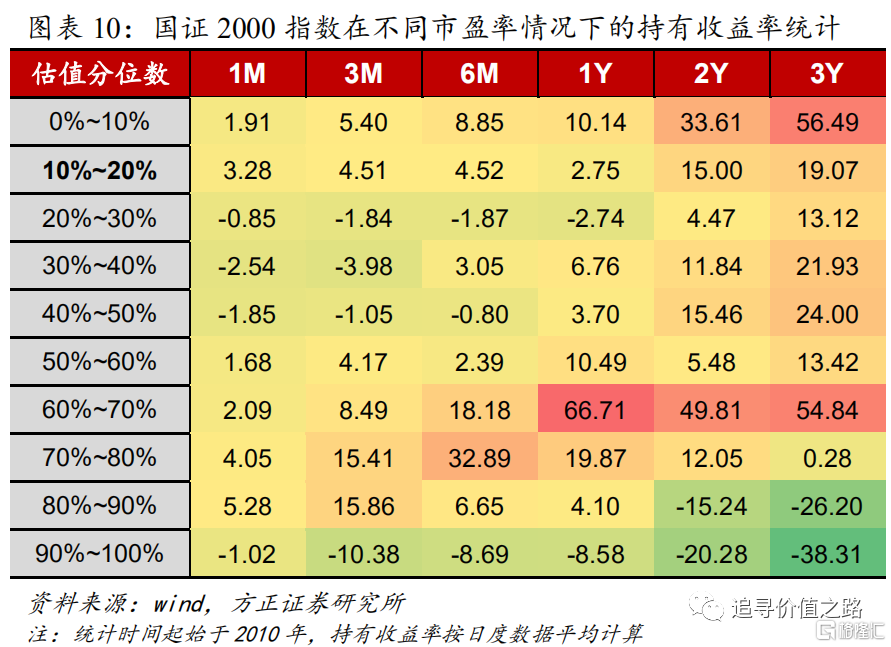

从不同细分指数来看,越是成分股特征相似的指数,估值对收益率的影响就越具有参考价值。例如单一行业指数比宽基指数的估值对收益率的影响更有参考意义;包含500只中盘股的中证500指数比包含2000只小盘股的国证2000指数的估值与收益率关系更加明显。从历史收益率统计来看,目前以中证500、中证1000指数为代表的中小盘股的估值性价比大于以沪深300指数为代表的大盘股。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、疫情扩散可能影响经济等。

1 估值低点的长期收益表现

1.1 主要指数估值普遍处于低位

2022年,全球主要市场普遍面临经济增速下行、美联储加息周期开启、通胀持续高企等问题。2月底以来,受俄乌局势动荡加剧影响,原油、黄金等避险资产大幅上涨,部分工业品、农业品价格快速飙升。全球股市也出现大幅波动。A股以及境外上市的港股和中概股一度暴跌,估值创下历史新低。

经过3月16日、17日两天的快速反弹后,市场主要指数估值仍普遍处于低位。截至3月18日收盘,万得全A市盈率为17.5 ,处于2000年以来自下而上26%的历史分位数。沪深300、中证500、中证1000、国证2000等规模指数的估值同样处于有数据以来平均水平之下。

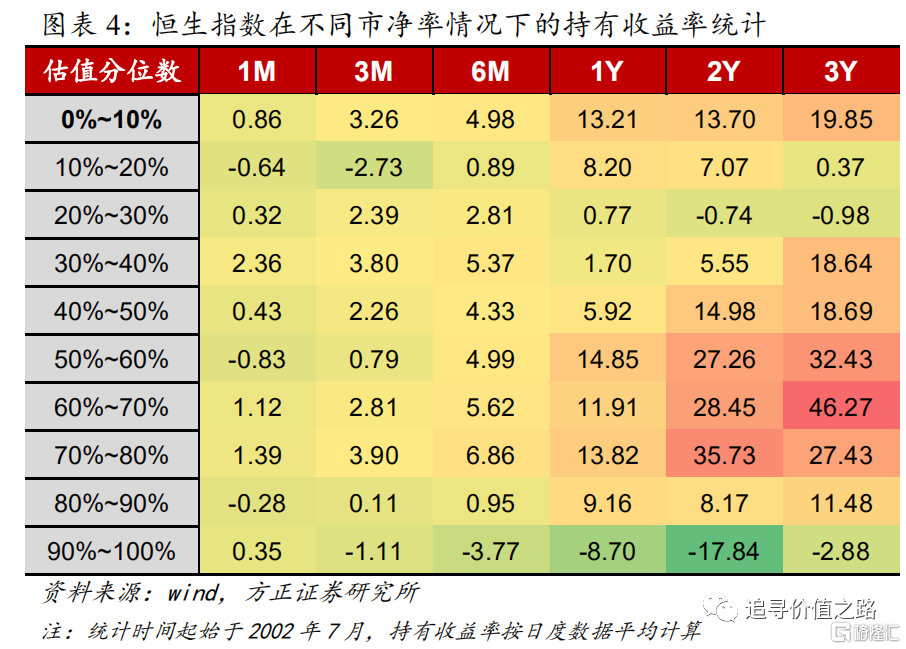

2021年2月份以来港股市场出现深度回调,在全球市场中表现大幅靠后,受政策影响较大的医药、科技板块表现更是垫底。当前港股市场经过一轮快速下跌,估值已接近阶段性底部。恒生指数于3月15日收盘时市净率一度低至0.88倍,逼近过去20年的最低水平,经过快速反弹后仍处于自下而上7%的历史分位数。与港股历史数据对比,目前的估值处于平均值减一倍标准差的底部附近。

1.2 不同估值水平的长期收益率表现

首先来看港股的代表性指数恒生指数,截至2022年3月18日,恒生指数的市盈率(TTM,最近12个月)仅为10.3倍,位于过去20年的33%分位数水平,恒生指数的市净率(LF,最新报吿期)仅为1.02倍,位于过去20年的7%分位数水平,已几乎达到历史最低水平。

从不同市盈率区间的长期收益表现来看,估值对港股收益率的影响主要在极端低估值和极端高估值下较为明显。0%-10%估值区间的长期收益率,无论是1个月、3个月、6个月还是1年、2年、3年,都比90%-100%估值区间的长期收益率更大。

但这样的规律对于中等估值区间并不适用。当恒生指数的市盈率分位数在30%-40%之间时表现较差,并没有明显的估值回归中枢的现象发生,其长期收益率甚至普遍落后于40%至90%的各个估值区间。

由于香港市场近期受疫情影响较大,股市盈利波动剧烈,这里我们同样列出了不同市净率区间的长期收益率统计,规律比市盈率更明显。

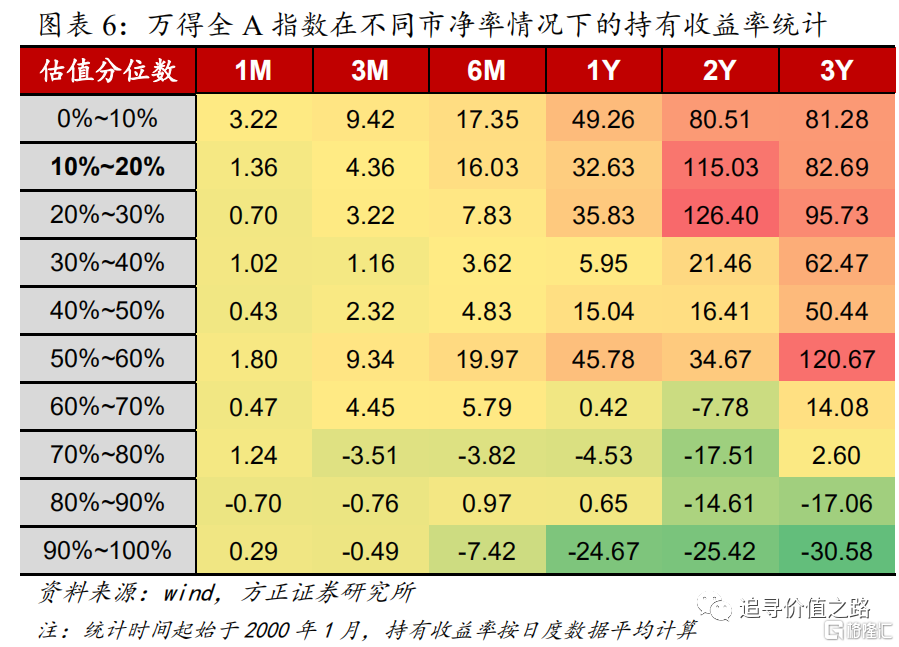

接下来看A股市场,以万得全A指数为例,截至2022年3月18日,万得全A指数的市盈率(TTM,最近12个月)为17.5倍,位于2000年以来的26%分位数水平,万得全A指数的市净率(LF,最新报吿期)为1.76倍,位于2000年以来的19%分位数水平,均处于历史较低水平。

从不同估值区间的长期收益表现来看,估值对A股收益率的影响要比港股市场更加明显。无论是市盈率还是市净率,低估值区间(0%-30%分位数)在各阶段的持有收益率都明显高于高估值区间(70%-100%分位数)。极端低市盈率(0%-10%分位数)比极端高市盈率(90%-100%分位数)情况下的3年持有收益率整体高126个百分点。

从市净率的估值水平来看,万得全A指数的长期持有收益率已经十分可观。从历史回测数据看,在当前估值下持有3年的收益率平均值接近83%。

从不同细分指数来看,越是成分股特征相似的指数,估值对收益率的影响就越具有参考价值。例如行业指数比宽基指数的估值更有参考意义,仅包含500只中盘股的中证500指数比包含2000只小盘股的国证2000指数的估值与收益率关系更加明显。

以沪深300指数为例,截至2022年3月18日,沪深300指数的市盈率(TTM,最近12个月)为12.3倍,位于2000年以来的33%分位数水平,目前的估值水平没有到极低估值区间,因此长期收益率仍不稳定。

以中证500指数为例,截至2022年3月18日,中证500指数的市盈率(TTM,最近12个月)为17.5倍,位于2005年以来的1%分位数水平,目前的估值水平已达到极低估值区间,长期收益率十分可观。

以中证1000指数为例,截至2022年3月18日,中证1000指数的市盈率(TTM,最近12个月)为30.6倍,位于2005年以来的10%分位数水平,目前的估值水平已达到极低估值区间,长期收益率较好。

以国证2000指数为例,截至2022年3月18日,国证2000指数的市盈率(TTM,最近12个月)为35.4倍,位于2010年以来的12%分位数水平,目前的估值水平已接近极低估值区间,从过去的长期持有收益率来看,已具备较好投资性价比。

1.3 反弹已开启,方向看好成长板块

今年以来,随着稳增长政策发力、支持实体经济力度加大,国民经济持续恢复,但面临的外部不稳定不确定因素较多,经济后期走势仍需观察,稳定宏观经济大盘需持续发力。

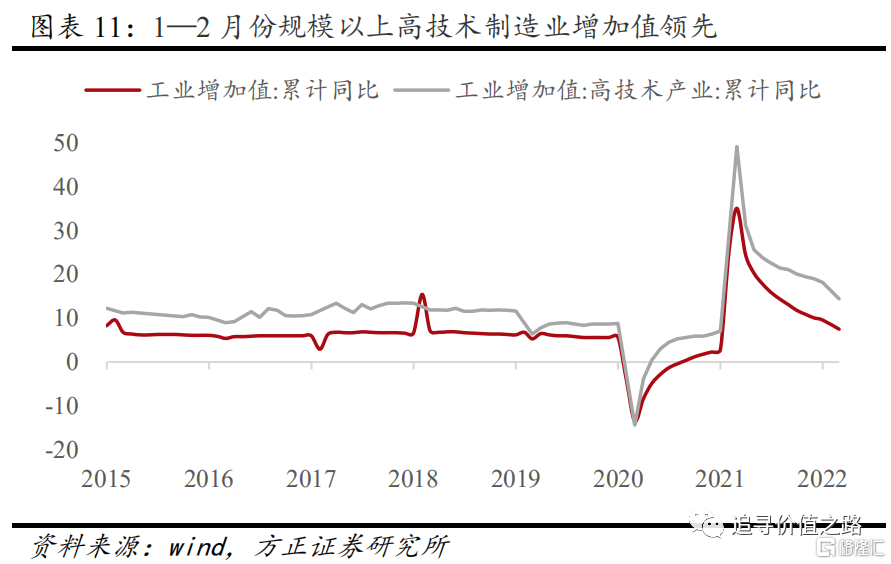

3月15日上午,国家统计局发布2022年1-2月国民经济数据。1—2月份,规模以上工业增加值同比实际增长7.5%(扣除价格因素),比上年12月份加快3.2个百分点。从环比看,2月份,规模以上工业增加值比上月增长0.34%。高技术产业发展向好。1-2月份规模以上高技术制造业增加值同比增长14.4%,高技术制造业投资增长42.7%,明显快于整体制造业生产和投资增速。

3月16日,国务院金融委会议研究当前经济形势和资本市场问题,这是推动本次市场行情反攻的重要因素。宏观经济运行方面,会议指出要切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。关于房地产企业,会议提出要及时研究和提出有力有效的防范化解风险应对方案。对于中概股,会议表示目前中美双方已取得积极进展,正在致力于形成具体合作方案,中国政府继续支持各类企业到境外上市。关于平台经济治理,会议提出要按照市场化、法治化、国际化的方针完善既定方案,红灯、绿灯都要设置好,促进平台经济平稳健康发展,提高国际竞争力。关于香港金融市场稳定问题,会议表示内地与香港两地监管机构要加强沟通协作。此外会议还强调,有关部门要慎重出台收缩性政策,凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性。

此次金融委会议对宏观经济与市场热点问题的表态极大地提升了当前市场投资者的信心。往后看,我们认为市场的反弹还会延续,方向上可以关注1)超跌股,从2008年以来历次大跌反弹时期的A股表现来看,反转效应显著,前期跌幅较大的组合反弹中涨幅较大,越短时间内跌得越多的组合反弹力度越大;2)以新能源、半导体为代表的成长股,我们认为新兴产业朱格拉周期的产业逻辑仍然值得期待。