本文來自格隆匯專欄:方正策略燕翔,作者:方正策略組

核心結論

策略觀點:2022年,全球市場面臨經濟增速下行、美聯儲加息週期開啟、通脹持續高企等問題。受俄烏局勢動盪加劇影響,A股、港股和中概股出現了大幅回調,估值接近歷史新低。近期受政策利好刺激,市場開始迅速反彈。往後看,我們認為市場的反彈還會延續,方向上可以關注1)超跌股,從2008年以來歷次大跌反彈時期的A股表現來看,反轉效應顯著,前期跌幅較大的組合反彈中漲幅較大,越短時間內跌得越多的組合反彈力度越大;2)以新能源、半導體為代表的成長股,我們認為新興產業朱格拉週期的產業邏輯仍然值得期待。

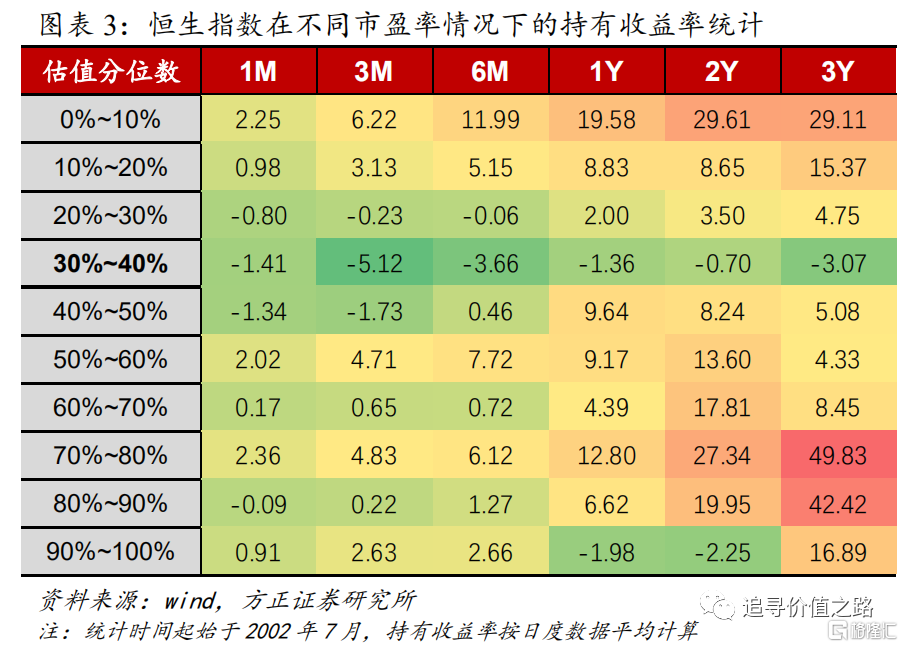

當前港股市場經過一輪快速下跌,估值已接近階段性底部。2021年2月份以來港股市場出現深度回調,在全球市場中表現大幅靠後,受政策影響較大的醫藥、科技板塊表現更是墊底。從不同市盈率區間的長期收益表現來看,估值對港股收益率的影響主要在極端低估值和極端高估值下較為明顯。恆生指數0%-10%估值區間的各階段持有收益率明顯高於90%-100%估值區間,不過這一規律對於中等估值區間並不適用。

從不同估值區間的長期收益表現來看,估值對A股收益率的影響要比港股市場更加明顯。無論是市盈率還是市淨率,低估值區間的長期持有收益率都明顯高於高估值區間。極端低市盈率(0%-10%分位數)比極端高市盈率(90%-100%分位數)情況下的3年持有收益率高出126個百分點。目前A股估值狀態下的長期收益率預期已經十分可觀。

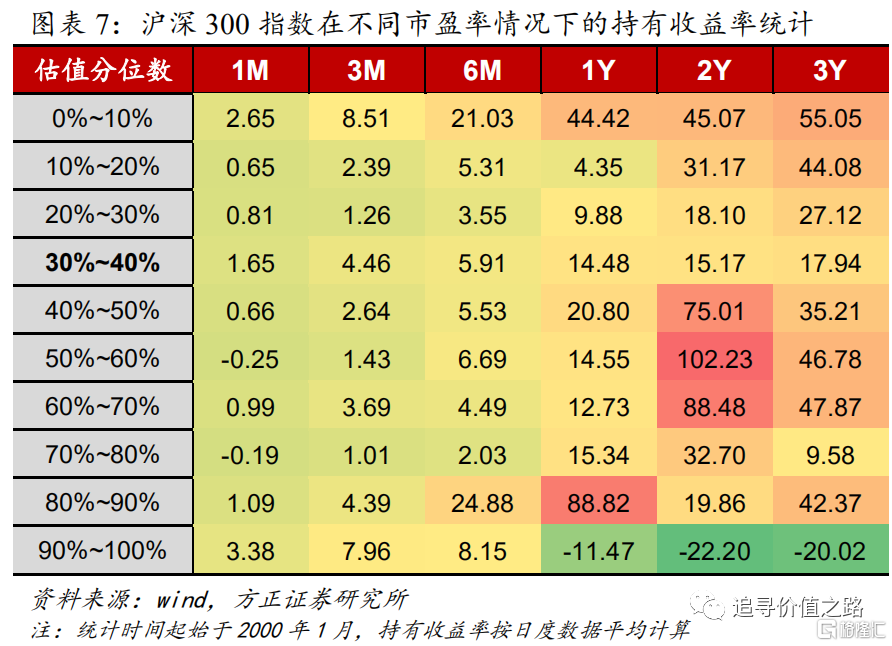

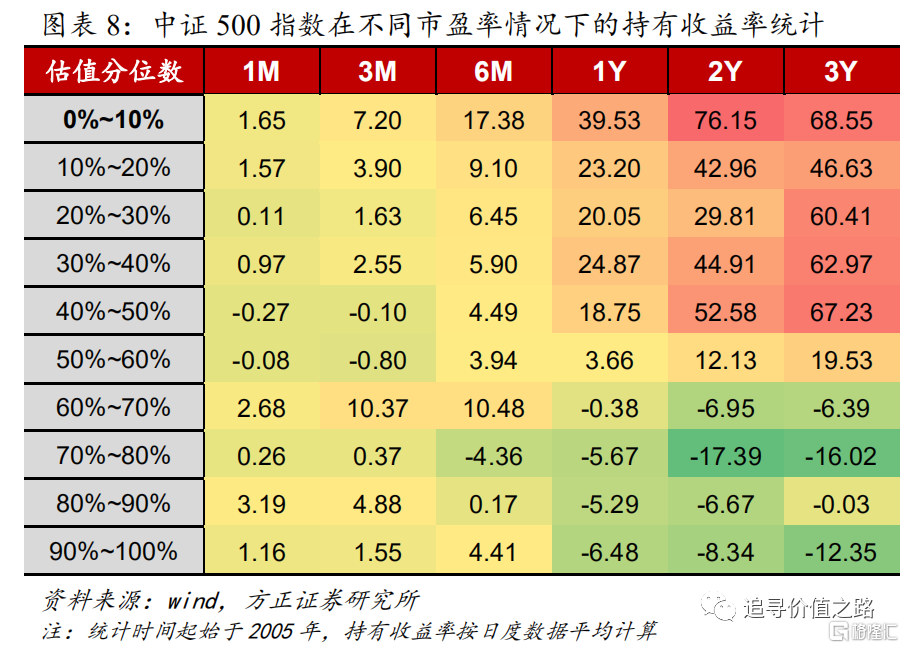

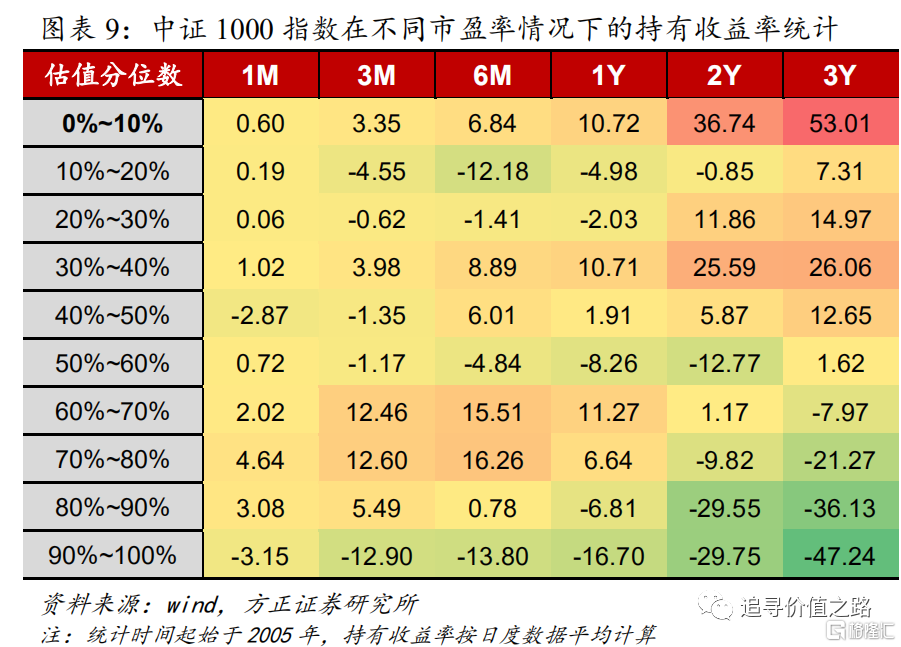

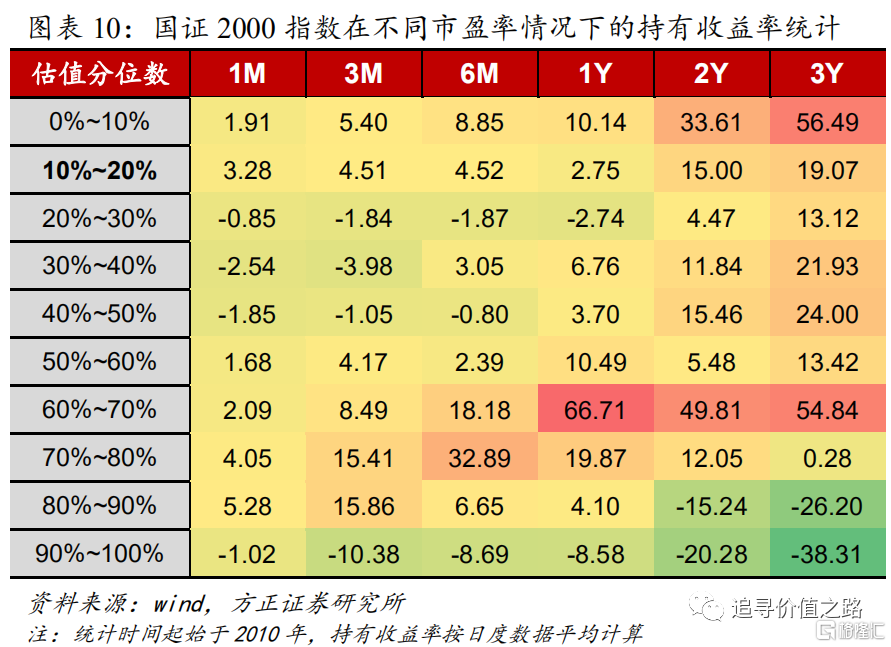

從不同細分指數來看,越是成分股特徵相似的指數,估值對收益率的影響就越具有參考價值。例如單一行業指數比寬基指數的估值對收益率的影響更有參考意義;包含500只中盤股的中證500指數比包含2000只小盤股的國證2000指數的估值與收益率關係更加明顯。從歷史收益率統計來看,目前以中證500、中證1000指數為代表的中小盤股的估值性價比大於以滬深300指數為代表的大盤股。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來、疫情擴散可能影響經濟等。

1 估值低點的長期收益表現

1.1 主要指數估值普遍處於低位

2022年,全球主要市場普遍面臨經濟增速下行、美聯儲加息週期開啟、通脹持續高企等問題。2月底以來,受俄烏局勢動盪加劇影響,原油、黃金等避險資產大幅上漲,部分工業品、農業品價格快速飆升。全球股市也出現大幅波動。A股以及境外上市的港股和中概股一度暴跌,估值創下歷史新低。

經過3月16日、17日兩天的快速反彈後,市場主要指數估值仍普遍處於低位。截至3月18日收盤,萬得全A市盈率為17.5 ,處於2000年以來自下而上26%的歷史分位數。滬深300、中證500、中證1000、國證2000等規模指數的估值同樣處於有數據以來平均水平之下。

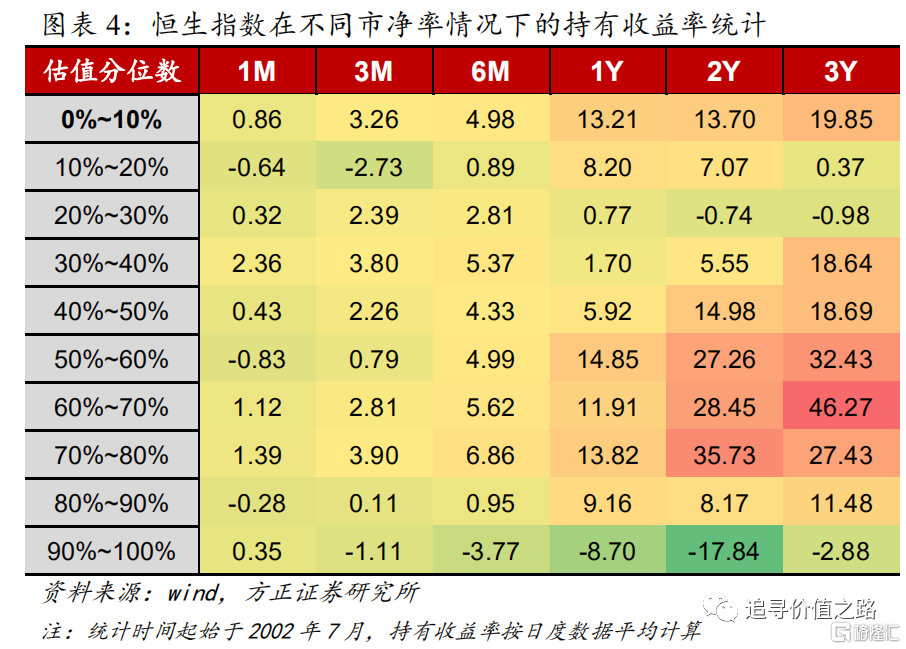

2021年2月份以來港股市場出現深度回調,在全球市場中表現大幅靠後,受政策影響較大的醫藥、科技板塊表現更是墊底。當前港股市場經過一輪快速下跌,估值已接近階段性底部。恆生指數於3月15日收盤時市淨率一度低至0.88倍,逼近過去20年的最低水平,經過快速反彈後仍處於自下而上7%的歷史分位數。與港股歷史數據對比,目前的估值處於平均值減一倍標準差的底部附近。

1.2 不同估值水平的長期收益率表現

首先來看港股的代表性指數恆生指數,截至2022年3月18日,恆生指數的市盈率(TTM,最近12個月)僅為10.3倍,位於過去20年的33%分位數水平,恆生指數的市淨率(LF,最新報吿期)僅為1.02倍,位於過去20年的7%分位數水平,已幾乎達到歷史最低水平。

從不同市盈率區間的長期收益表現來看,估值對港股收益率的影響主要在極端低估值和極端高估值下較為明顯。0%-10%估值區間的長期收益率,無論是1個月、3個月、6個月還是1年、2年、3年,都比90%-100%估值區間的長期收益率更大。

但這樣的規律對於中等估值區間並不適用。當恆生指數的市盈率分位數在30%-40%之間時表現較差,並沒有明顯的估值迴歸中樞的現象發生,其長期收益率甚至普遍落後於40%至90%的各個估值區間。

由於香港市場近期受疫情影響較大,股市盈利波動劇烈,這裏我們同樣列出了不同市淨率區間的長期收益率統計,規律比市盈率更明顯。

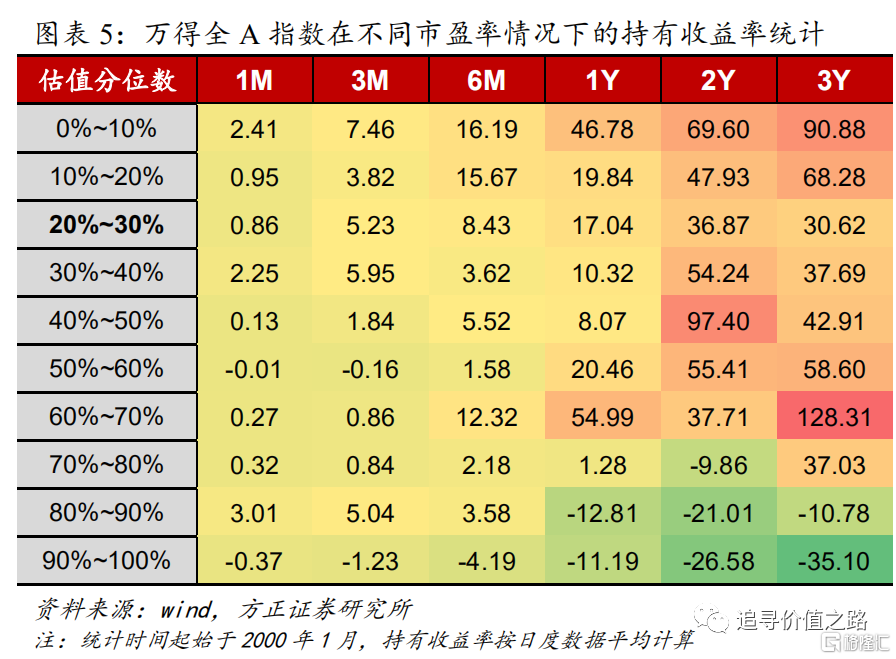

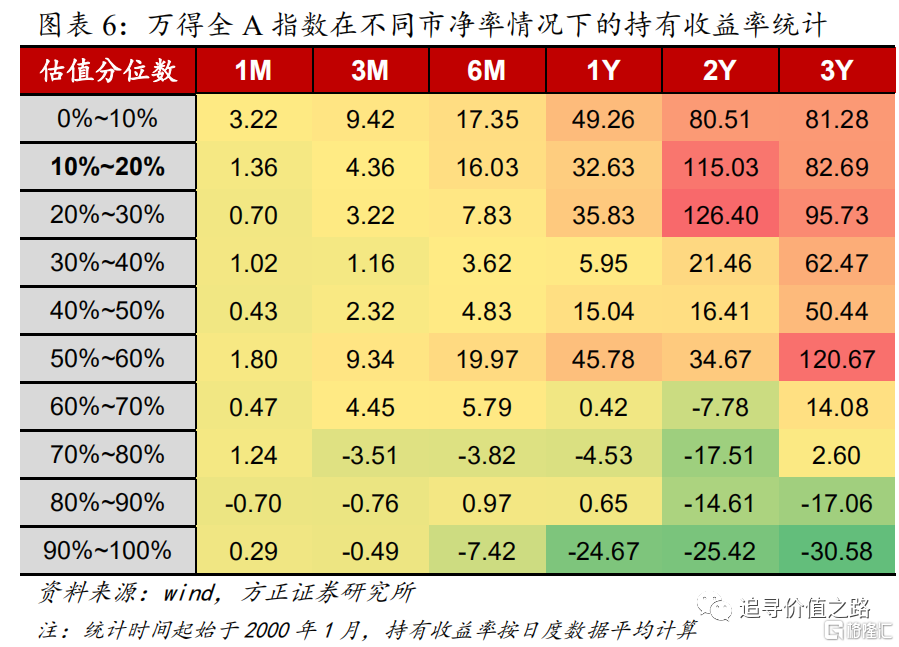

接下來看A股市場,以萬得全A指數為例,截至2022年3月18日,萬得全A指數的市盈率(TTM,最近12個月)為17.5倍,位於2000年以來的26%分位數水平,萬得全A指數的市淨率(LF,最新報吿期)為1.76倍,位於2000年以來的19%分位數水平,均處於歷史較低水平。

從不同估值區間的長期收益表現來看,估值對A股收益率的影響要比港股市場更加明顯。無論是市盈率還是市淨率,低估值區間(0%-30%分位數)在各階段的持有收益率都明顯高於高估值區間(70%-100%分位數)。極端低市盈率(0%-10%分位數)比極端高市盈率(90%-100%分位數)情況下的3年持有收益率整體高126個百分點。

從市淨率的估值水平來看,萬得全A指數的長期持有收益率已經十分可觀。從歷史回測數據看,在當前估值下持有3年的收益率平均值接近83%。

從不同細分指數來看,越是成分股特徵相似的指數,估值對收益率的影響就越具有參考價值。例如行業指數比寬基指數的估值更有參考意義,僅包含500只中盤股的中證500指數比包含2000只小盤股的國證2000指數的估值與收益率關係更加明顯。

以滬深300指數為例,截至2022年3月18日,滬深300指數的市盈率(TTM,最近12個月)為12.3倍,位於2000年以來的33%分位數水平,目前的估值水平沒有到極低估值區間,因此長期收益率仍不穩定。

以中證500指數為例,截至2022年3月18日,中證500指數的市盈率(TTM,最近12個月)為17.5倍,位於2005年以來的1%分位數水平,目前的估值水平已達到極低估值區間,長期收益率十分可觀。

以中證1000指數為例,截至2022年3月18日,中證1000指數的市盈率(TTM,最近12個月)為30.6倍,位於2005年以來的10%分位數水平,目前的估值水平已達到極低估值區間,長期收益率較好。

以國證2000指數為例,截至2022年3月18日,國證2000指數的市盈率(TTM,最近12個月)為35.4倍,位於2010年以來的12%分位數水平,目前的估值水平已接近極低估值區間,從過去的長期持有收益率來看,已具備較好投資性價比。

1.3 反彈已開啟,方向看好成長板塊

今年以來,隨着穩增長政策發力、支持實體經濟力度加大,國民經濟持續恢復,但面臨的外部不穩定不確定因素較多,經濟後期走勢仍需觀察,穩定宏觀經濟大盤需持續發力。

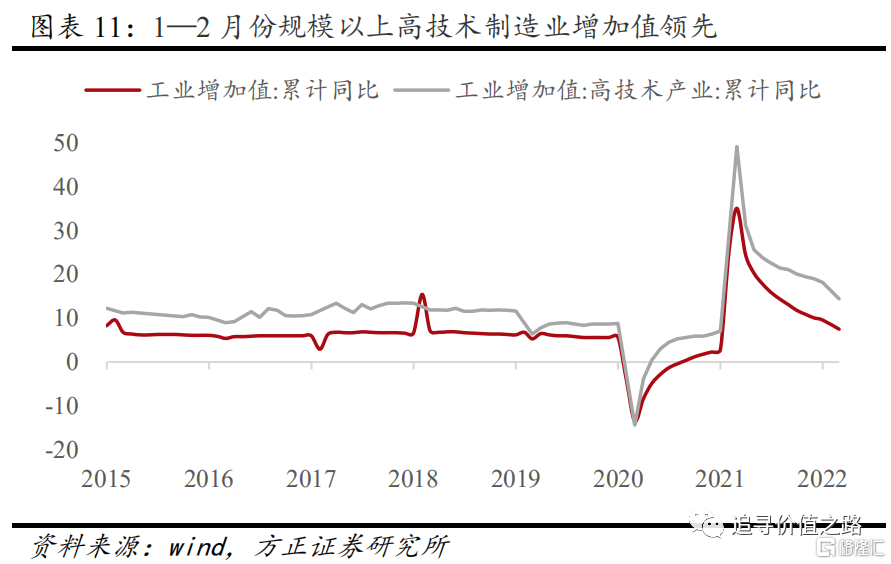

3月15日上午,國家統計局發佈2022年1-2月國民經濟數據。1—2月份,規模以上工業增加值同比實際增長7.5%(扣除價格因素),比上年12月份加快3.2個百分點。從環比看,2月份,規模以上工業增加值比上月增長0.34%。高技術產業發展向好。1-2月份規模以上高技術製造業增加值同比增長14.4%,高技術製造業投資增長42.7%,明顯快於整體制造業生產和投資增速。

3月16日,國務院金融委會議研究當前經濟形勢和資本市場問題,這是推動本次市場行情反攻的重要因素。宏觀經濟運行方面,會議指出要切實振作一季度經濟,貨幣政策要主動應對,新增貸款要保持適度增長。關於房地產企業,會議提出要及時研究和提出有力有效的防範化解風險應對方案。對於中概股,會議表示目前中美雙方已取得積極進展,正在致力於形成具體合作方案,中國政府繼續支持各類企業到境外上市。關於平台經濟治理,會議提出要按照市場化、法治化、國際化的方針完善既定方案,紅燈、綠燈都要設置好,促進平台經濟平穩健康發展,提高國際競爭力。關於香港金融市場穩定問題,會議表示內地與香港兩地監管機構要加強溝通協作。此外會議還強調,有關部門要慎重出台收縮性政策,凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性。

此次金融委會議對宏觀經濟與市場熱點問題的表態極大地提升了當前市場投資者的信心。往後看,我們認為市場的反彈還會延續,方向上可以關注1)超跌股,從2008年以來歷次大跌反彈時期的A股表現來看,反轉效應顯著,前期跌幅較大的組合反彈中漲幅較大,越短時間內跌得越多的組合反彈力度越大;2)以新能源、半導體為代表的成長股,我們認為新興產業朱格拉週期的產業邏輯仍然值得期待。