本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池、李祥文、刘凯至、张雪杰

导读

展望后市,短期不利因素仍然较多,超跌之后虽有望震荡反弹,但是反弹空间整体有限。中期来看,市场走势已经严重受损,修复尚需时日。考虑到筹码明显出现下移迹象,但长周期均线附近支撑力度较强,因此预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现。

摘要

过去式:从“一念之间”到“至暗时刻”,过去3个月市场走势逐渐恶化。(1)一念之间:1月14日上证指数破位,市场行至关键敏感节点。(2)二次探底:1月下旬上证指数破位确认,导致中线“二次探底”成为定局。(3)至暗时刻:俄乌局势下投资者情绪极度恶化,导致市场“超预期”下跌。

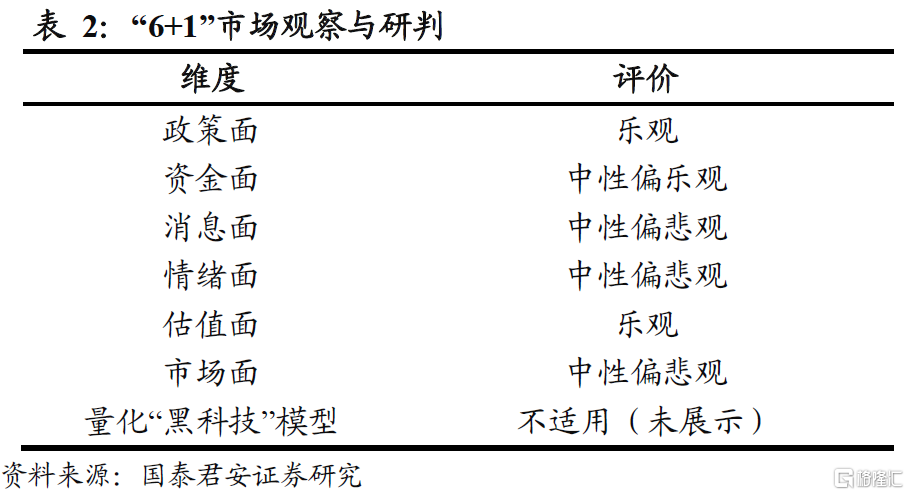

进行式:市场反击“金针探底”,但综合各方因素来看难言乐观。(1)政策面:两会再次定调稳增长,政策环境进一步友好。(2)资金面:宏观资金面较为充裕,微观资金面略有不足。(3)消息面:俄乌危机持续发酵,国内疫情出现反复。(4)情绪面:市场情绪极端恶化后有所恢复。(5)估值面:市场估值进一步下降,整体估值水平不高。(6)市场面:多数筹码套牢,上有压力下有支撑。

将来式:短期震荡反弹,中线进入战略相持阶段。短期看,考虑俄乌危机持续发酵,国内疫情出现反复,市场风险偏好较低,预计市场超跌后有望震荡反弹,但反弹空间整体有限。中期看,考虑到上证指数250周均线下方整数关口3100点具有较强的支撑力度,同时上方筹码已经大量套牢、3350-3400点一线压力增大,因此我们预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现。

风险提示:俄乌局势发展超预期;Omicron影响超预期;宏观政策趋松不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。

01过去式:从“一念之间”到“至暗时刻”,市场走势逐渐恶化

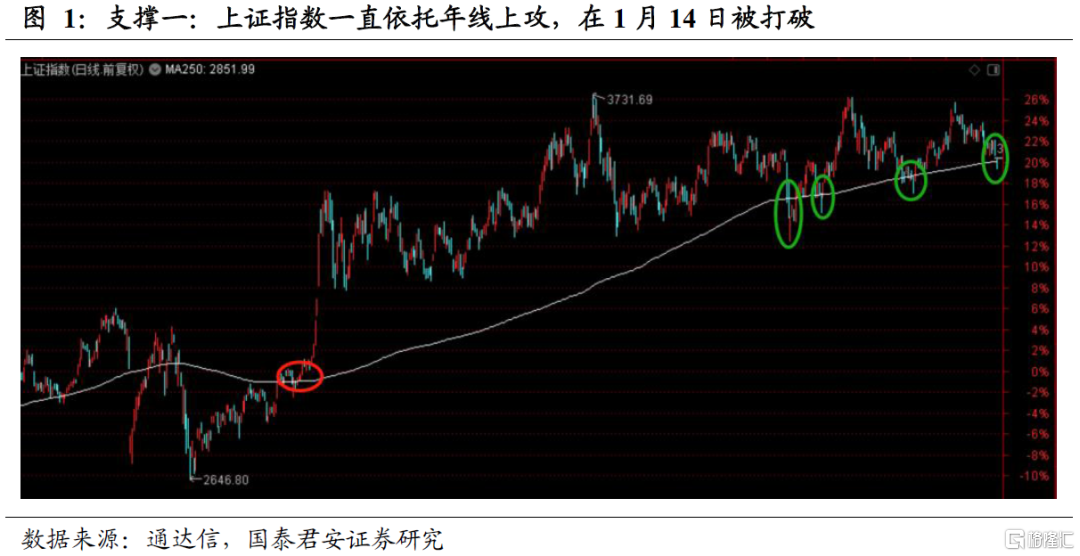

1.1 一念之间:1月14日上证指数破位,市场行至关键敏感节点

2021年11月以来,国内政策环境边际趋松,美联储Tapper落地,中美经贸关系出现改善信号,11月10日至12月13日上证指数走出一波从3448至3708的上涨行情,当时市场普遍认为2022年将出现春季行情。12月13日以后,市场出现小幅调整,但彼时中线上涨格局尚未被破坏。

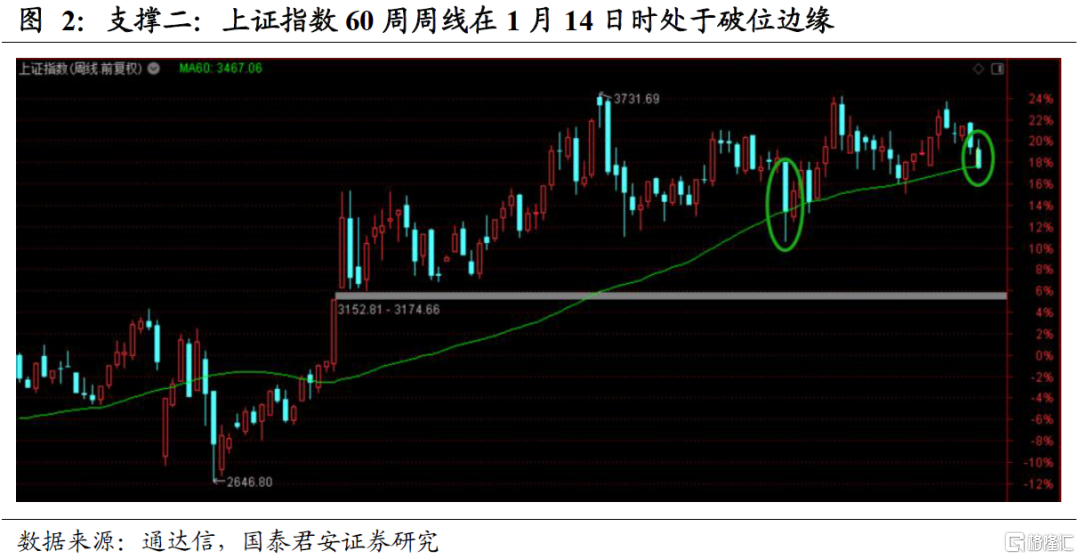

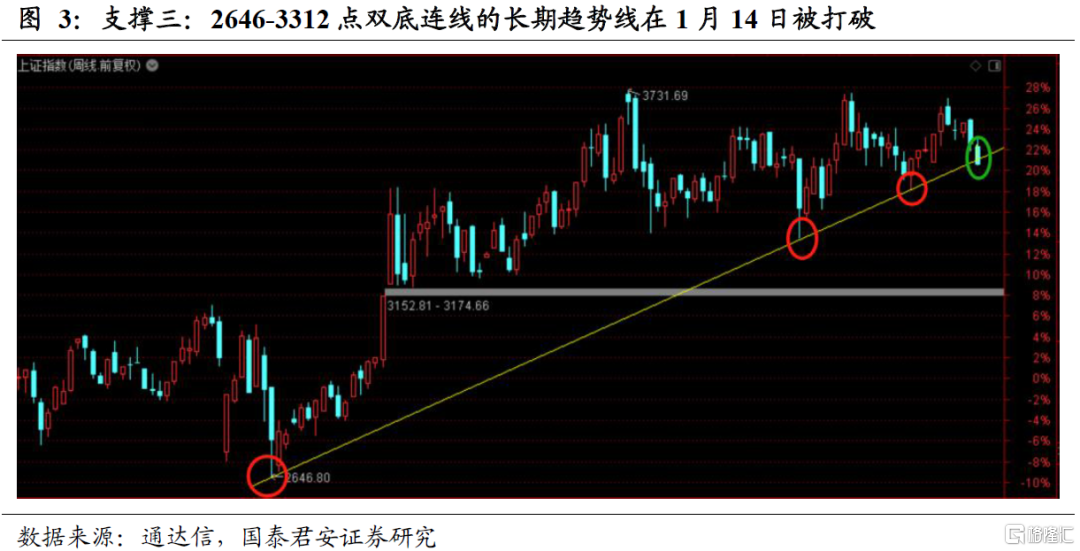

然而,1月14日当天上证指数连续跌破年线、周线MA60和2646-3312点连线三个重要支撑,导致2020年6月以来的中线上升趋势遭到破坏,市场面临转折风险。我们在1月16日报吿《一念之间:上证指数正处于技术上的关键节点》中指出,“若1-2周内如果上证不能收复上述三个支撑位,则会导致中线调整级别扩大,将依次向下挑战3450点和3300点”。

1.2 二次探底:1月下旬上证指数破位确认,导致中线“二次探底”成为定局

1月14日至1月28日,市场延续调整态势,上证指数不仅未能收复年线、周线MA60和2646-3312点连线等三个支撑位,甚至在春节前最后一个交易日跌至3356点,导致上证月线MA5下穿MA10,这表明2020年6月以来的上升趋势已经确认被破。我们在2月6日报吿《短期阳光普照,中线扑朔迷离》中提出“短多中空”,认为短期市场有望反弹但中期大概率有“二次探底”的需要,并提出了后续演化的“基准推断”:市场在春节后有望从3356反弹至3540-3580一线,其后向下跌至3300一带;从调整时间看,预计将至少调整到2022年5月份(附中线推演图形,2月6日)。3月1日,在报吿《两会预期利于短期反弹,中线受损仍需二次探底》中,我们再次确认了上述观点。

1.3 至暗时刻:俄乌局势下投资者情绪极度恶化,导致市场“超预期”下跌

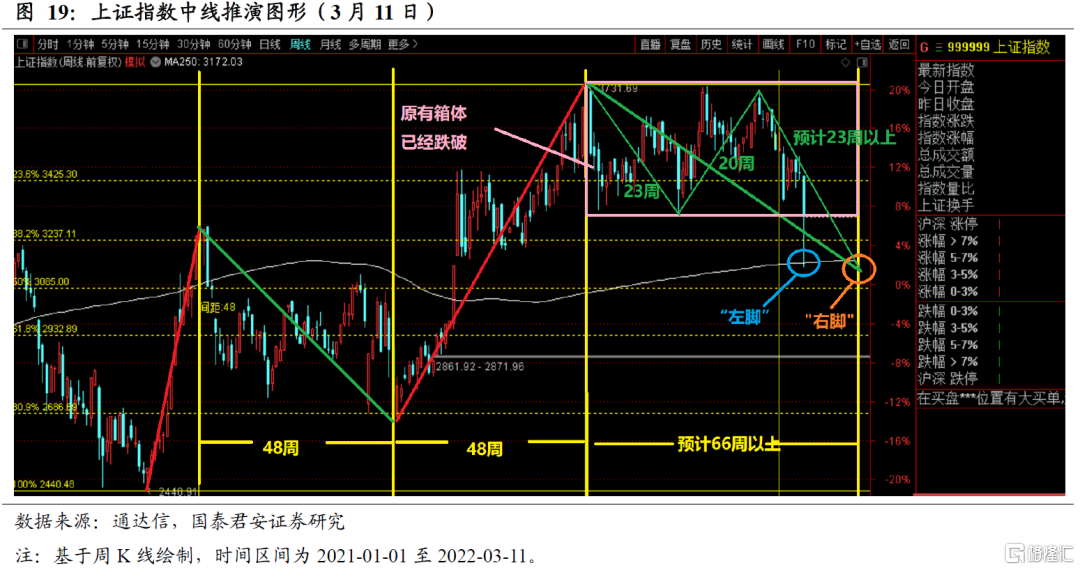

2月7日春节后,市场如期反弹。然而,2月下旬起俄乌局势超预期恶化,外围股市大幅波动,市场担忧情绪增加,导致上证3356点之后的短期反弹只运行到3月3日的3500点就提前结束,随后市场掉头向下。特别是3月7日-11日当周,投资者情绪极度恶化,市场“羊群效应”明显,盘中出现多杀多踩踏,上证一度跌至3147点。这表明:市场中期调整级别较“基准情形”明显扩大,过去一年上证形成的3300-3700点大型“箱体”已被跌破。

02进行式:市场反击“金针探底”,但综合各方因素来看难言乐观

3月9日,上证指数在盘中触及3147点后快速拉升,形成“金针探底”形态。3月11日,上证再次在盘中快速反弹,形成“第二根针”。虽然短期震荡反弹,但综合政策面、资金面、消息面、情绪面、估值面、市场面等各方因素来看,市场仍难言乐观。

2.1 政策面:两会再次定调稳增长,政策环境进一步友好

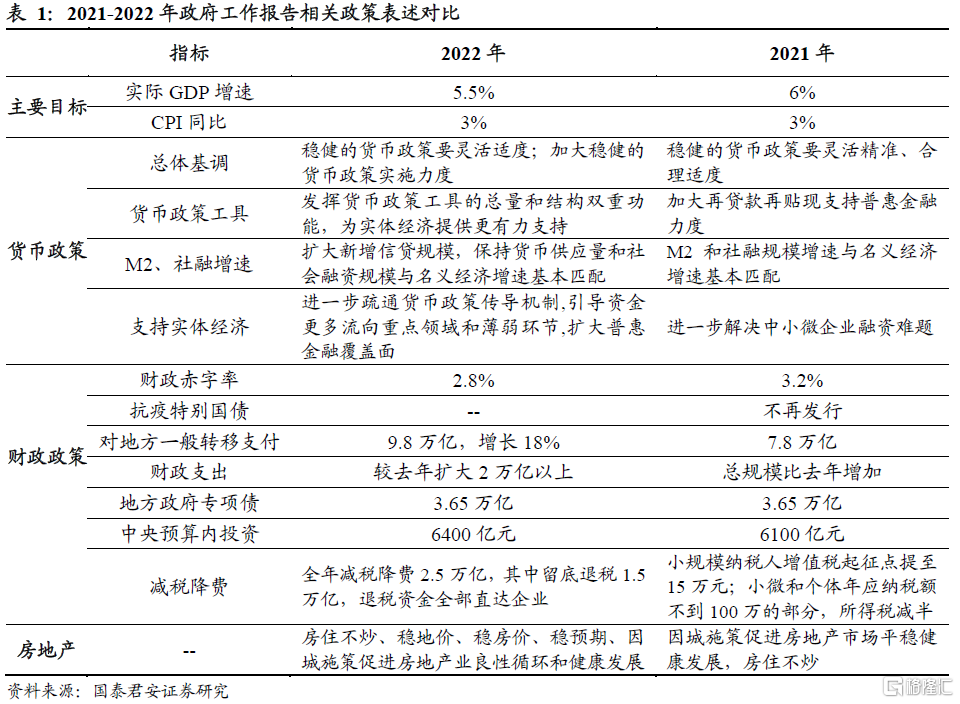

两会再次定调稳增长,政策环境进一步友好。2022年政府工作报吿关键词是“稳”,稳字当头、稳中求进,5.5%的全年GDP增长目标也再次明确了“稳增长”的政策基调。具体来看,一方面宏观政策积极落地,货币趋松、财政积极;另一方面结构性和行业政策也在维稳纠偏。

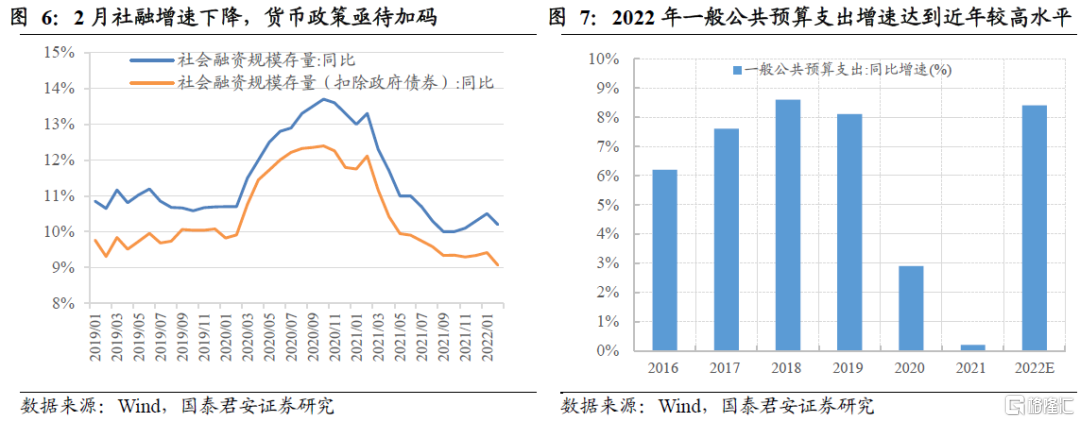

货币政策持续趋松,降准降息仍可期。本次政府工作报吿对2022年货币政策的定调是“稳健的货币政策要灵活适度;加大稳健的货币政策实施力度”,强调要发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持,预示货币政策将持续保持稳中趋松。在稳增长政策基调下,我们认为上半年降准、降息仍然可以期待。特别是2月社融数据走弱表明当前稳增长力度依然不足,货币政策亟待加码,降准、降息空间有望进一步打开。

财政政策积极有力,加大对市场主体支持力度。虽然财政赤字率相比2021年下降0.2个百分点至2.8%,但综合多方面因素,我们认为2022年财政政策力度仍将远超2021年。一方面,2022年财政支出规模比去年扩大2万亿元以上,其中一般公共预算支出目标定为8.4%,为近年来较高水平,基本回升到2018、2019年经济下行压力较大时期财政支出增速水平;另一方面,减税降费目标规模也重回历史高位,2022年退税减税约2.5万亿,与历史最高的2020年(2.5万亿元以上)基本持平。

2.2 资金面:宏观资金面较为充裕,微观资金面略有不足

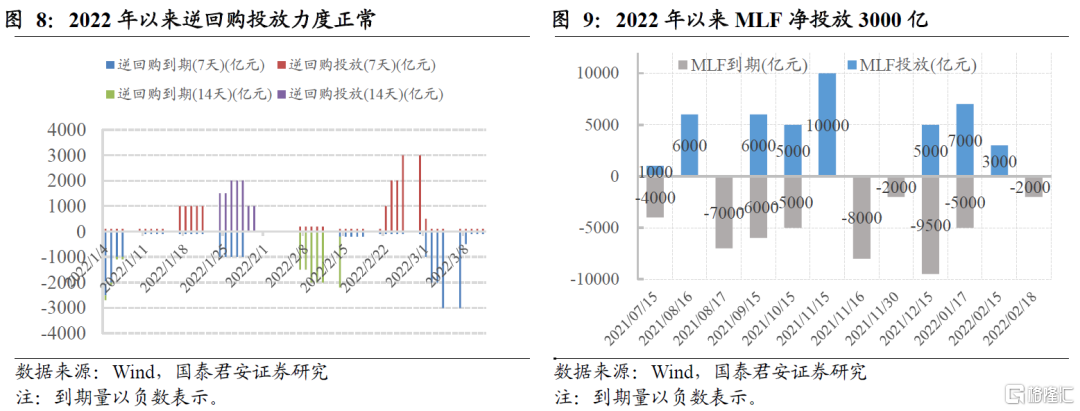

货币政策边际趋松,市场宏观流动性较为充裕。2022年以来,在稳增长政策基调下,货币政策边际趋松愈发明显——1月20日,1年期LPR继续下调10个基点至3.7%,5年期以上LPR下调 5个基点至4.6%,中端市场利率持续下行;央行1月数据,广义货币(M2)余额243.1万亿元,同比增长9.8%,超出市场预期。2月数据,广义货币(M2)余额244.15万亿元,同比增长9.2%,低于市场预期。考虑到2022年上半年经济增长持续承压,同时通胀压力缓解,我们预计2022年二季度货币政策或将进一步宽松,市场宏观资金面较为充裕。

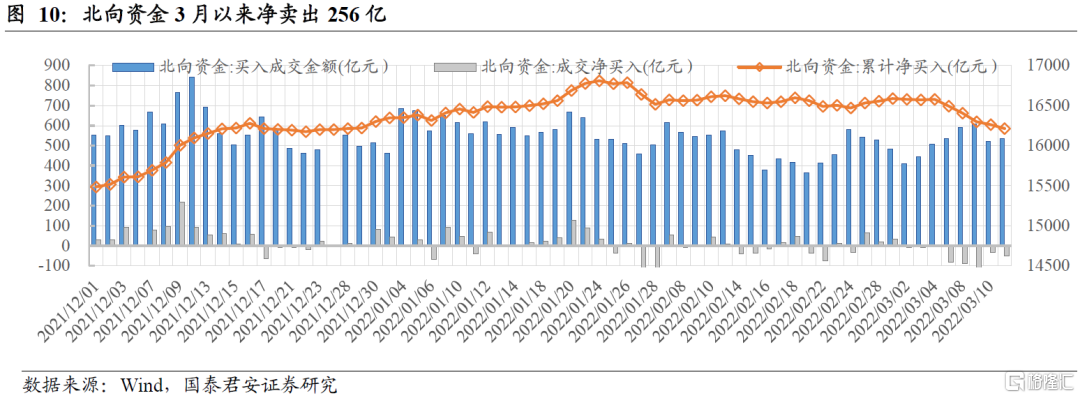

北向资金3月以来净卖出256亿。2月份,北向资金整体净流入,净买入金额39亿。受俄乌谈判反复、疫情蔓延等因素影响,3月以来北向资金大幅流出,累计净流出256亿元。

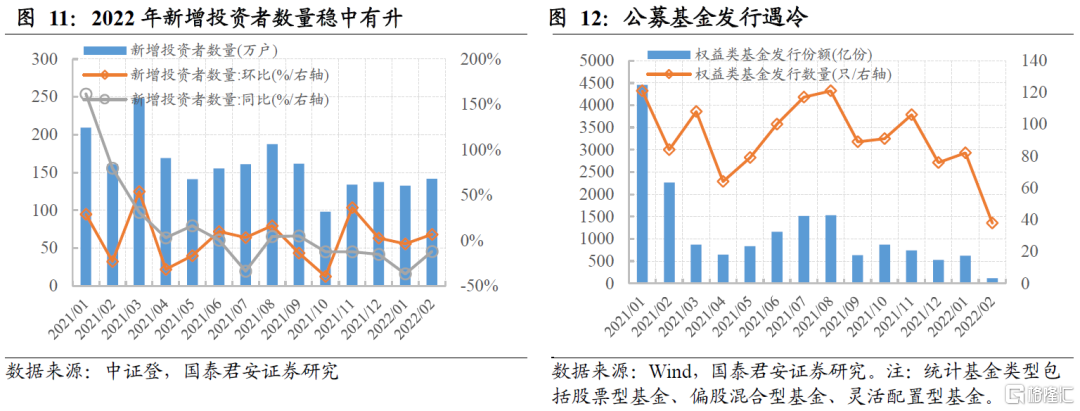

新增投资者数量稳中有升。据中证登统计,1月和2月份新增投资者数量分别为132万和141万,截至2月末投资者总量突破2亿户, 新增投资者数量稳中有升,略低于2021年平均水平。

基金发行遇冷,公募开启自购模式,恢复大额申购。从基金发行情况来看,权益类基金(包括股票型基金、偏股混合型基金和灵活配置型基金)在近三个月的发行数量和份额明显下滑,其中2月份受春节假期和市场下跌影响,发行数量30多只,规模110多亿。为提振投资者信心,公募基金纷纷自购;据同花顺统计,40多家公募基金合计自购规模13多亿元。同时,易方达、中欧等多家基金的明星基金产品恢复大额申购。

2.3 消息面:俄乌危机持续发酵,国内疫情出现反复

俄乌危机持续发酵,全球金融市场陷入动荡。自2月24日普京突然决定在顿巴斯地区进行特别军事行动以来,俄乌冲突持续发酵,引发全球特别是欧洲金融市场的动荡。英国富时100、法国CAC40、德国DAX指数自2月24日至今(2022-03-13)分别下跌了4.57%、7.68%和6.86%。值得注意的是,当地时间12日乌克兰谈判代表表示俄乌正趋于就签署全面和综合协议达成协议,俄乌紧张局势是否能够出现缓和需要重点关注。

全国疫情出现反复,防控形势陡然严峻。3月以来,全国多地开始出现新冠病毒新增确认病例,疫情防控形势陡然严峻,深圳、上海等一线呈现面临巨大防控压力。疫情反复对工业生产、消费等势必造成一定程度扰动,经济增长再度承压。

央行上缴万亿结存利润,支持助企纾困、稳就业保民生。3月8日,央行公吿向中央财政上缴结存利润超1万亿元,流动性投放规模与降准50BP相当,有利于推进宽信用进程。我们认为央行此次上缴利润相当于财政政策与货币政策协同发力,相比单纯降准更能提振经济。

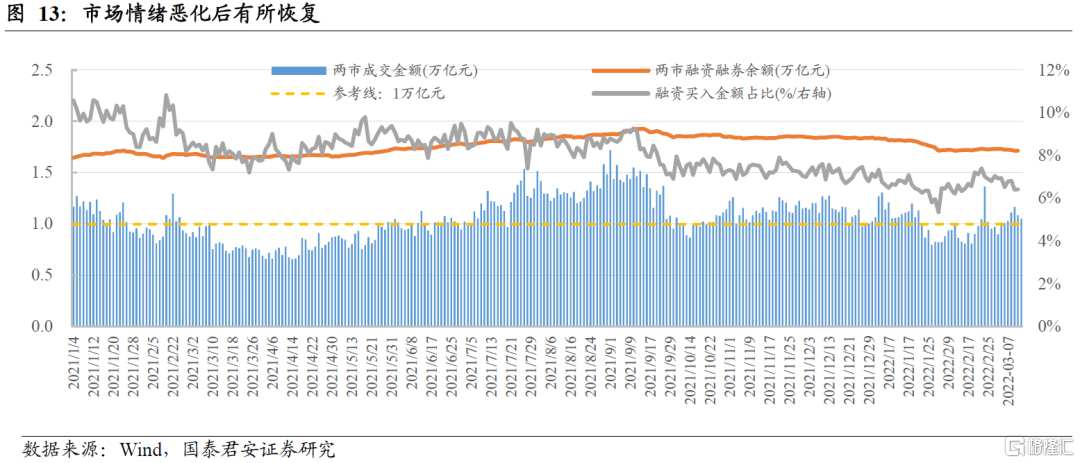

2.4 情绪面:市场情绪极端恶化后有所恢复

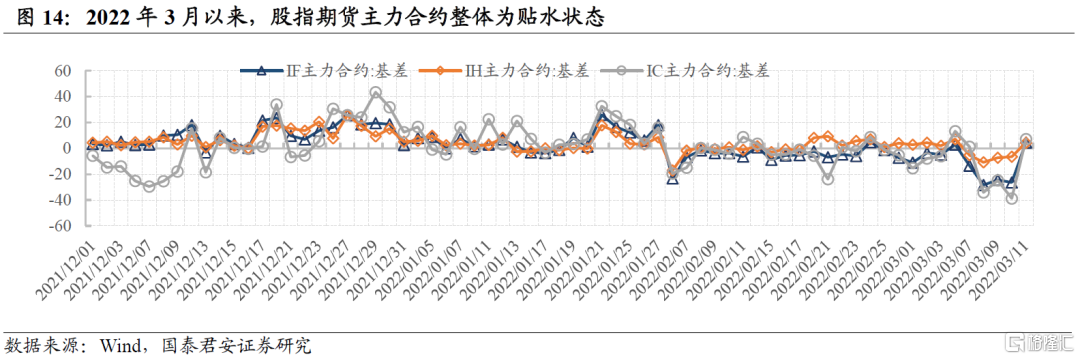

多重因素打击市场情绪,情绪极端恶化后有所修复。3月以来,受俄乌谈判无进展、疫情蔓延防控形势严峻等因素影响,市场情绪持续恶化。两市日均成交量勉强维持1万亿左右。两融余额下降至低位1.71万亿元,融资买入占比明显下降,由3月初7.05%减少至3月11日的6.42%。股指期货基差方面,IF、IC基差近一个月基本为负,3月7-9日市场大跌期间贴水率扩大,3月11日基差转正。

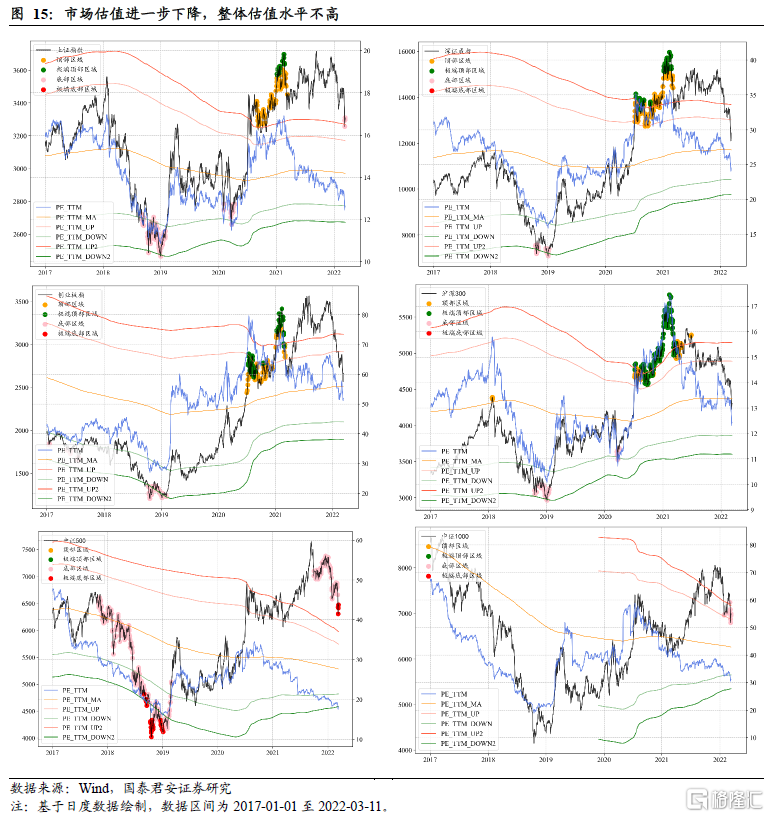

2.5 估值面:市场估值进一步下降,整体估值水平不高

市场估值进一步下降。我们基于PE-TTM构建了市场主要宽基指数的动态估值布林带,如下图所示。截至2022年3月11日,中证500已到达估值中枢向下两倍标准差均的极端底部区域,上证指数和中证1000已到达均值向下一倍标准差的底部区域,其他主要市场宽基指数也已接近估值中枢向下一倍标准差的区域。

主要指数整体估值水平不高。从历史分位数来看,主要指数均处于历史估值中位数以下,上证指数、深证成指、创业板指、沪深300、中证500和中证1000的PE-TTM在2017年1月1日至今的历史区间中所处分位数分别为28.57%、43.4%、47.06%、31.92%、6.05%和24.98%。

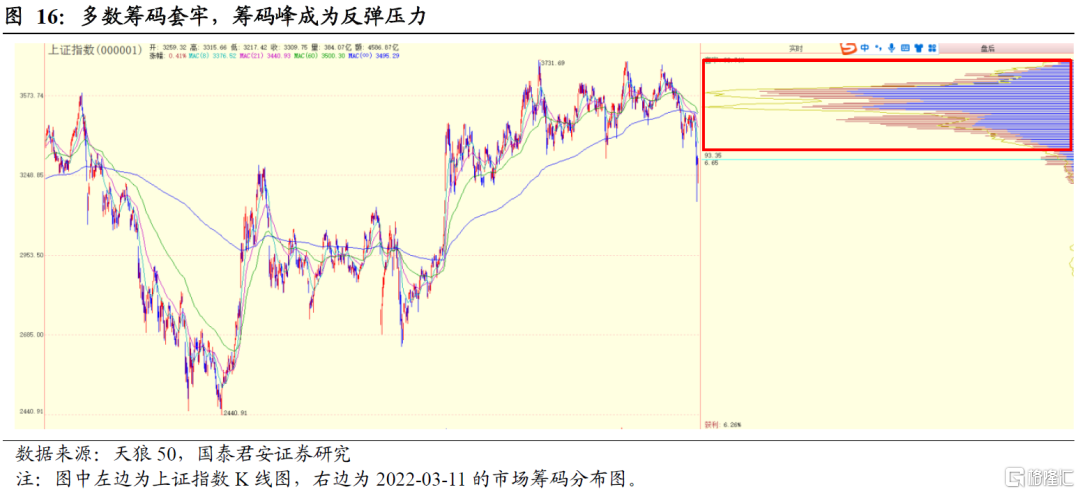

2.6 市场面:多数筹码套牢,上有压力下有支撑

绝大多数筹码套牢,筹码峰成为反弹压力。从筹码分布来看,上证指数筹码绝大多数筹码集中在3300-3700区间,3300点以上的套牢筹码接近96%。在本轮下跌中,上证指数在1月14日同时跌破年线、60周均线和2646-3312连线等三个关键位置。在3月7-9日上证 “超预期”连续下跌,重挫之后略有反弹,但指数重心明显下移,筹码峰也较2021年12月有所下移。这意味着,当市场向上反弹时至筹码峰一带时(即3350-3400区域),将遭遇较大压力。

上证指数3100点附近有较强支撑力。目前上证250周均线大约在3150点附近,从历史规律看,这种长周期均线在下跌中通常具有较强抵抗力,3月9日上证盘中在3147点止跌即是例证。考虑到该位置下方即是整数关口3100点,同时这里也是2019年行情的中枢位置,因此,我们预测3100点附近有较强支撑力。

2.7 小结:当前过半因素难言乐观

当前过半因素难言乐观,市场处于震荡反弹修复格局。近期随着两会闭幕,市场对于政策预期较为积极,稳增长政策有望持续落地;但俄乌危机持续发酵,国内疫情出现反复,市场风险偏好偏低;虽然市场整体估值水平不高,但多数筹码套牢,上有压力、下有支撑。综合考虑政策面、资金面、消息面、情绪面、估值面和市场面等各方因素,我们认为当前难言乐观。

03将来式:短期震荡反弹,中线进入战略相持阶段

短期看,市场将延续震荡反弹格局。市场在上周超跌反弹、“金针探底”后,短期底部已经浮现,但不利因素依然较多:俄乌谈判无明显进展,国内疫情出现反复且防控难度大,基金发行遇冷短期难以回暖,北向流出同时两融余额下降,市场风险偏好偏低,多数筹码被套牢。预计短期市场超跌后有望震荡反弹,但反弹空间整体有限。

拉长周期看,市场中线格局已经明显受损,未来至少1个季度将以区间震荡为主,即进入“战略相持阶段”,中线配置机会或在6月以后出现。我们在2月6日《短期阳光普照,中线扑朔迷离》中指出,市场“调整级别扩展,5月之前无指数级行情”,并在3月1日《两会预期利于短期反弹,中线受损仍需二次探底》中进一步指出,“上证指数中期存在‘二次探底’需要,仍有挑战3300一带的可能性”。这里实际上体现了我们对上证指数中期走势的“基准推断”,即:春节前的低点3356点是调整的“左脚”,在反弹到3540-3580点之后有望回调到3300点一线(即调整的“右脚”),整个调整过程在5月份完成(如图18所示)。

然而,受俄乌谈判反复、疫情蔓延等多种因素影响,3月7-9日市场重挫,主要指数均出现重心下移,原有箱体已经被跌破(如图19所示),市场走势明大大弱于前期“基准推断”(如图18所示),中线格局明显受损。这意味着,原先“基准推断”预计出现的“左脚”目前已经下移到3147点附近,而原定3300点附近出现的“右脚”也将顺势下移,结合历史统计规律看,整个过程需要1个季度以上。

考虑到上证指数250周均线下方整数关口3100点具有较强的支撑力度,同时上方筹码已经大量套牢、3350-3400点一线压力增大,因此我们预计未来至少一个季度,上证指数将在3100-3400点之间区间震荡,中线配置的机会有望在6月以后出现(如图19所示)。

风险提示

俄乌局势发展超预期;Omicron影响超预期;宏观政策趋松不及预期;海外市场波动加剧;量化模型基于历史数据构建,而历史规律存在失效风险。