本文来自格隆汇专栏:中信建投宏观固收黄文涛,作者: 黄文涛、钱伟、刘天宇

摘要

相较于加息,市场对于联储的缩表更为陌生,而2018年缩表期间市场经历了近十年最大的调整。在联储加息系列的第三篇,我们回顾历史上的缩表。

(1)次贷危机前的缩表与当下逻辑有很大不同。美联储资产负债表规模始终在波动中保持上升趋势,但直到次贷危机前增速始终缓慢。次贷危机前的缩表在运作方式、政策目的和规模方面均与当下缩表概念有较大差别。

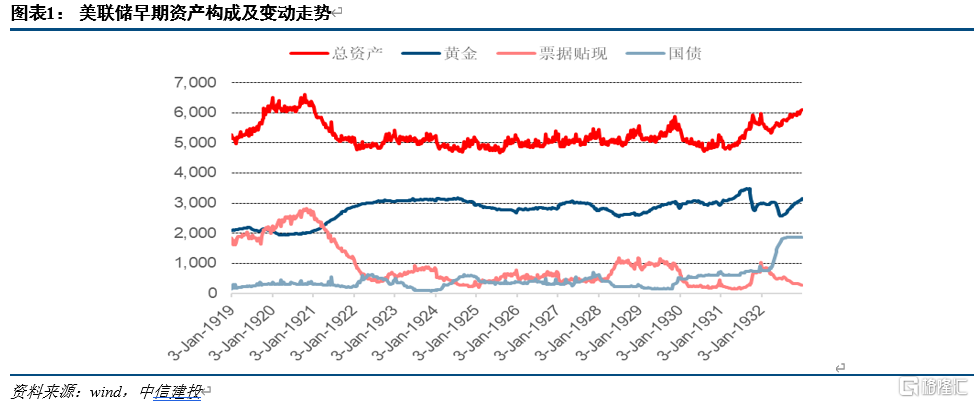

1920年缩表:回收为战争融资的信贷。主要对应票据贴现规模的缩减。

1929年缩表:大萧条中未能及时救助,银行倒闭导致票据被动下降。1930年,美国银行业出现大规模挤兑和倒闭事件。联储拒绝救助很多行将倒闭的银行,票据贴现需求大规模萎缩。

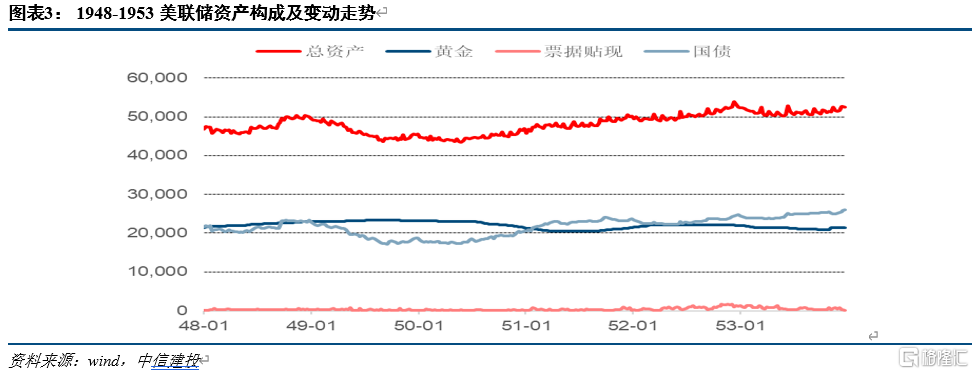

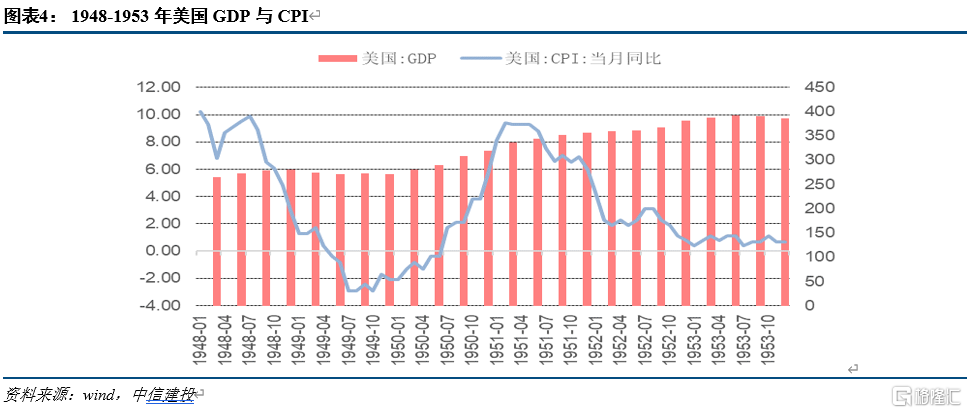

1949年缩表:为加息抛售国债。经济陷入通缩,国债需求猛增。为稳定利率,联储被迫出售国债。

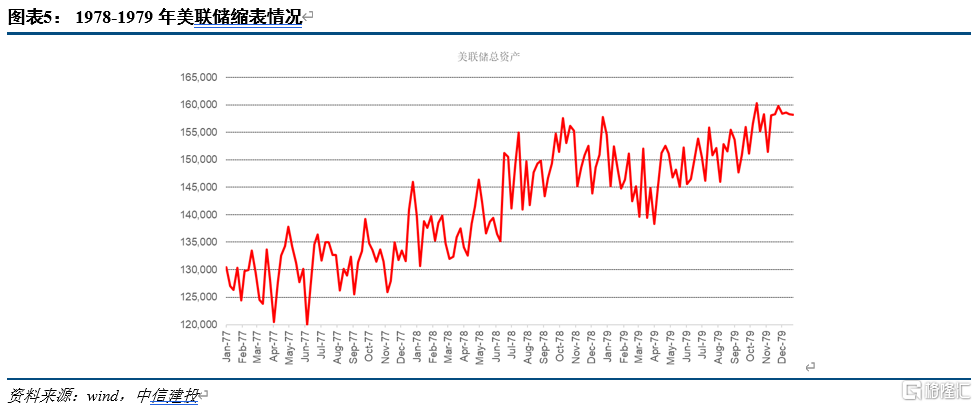

1979年缩表:应对滞胀,减少货币供给。供给侧冲击带来通胀飙升和经济下行,沃尔克执掌下的美联储以货币数量作为调控目标,紧缩带来信贷和基础货币大幅下降。

2000年缩表:回收短期投放的流动性,遏制经济过热。因千年虫等不确定性,联储向市场注入大量短期流动性。随着经济过热倾向显现,逆向操作接踵而至,但仅持续2月。

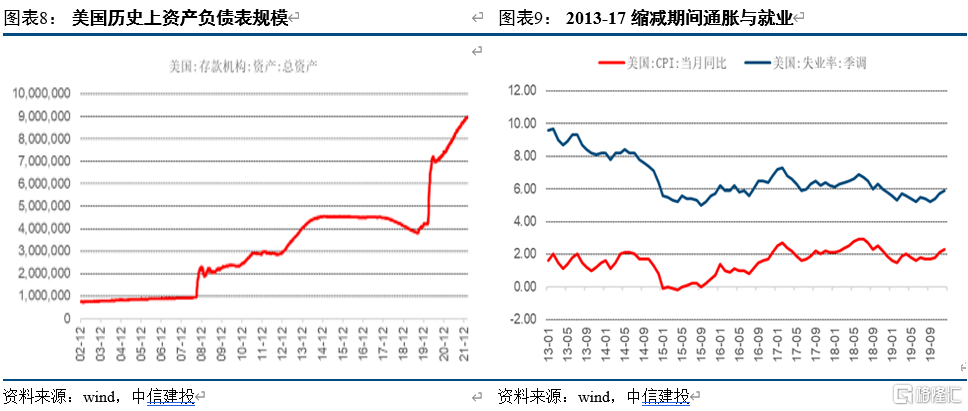

(2)上一轮缩表源于QE政策的退出,与目前更为类似。2008年金融危机后,量化宽松迅速扩大了美联总储资规模。此后缩表分两步走:第一步,2013年开始减缓购债步伐,即著名的Taper;第二步,2017年下半年,开始停止部分持有债券的再投资,开始总资产的收缩。Taper阶段市场出现了较大波动,2018年缩表叠加加息和经济走弱,市场再度大跌。

(3)今年缩表或在2季度开启,规模或在1-2万亿美元之间,市场仍面临一定压力。美联储从2021年11月开始逐步缩减购债规模。按照目前速度,QE将在2022年3月结束。最新联储官员的表态来看,5月前后缩表有望落地。由于通胀压力仍高,经济前景有不确定性,叠加政策紧缩冲击,预计美债仍有可能上行至2%以上,美股维持高波动。

正文

美联储上一轮紧缩周期中,相较于加息,市场对于缩表带来的冲击可能更加心有余悸。美联储自2016年底开始连续加息,但直至2018年下半年,当缩表落地后,市场才开始显著波动。但是,不同于加息耳熟能详,大家对缩表更为陌生。联储加息系列的第三篇,我们就简单回顾缩表的一些历史。

一、次贷危机前的缩表

从1914年有记录起,美联储资产负债表规模始终在波动中保持上升趋势,但直到2008年次贷危机前增速始终缓慢。从1914年的2.47亿美元逐步升至2007年的不到1万亿美元,主要是随着信贷规模的增加和债券市场规模的扩大而自然增长。2008年,美联储引入大规模资产购买作为货币政策工具后,持有长期债券大幅上升,资产负债表规模才在短时间内飙升。

次贷危机前的缩表与当下缩表概念有较大差别。

2008年前,美联储持有的证券资产主要是短期美国国债,尽管有过数次资产负债规模的趋势性下降,但总体而言在规模、缩表方式和目的上,与当下的缩表均有较大不同。具体而言,美联储曾在1921-1922、1929-1930、1949、1979和2000年进行过5次缩表。其中1979年和2000年的两次缩表规模相对较大,政策目的也较为明确。

1920-1921年缩表:收回为战争融资带来的信贷膨胀。

早期缩表主要对应票据贴现规模的的缩减。美联储自1914年成立以来,最早的一次大规模缩表发生在1920-1921年,此次缩表主要是为了收回此前为战争融资的信贷增幅。第一次世界大战期间,联储为战争融资导致资产负债表规模在1917-1919年间由10.3亿美元扩张至约60亿美元。战争结束后,联储在2年内缩减资产规模至约48-50亿美元,其中票据贴现从近30亿美元降至5亿美元左右。

1929-1930年缩表:大萧条中未能及时救助银行导致的被动缩表。整个20年代,道琼斯指数持续大幅上涨,最高点涨幅接近500%。1929年,美联储开始进行加息等操作,以平息过热的资本市场。但由于此时经济已经陷入需求严重不足的的状态,大萧条爆发。1930年,美国银行业出现大规模挤兑和倒闭事件。当时12家联储没有统一决策机构,而多数决策者奉行自由主义经济思想,认为发生危机的银行应当由市场淘汰,因此拒绝为很多倒闭的银行提供救助。银行的大量倒闭导致票据贴现的大规模收缩,联储的资产负债表被动缩减。

1949年缩表:为维持联储利率目标而抛售国债。二战期间,美联储正式确立了短期国债0.375%的收益率作为货币政策操作目标,并为长期债券利率设定了目标2.5%。1949年上半年经济陷入通缩,国债作为避险资产需求大幅上升,导致利率下行。为稳定利率,联储出售约60亿美元的国债。资产负债表规模由1948年底的502亿美元降至1949年三季度的436亿美元。联储在通胀走低、经济增长乏力的背景下缩表,加剧了经济衰退的速度,遭到广泛批评,导致联储在1951年正式改以通胀和收入稳定作为政策最终目标,而非保持利率稳定。

1979年缩表:货币数量取代利率成为政策目标,为应对滞胀采取紧缩措施,基础货币下降意味着缩表。上世纪70年代末,供给侧冲击带来通胀飙升和经济下行,沃尔克执掌下的美联储以货币供给量作为中介目标,加大对信贷和基础货币的收缩力度,在80年代初有效遏制了两位数的通胀。1978年12月底,美联储资产达到1578亿美元,此后开始缩减规模,至1979年4月初降至1383亿美元,降幅12.3%。国债持有规模从1116亿美元降至958亿美元。

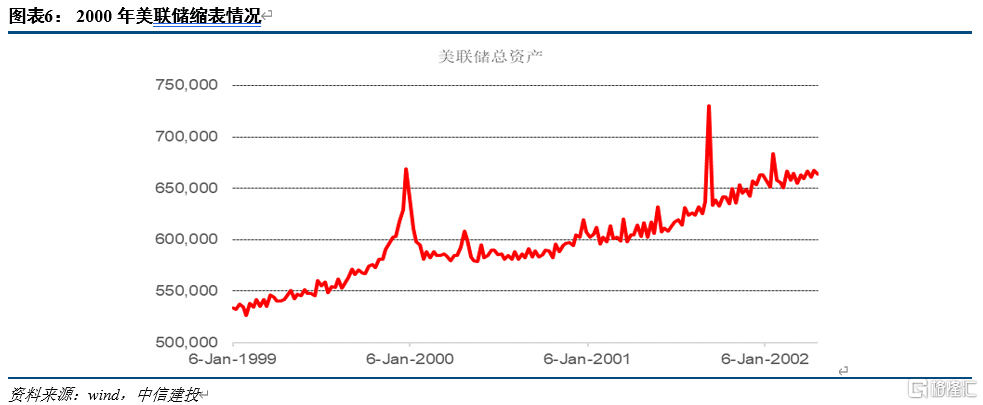

2000年缩表:短期流动性回收,遏制经济过热。1999年10月,美联储资产规模达5760亿美元,当年四季度美联储因千年虫等不确定性,向市场注入大量短期流动性,年底资产负债表规模扩张至6689亿美元。此后随着经济过热倾向出现,联储开启缩表进程,由于只是短期投放到期回笼,缩表时间仅1999年12月至2000年2月持续一个多月。美联储资产规模由6689亿美元降至5807亿美元,降幅达13%。

历次缩表几乎都伴随着经济下行乃至衰退。早期美联储尚未确定以通胀和就业作为政策目标,导致其资产负债表的规模与经济周期并不匹配,例如1914、1929和1949年的缩表期间,都表现出明显的顺周期性,甚至在经济下行、通胀不振的情况下缩表,加剧了经济的衰退趋势。而1979年沃尔克为抑制通胀而采取的强硬缩表政策也带来了经济的短期衰退。2000年的缩表伴随着其后的互联网泡沫破裂,叠加911等外部冲击,经济亦进入短期下行区间。

二、2017缩表

与今年缩表可以类比的,实际上仅有2017年开始的上一轮缩表,都是为了退出QE操作。

1.2008.11-2014.1:次贷危机后的三轮量化宽松(QE)推升美联储资产负债表规模

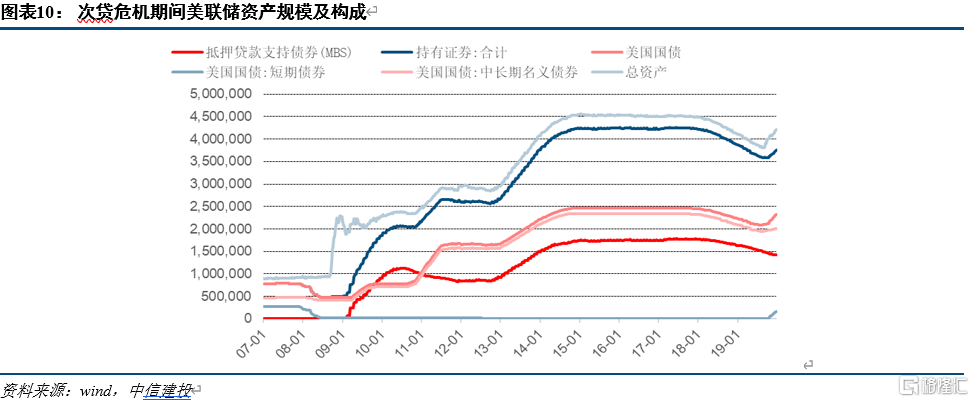

次贷危机后,美联储先后宣布3轮量化宽松政策,大规模购买美国国债和政府支持的抵押贷款支持证券(MBS)等资产,总资产规模快速扩张。2008年11月推出的QE1包括购买1750亿美元的机构债券、1.25万亿美元的抵押贷款支持证券(MBS) 及3000亿美元的长期国债。2010年启动的QE2美联储购买了6000亿美元的长期国债。2012年启动的QE3则承诺无限量购买资产,至2014年初共计购买总额为7900亿美元的国债和8230亿美元的MBS。三轮QE使美联储的资产负债表从危机前的8700亿美元扩大到2014年底约4.5万亿美元,包括约2.5万亿美元的国债和1.8万亿美元的MBS。

2.2014.1-2014.10缩减的第一步:减少资产购买规模(Taper)引发市场恐慌

2013年5月,美联储宣布缩减每月850亿美元的债券购买计划至650亿美元。缩减从2014年1月一直持续到当年10月。10月起,美联储停止大规模资产购买,保持其资产负债表的规模不变,只对到期证券进行再投资。

Taper引发市场恐慌性抛售。此次美联储紧缩政策并非鹰派,但仍与继续大规模刺激的欧洲、日本形成了鲜明对比,利差的上升带来全球资金加速回流美国。尽管市场对缩减已有预期,但其时机和步伐的不确定性使得美国乃至全球金融市场陷入混乱,被称为“缩减恐慌”。

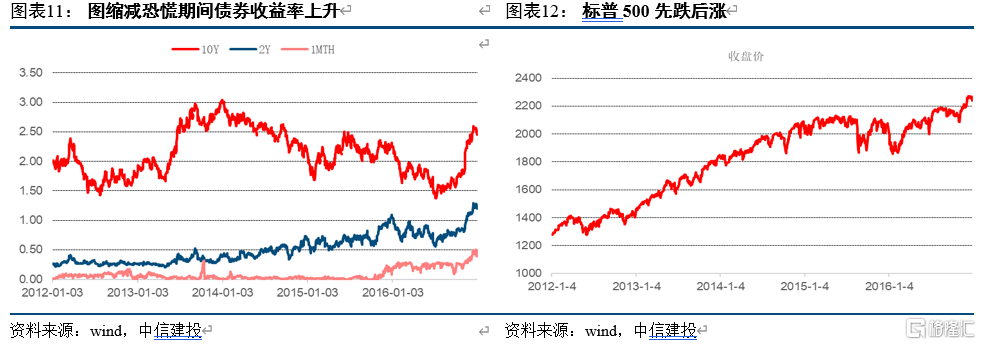

债券收益率大幅上升,股市先跌后涨。债券投资者立即开始抛售债券,导致价格下跌,收益率上升。10年期美国国债收益率从2013年5月的近2% 上升到12月的3% 左右。联储释放缩减信号后几周,美国股市出现了一些波动。VIX在2013年6月达到峰值。标准普尔500指数和道琼斯指数等主要股票指数也出现了抛售,但市场短期内发生反弹,2013年底,与5月相比分别上涨了10.74% 和7.73%。

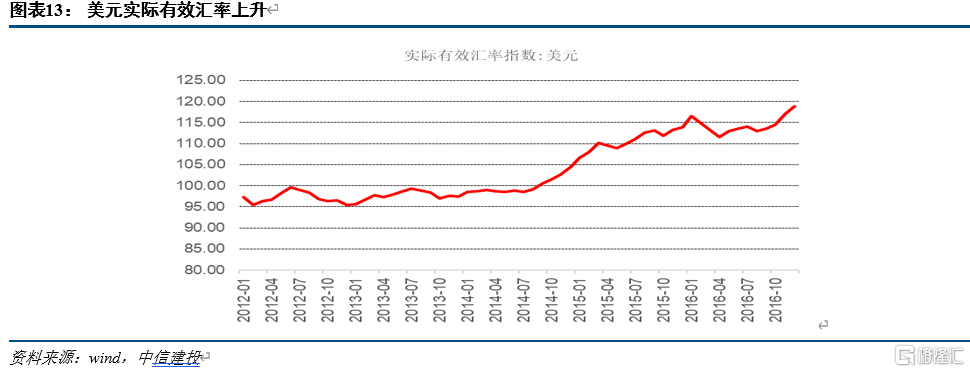

美元大幅升值,新兴市场资金外流。随着美国国债收益率的上升,美国国债收益率和其他国家政府债券收益率之间的扩大,国际资本回流美国债券市场,新兴市场融资变得更加困难; 新兴市场货币对美元贬值,使得美国商品和服务的购买成本高昂,增加了国际收支平衡的压力。导致许多新兴市场出现了股市动荡和货币政策收紧,引发了美元的反弹。2014年,美元兑一篮子主要货币的汇率上升了近13%。

3.2017.6-2019.10 缩表第二步:逐步停止债券再投资

缩表开始于第4次加息后,以加速方式进行。2016年1月,在首次加息后不久,FOMC表示,在利率水平正常化“进展顺利”之前,将继续对到期证券进行再投资,明确了“先加息再缩表”的政策顺序。2017年6月,在第4次加息至1-1.25% 之后,联邦公开市场委员会宣布将开始缩表,缩表速度从每月100亿美元开始,每三个月增加100亿美元,直至达到每月500亿美元的峰值水平。2019年3月,联储放慢了缩减速度。2019年10月,持有债券规模已经由4.2亿美元降至3.6亿美元。随着市场流动性不足,美联储恢复了资产购买,资产负债表规模再度回升。

由于缩表前美联储进行了充分的市场沟通,市场已有预期,金融市场短期波动有限,但在2018年全球市场仍出现较大动荡。缩表落地后,美元指数在110-120间震荡,未出现大幅升值。长期美国国债收益率高位震荡,此后随着中美贸易摩擦等市场局势变化,逐步下降。标普500等主要股指亦延续此前波动上涨的态势。但是进入到2018年,快速加息、缩表、经济下行等冲击累加,美股大跌,美债收益率上行至阶段高位。

三、本次缩表展望

疫情期间美联储资产负债表规模翻倍至8.7万亿美元。为了应疫情对经济造成的影响,美联储于2020年3月将短期利率下调至零,并重新启动了大规模资产购买。最初的一轮购买集中于前3个月,为市场迅速注入大量流动性。2020年12月,联储转向了稳定的月度购买,直到经济复苏取得“重大进展”。从2020年6月到2021年10月,美联储平均每月购买800亿美元的美国国债和400亿美元的MBS。美联储的资产负债表从2020年3月的4.3万亿美元膨胀到2021年1月的8.7万亿美元。

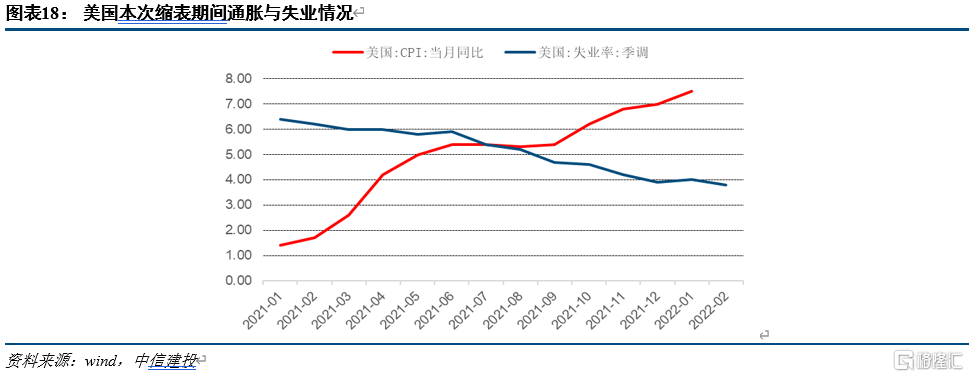

缩减购买计划于3月结束。随着美国经济在2021年末出现反弹和通胀高企,美联储从2021年11月开始逐步缩减购买规模,每月购买总额从1200亿美元缩减到1050亿美元。12月15日,美联储决定将缩减速度提高一倍,每月减少300亿美元的购买量,债券购买于2022年3月结束。

预计美联储或于2022下半年缩表近2万亿美元。假设美联储采用与上一轮缩表相同的模式,在第4次加息时开始缩表,根据市场预期我们预计缩表开始时间在2022年2-3季度。关于最终缩表规模,假设流通中现金保持当前水平不变,美联储的其他负债/名义GDP比率恢复至疫情前,我们测算本次缩表的规模理论上可能在1-2万亿美元之间。

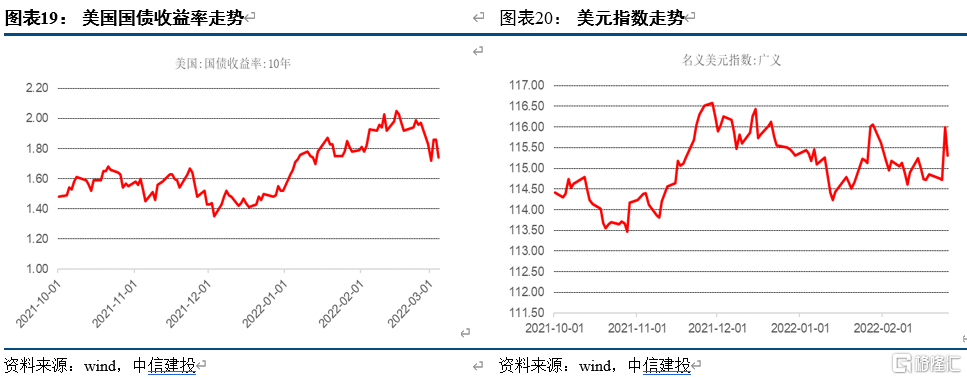

债券收益率或继续上升,股市波动性增大。此次缩表,美联储对市场进行了充分的信息沟通和预期管理,但由于投资者普遍判断通胀和经济复苏超预期,债券市场在Taper期间仍有所波动,由于股市估值处于高位,大型成长股和科技股更易遭到政策冲击。从美联储宣布缩减以来,美股已经持续下跌,叠加俄乌冲突等重大市场突发事件,股市波动性大增。

风险提示:政策退出超预期