本文来自格隆汇专栏:国君宏观董琦,作者:国君宏观董琦团队

导读

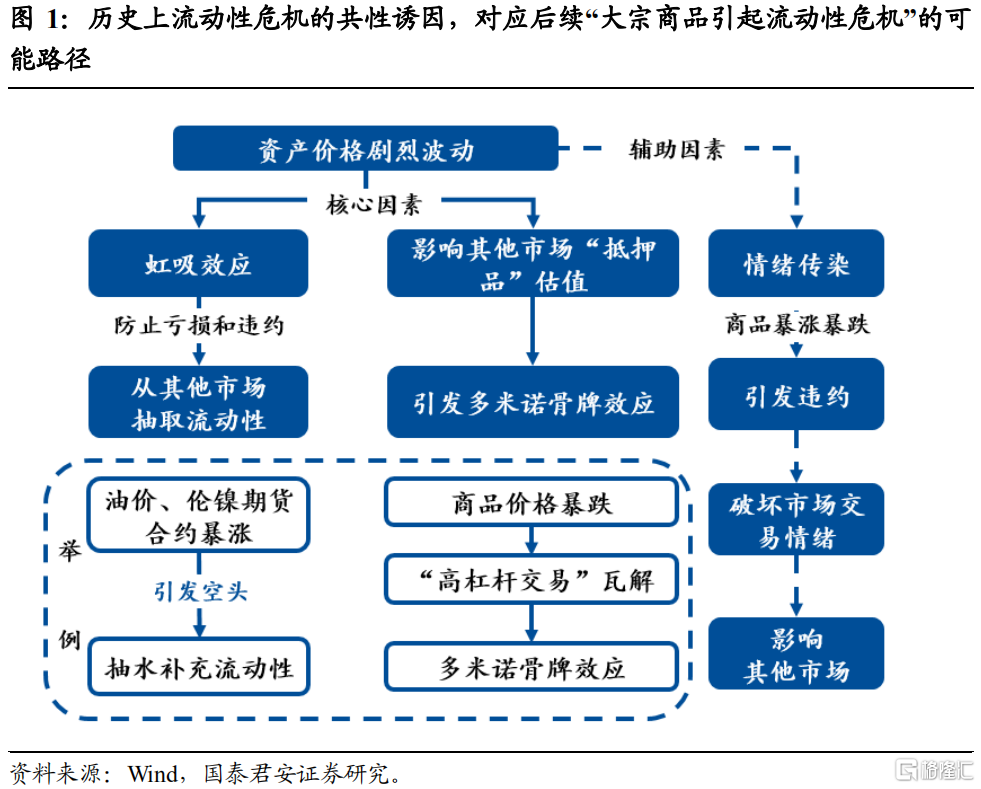

通过梳理历史上流动性危机的共同触发因素,即资金撤离与虹吸、抵押品缩水以及悲观情绪传染,我们认为短期内,部分商品价格即便暴涨“逼空”,但资金撤离体量和虹吸规模将远不及股债房三市。若后续商品价格出现暴跌,则商品实物类抵押品可能面临大幅缩水,进而诱发 “去杠杆”连锁反应,叠加悲观情绪进一步传染,流动性风险可能加大。

摘要

1、历史上流动性危机的共同触发因素及此次商品价格波动诱发流动性危机的可能路径:1)核心因素1:资金的撤离和虹吸效应。某一资产价格剧烈波动,引发虹吸效应,为防止亏损和违约,该市场交易者向别的市场抽取流动性。对于大宗商品市场而言,目前为油价、伦镍期货合约暴涨,引发空头从其他市场抽水补充流动;2)抵押品缩水:这一资产涉及其他市场的“抵押品”估值问题。对于商品而言,主要是价格暴跌后,其他市场的“高杠杆交易”被瓦解,进而引发多米诺骨牌效应;3)辅助因素是恐惧情绪传染,商品价格暴涨暴跌之后,引发违约,破坏市场交易情绪,进而影响其他市场。

2、暴涨的大宗商品,短期流动性风险不大。1)虹吸效应方面:大宗商品的规模及交易机制使得资金虹吸效应相对有限。大宗商品实行保证金交易机制,理论上是以保证金规模为限产生亏损的。而就保证金规模而言,全球市场的保证金规模约6.2万亿人民币。这与全球超100万亿美元的股票市场、超过20万亿的美股国债市场等都不可同日而语。因此,大宗商品的暴涨所导致的流动性风险主要是空头的爆仓风险,是期货市场内的流动性风险,对整体金融体系的吸效应相对有限,不会引发系统性的流动性危机。2)抵押品方面:直接拿期货合约作为抵押品较为少见。如果利用商品作为抵押品,目前俄罗斯相关商品价格虽然折价,但涉及体量不大,进而对其他杠杆交易的影响也可控。3)情绪传染方面:商品合约违约确实会传染悲观情绪,但期货市场规模有限,且本身具有高博弈、高杠杆属性,使得其他市场对其波动有较大容忍度。2014年油价暴跌期间,原油ETF波动率大幅提升,而VIX指数保持平稳,且长期以来原油ETF的波动率均高于股票。

3、更长远看,后续市场若出现暴跌,则风险可能有所增加。参考历史上美国制裁俄铝的事件,铝价在半个月内上涨近30%,随后即开始大跌。我们认为后续如果俄乌冲突逐步走向缓和,则存在商品暴跌的风险。主要是抵押品效应,后续不仅俄罗斯相关商品出现折价,其他商品如果出现暴跌,则以这些大宗商品作为抵押品的其他市场高杠杆交易也将大规模去杠杆,进而造成多米诺骨牌效应。其次是悲观情绪传染,由于抵押品出问题,使得期货市场的风险向其他市场传导,这将使得期货市场的情绪传染性放大,带来恐慌。

一、 以史为鉴,“大宗商品诱发流动性危机”的可能路径

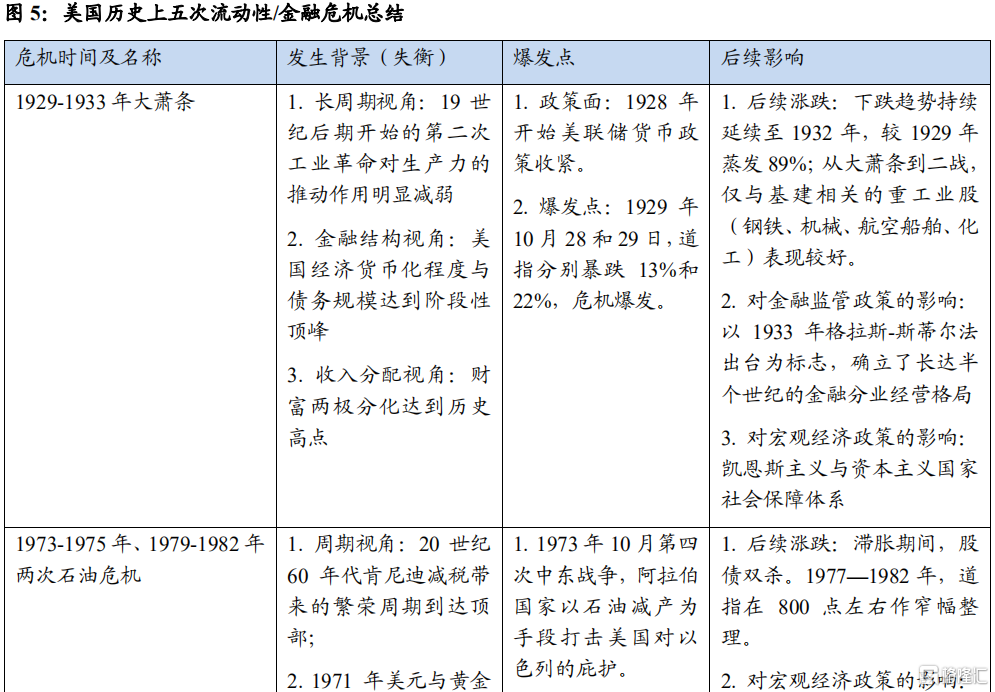

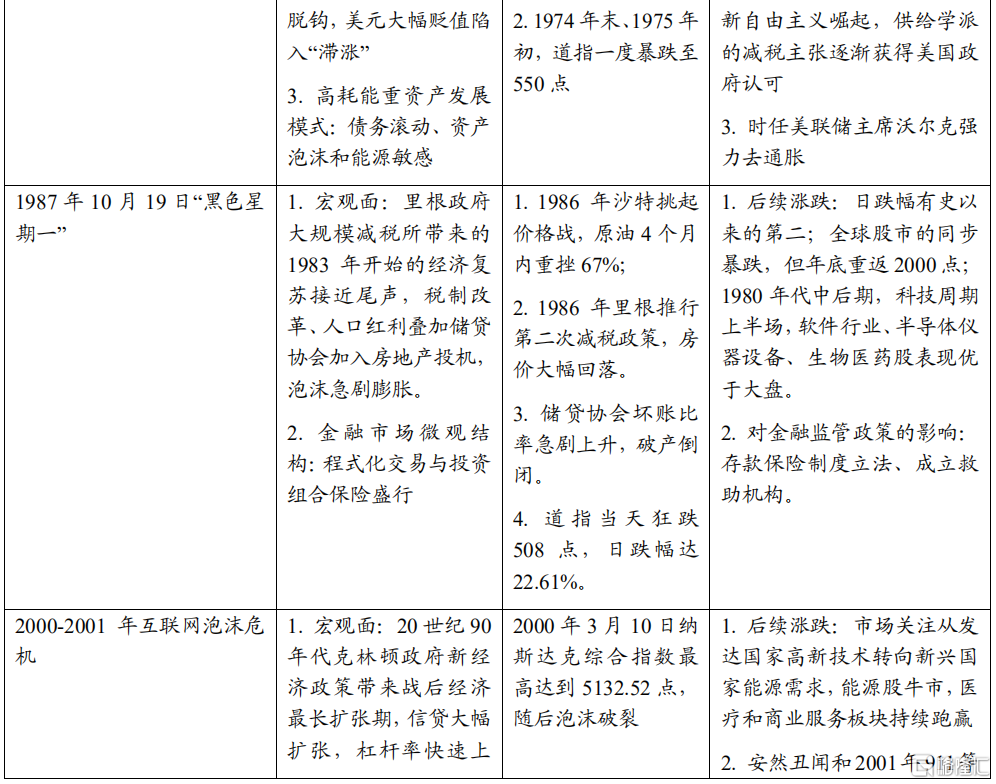

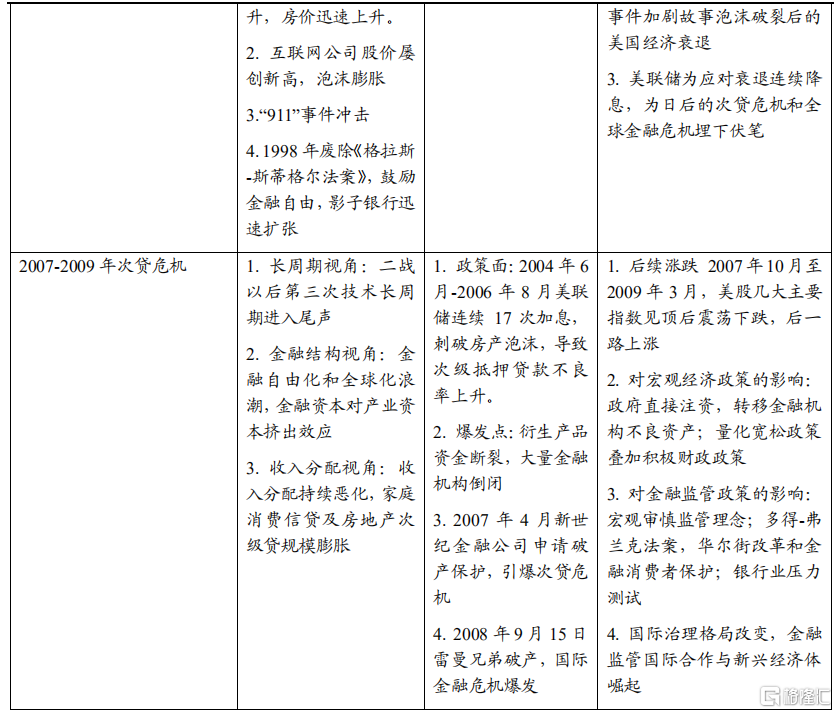

历史上发生过五次规模较大的系统性金融危机,其中1987年股灾、2000年科网泡沫破裂以及长期资本公司(LTCM)破产、2008年次贷危机以及最新疫情期间的美国国债和商品市场的流动性风险,均是由流动性危机作为金融危机的开端。

我们梳理历史上流动性危机的诱因共性,进而将其对应到当下,猜想“大宗商品引起流动性危机”的可能路径。具体来看,历史上的流动性危机主要有两大核心因素和一个辅助因素:

1、核心因素1:资金的撤离和虹吸效应。某一资产价格剧烈波动,引发虹吸效应,为防止亏损和违约,该市场交易者会向别的市场抽取流动性。对于大宗商品市场而言,目前为油价、伦镍期货合约暴涨,引发空头从其他市场抽水补充流动;

2、核心因素2:杠杆的抵押品问题。这一资产涉及其他市场的“抵押品”估值问题。对于商品而言,主要是价格暴跌后,其他市场的“高杠杆交易”被瓦解,进而引发多米诺骨牌效应;

3、辅助因素:悲观甚至恐惧情绪传染。商品价格暴涨暴跌之后,引发违约,破坏市场交易情绪,进而影响其他市场。

二、 短期内,暴涨的大宗商品,短期流动性风险有限

我们认为,往后看,暴涨的大宗商品,短期流动性风险不大。

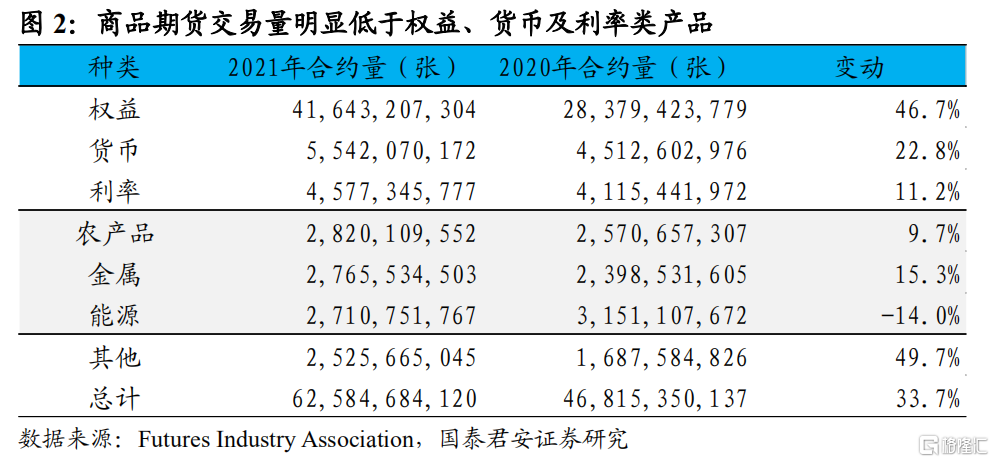

虹吸效应方面:大宗商品的规模及交易机制使得资金虹吸效应相对有限。大宗商品实行保证金交易机制,从保证金的设计原理上交易所和期货公司都要考虑市场的波动风险,从而尽量保证客户可以进行杠杆交易的同时而不至于保证金“穿仓”(即保证金亏完以后还欠期货公司的钱)。一旦大幅度“穿仓”可能给各方带来法律、财务各方面纠纷。这也是LEM取消了3月8日的镍交易的重要因素之一。因此,大宗商品的期货交易理论上是以保证金规模为限产生亏损的。而在保证金规模而言,根据中国期货业协会发布的数据,我国2021年的期货保证金规模刚突破1万亿,其中金融期货的保证金约2000亿,因此商品期货保证金规模约8000亿。以交易量推断,中国期货交易占全球比例约13%,因此全球市场的保证金规模约6.15万亿人民币。这与全球超100万亿美元的股票市场、超过20万亿的美股国债市场等都不可同日而语。因此,大宗商品的暴涨所导致的流动性风险主要是空头的爆仓风险,是期货市场内的流动性风险。

“抵押品”方面:直接拿期货合约作为抵押品较为少见。如果利用实物商品作为抵押品,则目前只是涉及俄罗斯相关商品价格。由于折价,以这部分商品作为抵押品的高杠杆交易存在一定流动性风险。以俄罗斯主要原油品种乌拉尔(Urals)现货为例,根据芬兰炼油商Neste数据显示,目前其交易价格比布伦特基准现货价格低28.5美元。这意味背后以乌拉尔原油(Urals)作为抵押品的交易中,抵押品价值面临明显的缩水风险。但是目前俄罗斯相关商品价格虽然折价,但涉及体量不大,进而对其他杠杆交易的影响也可控。

情绪传染方面:期货市场本身的高博弈、高杠杆属性使得其他市场对其波动有较大容忍度。期货市场本身即是一个零和博弈的市场,叠加高杠杆,风险特征较高,因此相比与其他市场,其波动性更可以被整个金融体系所容忍。在2014年,油价暴跌期间,原油ETF的波动率大幅度提升,而VIX指数保持相对平稳,且长期以来原油ETF的波动率均高于股票。因此,从情绪传染的角度看短期影响相对有限。

三、 后续市场若出现暴跌,则风险可能增加

3.1. 如果俄乌冲突逐步走向缓和,商品存在暴跌风险

当前大宗商品的快速上涨是多重因素叠加,其中包涵了情绪、动量以及情绪等,存在一定超涨的风险。参考历史上美国制裁俄铝的事件,铝价在半个月内上涨近30%,随后即开始大跌。我们认为,后续如果俄乌冲突逐步走向缓和,则存在商品暴跌的风险。

3.2. 商品暴跌的图景中,风险可能加大

风险主要是抵押品效应,即抵押品缩水诱发“去杠杆”连锁反应更可能发生在大宗商品暴跌的图景中发生。若后续不仅仅俄罗斯相关商品出现折价,其他可以作为抵押品进行融资的实物商品,如铜等金属,也出现暴跌,则以这些大宗商品作为抵押品的其他市场高杠杆交易也将大规模去杠杆,进而造成多米诺骨牌效应,引爆流动性危机。

情绪传染方面:如果其他市场的抵押品问题进一步扩大,由于抵押品出现问题,期货市场的风险向其他市场传导,这将使得期货市场的情绪传染性放大,可能带来恐慌,进而诱发股债以及房地产市场的波动风险,诱发流动性危机。