本文来自格隆汇专栏:中信债券明明,作者:明明

核心观点

2022年外资对中国债券摇摆不定,客观受年初央行降息和美联储加息预期升温影响,外资持债规模同比增速放缓,主观方面由于俄乌危机,境外机构对俄罗斯乃至新兴市场资产避险情绪增强,甚至不排除影响对中国境内债券持仓。但长期来看,随着我国“南北相通”双剑合璧和债券发行注册制的深化改革,债券市场进一步走向开放,而未来金融市场基础制度的持续完善,将逐步吸引外资参与投资境内债券市场。我们认为境外投资者将继续关注中国经济基本面指标切实修复与否,央行货币政策实施的力度与节奏、美联储加息缩表预期、俄乌和谈结果以及境内市场信用风险释放情况,以调整下一阶段对境内市场投资策略。

热点观察:2022年2月19日,证监会召开2022年债券监管工作会议,强调全面深化债券发行注册制改革和扩大开放。注册制或将推广至全债券品种,预计短期内信用债发行门槛将降低,发行周期将缩短,供给数量将增加。本次注册制改革亦为本轮“宽信用”政策的重要发力点,预计未来实体经济融资难问题将得到缓解,但投资者仍需关注后续配套政策和债券市场基础制度建设情况。随着债券发行注册制全面深化改革,未来信用债信息披露将更加公开透明,有助于投资者了解发行主体信用资质,外资或将更加关注境内信用债市场投资机会,提高信用债配置比例。

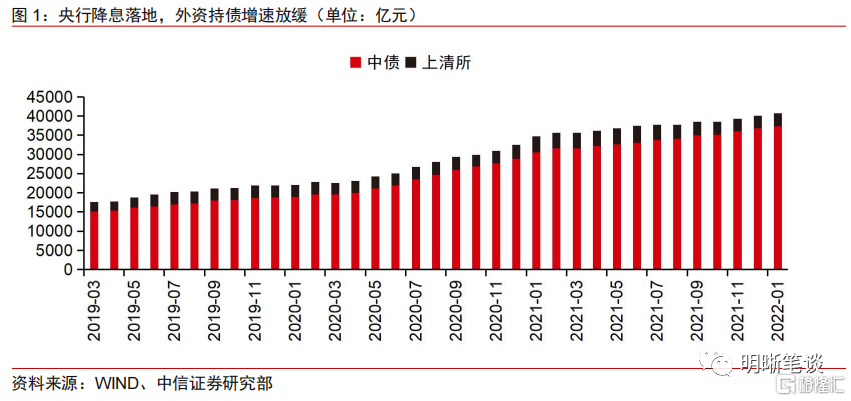

主权信用利差和人民币汇率双重因素使外资减缓购债。主权信用利差和人民币汇率是影响外资购买境内债券的重要因素。1月17日,央行宣布分别下调中期借贷便利(MLF)操作和7天期公开市场逆回购操作中标利率10个基点。叠加美国通货膨胀加剧,美联储加息脚步预期加快的影响,10年期中美国债利差大幅收窄,导致外资减缓购债。同时考虑人民币汇率指数处于历史高位,不排除“宽信用”政策背景下人民币贬值,导致外资回流,增持境内债券同比增速放缓的可能性。中债口径下,截至1月底外资持有中国境内债券规模达37335.04亿元,环比增长1.36%,同比增长为22.14%,同比增速为2020年以来的最低值;上清所口径下,外资持有中国境内债券规模达3361.52亿元,环比增加5.06%,较2021年12月有所回暖,持有总量同比减少20.11%,与2021年12月相比,同比增速继续下跌;合并口径下,外资合计持有境内债券40696.57亿元,环比增加1.66%,同比增长17.03%。

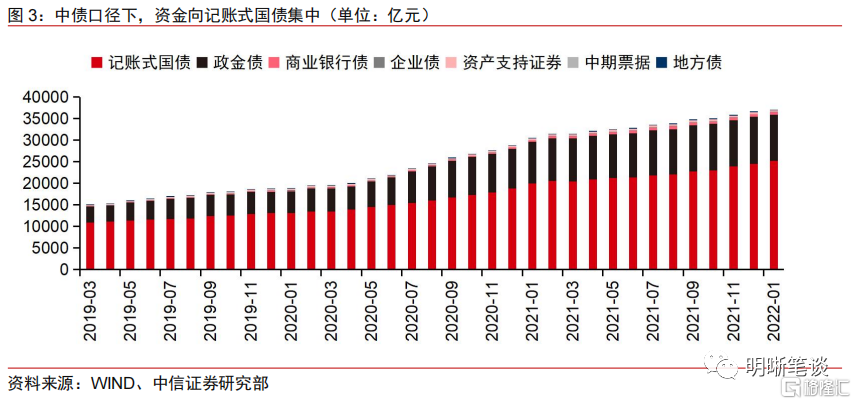

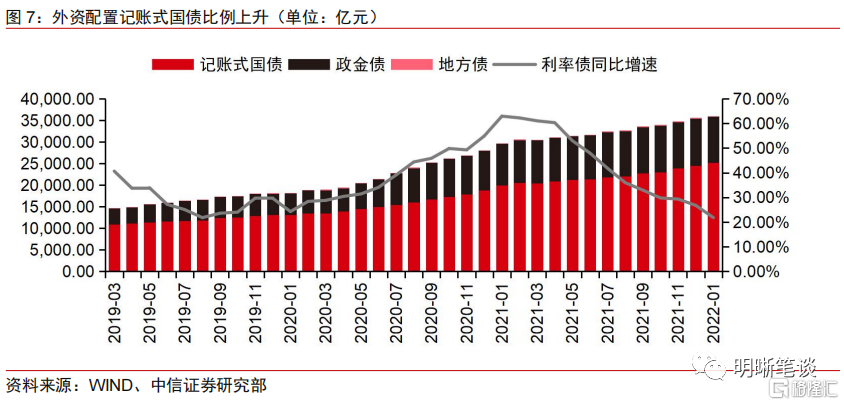

境外投资者更偏好记账式国债和同业存单。利率债方面,2022年1月,外资持有境内利率债规模为36042.84亿元,同比增速为21.80%,增速为2019年以来的最低值。持仓结构来看,1月外资偏好记账式国债,持仓规模达25188.90亿元,占持有利率债的69.89%,比例较12月增加0.78个百分点,而持有政金债比例为29.79%,较12月下降0.78个百分点。信用债方面,1月外资持仓信用债共计4333.22亿元,环比增加6.10%;其他类债券规模为2019.84亿元,占外资持有信用债规模的46.61%,较12月增加2.57个百分点,其中同业存单占其他种类债券的79.73%,占信用债34.39%;中期票据持仓规模为1132.55亿元,环比减少1.22%,占信用债规模的26.14%,较12月减少0.95个百分点。

债市策略:基准层面,信用风险缓释,经济整体回暖,但局部压力犹存。稳增长的政策力度仍在加强过程中。预计短期内市场将更多关注宽信用的效果,基准震荡概率较大,同时由于中美利差的压缩也会导致境外资金持币观望;对于信用方面,基准震荡过程中票息吸引力增加,相比较年初以来高等级中长久期策略,我们建议年初尽量增厚收益,高等级拉长久期和高票息短久期双轮驱动预计将成为2022年以来多数机构首选。板块方面,由于常规煤钢利差已度过显著收缩周期,城投与地产也呈现不同程度的收紧趋势。在基建蓄力的过程中,可以继续关注银行资本债跌幅走势、专项债释放节奏、地产修复前幸存的龙头民企以及城投尚存价差的区域。

风险因素:央行后续货币政策超预期;美国通货膨胀继续加剧;金融数据和实体经济状况低于预期;风险事件和再融资环境恶化导致外资流出;国际政治形势紧张等。

正文

热点观察

热点事件

2月19日,证监会召开2022年债券监管工作会议,强调要坚持稳字当头、稳中求进,坚持“建制度、不干预、零容忍”,坚持“四个敬畏、一个合力”,更加突出底线思维、精准施策,全力防范化解债券违约风险;更加突出稳中提质,更好服务实体经济发展和国家战略实施;更加突出公开透明,全面深化债券发行注册制改革和扩大开放;更加突出严监管、零容忍,加快监管转型,进一步健全符合债券市场发展规律和特点的监管制度机制;更加突出系统思维,加强市场建设、基础制度建设、法治供给和科技保障,积极营造良好的市场发展生态,助力宏观经济大盘稳定,以优异成绩迎接党的二十大胜利召开。

点评

本次会议强调“全面深化债券发行注册制改革”。借鉴2020年3月公司债和企业债实行注册制后净融资量创新高的经验,我们认为注册制或将推广至全债券品种,鉴于当前企业债、公司债、中期票据和短期融资券已实行发行注册制,预计短期内金融债和可转债发行门槛将降低,发行周期将缩短,供给数量将增加。本次注册制改革亦为本轮“宽信用”政策的重要发力点,预计未来实体经济融资难问题将得到缓解,但投资者仍需关注后续配套政策和债券市场基础制度建设情况。

信息披露更加透明,引导外资投向境内信用债。过去外资投资中国境内债券,主要偏好利率债,对信用债相对缺乏兴趣,主要原因为我国信用债市场信息披露制度尚不完善,资料披露不够透明,而外资对境内信用债发行主体了解相对较少,需花费较多成本才能取得合理信用风险估值。随着债券发行注册制全面深化改革,我们认为未来信用债信息披露将更加公开透明,有助于投资者了解发行主体信用资质,外资或将更加关注境内信用债市场投资机会,提高信用债配置比例。

外资更偏好利率债

外资放缓购债步伐

年初央行降息落地、近期俄乌冲击和美联储加息预期升温,外资持债增速减缓。据中央结算公司(以下简称“中债”)统计,截至2022年1月底,外资持中国境内债券规模达37335.04亿元,环比增长1.36%,较2021年1月同比增速为22.14%,同比增速为2020年以来的最低值;据上海清算所(以下简称“上清所”)统计,外资持有中国境内债券规模达3361.52亿元,环比增加5.06%,较2021年12月有所回暖,持有总量同比减少20.11%,与2021年12月相比,同比增速继续下跌;合并口径下,外资合计持有境内债券40696.57亿元,环比增加1.66%,同比增长17.03%,我们认为,在央行降息落地和美联储加息预期升温背景下,未来外资持债规模或将呈现放缓态势。

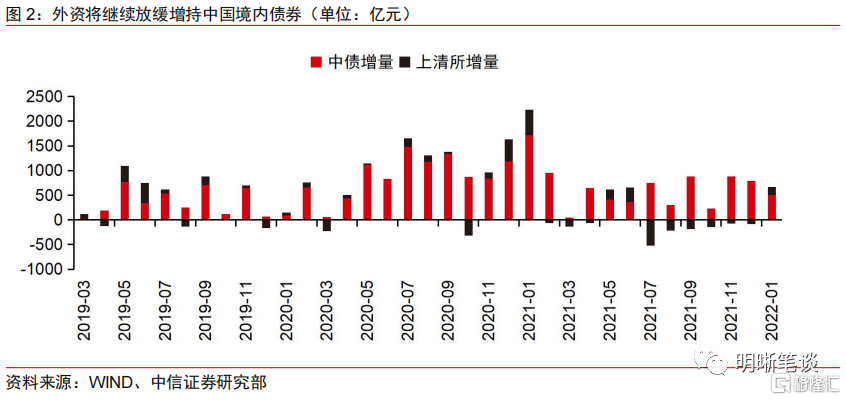

中美利差大幅收窄,外资将持续关注经济修复进度,放缓增持境内债券。据中债统计,外资连续净增持境内债券,2022年1月净增持规模为500.71亿元,环比减少36.36%,较2021年1月同比减少70.88%,据上清所统计,2022年1月外资净增持162.00亿元,自2021年2月以来首次实现当月净增持境内债券,与2021年1月相比,当月净增持规模同比减少68.17%。由于1月中美债券利差大幅收窄,我们认为短期内外资将放缓增持境内债券速度甚至减持中国境内债券,后续外资将继续关注国内经济修复进度。

中债口径利率债占比上升,上清所口径二、三季度增量提升

中债口径下,外资更偏好利率债,持仓比例继续提升。至2022年1月31日,细分债项来看,中债口径下,利率债占持仓总量的96.54%,比例较2021年12月增加0.17个百分点,利率债占比为2021年2月以来最高值。信用债占比3.46%。我们认为,随着地产行业风险逐步释放,融资政策暖风频吹,外资将适当提升配置境内信用债比例。

中债口径下,资金向记账式国债集中,信用债各券种持仓规模下降。中债口径下,记账式国债和政金债为利率债的主要配置券种。2022年1月外资持仓记账式国债25188.90亿元,环比增加2.68%,持仓规模占利率债的69.89%,与12月相比,持仓比例增加0.78个百分点;持仓政金债10735.54亿元,环比减少1.05%,政金债持仓规模占利率债的29.59%,与12月相比,政金债占比降低0.78个百分点。信用债以商业银行债为主,2022年1月持仓541.06亿元,占持仓信用债的53.69%,较12月占比下降0.50个百分点;持仓资产支持证券383.23亿元,占比38.03%,较12月占比增加1.11个百分点;持仓企业债83.41亿元,占比8.28%,持仓比例自2021年10月连续第四个月下降;1月外资未持有中期票据。与12月相比,除记账式国债、地方债和未持有的中期票据外,其余各券种持仓规模均有所下降。

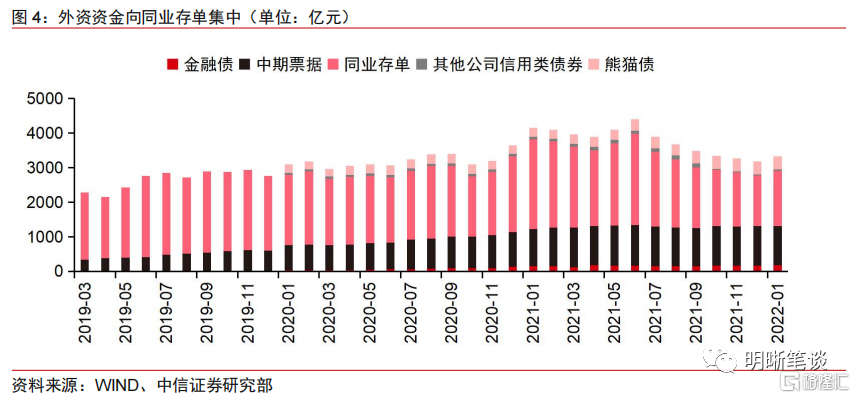

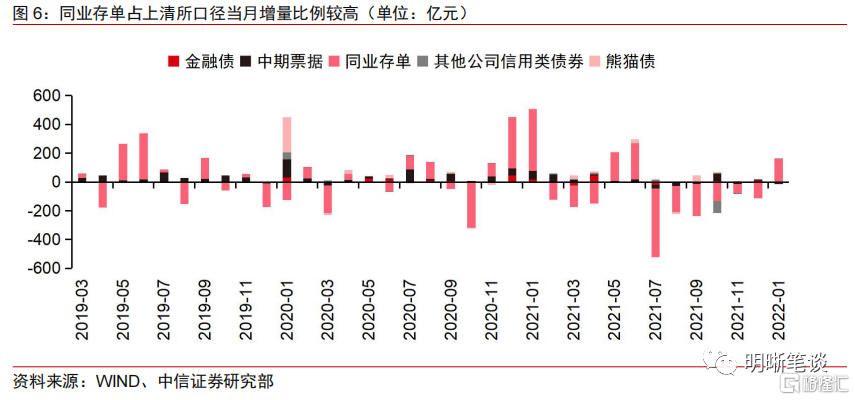

上清所口径下,外资持债以同业存单和中期票据为主。上清所口径下,外资持有的中国境内债券全部为信用债。至2022年1月,同业存单持仓规模为1610.46亿元,环比增加10.65%,持仓规模占上清所外资持有境内债券的47.91%,持有比例较12月增加2.42个百分点;中期票据持仓规模为1132.55亿元,环比减少1.22%,占持有境内债券的33.69%,比例较12月下降2.14个百分点;外资持有熊猫债、金融债和其他公司信用债的比例较小,分别为11.26%、5.15%和0.92%,持仓比例较12月均小幅下降。

中债口径下,记账式国债为增量的主要推动力,政金债减持较多。增量方面,按中债统计,2022年1月记账式国债增量规模为656.82亿元,环比增加6.10%,同比减少45.77%。2021年3月以来,政金债增量规模降低,1月外资净减持政金债113.77亿元,单月增量规模波动较大。

同业存单占上清所口径当月增量比例较高。上清所口径下,1月外资净增持同业存单155.05亿元,占当月上清所外资持有境内债券增量的95.71%。按往年数据显示,一季度外资持有境内债券增量波动较小,二、三季度增量波动将增大,我们认为,上清所口径下,外资将于2022年二、三季度大规模增持境内债券,而四季度境内债券增量将小幅度降低。

外资比较性价比偏好记账式国债和其他种类债券

国债与政金债利差收窄,外资配置记账式国债比例上升。2022年1月,外资持有境内利率债规模同比增速为21.80%,增速较12月降低5个百分点,为2019年以来的最低值,预计未来或将有所回升。持仓结构来看,1月外资偏好记账式国债,持仓规模达25188.90亿元,占持有利率债的69.89%,比例较12月增加了0.78个百分点,而持有政金债比例为29.79%,较12月下降了0.78个百分点。我们认为,2021年12月至2022年1月,同期限政金债和国债利率收窄,使得记账式国债性价比较高,导致外资配置比例呈上升趋势。

外资减持政金债,导致利率债增量降低。2022年1月,记账式国债、政金债和地方债单月增量分别为656.82亿元、-113.77亿元和3.70亿元,较12月分别增加37.76亿元、减少224.29亿元和2.70亿元。整体上,外资继续净增持境内债券,债券品种以记账式国债和政金债为主,受外资减持政金债拖累,1月外资持有利率债增量降低,环比增速和同比增速均有所降低。

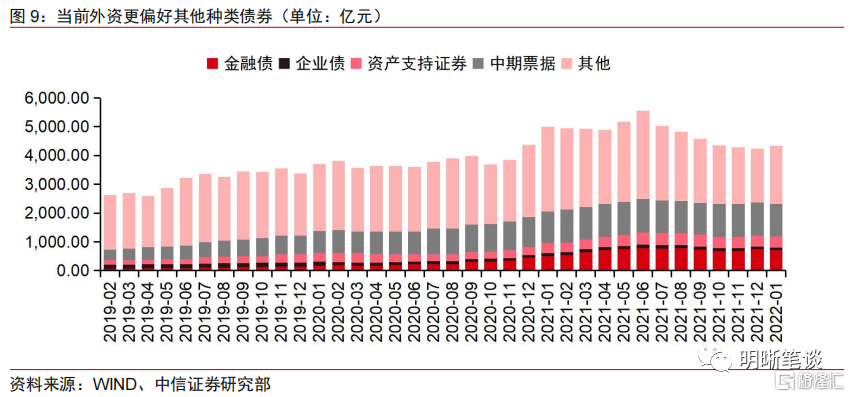

中期票据和其他种类债券占外资持仓信用债比例较高,外资更偏好其他种类债券。随着房地产行业风险逐步释放和信用风险对冲工具的完善,外资开始关注国内信用债,持仓规模迎来回暖。从券种结构来看,外资持有的信用债以中期票据和其他种类债券(主要为同业存单)为主。2022年1月,外资持仓信用债共计4333.22亿元,环比增加6.10%;其他类债券规模为2019.84亿元,占外资持有信用债规模的46.61%,为外资持有信用债比例最大的券种,较12月占比增加2.57个百分点,其中同业存单占其他种类债券的79.73%,占信用债的34.39%;中期票据持仓规模为1132.55亿元,环比减少1.22%,占信用债规模的26.14%,较12月占比减少0.95个百分点。由于同业存单和中期票据间利差收窄,同业存单性价比凸显,导致外资资金向其他种类债券集中。

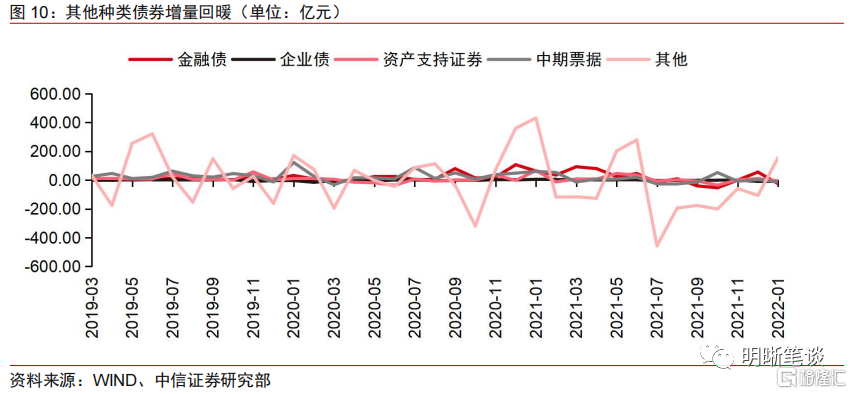

增量方面,其他种类债券回暖。自2021年7月至12月,其他种类债券当月增量开始回暖,整体上外资依然净减持其他种类债券,但绝对数字已减少,至2022年1月,外资净增持其他种类债券155.85亿元,带动当月信用债增量为100.74亿元。

外资投资策略展望

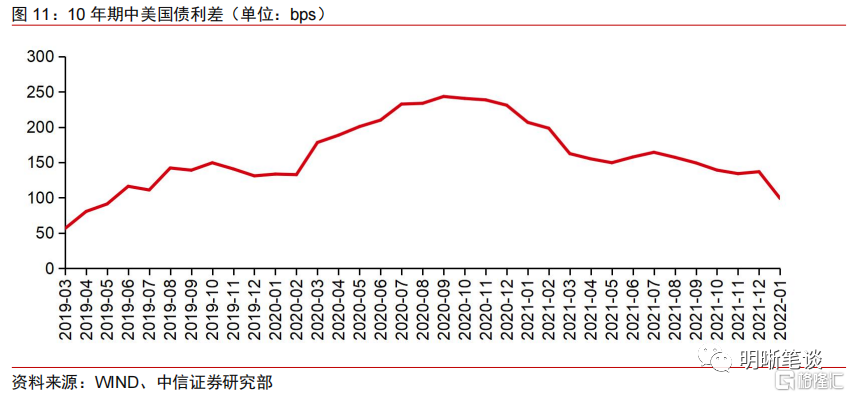

央行降息缩减中美国债利差至低位。1月17日,央行发布公吿称,为维护银行体系流动性合理充裕,1月17日开展7000亿元1年期中期借贷便利MLF操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。本次降息为央行于2020年4月调整1年期MLF后的首次降息,带动10年期中美国债利差大幅收窄。至2022年1月末,1年期中美国债有2021年末的136.78bps降至98.96bps,缩减幅度约40bps。

美国通货膨胀高企,加息时间表或将提前,进一步拉低中美国债利差。2022年1月,美国CPI同比增长7.50%,创2000年以来的最高值,失业率为4.00%,处于历史低位。通货膨胀加剧使得美联储或将加快启动加息的时间表,我们认为未来随着市场对美联储加息缩表预期时间继续提前,中美国债利差或将进一步收窄。

中美债券利差和人民币汇率双重因素导致短期内外资或将放缓增持境内债券。由于中美债券利差是外资持有中国境内债券获得超额收益的主要动力,中美利差缩减或将使得持有境内债券的超额收益空间被压缩,导致外资对境内债券特别是主权债(记账式国债和政金债)偏好降低。预计一、二季度外资增持中国境内债券同比增速将继续减缓,甚至减持境内债券,主权债配置比例或将降低。同时人民币汇率也是影响外资购债的重要因素。当前人民币汇率指数处于历史高位,不排除“宽信用”政策背景下人民币贬值,导致外资回流,增持境内债券同比增速放缓的可能性。

风险因素

央行后续货币政策超预期;美国通货膨胀继续加剧,导致其货币政策超预期收紧;金融数据和实体经济状况低于预期;风险事件和再融资环境恶化导致外资流出;国际政治形势紧张等。