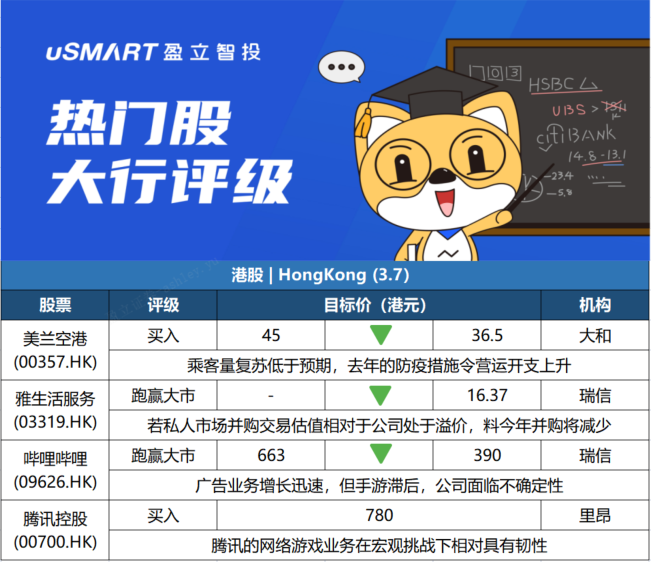

大和:维持美兰空港(00357.HK)买入评级 目标价下调至36.5港元大和发布研究报告称,维持美兰空港(00357.HK)买入评级,目标价由45港元调低18.9%至36.5港元。由于乘客量复苏低于预期,以及去年的防疫措施预计令营运开支上升,下调2021-23年每股盈利预测17%至26%。报告中称,美兰空港日前公布了2月营运数据,旅客吞吐量及飞机运输起降架次分别同比增46.5%及40.4%,可能与农历新年假期有关。首2个月计,旅客吞吐量及飞机运输起降架次强劲复苏,分别增30%及24%。大和预计,一旦疫情受控,被压抑的国内旅行需求将释放,尤其是去年下半年的基数低。与疫情前水平比较,该行现时预计集团今年的旅客吞吐量全面恢复。

瑞士信贷:下调雅生活服务(03319.HK)目标价至16.37港元 评级跑赢大市 瑞士信贷发表研究报告指,雅生活服务(03319.HK)日前发盈喜,预期2021年纯利将按年增长约30%,较市场预期及该行预测分别低4%及9%,剔除外延增值服务业务影响,纯利预计按年增长不少于40%。瑞信预计,雅生活截至2021年底管理建筑面积将增加1亿平方米至4.75亿平方米,按年增长27%。该行又指,去杠杆将令今年外延增值服务持续减少,若私人市场并购交易估值相对于雅生活处于溢价,料今年并购将减少,预测今明两年管理建筑面积按年增速将放缓至13%。瑞信将雅生活2021至2023财年盈利预测下调9%至33%,基于2022年预测综合市盈率7.5倍,目标价下调至16.37港元,维持跑赢大市评级。

瑞士信贷:下调哔哩哔哩(09626.HK)目标价至390港元 评级跑赢大市 瑞信发表研究报告指出,哔哩哔哩(09626.HK)去年第四季收入按年增长51%至57.8亿元人民币,大致符合预期,广告业务按年增长120%,抵销手游滞后。毛利率跌0.6个百分点至19%,略低过预期。月均活跃用户为2.72亿户,符合预期。该行指出,哔哩哔哩的积极因素包括公司宣布目标在2024年达至非公认会计准则盈亏平衡;公司拟斥5亿美元回购,而行政总裁陈睿计划在未来24个月以个人资金回购最多1,000万美元的股份;广告持续获得市场份额,管理层预计标准化广告产品发布(如故事模式),有助推动广告业务增长。鉴于哔哩哔哩面临的不确定性,该行对其2022及2023财年收入预测分别下调5%及16%,目标价由663港元下调至390港元,维持跑赢大市评级。

里昂:重申腾讯控股(00700.HK)买入评级 目标价780港元里昂发布研究报告称,重申腾讯控股(00700.HK)买入评级,目标价780港元,其今年总收入将同比增长16%,利润率保持稳定。该行认为,腾讯的网络游戏业务在宏观挑战下相对具有韧性,预计今年网游收入或同比增长13%,新的重磅游戏和海外扩张将带来惊喜。云业务也将随着传统行业的云迁移和企业软件机会保持高速增长。此外,腾讯的大型游戏和小程序生态系统应该为建设元宇宙提供了一个强劲的开端。