本文来自:宏观叶话,作者:叶凡 王润梦

美国经济褐皮书点评

正文

1

褐皮书揭露美国近期经济活动平缓增加,经济恢复下供应链问题仍存

当地时间3月2日,美联储经济褐皮书出炉,本次褐皮书统计12辖区的经济情况,调查日期截至2月18日。根据褐皮书显示,自1月中旬开始,12个辖区经济活动总体开始平缓扩张,但具体表现因行业与地区差异产生分化。分行业看,受奥密克戎疫情影响,酒店业依旧承受较大压力;制造业、建筑业需求开始增加,但原材料短缺和库存承压的情况尚未解决;农业以及能源领域得益于近期高涨的大宗商品价格市场表现较好,但部分辖区表示产出受制于恶劣天气的影响。与上一次公布的褐皮书相比,美国经济近期情况未呈现较大变化,依旧是平缓增长。从经济数据看,1月份,各项主要经济指标基本符合或超过预期水平,2月某些数据受到俄乌地缘冲突加剧的负面影响。从需求层面看,美国1月份个人支出环比增长2.1%,超过预期的1.5%,相较上月的-0.6%有所提升,终端需求仍较强劲。供应方面,库存积累速度也较前几个月有所放缓。值得注意的是,在美国经济1、2月份的复苏当中,制造业做出较大贡献,该领域相关经济活动回升基本超预期。据最新公布的美国ISM制造业指数显示,美国1、2月份分别达到了57.6%和58.6%的水平,位于扩张区间。其中,新订单指数在2月环比上升3.8个百分点至61.7%,生产指数在2月环比上升0.7个百分点至58.5%,两项数据均为连续21个月扩张,且仍呈继续扩张趋势;供应商交付指数增加1.5个百分点至66.1%,同时,订单积压指数上涨8.6个百分点至65%,为订单积压量的连续第20个月扩大,且以更快的速度增长,两项数据反映出美国供应商产能仍低于其最大潜力,难以满足制造业方面持续走高的需求,供应链危机仍未得以解决。

2

就业市场无太大变化,劳动力短缺问题仍存

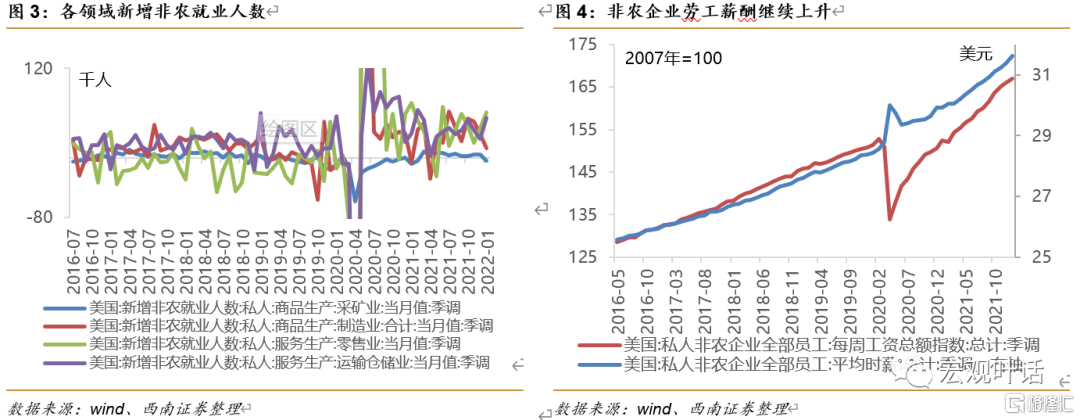

从褐皮书对于就业的表述看,近两月内虽然就业市场继续复苏,但高缺勤率依旧困扰大部分企业,更多企业被迫采取高薪酬高福利来吸引工人,虽然上一次褐皮书所提到的由于奥密克戎毒株快速传播而导致的招工难问题在部分地区得以缓解,但劳工成本高企、流动性大、结构不稳定等情况依旧存在。从数据上看,1月美国失业率环比上升0.1个百分点至4%,基本符合预期。1月美国新增非农就业人数达到46.7万,为近三个月来新高,较上一月19.9万的新增量继续扩大,其中服务业贡献44万。从结构变化上看,制造业和采矿业新增就业人数共计减少近6万人;零售业与运输仓储业新增人口共计增加5万人;休闲和酒店业以及商业服务稳居新增就业人数最多领域,分别创造15.1万和8.6万就业机会。2月,ADP就业人数增加47.5万人,大幅超过预期38.8万人,及前值减少30.1万人。劳动成本方面,由于奥密克戎相关的请假缺勤带来的劳动力短缺,以亚马逊为代表的美国企业持续提高工资以吸引劳动力。数据显示,美国非农企业每周工资总额指数由上月的166.1上涨至1月的167,信息业、专业与商业服务、教育和医疗行业上涨最为显著。今年1月,依靠涨薪来吸引劳动力的小企业数量占到了总量的50%,该比重较上月上涨了两个百分点,创下历史新高。另外,医疗、餐饮及其他服务行业的用工荒较为严重。

3

全球原材料紧缺,物价上涨明显

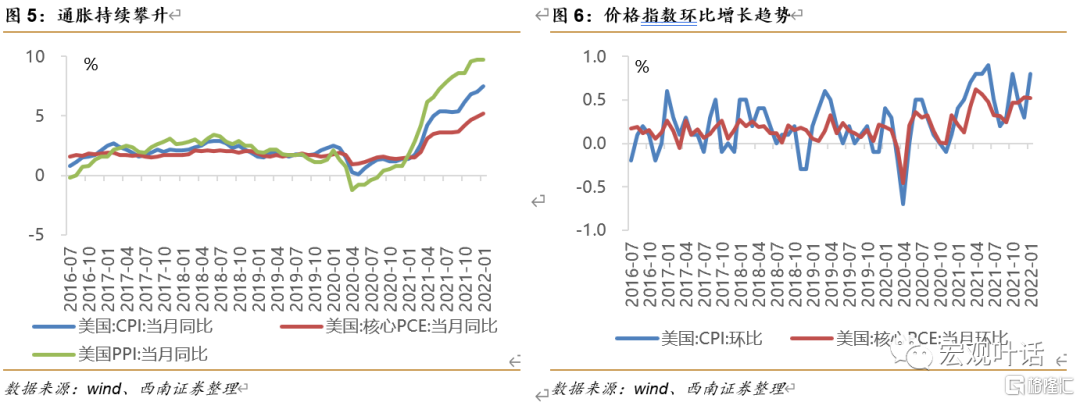

本次褐皮书中,有54次提及价格飙升,频率较上次(31次)相比明显增加,其中劳工成本增加和原材料价格高企是主要原因。近期地缘政治问题,使得全球原材料供应紧缺,推高全球大宗商品价格,带来通胀承压。以石油为例,由于俄乌冲突带来的紧张局势外加OPEC+组织的拒绝增产,石油价格自1月以来持续快速飙升,“两桶油”分别在2月底双双“破百”,由1月初的75美元/桶(WTI原油)和79美元/桶(布伦特原油)升至106美元和110美元每桶。美国1月CPI同比增加7.5%,较前值提高0.5%,超过市场预期;除去食品和能源价格后的核心PCE物价指数同比增加5.2%,高于前值0.3%,同样超过预期,环比增加0.5%,与前值和预期持平。在供应端,由于商品加工原材料价格的上涨,通胀压力高企;PPI指数同比增加9.7%,超出市场预期的9.1%,其中涨幅较大的领域包括采矿、食品加工和非金属制造等。另外,劳动力成本上升也是推高通胀的因素,美国非农员工1月平均时薪为31.63美元,较上月增长0.23美元,连续20个月上涨。

4

通胀和就业为美联储加息铺平道路

整体来看,美国经济持续复苏,但仍受通胀高企、供应链问题以及劳动力短缺的影响。在新订单和积压订单强劲增长,以及奥密克戎感染率在个别州出现好转的情况下,3月和4月美国制造业供应链上危机有望适当缓解,服务业也有望逐步恢复。美联储在3月15日至16日举行的美联储议息会议将颇受关注,本次会议美联储面临更加严峻形式:一边是国内供应端价格高企,另一边是俄乌局势所带来的经济制裁及其愈演愈烈的溢出影响。当地时间3月2日,美联储主席鲍威尔在国会众议院金融服务委员会听证上表示,美联储在3月份货币政策会议上提高联邦基金利率目标区间将是“合适的”,倾向于提议并支持加息25个基点。预计高通胀的,但地缘政治等不确定性因素仍存的背景下,美联储不会释放过于鹰派的动作,或在3月议息会议上加息25个基点。

风险提示:原油价格大幅波动、国内需求不及预期。

附:相关数据图表