本文来自:固收彬法 作者:孙彬彬、隋修平

摘要:

近期地方购房政策频繁放松,意味着什么?历史上哪个时间段有相似情况?

首先需要明确,地方购房政策并非2月中旬才开始放松,从元旦前后开始就有相关政策开始出台,但并未带来实质性改善,房地产销售仍然保持相对低位。

观察历史,2014年末到2015年前三个季度、2018年末到2019年初有相似情况。

广州贷款利率下调消息发布后,债市调整幅度较大,市场在担忧什么?

市场开始担忧地产销售可能企稳,以及拉动社融上行斜率和房地产投资。

地产政策能拉动商品房销售上行吗?结合目前政策情况,销售能否企稳,特别是能否在上半年企稳,仍然存在较大的不确定性,还需要进一步关注后续政策表述和行动。

回归到债市,对于当前实体经济的客观压力,相信市场有目共睹,现在的问题是市场交易重心在关注稳增长宽信用,不管是社融还是地产政策,都是担忧的来源。从历史覆盘比较观察,我们建议这个阶段暂时不用特别在意政策的最终效果。这个阶段需要关注的是政策行为本身,关注动作及其姿态的连续性。只要政策保持挤牙膏式放松的态势,即使最终效果未必好,市场也仍然需要客观合理的估计当前的调整压力。

风险提示:地产政策大幅放开,货币政策超预期放松,疫情进一步突变

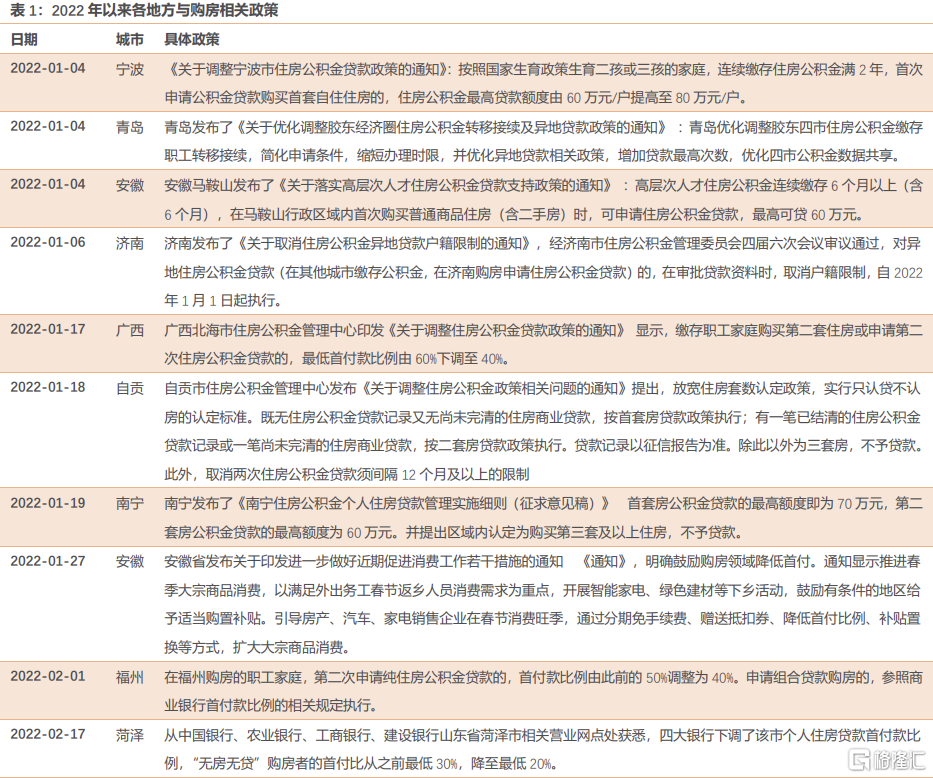

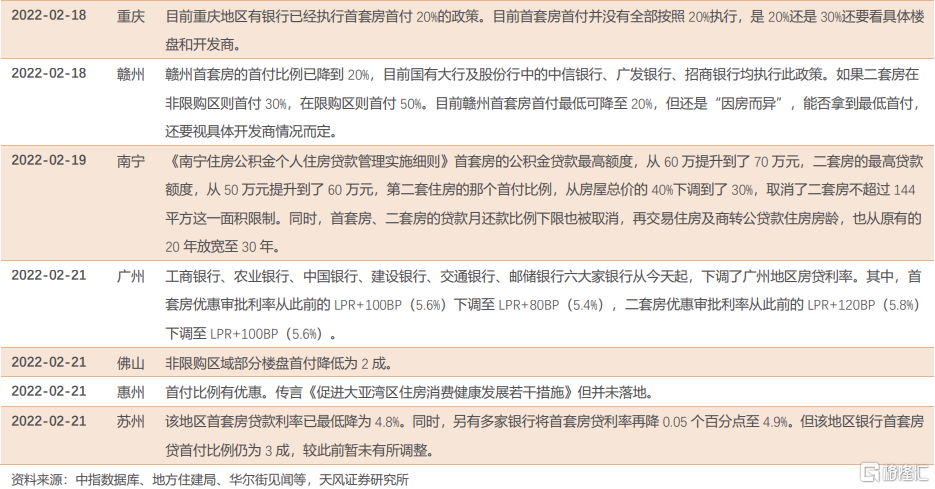

2月17日,媒体报道山东菏泽下调住房贷款首付比例,最低降至20%;2月18日江西赣州、重庆也相继下调住房贷款首付比例,随后是南宁、广州,债市闻风而动,显然债券市场开始进一步关注稳增长。如何看待近一段时间的地产政策动向?我们首先从历史出发,探查政策脉络。

1.地方购房政策从什么时候开始放松?

地方购房政策并非春节后才开始放松。开年以来,各地方相继下发近70条地产相关政策,绝大多数政策传递了边际放松信号。

其中与调整首付比例、公积金和贷款利率相关的政策就有17条,无一例外均是放松政策。

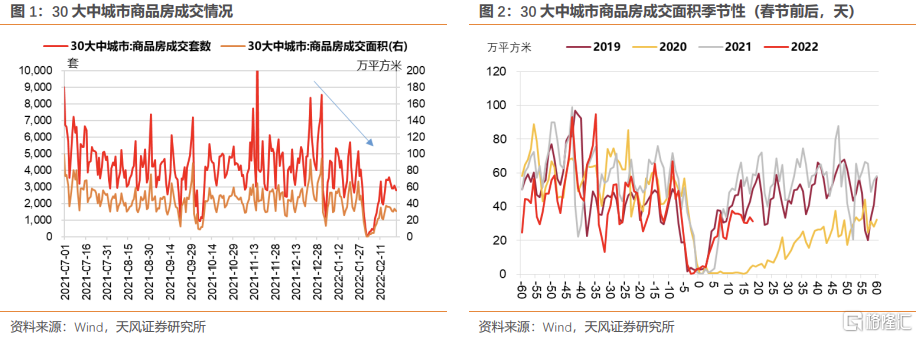

但地产政策放松似乎并未带来实质性改善。1月初以来,地产销售反而进一步降温,到1月下旬才有震荡上行,整体弱于2021年末水平。也需要注意,1月以来的地产政策调整主要集中在小城市、非限贷限购限售城市,这些城市地产政策松动只能通过改善预期作用于30大中城市商品房成交数据,因此我们还需从历史角度观察政策效果。

但地产政策放松似乎并未带来实质性改善。1月初以来,地产销售反而进一步降温,到1月下旬才有震荡上行,整体弱于2021年末水平。也需要注意,1月以来的地产政策调整主要集中在小城市、非限贷限购限售城市,这些城市地产政策松动只能通过改善预期作用于30大中城市商品房成交数据,因此我们还需从历史角度观察政策效果。

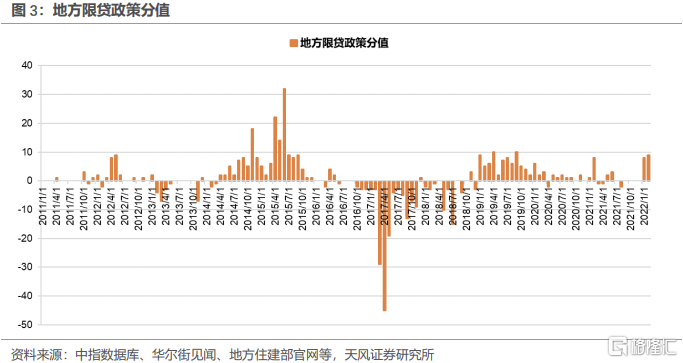

进一步来看,历史上有哪些地方购房政策密集放松的时点?

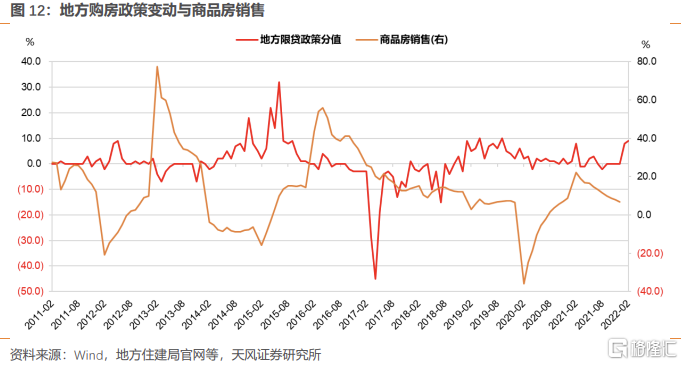

我们梳理了2011年以来的地方地产政策变化,共三千六百余条,从中选取与购房(包含首付、公积金、贷款政策等)相关的政策。接下来,我们将收紧型政策赋值为-1,放松型政策赋值为1,按时间进行加总,可以看出历史上有两个阶段地方购房政策密集放松:2014年末到2015年前三个季度、2018年末到2019年初。

地方购房政策密集放松意味着什么?

2.地方购房政策密集放松意味着什么?

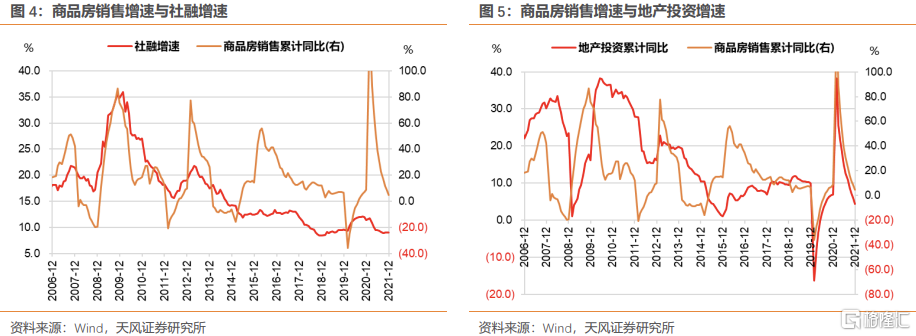

前期菏泽、重庆等地贷款政策边际放松,债市利率调整幅度较小,但广州贷款政策松动对于债市利率造成明显冲击。背后反映的是市场担忧三线以上城市大规模松绑,进而带动地产销售和投资上行,隐含对宽信用斜率和基本面的担忧。

我们从问题的起点出发,商品房销售能改善吗?

我们从问题的起点出发,商品房销售能改善吗?

2.1.地方购房政策放松能拉动商品房销售上行吗?

商品房具备两种属性:消费品和投资品,分别对应住房刚需和投资需求。

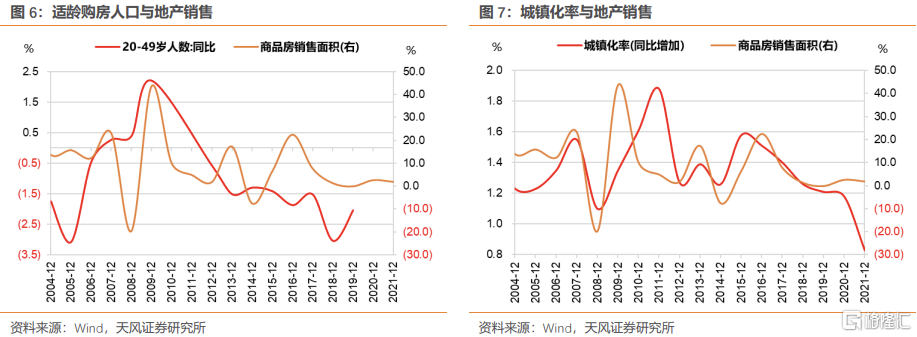

住房刚需的决定因素是适龄购房人口和城镇化率,两者也决定了地产销售和投资的中枢。

从适龄购房人口来看,20-49岁人口增速是购房主力军,与地产销售最相关。我国适龄住房人口2009年到达拐点,到2012年增速已经进入负数区间,也是后续地产销售和投资中枢下行、波动降低的核心原因。

从城镇化率来看,两者相关性先正后负,与城镇化率提升斜率关系密切。

在城镇化初期,城镇化提升斜率较高,地产与城镇化率相互加强。人口流入城镇会拉动住房需求,反过来看地产发展也会带动人口向城镇聚集;地产的顺周期属性与居民收入增长、住房财富效应相互强加,提升居民购房能力和意愿;此外,地产投资拉动土地财政与相关基础设施建设需求,与城镇化水平相互促进。

但到城镇化后期,城镇化提升斜率放缓。新增地产配置需求会逐渐降低,另一方面,土地财政和地产相关高杠杆会挤出实体投资和家庭消费,且基建需求接近饱和,提升空间有限,螺旋加强链条受阻,抑制地产销售和投资。

我国城镇化率同比增幅2015年到达拐点,2015年以来住房消费品属性就不再是地产销售和投资上行的主线,关键还是要看住房的投资属性。

我们还可以其他方面寻找证据:

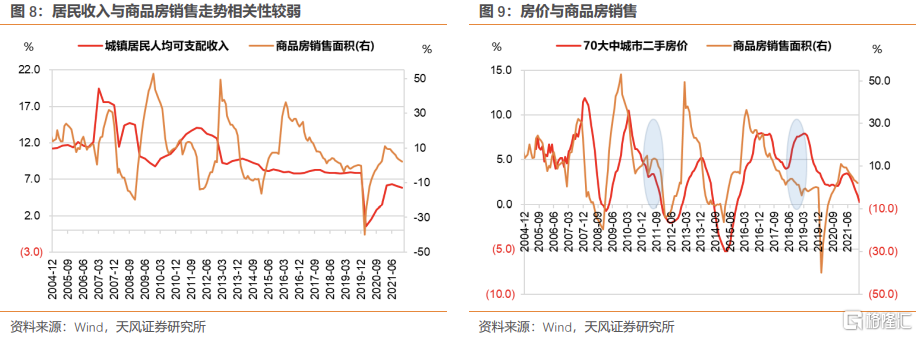

无论是刚需还是投资需求,其前提是居民收入和加杠杆能力。随着房价和居民收入差距越来越大,加杠杆能力就成为关键。

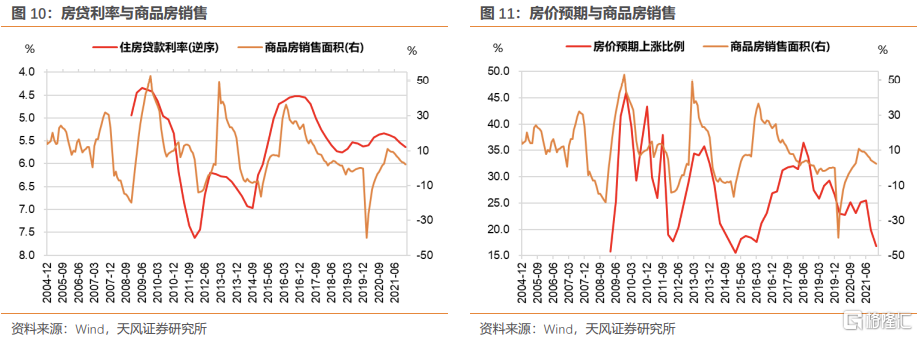

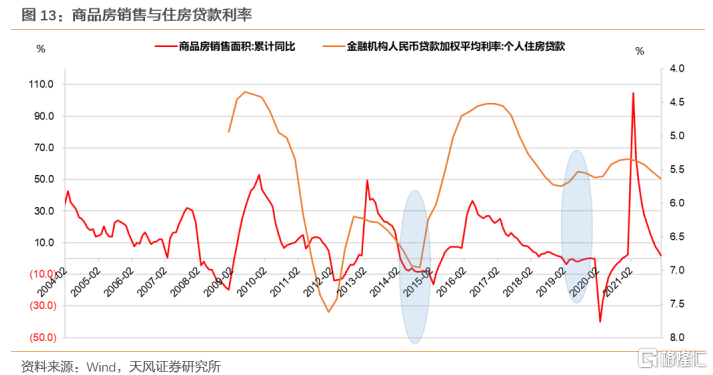

我们将房价纳入进行分析,通常传导链条是宏观政策放松,住房贷款利率到达拐点,进而传导到商品房销售,带动房价上涨,这也是三者高点所呈现的特征。

但2011年以来三者低点走势则有所不同,体现为住房贷款放松领先商品房销售,但房价低点与商品房销售增速低点完全一致,其中2011年4月和2018年4月的商品房销售小幅回升也是由房价支撑。

原因在于地产投资属性越来越占据主导,刚需只能减缓地产销售下滑的斜率,投资需求才能左右销售走势。居民买涨不买跌之下,房价和预期是销售的核心。

而其中,政策是预期的关键。

而其中,政策是预期的关键。

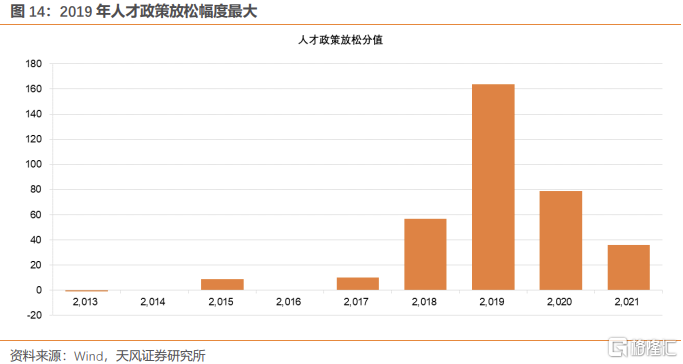

2019年初地方购房政策边际放松后,商品房销售确实有小幅回暖,但也带来了部分地区房价大幅上涨、楼市过热的问题。随后住建部在1个月内两次下发房价预警,人民日报发文《“因城施策”绝不是“因城放松” 中国不会靠炒房拉动经济》,要坚守房住不炒定位,未来中国仍会把精力放在练好内功、转型升级方面,而不是刺激房地产来对冲外部风险。2019年7月政治局会议首次明确提出“不将房地产作为短期刺激经济的手段”。

疫情以后,2021年7月开始以深圳为代表各地收紧政策再升级,政治局会议也再提房住不炒,8月监管出台“三道红线”收紧地产融资。2021年2月底,“两集中”政策出台,地产拿地也受到限制,压力进一步增大。到2021年下半年,经济下行压力加大,但政策依旧保有定力,维持地产行业良性发展。

2月23日广州市住建局回应“关于前期限价放松”的传闻时指出,不管是豪宅还是普宅都没有放松,对所有楼盘价格都有管控。

随后经济日报发文引导预期:

“在出台稳楼市调控政策时,尤须谨防政策的过度宽松再将房地产市场推向过快上涨的通道,重走过度依赖房地产的老路。房地产市场的发展须稳字当头,稳中求进。大涨和大跌都不是稳,当前为了避免房地产市场过快下滑出台一些举措,目的不是再让市场通过暴涨来纾困,而是实现平稳健康发展。要谨防再出现地价脱缰、地王频现、资金过度违规入楼市、炒作房价等情形,那种看似繁荣的虚假狂欢终将给房地产市场和经济发展带来危害。特别是在一些供给已经出现过剩的三四线城市和县城,如果再形成不合理的房价过快上涨预期,而实际上缺乏产业和人口的支撑,只能让这些城市的房地产市场积累更大风险。”

其中明确提到地产市场边际放松的政策目的,是要避免房地产市场过快下滑的稳。

2月24日住建部新闻发布会上,副部长倪虹提出“房住不炒”基调不会改变,继续稳地价、稳房价、稳预期。

所以,目前而言,销售能否企稳,特别是能否在上半年企稳,仍然存在较大的不确定性,还需要进一步关注后续政策表述和行动。

2.2.未来还有哪些政策可能落地?

从历史角度观察,商品房销售企稳的阶段有哪些?还是2014年下半年和2019年期间。

政策会如何?

2014年下半年限购政策大范围放开,不具备参考价值。我们可以从2019年寻找线索。

首先,房贷利率存在进一步调降的可能。2020年以来MLF调降以及今年1月MLF利率调降后,5年期MLF利率均未完全跟随调降。当前满足消费者合理住房需求之下,结合总体低利率背景,仍然有一定空间。

第二,人口与户籍政策进一步放开是地方可选项。2019年人口引进政策大幅放开是地产销售企稳的重要因素。

最后,因城施策,区别对待之下,对于区域内供需和库存确实存在压力的区域,有进一步更有力度的放松可能。

3.债市怎么看

近期地方购房政策频繁放松,意味着什么?历史上哪个时间段有相似情况?

首先需要明确,地方购房政策并非2月中旬才开始放松,从元旦前后开始就有相关政策开始出台,但并未带来实质性改善,房地产销售仍然保持相对低位。

观察历史,2014年末到2015年前三个季度、2018年末到2019年初有相似情况。

广州贷款利率下调消息发布后,债市调整幅度较大,市场在担忧什么?

市场开始担忧地产销售可能企稳,以及拉动社融上行斜率和房地产投资。

地产政策能拉动商品房销售上行吗?结合目前政策情况,销售能否企稳,特别是能否在上半年企稳,仍然存在较大的不确定性,还需要进一步关注后续政策表述和行动。

回归到债市,对于当前实体经济的客观压力,相信市场有目共睹,现在的问题是市场交易重心在关注稳增长宽信用,不管是社融还是地产政策,都是担忧的来源。从历史覆盘比较观察,我们建议这个阶段暂时不用特别在意政策的最终效果。这个阶段需要关注的是政策行为本身,关注动作及其姿态的连续性。只要政策保持挤牙膏式放松的态势,即使最终效果未必好,市场也仍然需要客观合理的估计当前的调整压力。

风险提示

风险提示:地产政策大幅放开,货币政策超预期放松,疫情进一步突变

报吿来源:天风证券股份有限公司

报吿发布时间:2022年3月1日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。