本文来自格隆汇专栏:天风宏观宋雪涛,作者:赵宏鹤、宋雪涛

货币“以我为主”的政策基调将受到人民币汇率的考验,上半年的路标是出口景气度、下半年随美联储政策节奏变化顺势而为,这对短端利率有重要影响;经济上半年是稳增长强化与低景气延续的组合,出口景气度的边际变化将影响房地产政策放松的节奏,下半年的关键在于基建地产的复苏能在多大程度上对冲出口下滑,这对长端利率有重要影响。

引言:今年货币和利率在宏观层面的复杂性主要来自“内外错位”。国内稳增长的诉求是确定的,不确定的是在中美经济周期、政策周期、疫情相对优势同步错位的状态下,外部环境对内部经济政策走势的影响。厘清主要逻辑、盯住关键路标,对判断复杂形势下的利率走势至关重要。

货币政策层面,“以我为主”的政策基调延续性将受到人民币汇率的考验,后者上半年的路标是出口景气度、下半年则要盯住美联储货币政策节奏的变化,这对短端利率有重要影响。经济层面,预计上半年大概率是稳增长诉求强化与经济低景气延续的组合,出口景气度的边际变化将影响房地产政策放松的节奏,这对利率有重要影响;下半年的关键在于基建地产的复苏能在多大程度上对冲出口的下滑。

一、货币的路标:上半年“以我为主”,下半年“顺势而为”

稳健的人民币汇率是货币政策“以我为主”的基石。

回溯历史,中美经济周期错位常有,因此货币政策交锋也不少见,政策独立性则逐渐增强。13年,美联储酝酿退出QE,国内被动跟随收紧,降准降息中止,年中年底还出现两次“钱荒”,虽然随后经济下行压力加大,但债市大幅调整;18年,美联储进入加息周期,国内年初被动跟随加息一次,随后开始多次降准、没有降息,经济在内外多重压力下持续回落,货币市场流动性走向宽松,债市在历经17年大熊市后开启新一轮长牛。

去年下半年以来,“以我为主”成为货币政策的主基调之一,彼时美联储虽然释放了收紧信号,但尚未付诸实践,央行也以降准降息确立宽松开启;时至今日,美联储加息已箭在弦上,人民币汇率或将成为国内货币能否进一步宽松的重要考量。

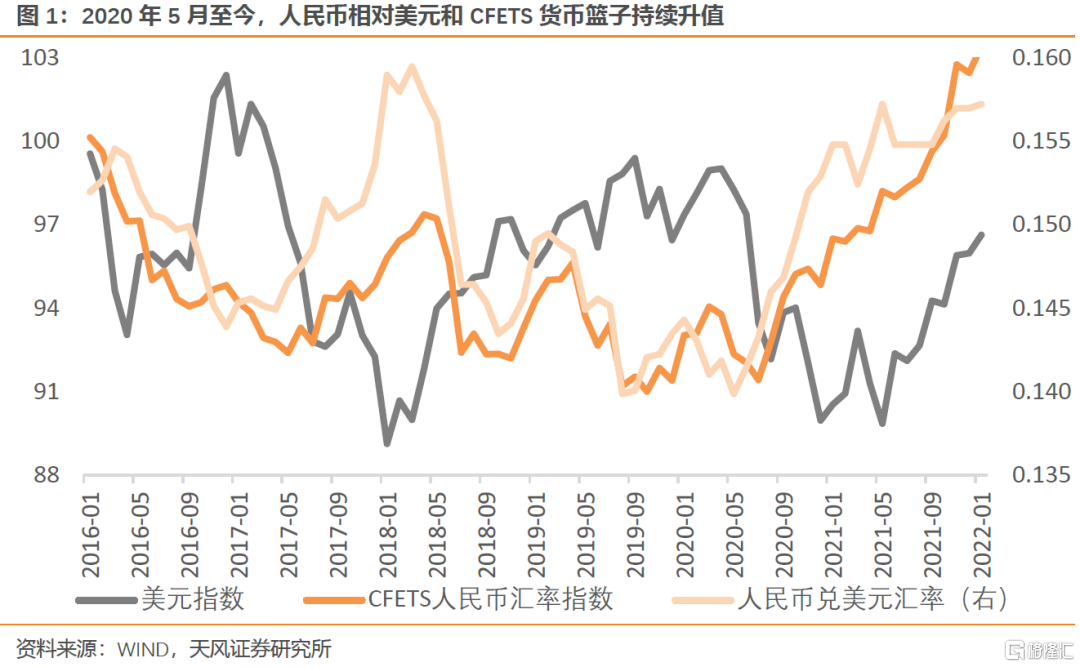

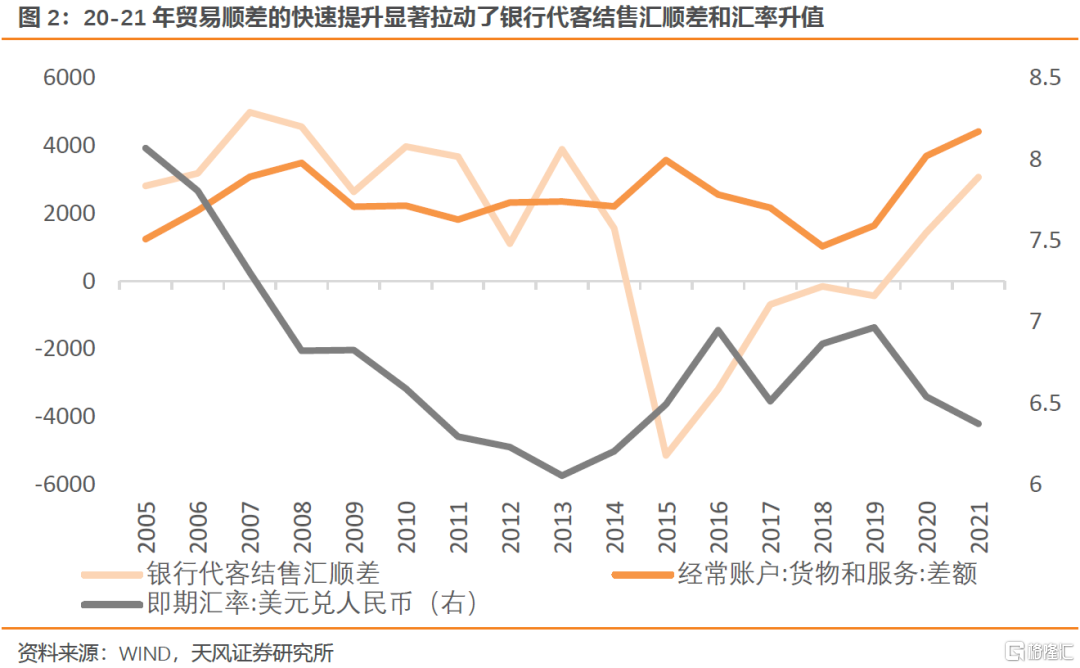

20年5月至今,人民币相对美元和CFETS货币篮子的表现都相当强势。如果20年5月-21年年初的汇率强势更多是国内率先控制疫情和货币正常化的结果,那么随着欧美疫情回落和货币收敛,21年年中至今汇率进一步走强则有赖于出口高景气,贸易顺差快速提升显著放大了银行代客结售汇顺差。今年上半年,发达国家货币政策进一步收缩,出口景气度对人民币汇率的重要性也进一步提升。

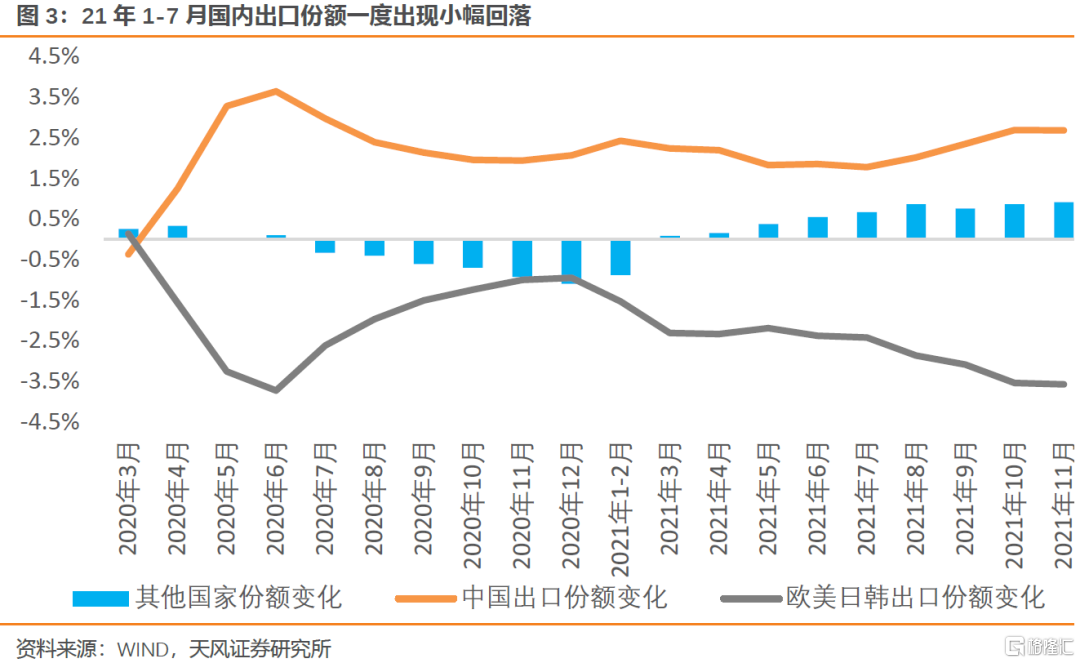

过去两年,出口高景气的直接原因是全球货物贸易高速增长和国内出口份额提升,源动力来自发达国家旺盛的消费/补库需求,以及疫情对全球供应链的反复袭扰。对于前者,近期美国/欧盟的零售消费有见顶回落的苗头,但库销比仍处于近年较低水平,意味着贸易商的补库存过程可能还将持续一段时间。对于后者,参考21年1-7月的海外疫情缓和期(大规模接种疫苗之后至德尔塔病毒爆发之前),国内出口份额一度缓慢回落,如果此次海外疫情持续缓和,全球供应链修复有可能导致国内份额再次回落。

总的来看,基准情形下,如果全球货物贸易增速温和回落叠加了供应链的稳步修复,上半年国内出口景气度将趋于下滑,人民币汇率面临一定贬值压力,这会降低央行在2季度继续降息的概率。

但考虑另一个方向,国内货币政策也不至于被动收紧。央行去年6月和12月两次提高外汇存款准备金率,意在吸收外汇流动性、抑制升值,如果上半年汇率出现贬值压力,央行也可以降低准备金率进行缓冲。另外,目前美元兑人民币汇率正处在6.32的历史低位,距离传统警戒线“7”尚有一大段缓冲区,也不至于很快触发货币被动收紧。因此预计货币市场流动性将继续保持充裕,作为流动性调节工具的降准也还有落地空间。

二、宽信用的核心是房地产需求企稳

考虑到特殊之年的稳增长诉求比以往更强,如果出口景气度开始明显下行,则房地产政策加速松动的概率上升。

从政策目标的角度,宽货币无非是为了宽信用,当前货币宽松但信用扩张困难重重的堵点正在于房地产缺位(详见《天量信用流向何方,宽信用格局是否确立》),放松房地产有助于实现宽信用。从政策成本的角度,与其说是“房住不炒”,当前相当一部分地区的房地产市场显然是更接近需求塌方。以农历为准,2月以来30城商品房成交面积较21年同期下滑40.9%,较19年下滑23.1%,考虑到其样本多为一二线城市,广大三四线城市的压力料将更大。

关键是什么样的政策才能有效?

首先要处理需求侧的问题。21年10月到年底,行业的主要风险集中在供给侧,在资管新规、两压一降、五道红线等一系列政策的推动下,经过连续3年的缩表降杠杆,行业资金链的脆弱性在预售资金监管加强后集中爆发,但这一阶段的风险仍然可以通过放松贷款、加快并购等方式缓释。今年开始,行业的主要风险逐渐演化到需求侧,需求塌方的状态下,房企资金回笼能力大幅下滑,经营风险进一步上升,针对并购贷、预售资金监管等供给侧放松政策的效果也将被显著削弱。

考虑到当前的主要问题是需求塌方,只放松居民房贷额度基本无效,关键是要通过放松限购限贷来激发需求。放松一线和强二线城市是最有效的,但也面临最高的政策成本,预计优先级相对靠后。在容易接受的政策成本内,因城施策仍然是最佳模式。因此,房地产政策加速松动的主要特征是尝试激发需求的城市越来越多、越来越靠近核心。另外,预售资金监管、并购等政策放松也有一定帮助,但需求侧企稳是供给侧放松政策显效的前置条件。

要承认的是,当前房市需求的下行压力可能是前所未有的,是更低的人口周期、更大的城市差距,叠加了更弱的涨价预期。在缺乏一线和强二线城市的旗帜效应的情况下,难以预判需求放松到哪一层才能带来销售企稳,需要持续跟踪观察。

三、利率的路标:短端看出口,长端看地产

由上述分析,今年上半年美联储大概率处于紧缩周期,国内稳增长诉求不变,货币政策“以我为主”的空间取决于人民币汇率走势,与出口景气度相关,这将影响短端利率的下行空间。

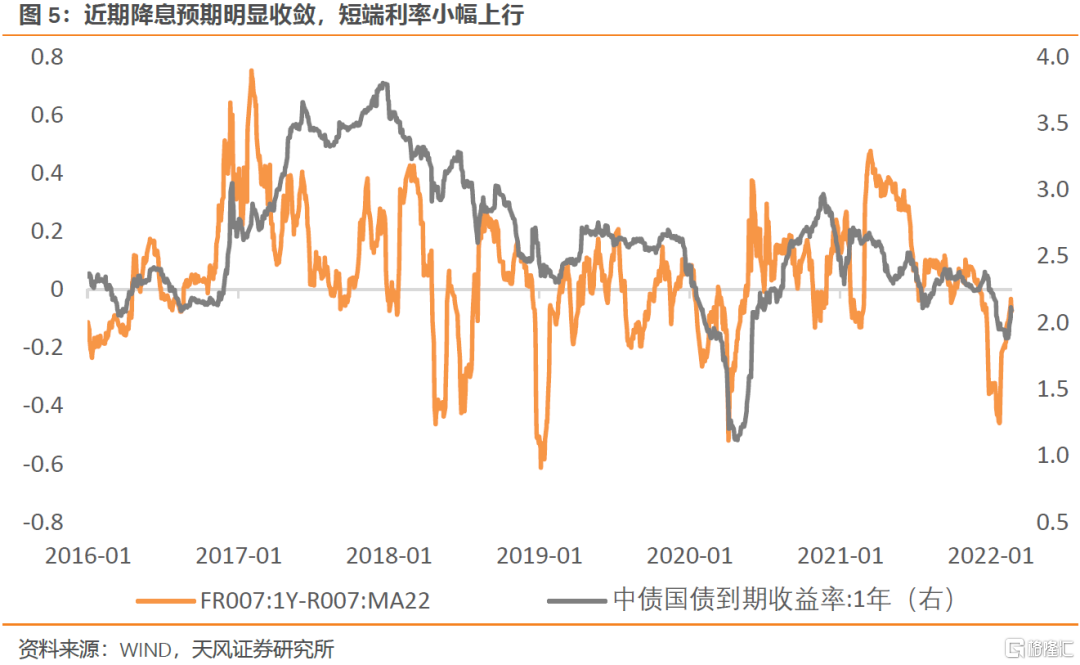

基准情形下,国内出口景气度趋于回落,人民币汇率有一定贬值压力,将对货币进一步宽松形成掣肘,因此央行3月仍有降息空间(抢在美联储议息会议之前),2季度继续降息的概率下降,但货币市场流动性不会收紧,降准仍然可期。随着1月金融数据超预期、2月降息落空,近期债券市场的降息预期明显收敛,短端利率出现小幅上行。预计后续短端利率仍将随着降息预期的此消彼长而上下波动,中枢与近期水平大致持平。

对于长端利率,要关注货币掣肘、出口回落之后,房地产政策加速松动的可能性。当前房地产的主要风险已经从供给侧资金链紧张演化为需求侧塌方,因城施策放松限购限贷是十分必要的。虽然难以预判,但需求企稳的概率将随着放松城市的数量和能级的增加而逐渐提升。需求企稳后,一般将在半年左右传导至投资链条的宏观数据企稳,因此历史上房地产销售对长端利率有一定前瞻性,叠加社融改善、基建上行、地缘政治影响消退,长端利率有上行风险。短端利率相对稳定的情况下,预计期限利差保持高位,利率曲线陡峭化。

下半年短端利率盯住美联储,长端利率关注经济基本面走势。

下半年国内货币政策与美联储趋同的概率上升。这一判断的总体假设是国内出口景气度继续回落,从而使人民币汇率走势与国内外利差的相关性提升。

如果美国高通胀持续性超预期、美联储连续加息,下半年人民币汇率贬值将持续消耗安全垫,进一步压缩国内货币政策的宽松空间。这一阶段,如果国内经济趋于改善(基建地产复苏强于出口下滑)、稳增长诉求缓和,则对长端和短端利率都偏利空,利率曲线整体向上移动;如果国内经济延续下行压力(基建地产复苏弱于出口下滑),则长端利率压力小于短端,利率曲线扁平化。

如果美国通胀压力随供应链修复而减弱、经济见顶回落,下半年美联储的加息节奏可能明显放缓甚至中止,届时美元指数和美债利率将面临下行压力,汇率对国内货币政策的约束减弱。这一阶段,货币市场流动性将保持合理充裕,短端利率的上行风险不大;如果国内经济改善,则长端利率压力更大,利率曲线延续2季度的陡峭化;如果国内经济下行压力不改,预计利率走势接近19年的状态,在波动中走出一轮小牛市。

风险提示

美联储鹰派超预期;人民币汇率韧性超预期;疫情走势的不确定性。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年2月25日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。