虎年新春伊始,医药板块就迎来多个标志性事件,无论是国内CXO巨头被列入UVL,还是国内创新药企出海受阻,都在说明国内医药领域正在面对大变革与大洗牌时期。近日,老牌创新药企石药集团的一则公吿,也正在向外界透露一个信号:收购浪潮即将开启。

根据公司公吿显示,石药集团已经完成独立第三方收购珠海至凡企业管理咨询中心(有限合伙)(以下简称“珠海至凡”)100%权益,珠海至凡持有广州铭康生物工程有限公司(以下简称“铭康生物”)注册资本的约51%,打响国内Big pharma收购Biotech的第一枪。

图表一:石药集团收购公吿

数据来源:公司公吿,格隆汇整理

铭康生物,何许人也?

铭康生物成立于2000年,是一家创新型生物医药企业,专注于动物细胞无血清连续培养技术和生物新药研发。公司的技术团队在生物新药的研发、生产和质量管理方面经验丰富,建有国际一流的GMP生产厂房,拥有国际先进的动物细胞无血清连续培养技术系统,并成功开发国际最新一代溶血栓新药——注射用重组人TNK组织型纤溶酶原激活剂(rhTNK-tPA,铭复乐),填补了国内空白。

作为心脑血管领域拥有核心产品的Biotech企业,铭康生物所处赛道临床需求广阔。

根据《中国心血管病健康与疾病报吿2020概要》数据显示,2018 年,心血管病死亡占我国城乡居民总死亡原因的首位。推算心血管病现患人数3.30 亿,其中脑卒中1300万,冠心病1139万。按照世界衞生组织的疾病分型,急性心肌梗死是冠心病的5大临床分型之一。我国急性心肌梗死死亡率总体呈上升态势,纵观2002-2018年的数据,城市的死亡率由16.46人/10万人上升至62.33人/10万人,农村群体的死亡率上升更甚,从12人/10万人上升至78.47人/10万人,翻了5.5倍。未来,基层地区是心梗预防和治疗的重要战场。

对于急性心肌梗死患者,经皮冠状动脉介入治疗(PCI)是恢复心肌再灌注的有效方法,但受患者就诊医院的医疗条件、地理位置及技术能力的限制,难以在我国众多基层医院推广。基于我国国情及急性心梗救治现状,对于大部分不能于120分钟内行直接PCI治疗的患者,早期溶栓结合转运PCI是适合基层患者的首选策略。

溶栓治疗是一种生物化学性溶解血栓并开通堵塞血管的方式,通过静脉注射即可实现治疗,不受地点和环境限制,具有快速、易行、操作简单等优势。早期溶栓结合转运PCI可尽早开通梗死血管,扩大治疗时间窗,为患者争取最佳的治疗效果。

溶栓药物包括特异性和非特异性,前者对纤维蛋白具有选择性作用,对全身性纤溶活性影响较小,出血风险低,且血管再通率更高,是急性心梗溶栓的首选。

铭康生物自主研发的铭复乐(注射用重组人TNK组织型纤溶酶原激活剂)是我国自主研发的最新一代特异性溶栓药物,成为《STEMI合理用药指南(2019)》、《院前溶栓中国专家共识(2018)》、《急性ST段抬高型心肌梗死诊断和治疗指南(2019)》、《规范化胸痛中心建设与认证(2017)》等权威指南推荐的优选溶栓药物。

从适应症上来看,铭复乐用于治疗发病6小时以内的急性心肌梗死患者溶栓,2015年在国内获批上市,2020年被纳入国家医保谈判目录。此外,用于治疗急性缺血性卒中溶栓的适应症在2017年获得临床试验批件,2021年开展III期临床(TRACE II),有望替代进口的rt-PA,填补第三代溶栓药治疗脑梗的全球空白。截至2022年1月28日,公司已经启动61家研究中心,入组患者1362例。

从临床效果上来看,铭复乐拥有多重优势。首先,铭复乐使用简单方便。只需要唯一单次、单剂量给药,5-10秒单次静脉推注,溶栓更快,有利于急救患者,且可在25℃保存,最适合院前溶栓。其次,铭复乐安全性与有效性佳。根据公司数据显示,铭复乐特异性增强10-14倍,溶栓更加安全,开通率高达83%。

图表二:铭复乐

数据来源:公司官网,格隆汇整理

这背后到底意味着什么?

这次石药收购案例可以说是近期药企中的里程碑事件。

对于收购方而言,石药集团此番收购铭康生物,铭复乐被收入麾下,将有效扩充石药在心脑血管药物领域的产品线,与核心产品恩必普产生强大的协同效应,丰富公司心脑血管产品线,也能够将公司产品治疗脑卒中的时间关口前移,为公司未来带来新业绩增长驱动力。

对于被收购方而言,铭康生物并表到石药集团,背靠石药在脑血管领域的专业推广实力以及强大的市场能力,可以实现生物制药1.0到2.0的跨越。

值得注意的是,这不仅仅是简单的强强联合的故事,而是中国创新药企在BD浪潮中Big pharma收购Biotech的首个案例。

从大环境来看,医改进入深水区之际,可以观察到,对于pharma创新转型正在加速,积极参与创新竞争。Pharma的优势在于研发资金充裕,具有成熟的营销推广团队,关键需要核心乃至爆款产品加持,从而加厚护城河的边际。

而对于Biotech而言,研发成果正在不断兑现,创新实力正在逐步得到国际化认可。Biotech的优势在于研发实力强劲,但劣势也非常明显,通常难以拥有商业化的条件与实力。

自从港交所18A以及科创板允许未盈利生物科技类企业通过二级市场进行融资,时至今日已经超百家企业成功敲钟,更有上百家生物科技企业正在交表或者上市辅导的路中。而此次铭康生物的案例则吿诉我们,Biotech除了走IPO的路,也可以通过收并购来“抱大腿”。

问题来了,这笔买卖时机是否划算?

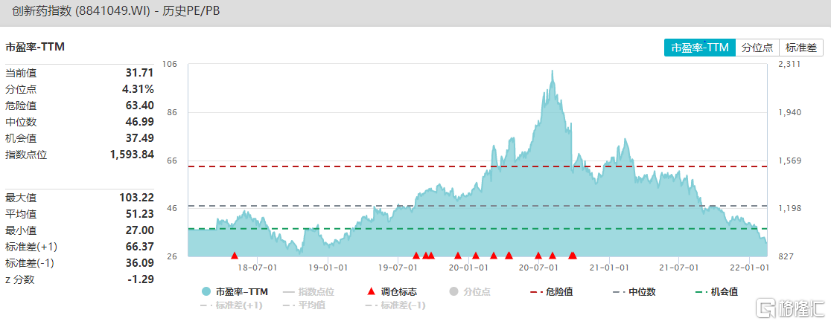

根据WIND数据显示,截止2022年2月11日收盘,创新药指数(8841049.WI)PE(TTM)已经从2020年7月最高点100倍左右回落至31.58倍,远低于平均值甚至低于机会值37.24倍,整体估值已经回落至新冠疫情爆发之前,几乎达到首次集采带来行业黑天鹅后最为低迷时期。

如此低的板块估值,对于Biotech而言,即使努力成功IPO,也难以摆脱上市即为破发的命运,一旦后续没有产品管线持续提供驱动力,只会变成“内卷”之战中被人遗忘,不如“背靠大树好乘凉”。而对于Big pharma 而言,相较于直接进行BD交易争取单一产品权益,当医药行业板块估值低时,收购公司对价更为划算,也更能有效补充自身管线与布局。

图表三:创新药指数PE/PB BAND

数据来源:WIND,格隆汇整理

小结

大浪淘沙,中国创新药的大时代正在来临。当国内外政策风起云谲之时,只有优质创新药企才能突出重围。石药集团作为老牌创新药企,此番拉开国内收购浪潮序幕,可以看作是其自身实力的体现,也将成为医药领域重要的里程碑事件。

从资本市场角度来看,拨开短期波动的迷雾,医药板块即将迎来估值修复,此时选择成长性佳,安全边际高,能够引领行业发展的企业将会是良策。