港股点评

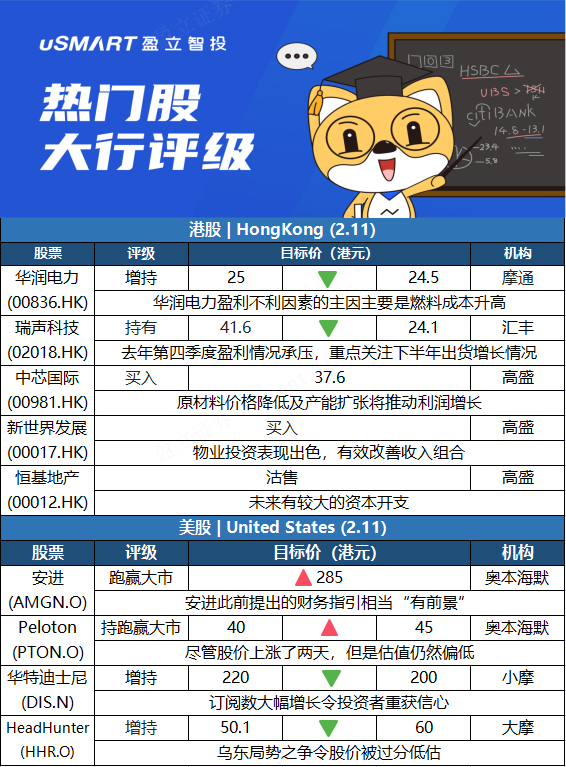

摩根大通:下调华润电力(00836.HK)目标价至24.5港元,评级增持摩根大通发表报告,将华润电力(00836.HK)2021年的盈利预测由50亿元削减至23亿元,以反映高于预期的燃料成本和盈警。基于今年以来高于预期的煤炭价格,因此将2022年的盈利预测削减10%。目标价相应由25港元下调至24.5港元,但维持增持评级,以反映电价上调和电力市场改革带来的盈利上升空间。摩通指,由于部分火力发电公司已经预先宣布2021财年将录得巨额净亏损,因此相信即使市场出现对润电疲软业绩的负面反应亦可能是短期性。

汇丰研究:下调瑞声科技(02018.HK)评级至持有,目标价下调至24.1港元汇丰研究发表研报指,在光学业务去库存的情况下,瑞声(02018.HK)去年第四季纯利预期减少约71%至79%,表现远逊于预期,拖累2021年全年净利润将按年下降12%至16%。年初至今瑞声的股价已按年下跌约24%,对比同期恒指上升4.5%。该行表示,虽然有预计到第四季度光学业务利润率受压,但下降幅度超出预期。汇丰研究认为,光学业务长期增长前景主要在海外Android市场,同时苹果2022年iPhone出货量的乐观指引亦利好公司发展,认为若光学业务下半年市场份额增长较预期快,将有重新评级的机会。该行将瑞声评级由买入下调至持有,2021至2023年净利润预测下调16%至28%,目标价由41.6港元下调至24.1港元。

高盛:维持中芯国际(00981.HK)买入评级,目标价37.6港元高盛发表报告指,中芯国际(00981.HK)去年第四季度收入符合公司指引,毛利率35%达到了指引高端。而今年的资本支出预计为50亿美元。该行将今年第一季度的强劲指引归功于产能扩张、更强劲的需求和更好的晶圆平均价格,由CIS、MCU、PMIC等驱动。该行预计中芯财报电话会议的主要问题将围绕第一季度强劲的收入和毛利率指引背后的主要驱动因素;晶圆价格趋势;未来几个季度的需求可持续性,以及今年的产能扩张计划。该行维持对中芯国际买入评级,目标价为37.6港元,相当于预测今年市盈率24倍。高盛上调中芯今年的收入预测5%,营运溢利预测上调12%,净利润预测上调11%。高盛:上调新世界发展(00017.HK)评级至买入,下调恒基地产(00012.HK)评级至沽售高盛将新世界发展(00017.HK)评级从中性上调至买入,原因是投资物业收益持续表现出色,使收入组合更快地转向更稳定的经常性收入。考虑到物业发展的波动性,高盛将恒地(00012.HK)评级从中性下调至沽售,并将嘉里建设(00683.HK)评级从买入下调至中性,指这两间地产商都在未来有较大的资本开支,这将提高负债率并降低股息增长的前景,尤其是在未来两至三年,认为股息是该板块股价的主要推动力。高盛重申对长实(01113.HK)的买入评级,预计其非房地产相关的基建和公用事业收益表现出色,将带动其派息。

美股点评

奥本海默:维持安进(AMGN.O)跑赢大市评级 上调目标价至285美元奥本海默分析师Jay Olson指出,安进此前提供了“有前景”的长期财务指引,营收复合年增长率将达到中个位数;此外,该公司计划在2030年前实现非GAAP会计准则下的每股收益复合年增长率达到高个位数至低两位数。分析师认为,该公司Q4业绩较为合理,给出的2022年业绩指引也相对保守,这表明尽管在疫情的持续影响下,该公司的执行情况始终如一。

奥本海默:将Peloton(PTON.O)目标价从40美元上调至45美元,维持跑赢大市评级奥本海默分析师Jason Helfstein认为,尽管该股股价上涨了两天,但目前的估值仍然偏低,并称赞该公司联合创始人兼首席执行官John Foley做出了艰难的决定,引入外部视角帮助公司调整规模,投资于负责任的增长。但由于Peloton新任首席执行官Barry McCarthy已69岁,且担任其他五家董事会的成员,因此该行认为该公司的定位是出售,而非日常运营。

摩根大通:下调华特迪士尼(DIS.N)目标价至200美元 维持增持评级摩根大通分析师Philip Cusick将迪士尼目标价从220美元下调至200美元,并维持增持评级。Cusick在一份研究报告中告诉投资者,该公司第一季度财报“强劲”,Disney+的订阅用户净增长1180万,增长“令人印象深刻”。在奈飞(NFLX.US)最近的疲软数据和全行业流媒体用户增长放缓的担忧之后,该数字让人松了一口气。这位分析师认为,Disney+更好的业绩让投资者对该公司2024年2.3亿-2.6亿用户的预期重获信心。由于迪士尼计划在第三、四季度进军更多市场,而且该公司预计将在2022年下半年发布更多内容,Cusick预计大多数投资者将忽略第二财季新增订阅用户减少的情况。

摩根士丹利:上调HeadHunter Group PLC(HHR.O)目标价至60美元,评级增持

摩根士丹利分析师 Luke Holbrook预计,俄罗斯劳动力市场将在2022年持续紧张,该一形式将持续为公司提供优秀的市场竞争力。Holbrook 补充说,由于乌东局势白热化等一系列地缘政治的影响,HHR的股票正在被过度抛售。市场过于风险厌恶的情绪导致股价被过度低估,所以现在的价格是一个很有吸引力的切入点。然而,他指出,他上调该股评级的依据主要是集中在基本面驱动因素和公司的积极盈利势头上,而不是纯粹基于简单的估值。HHR 股价周四收盘上涨 1.40% 至 48.64 美元。