本文来自格隆汇专栏:兴业研究,作者:余律、郭嘉沂

不断攀升的通胀已使得欧央行加息箭在弦上。然而,吸取欧债危机的经验教训,欧央行对于加息十分审慎。我们将探讨债务问题是否在当下对加息构成制约。

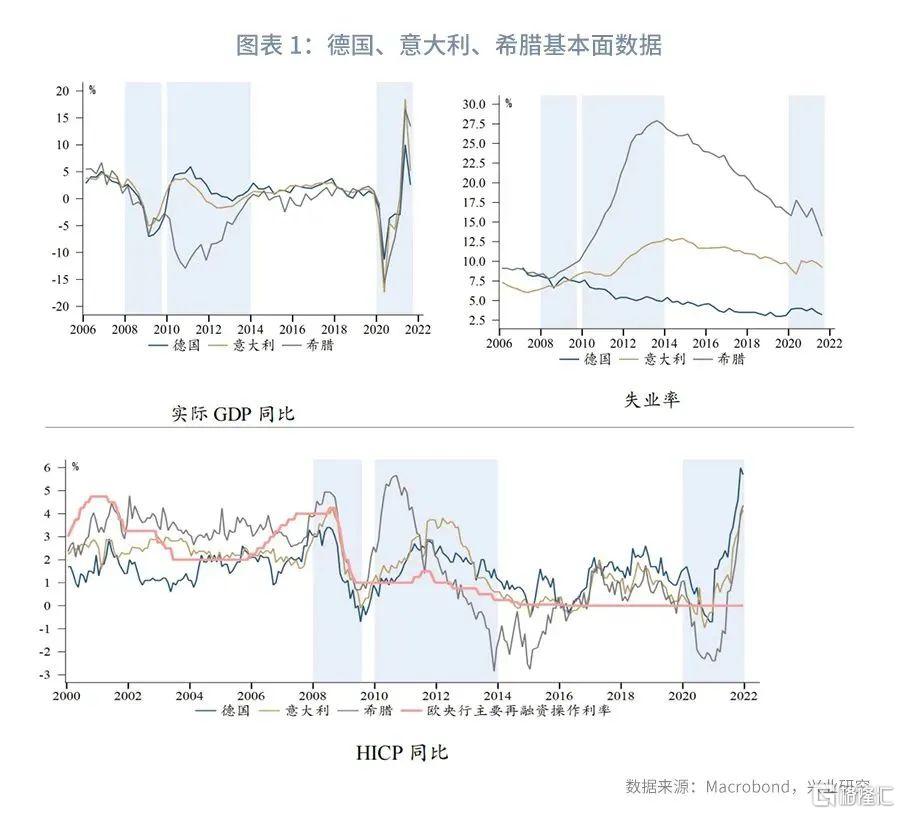

通过复盘欧债危机时期德国、意大利及希腊彼时的经济状况,希腊和意大利常年贸易逆差、不合理的政府支出、对外债的过度依赖、政治不稳定等因素共同促成了这场危机的产生。

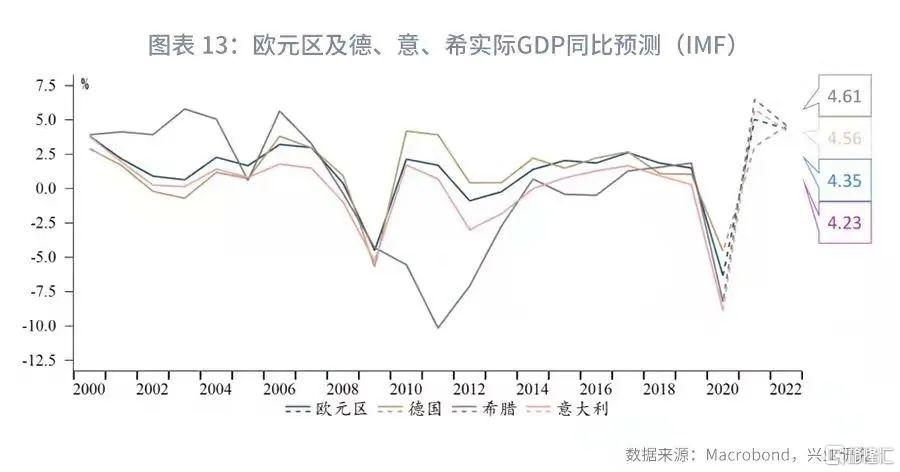

后疫情时代欧元区成员国经济状况较欧债危机时期改善。此外,在欧盟及欧央行扩张性政策的支持下,各国经济正实现强劲复苏。尽管债务率仍高企,但赤字率有望显著改善。且以本币为主的外债结构,也使得债务风险明显降低。

在美联储吹风2022年加息甚至缩表之时,欧央行对于年内加息仍摇摆不定。这一方面受制于尚不达标的中期通胀,另一方面则为吸取欧债危机的经验教训——将成员国债务水平纳入考量。欧央行加息会抬升成员国偿债成本,这将会对已习惯于负利率时代的各成员国造成冲击。2021年逐步攀升的HICP同比增速已使得通胀前景变得乐观,加息箭在弦上。然而,债务问题是否会掣肘加息?

本系列专题,我们将比照欧债危机时期,对当下欧元区成员国的基本面及债务情况进行评估,以期分析欧央行是否可以加息。本篇我们首先复盘欧债危机的成因及其演变过程,进而对比分析各成员国当前的债务水平与财政状况。

正文

1、欧债危机始末

欧债危机,即欧洲主权债务危机,是欧元区历史上经历的最严峻的考验之一。以金融危机为导火索、希腊财政状况显著恶化为开端,这一场曾被评价为将导致欧元区乃至整个欧盟分崩瓦解的危机是如何演变而来的?

我们通过对具有典型经济特征的成员国——相对发达的德国及曾深陷债务问题的希腊和意大利彼时的基本面、国际收支、资金流动情况、政治局势等方面进行分析,来阐释欧债危机的始末。

2008年金融海啸席卷全球,各大经济体陷入衰退。希腊用债务堆积的经济泡沫被无情刺破,为一场灭顶之灾埋下伏笔。2009年末,新上任的希腊政府停止粉饰高额债务后,国债评级下调引发外资流入中断。因无法通过调整货币政策使得货币贬值进而提高出口竞争力,对外资依赖度极高的希腊率先引燃导火索,经济再度下滑,伴随通胀飙升、失业人口激增。随后,这场危机如瘟疫般在欧洲大陆蔓延开来,债台高筑的意大利等国同样受到影响。

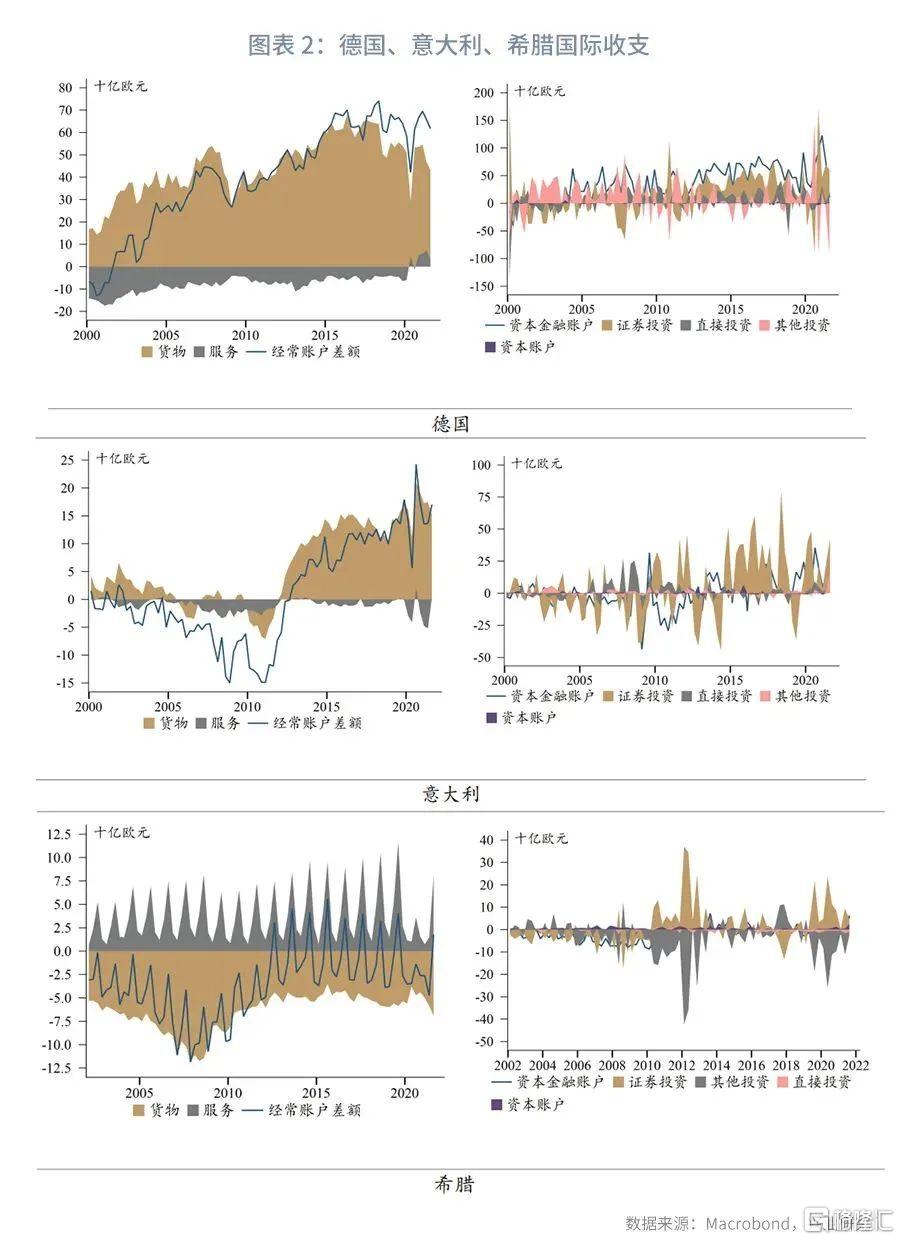

从国际收支来看,希腊和意大利常年贸易赤字为危机埋下隐患。

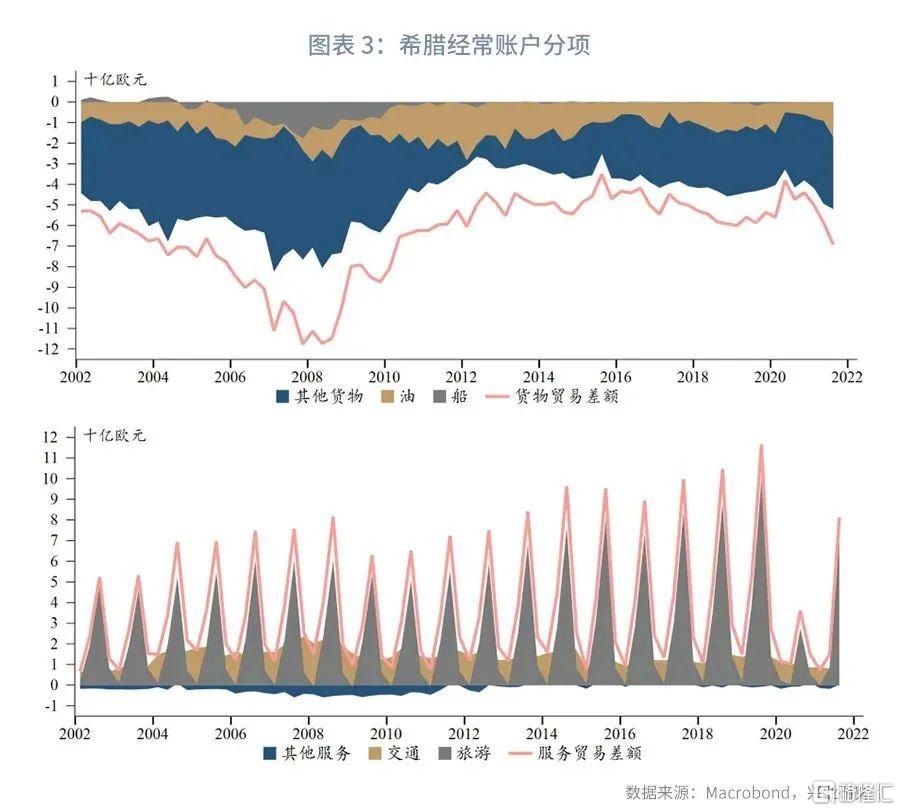

希腊方面,旅游业和航运业是其两大支柱行业。2007年,希腊旅游业产值约占GNP的15%,为希腊创造了大量的外汇收入及就业机会。然而,由于制造业薄弱,希腊只能通过大量进口油类及船类产品为服务业提供支撑。在希腊的经常账户中,服务贸易顺差,货物贸易逆差。在2013年以前,货物贸易赤字水平要高于服务业带来的出口红利,导致希腊常年处于贸易逆差的状态。2008年金融危机更是对旅游业和航运业造成巨大冲击,行业收入大幅缩水,使得贸易逆差进一步扩大。贸易赤字加剧了国民经济失衡的状况,希腊越来越多地依赖于资本金融账户顺差。

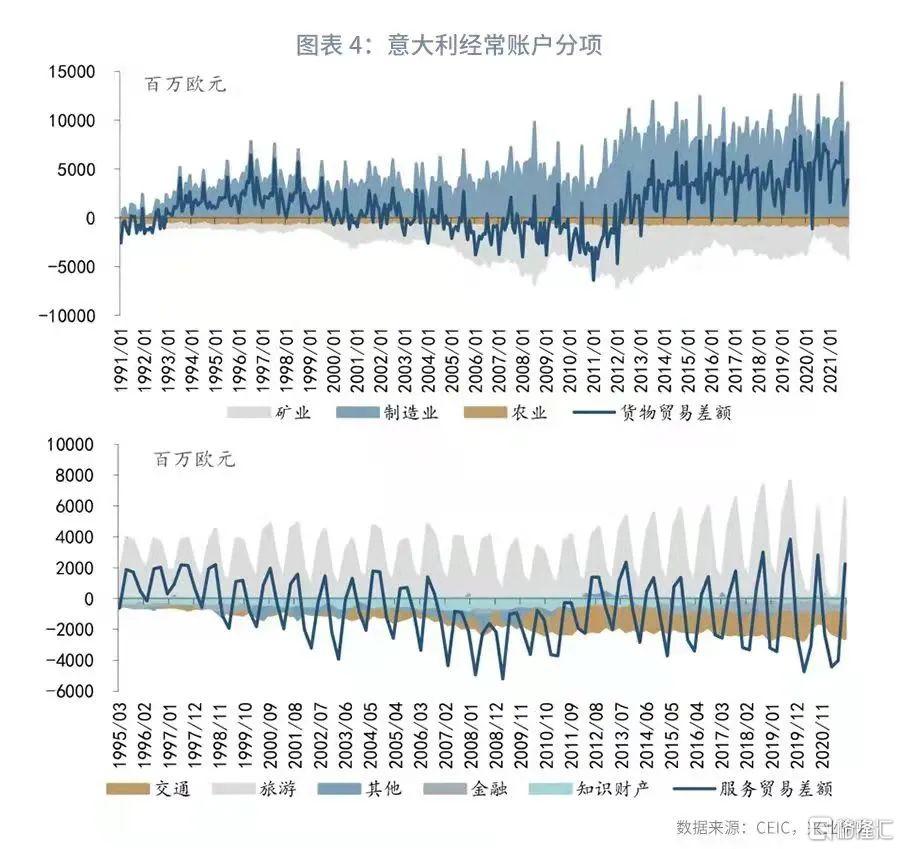

意大利则为另一类典型的代表。与希腊落后的产业结构不同的是,意大利具有较发达的工业水平,尤其是机械及化学工业,其中纺服类产品的出口常年居于世界首位。然而,意大利是一个矿产资源匮乏的国家,自有矿产远不能满足工业运作需求,因此对矿产品进口具有较高的依赖度。欧债危机前,意大利矿产品的进口需求一度拖累货物贸易差额陷入负值,而服务贸易更不是意大利主要的出口收入来源,这同样导致了意大利的经常账户长时间处于逆差状态。

与它们形成鲜明对比的是,作为世界前列的制造业强国,德国的经常账户一直以来均维持着大额顺差。此外,得益于德国稳健的基本面,债务危机爆发后,德债被视为避险资产,为德国吸引了大量的外资流入。

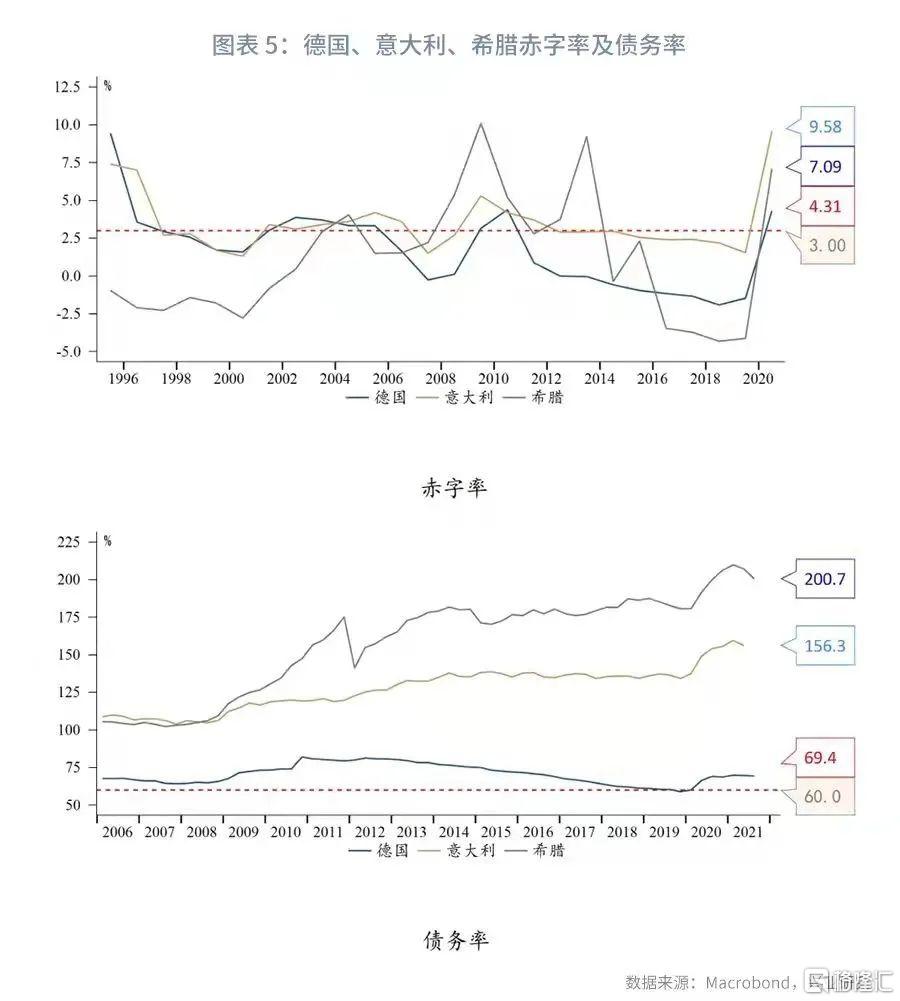

从财政状况来看,这场灾难的来临并非毫无征兆。根据《马斯特里赫特条约》(简称《马约》)的要求,各成员国政府承诺将赤字支出占GDP的比重限制在3%以内,债务量与GDP的占比控制在60%以内。然而,希腊和意大利自加入欧元区以来从未满足过《马约》规定的债务要求,且债务率一直处于100%以上的高危状态,有时甚至还通过一些技术手段,包括表外交易、使用复杂的货币和信用衍生品结构等方式,来掩盖真实的财政状况。那么,是什么因素导致了希腊和意大利负债累累?

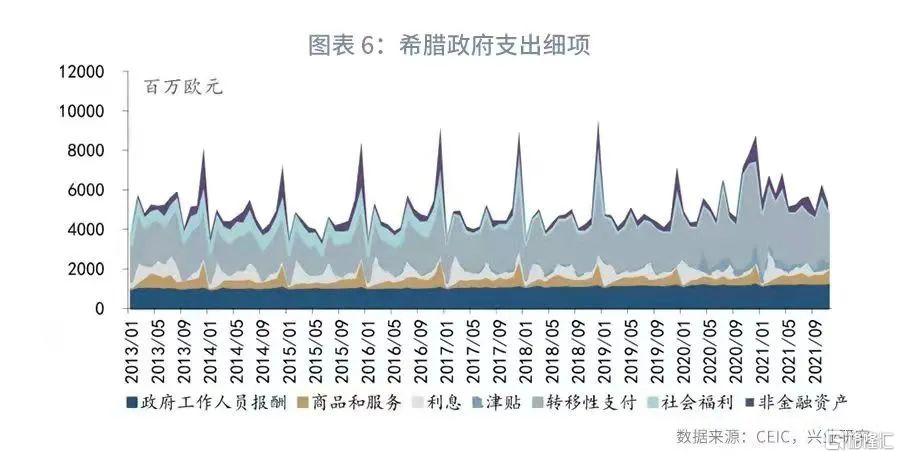

欧债危机前,在希腊,高福利政策给希腊民众带来安稳生活的同时,也加剧了政府的负担。从政府支出的细分项目来看,2017年之前,转移性支付、政府工作人员报酬和社会福利位列前三大支出项。因此,公务员岗位在希腊被视为最好的职业,抑制了民众搞实业的热情。与此同时,丰厚的失业救济补贴降低了失业群体再就业的积极性,使得希腊失业率常年居高不下。希腊政府举债度日却给民众营造着“奢靡”的生活环境,如此恶性循环使得希腊债务的雪球越滚越大。同样的问题也发生在意大利。意大利的养老体系占据了政府支出的很大一部分。此外,意大利的国民纳税意识薄弱。依赖于庞大的地下经济,偷税漏税在意大利并不罕见,导致政府收入稀薄。

危机来临后,一方面,信用溢价飙升导致偿债成本大幅提高。另一方面,考虑到银行间的高度关联性及其在稳定经济方面的重要地位,政府不得不通过提供支持性资本重组贷款来救助受影响最严重的银行。内外冲击之下,希腊和意大利的债务水平进一步上扬。

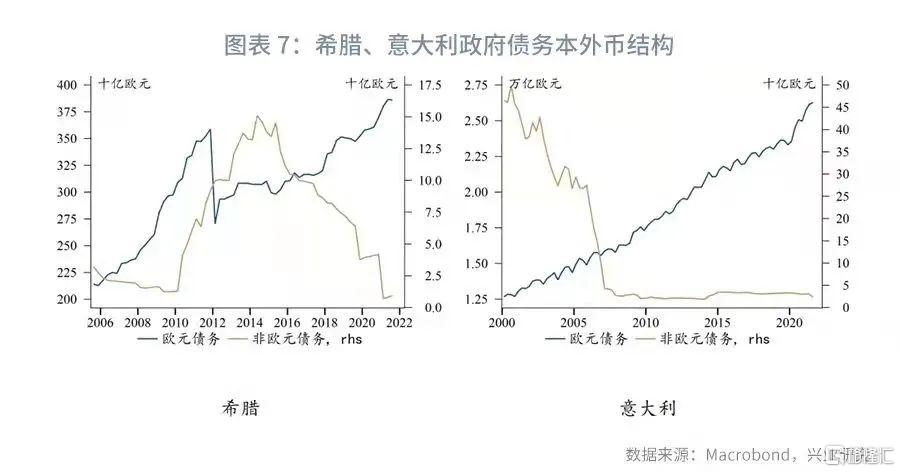

好在从希腊和意大利的本外币债务结构来看,以欧元以外货币计价的债务在2008年前逐年下降且处于相对低位。在希腊国债评级被下调后,欧元在欧央行政策利率的调控下并未出现明显贬值,意大利的外币债务仍保持较低水平,而希腊外币债务上涨的主要原因则为国债利率跳升。

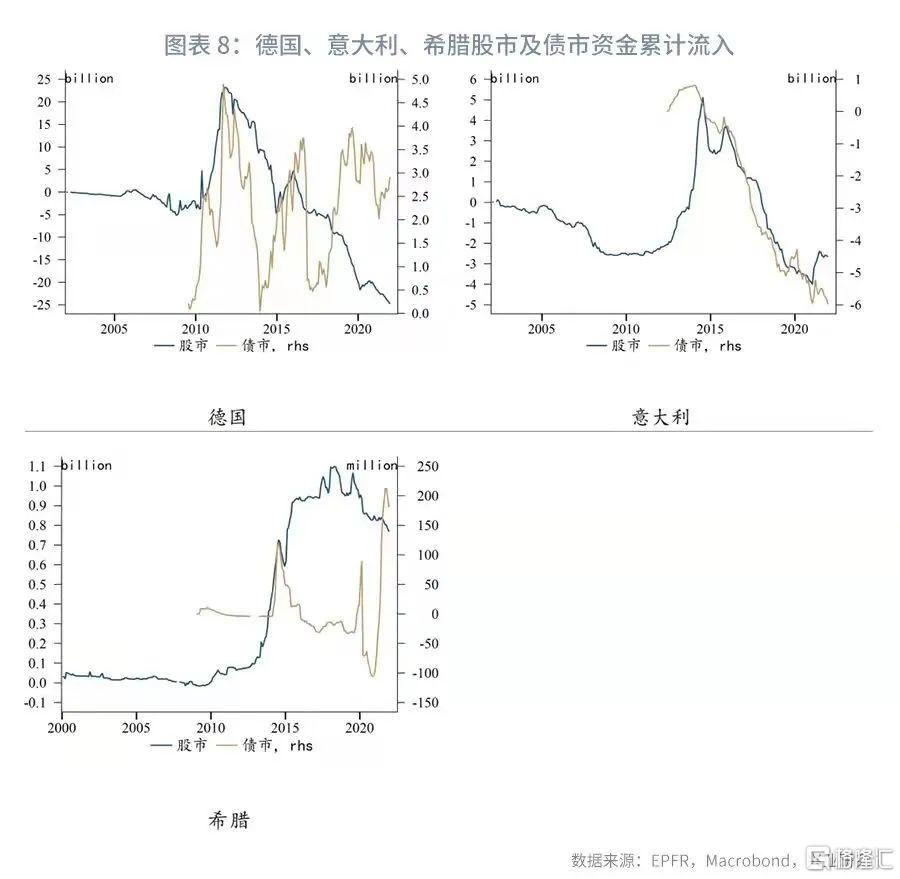

从资金流动情况来看,危机爆发期间,德国的股市及债市资金流入量明显增加,意大利股市资金的累计流入量则为负数。而在这之前,从股市来看,只有希腊的资金累计流入量为正,德国和意大利均呈现出不同程度的流出。这是由欧元区成员国间经济的不对称发展趋势导致的。欧元区成立以来,南部成员国的经济增速普遍快于北部国家。希腊于2001年加入欧元区后,积极刺激国内消费,经济增速连年超过欧元区平均水平,从而更多地吸引了外资的流入。

从欧洲政局来看,高涨的债务引发民众对当局者的不信任,而政局的动荡反过来又加大了债务问题解决的难度。希腊当时的执政党PASOK党的民调支持率从2010年的42.5%下降到2011年的22%。2011年11月,在PASOK党内、反对党和其他欧盟政府的批评声中,于2009年12月上任的总理乔治·帕潘德里欧宣布辞职,同时结束了该党连续40多年的执政党地位。以欧央行当时的前副行长卢卡斯·帕帕季莫斯为首的三党联盟政府成立。该政府的主要任务是应对当时要求希腊退出欧元区的呼声,努力让希腊留在欧元区。2012 年6月17日大选后,帕帕季莫斯下台,而新上台的看守总理卡罗洛斯·帕普利亚斯的任期仅维持了一个月。安东尼斯·萨马拉斯随即接手,此后希腊政府才慢慢开始将重心放在财政整顿上。而在意大利,长期担任总理的西尔维奥·贝卢斯科尼也在民众的声讨声中于2011年11月辞职。随后,马里奥·蒙蒂受总统邀请组建无党派技术官僚政府。然而,贝卢斯科尼的右翼党派仍是国会第一大党,蒙蒂的财政治理法案执行地并不顺利,最终还是于2013年结束了他一年多的总理生涯。

2、疫情危机现状

在经历了债务危机的萧条及正常化阶段后,如今再次遭遇新冠疫情危机,希腊和意大利债务的绝对值水平始终维持高位,但为何没有再次引发主权债务违约的担忧?我们还是从基本面、国际收支、财政状况、资金流动情况等角度进行分析。

疫情爆发后,全球经济体再次陷入衰退。而如今在应对危机时,各国政府已积累了足够的经验,迅速调整姿态,希腊及意大利等国将财政政策重心集中在加强就业上,控制失业率的同时,增加了财政收入,使得经济增速迅速回升。

国际收支方面,希腊及意大利的大额贸易逆差已有显著改善。近年来,希腊政府大力发展服务贸易的同时,加强恢复本国制造业产能,减少对进口油类及船类产品的依赖。意大利更是积极发挥制造业优势,并降低矿产进口规模,经常账户保持着较大额度的顺差,即使在疫情来临后受服务业拖累也依然坚挺。

财政方面,各国的政策方向从债务危机时期为了简单的控制债务和赤字水平而采取紧缩性政策,转向为促进经济复苏、创造收入而采取扩张性政策。得益于欧盟及时实施的《稳定与增长公约》(简称《公约》)免责条款,各成员国政府在本次危机后能尽其所能加大财政刺激力度助力经济复苏。尽管债务水平进一步抬升,但强有力的经济增长势头并未让信用危机再次发生。另外,从希腊的政府支出结构来看,虽然受疫情影响转移性支出依然较多,但社会福利分项的支出已大幅减少,总体结构已有所改善。除此之外,自2014年以来,希腊政府的债务中以非欧元计价的债务已显著降低,减轻外币债务负担。

资金流动情况方面,德国市场仍是欧元区的最佳避险场所。不过,欧央行紧急抗疫购债计划(PEPP)中允许购买希腊债券条件的加入增加了希腊债市的资金流入量。

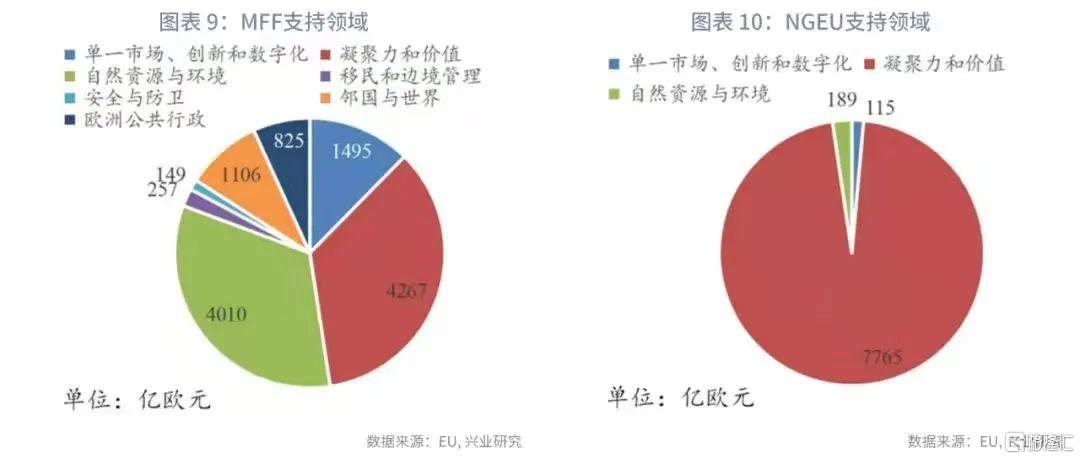

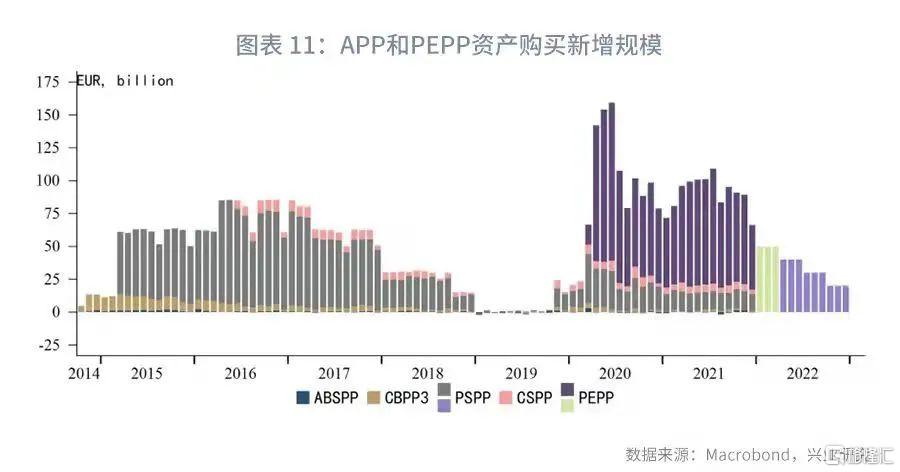

政策应对方面,后疫情时代欧元区各国基本面与欧债危机时期出现明显分化的另一大重要因素在于欧洲层面政府态度的区别。不管是欧盟还是欧央行,在应对本轮新冠疫情危机时都采取了扩张性的政策。上文提到的《公约》免责条款是其一。另外,欧盟财政政策也达到了前所未有的统一。欧盟于2020年推出了史上规模最大的一篮子财政刺激计划——2021-2027多年度财政框架(MFF)以及下一代欧盟计划(NGEU),为各成员国的经济复苏提供了有针对性的资金支持,也使其朝着财政一体化的目标不断前进。欧央行在恢复资产购买计划(APP)的同时,推出了灵活度更高的PEPP。除此之外,疫情紧急长期再融资操作(PELTRO)、欧元体系中央银行回购工具(EUREP)等其他疫情阶段的临时性货币政策工具也被启用,进一步加码宽松货币环境。财政货币的双重刺激,欧元区经济复苏不断加快,融资条件与通胀前景已显著改善。

当前,欧央行也已紧随美联储进入紧缩周期。PEPP将于今年3月结束,且为了防止悬崖效应,APP规模将被适当提升后再逐级递减。此外,疫情时期其余补充工具的退出也早已列入时间表——疫情紧急长期再融资操作(PELTRO)已于2021年第三季度全部到期,而欧元体系中央银行回购工具 (EUREP)同样将于2022年3月结束。在资产购买计划结束后,欧央行将择时加息。

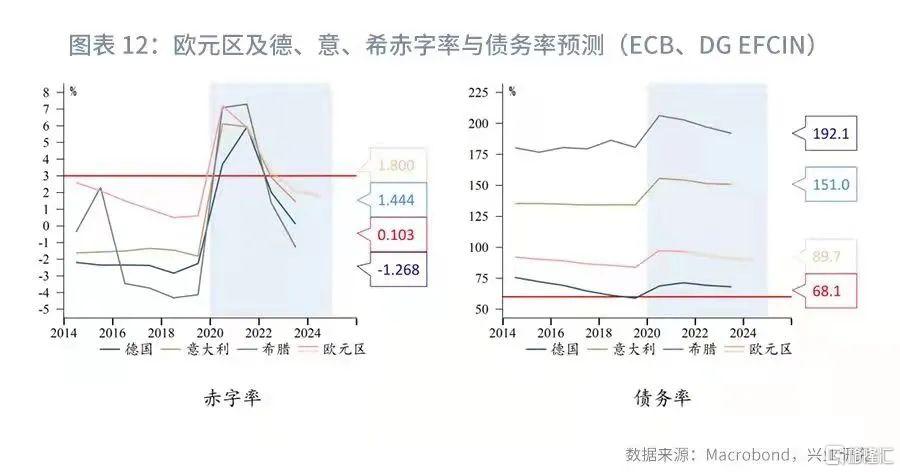

根据欧央行自身的预测,欧元区各成员国平均债务率或在2022年降至93.2%,赤字率降为3.2%。欧盟金融事务委员会(DG EFCIN)预计,2022年德国、意大利和希腊的赤字率分别为2.0%、2.9%和1.4%,其债务率分别为69%、151%和197%。可见赤字率或普遍达标,而债务率仍居高不下。简单估算下,倘若欧央行加息5bp,这或给意大利及希腊增添近8%和10%的偿债成本,超过实际GDP增长水平。后续我们将从利息支出/GDP、资产购买逐步退出对边缘经济体债务负担影响等角度,进一步分析债务问题是否对加息构成制约。