本文来自格隆汇专栏:业谈债市,作者:杨业伟 朱美华

主要观点

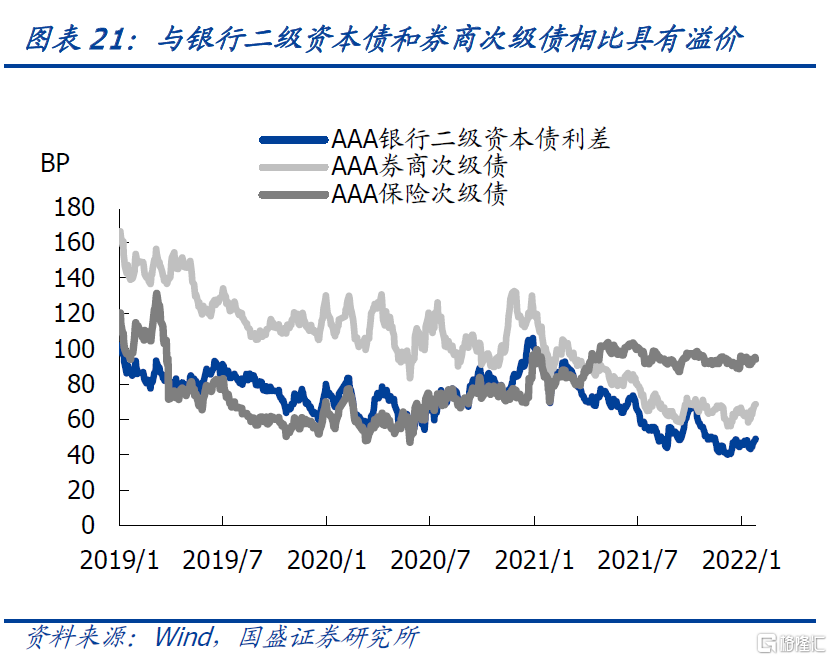

21年债市利率总体下行,而信用风险不断攀升,导致投资风格向高资质主体集中,并不断压低利差,这一风格在2022年延续。在这种风格之下,低风险而相对具有较高收益的金融次级债获得持续追捧,AAA级银行次级债、券商次级债从2020年末以来利差持续收窄,到目前均收窄50bp左右分别到50bp和70bp左右。但同样是金融次级债的保险次级债在此过程中却并未获得收窄,甚至反向走阔20bp左右,目前AAA保险次级债利差上升至近100bp水平,显著超过银行券商。考虑到保险主体,特别是主要的保险公司同样具有金融系统重要性,风险较低,因而当前利差水平形成了保险次级债难得的投资洼地。

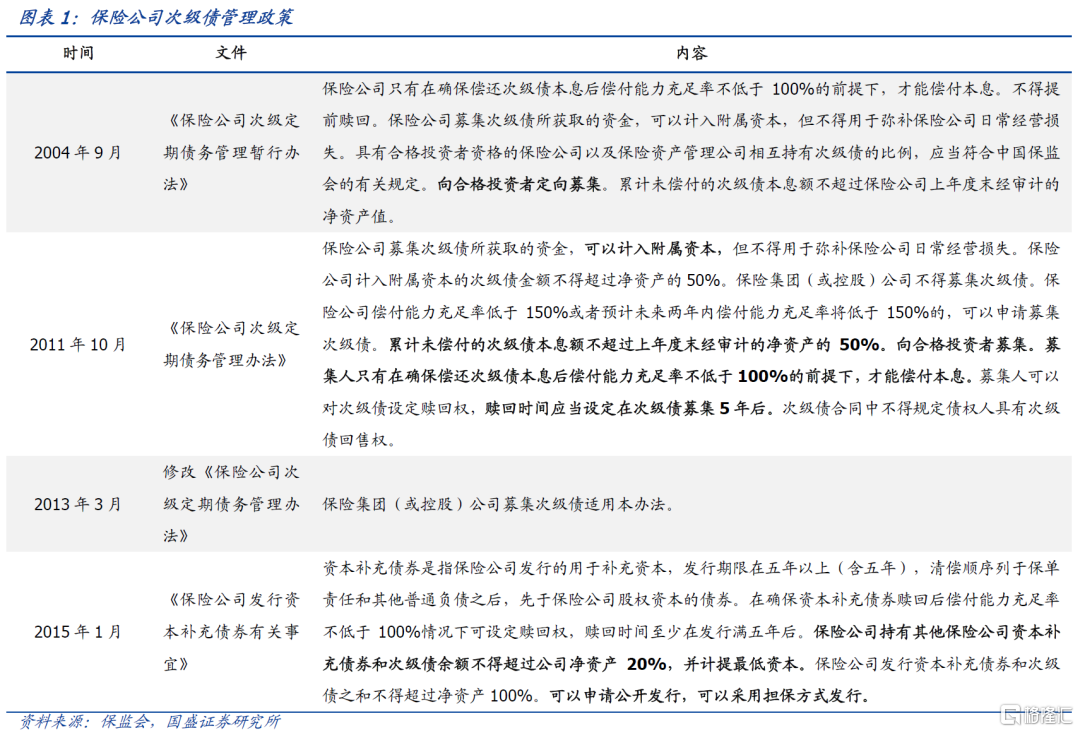

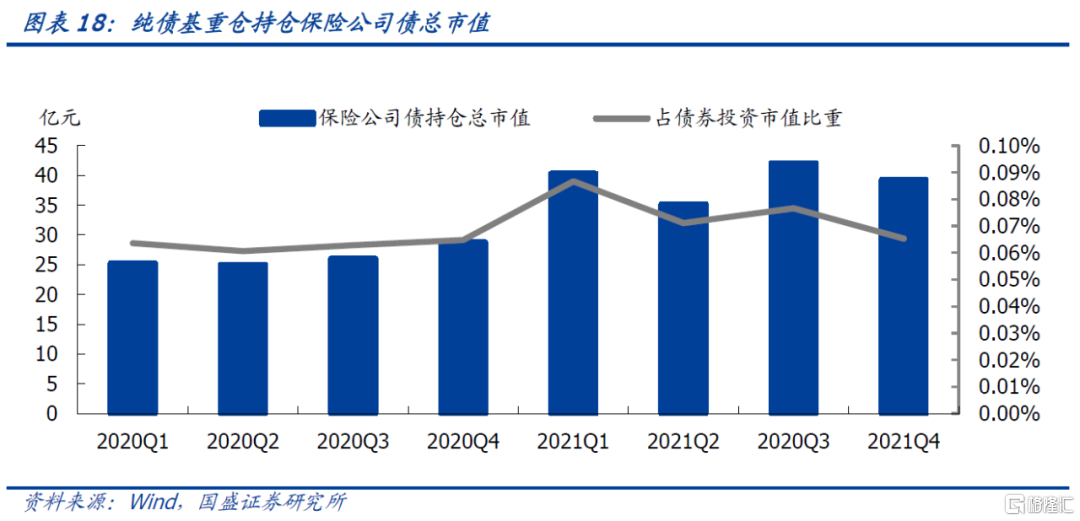

保险次级债市场概况如何?保险次级债定义为保险公司发行的用于补充资本,发行期限在5年以上(含5年),清偿顺序列于保单责任和其他普通负债之后,先于保险公司股权资本的债券。截至2022年1月20日,存量3024亿元,存续72只。存量债券以外评AAA、公募发行为主,以到期日计剩余期限多在6年以上。共47家保险公司有存续债券,其中有20家存续规模在50亿元以上,中国人寿、人保集团等存续规模最多。一级发行来看,首支保险次级债发行于2005年,2015年前全部为定向募集,2015年允许公开发行后变为以公募发行为主,发行期限以10年(5+5)为主,多数无担保发行。发行时的债券评级逐渐以AA+为主变为以AAA为主,当前10年期平均发行利率整体较2015年前有所下降。二级市场看,年度成交额和换手率大幅增加,21年全年成交额达到2169亿,较20年增加1126亿。截至21年四季度末,纯债基重仓持有保险公司债总市值39亿元,占债券投资市值比重0.07%。因为保险公司可以互持次级债,再考虑负债端资金特点,因此保险公司可能是保险次级债的更大需求方。

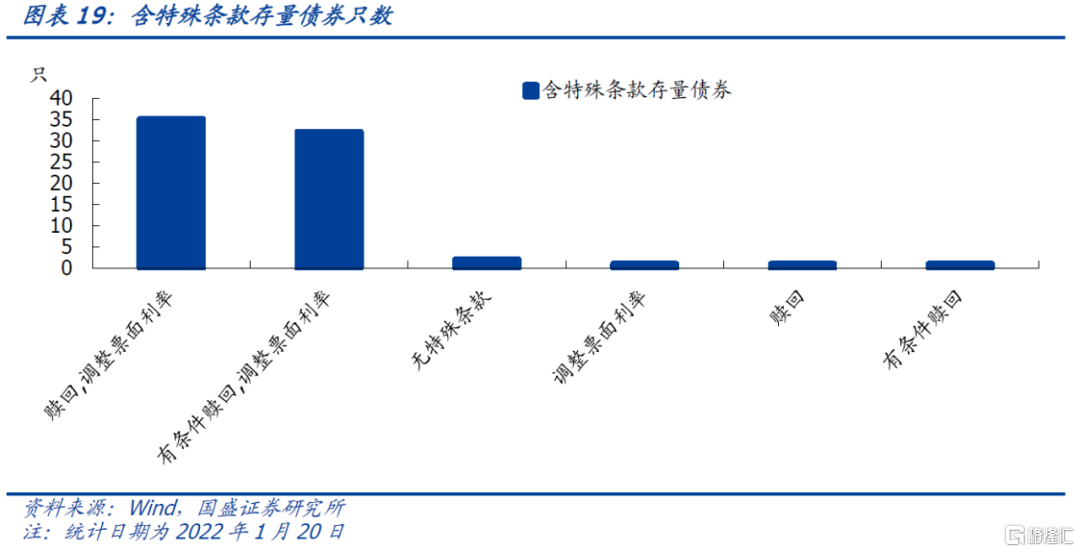

保险次级债特殊条款如何?在存量72只债券中,35只含“赎回,调整票面利率”条款,32只含“有条件赎回,调整票面利率”条款,2只不含特殊条款,剩余3只分别各含“调整票面利率”、“赎回”、“有条件赎回”。也就是说,大部分均含赎回条款。2005年以来已发行147只次级债,其中130只含有赎回或有条件赎回条款,截至22年1月20日已经到赎回期的有69只,其中发行人未赎回的有12只。22年面临赎回的有两只债券“12太平人寿债”和“17人保健康”,合计为110亿元。相对银行二级资本债必须含有减记或转股条款来说保险次级债条款对投资者较为友好,与券商次级债(非永续)相比含有赎回和调整票面利率条款的情况更普遍出现,因此对投资者也更为利好。

保险次级债收益如何?我们构建了保险次级债相对同期限国开债的利差,截至22年1月26日,保险次级债相较银行二级资本债和券商次级债高出45和25bp,溢价空间较大。不同外部债项评级的保险次级债利差分化加大,存量债占比最多的AAA级有进一步压降空间。不同剩余期限、不同隐含评级保险次级债来看,AA+级且剩余期限2-4年的个券利差所处分位数位置较高,压降空间较大;AA级且剩余期限6-8年、AA+级且剩余期限8-10年相对来说利差补偿空间较大。

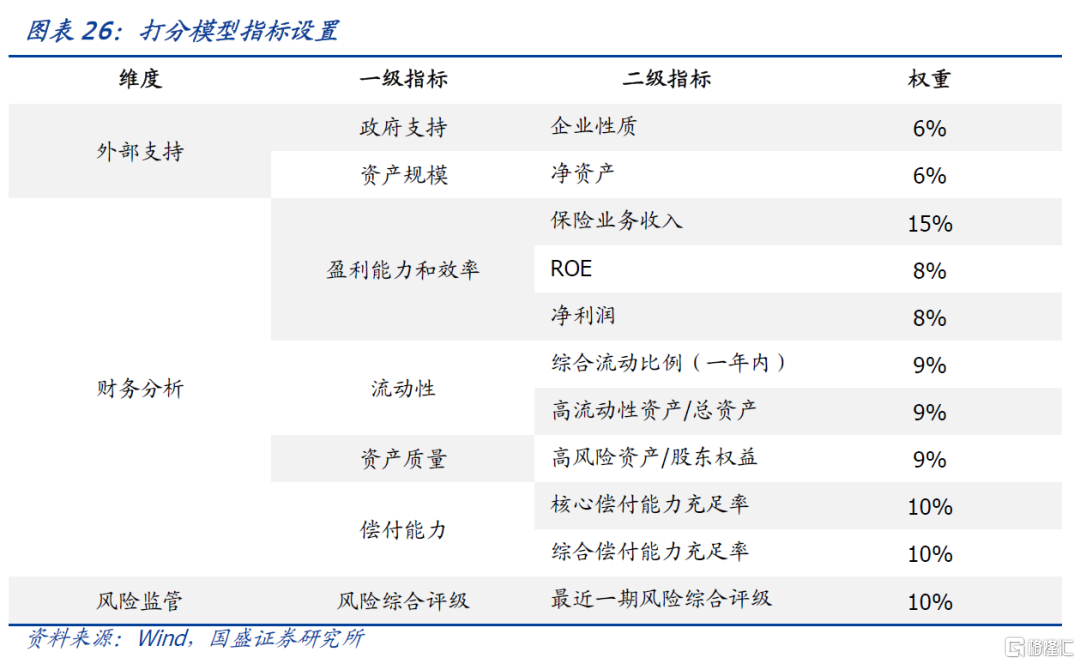

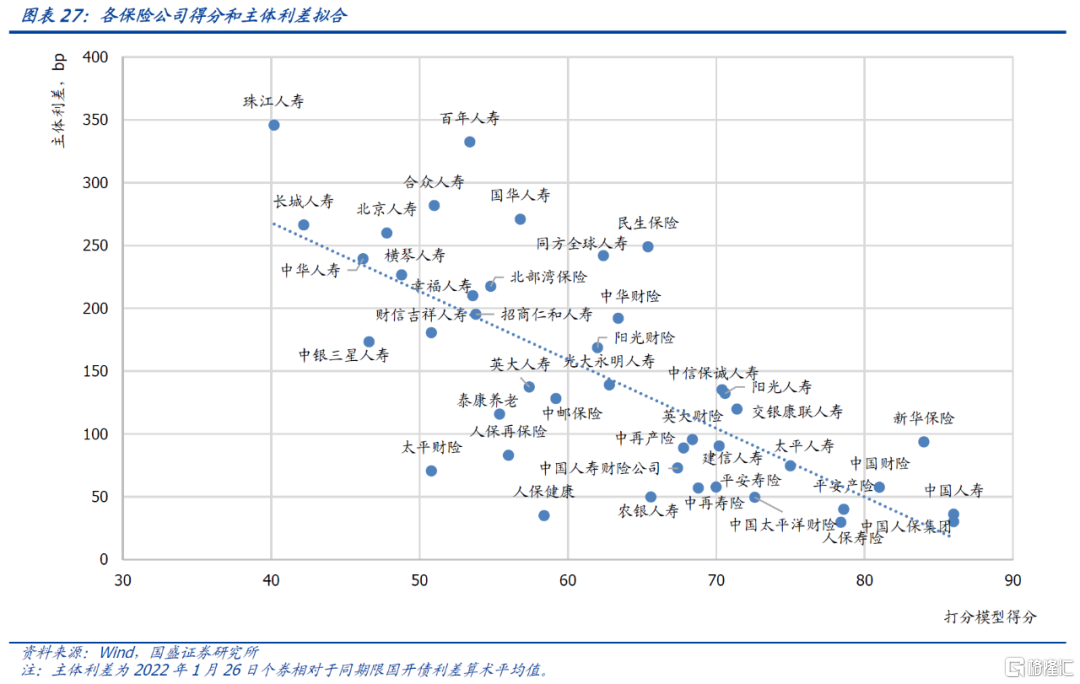

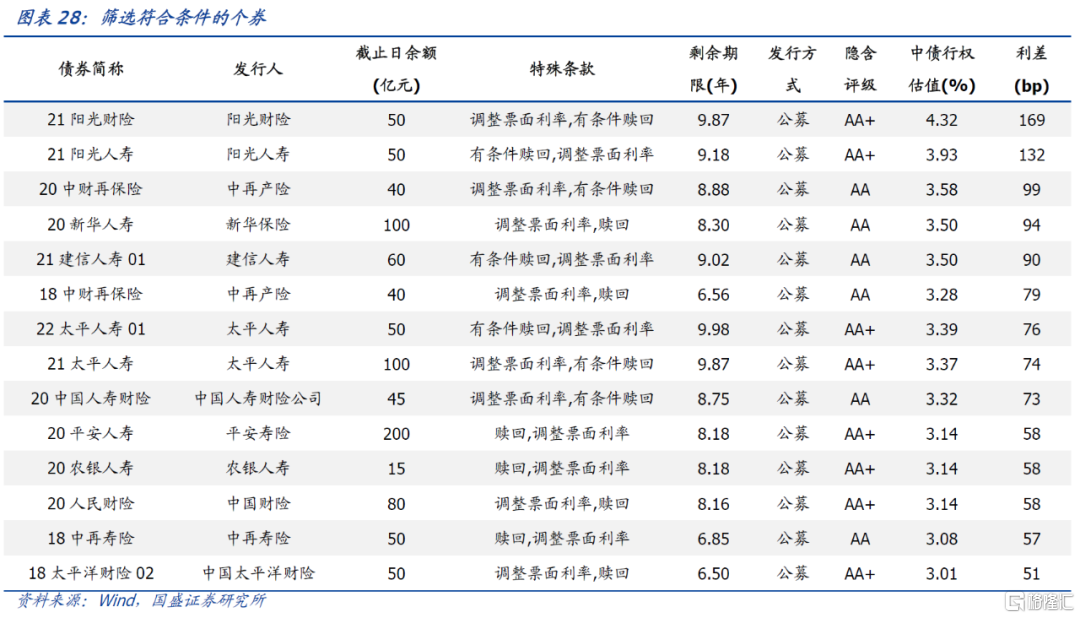

未来资本补充需求预计仍较大,构造打分模型筛选个券。我国保险业务发展增速较快,后续发展空间较大。根据21年三季度数据,有存量债的43家保险公司的综合偿付能力充足率平均为208%,有23家保险公司的综合偿付能力充足率在平均水平以下,因此未来资本补充需求仍较大。我们从外部支持、财务、风险监管三大维度选取11个二级指标,并赋予适当权重构造打分模型。得分较高的保险公司包括中国人寿、中国人保、新华保险等。结合主体利差来看,得分在60分以上,同时主体利差较高的包括民生保险、阳光财险、中信保诚人寿等。我们通过筛选主体得分60分以上、个券相对同期限国开债利差在50bp以上、隐含评级在AA+及AA级,同时外部债项评级均为AAA的个券,得到14只个券供投资者参考。

风险提示:

保险公司超预期信用事件发生,数据及打分模型结果存在偏差。

保险次级债作为一类“品种下沉”博取收益的投资券种,其投资机会也值得分析。本文主要对保险次级债和保险公司偿付能力监管政策、市场概况、特殊条款、保险次级债利差情况进行分析,并通过构造打分模型将结果与主体利差拟合,筛选得到有投资机会的个券。

1. 保险公司次级债和偿付能力监管政策

保险公司次级债经历由允许发行次级债务到资本补偿债券、由定向募集向允许公开发行的监管政策过程。2004年保监会允许保险公司发行次级债补充资本,当时保险公司次级债定义为保险公司经批准定向募集的、期限在5年以上(含5年),本金和利息的清偿顺序列于保单责任和其他负债之后、先于保险公司股权资本的保险公司债务。2015年保监会允许保险公司发行资本补充债券,定义为保险公司发行的用于补充资本,发行期限在5年以上(含5年),清偿顺序列于保单责任和其他普通负债之后,先于保险公司股权资本的债券。

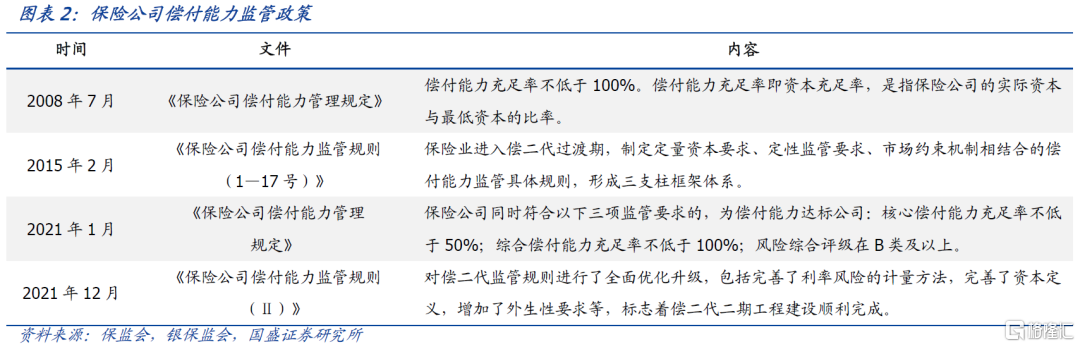

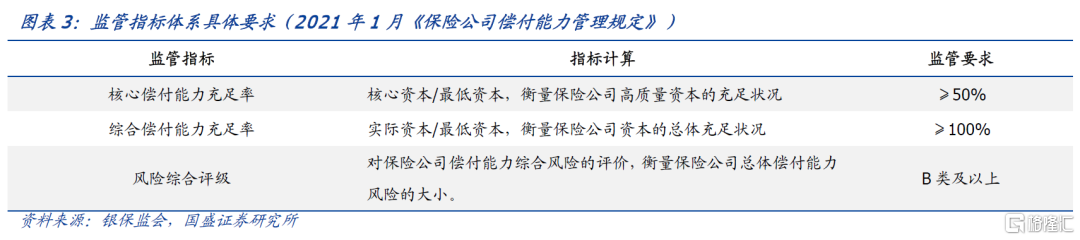

保险公司偿付能力监管政策经历了从“偿一代”向“偿二代”的转变,当前已正式开始实施偿二代二期工程。从偿一代到偿二代,形成了稳定的三支柱监管体系,偿二代二期工程于2022年一季度正式开始实施,并给予了3年的过渡期,最晚于2025年起全面执行到位。主要定量和定性监管指标为核心偿付能力充足率、综合偿付能力充足率和风险综合评级。根据2021年三季度数据,合众人寿偿付能力不达标,风险综合评级为C级。

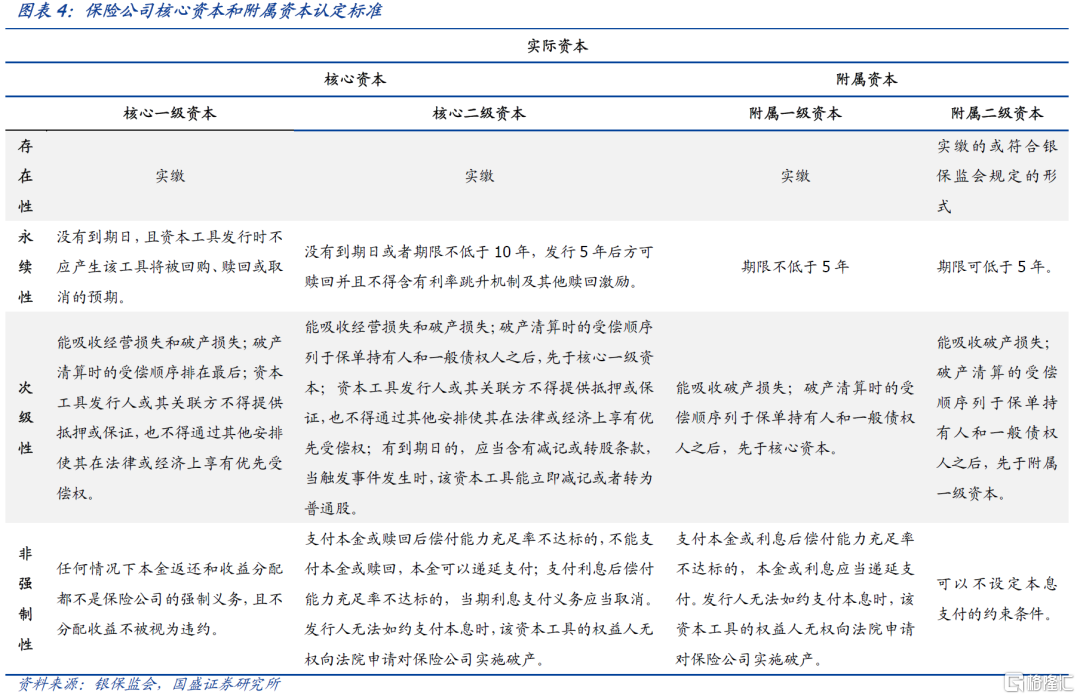

保险公司发行的次级债主要补充附属资本。(1)实际资本是指保险公司在持续经营或破产清算状态下可以吸收损失的财务资源,实际资本等于认可资产减去认可负债后的余额。根据资本吸收损失的性质和能力,分为核心资本和附属资本。(2)核心资本是指在持续经营状态下和破产清算状态下均可以吸收损失的资本。附属资本是指在破产清算状态下可以吸收损失的资本。(3)最低资本是指基于审慎监管目的,为使保险公司具有适当的财务资源应对各类可量化为资本要求的风险对偿付能力的不利影响,所要求保险公司应当具有的资本数额。

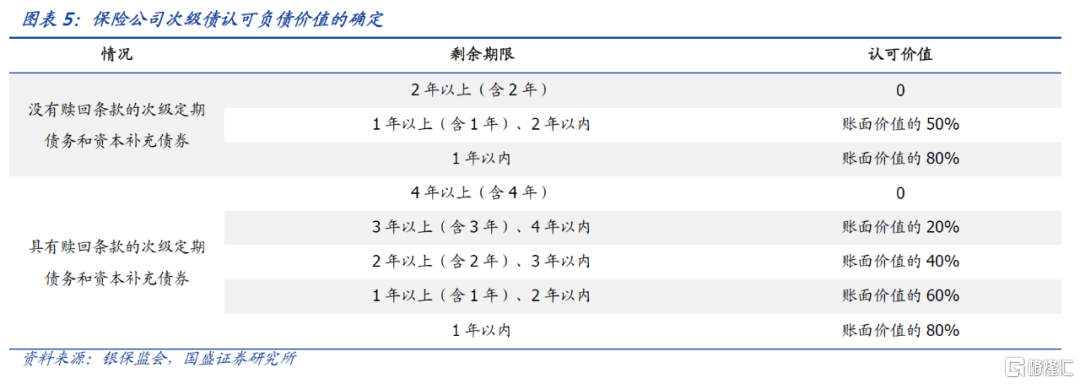

保险公司次级债可根据不同剩余期限确定认可价值。根据2021年12月发布的《保险公司偿付能力监管规则第1号:实际资本》,不同剩余期限的次级债认可价值确认程度不同,当认可负债价值为0,即可全额计入实际资本。对于剩余期限而言,赎回日之前和赎回日之后的票面利率差额超过100个基点,或者有证据表明保险公司会提前赎回的,剩余期限按赎回日计算,否则按到期日计算。赎回日未赎回的,剩余期限按到期日计算。保险公司在2016年1月1日前发行的带有赎回条款的次级定期债务,其利率跳升大于100个基点但小于等于200个基点的,剩余期限按到期日计算,确定认可价值;大于200个基点的,剩余期限按赎回日计算,确定认可价值。

2. 保险次级债市场情况如何?

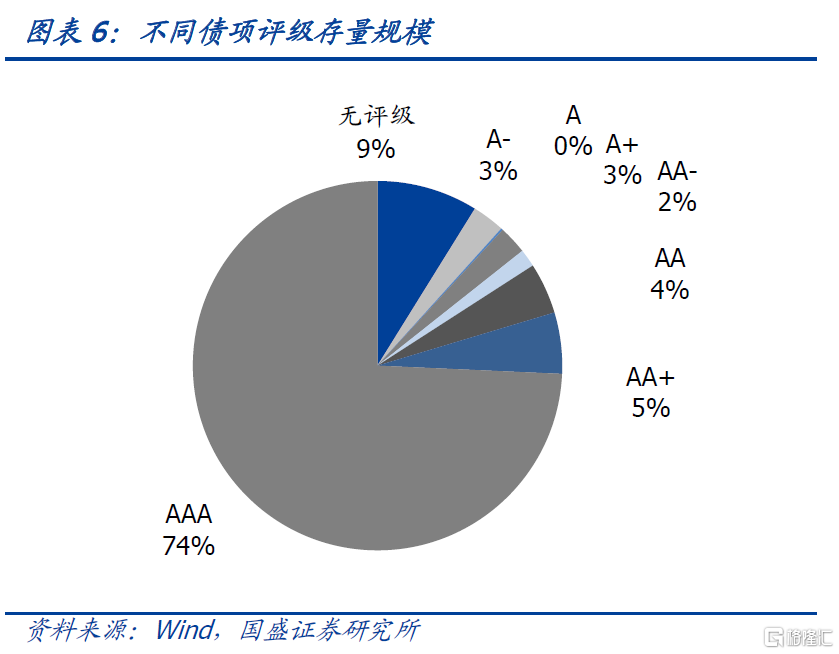

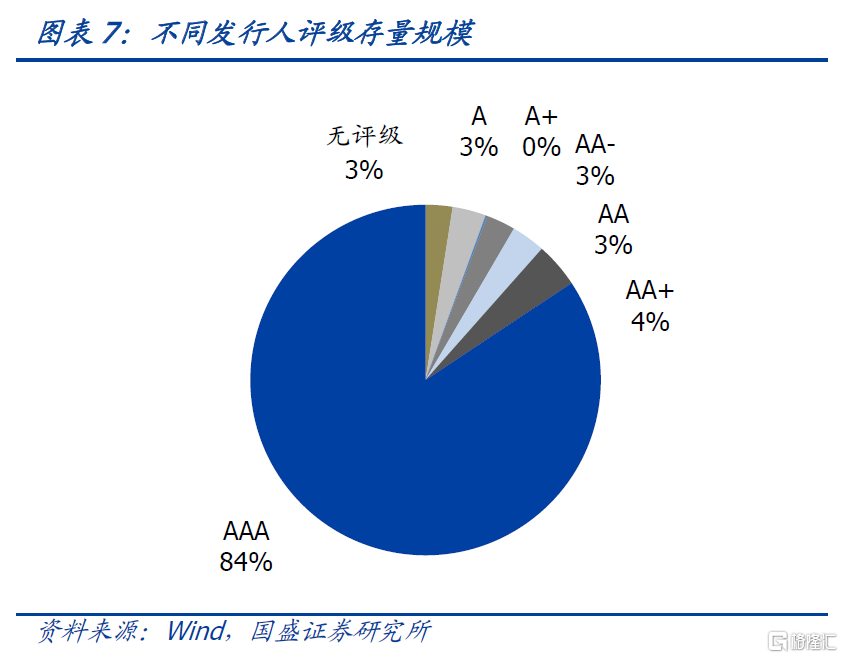

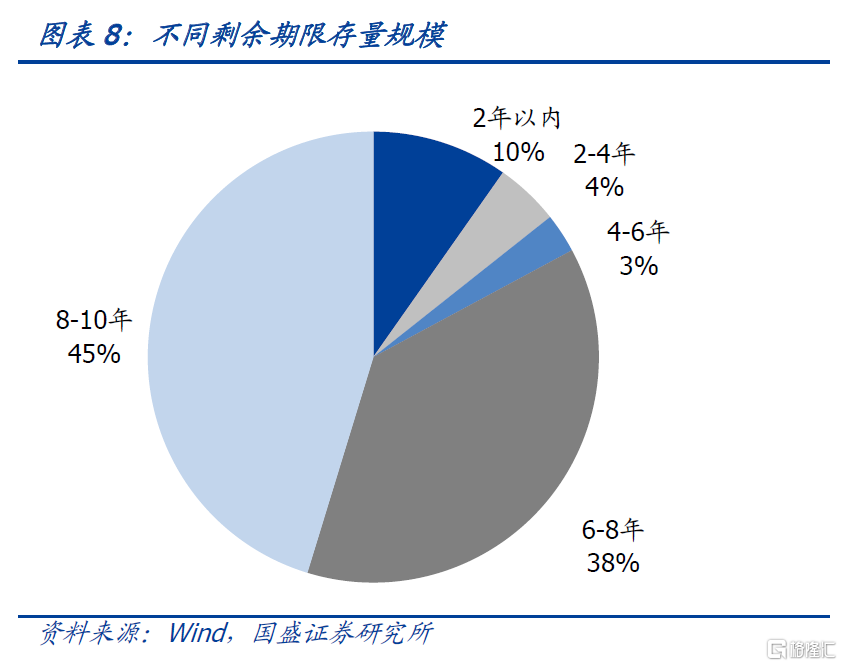

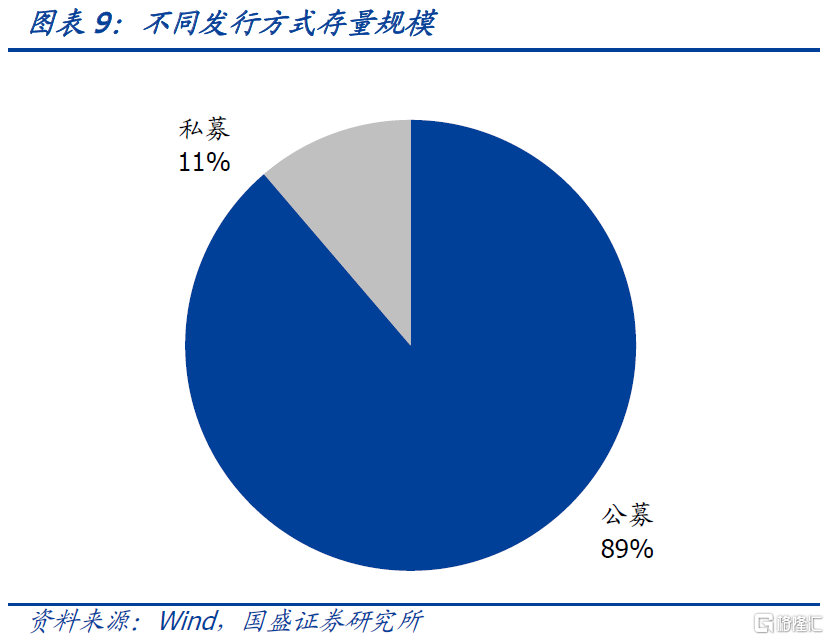

存量债券以外评AAA、公募发行为主,以到期日计剩余期限多在6年以上。截至2022年1月20日,保险公司次级债存量3024亿元,债券只数72只。外部债项评级以AAA为主,规模2246.5亿元,占比74%;存量债券发行人评级以AAA为主,规模2550亿元,占比84%。发行方式看,存量债券以公募为主,规模2683.5亿元,占比89%。剩余期限大部分在8-10年和6-8年,占比分别为45%和38%,其次是2年以内占比10%。

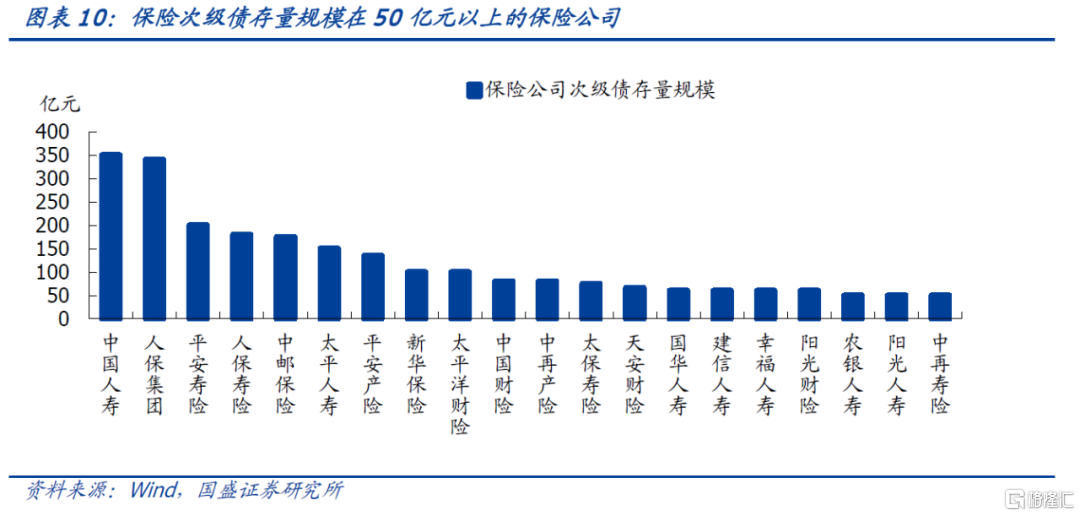

存量保险次级债发行主体看,共47家保险公司有存续债券,其中有20家存续规模在50亿元以上。中国人寿、人保集团、平安寿险、人保寿险、中邮保险等存续规模最多。

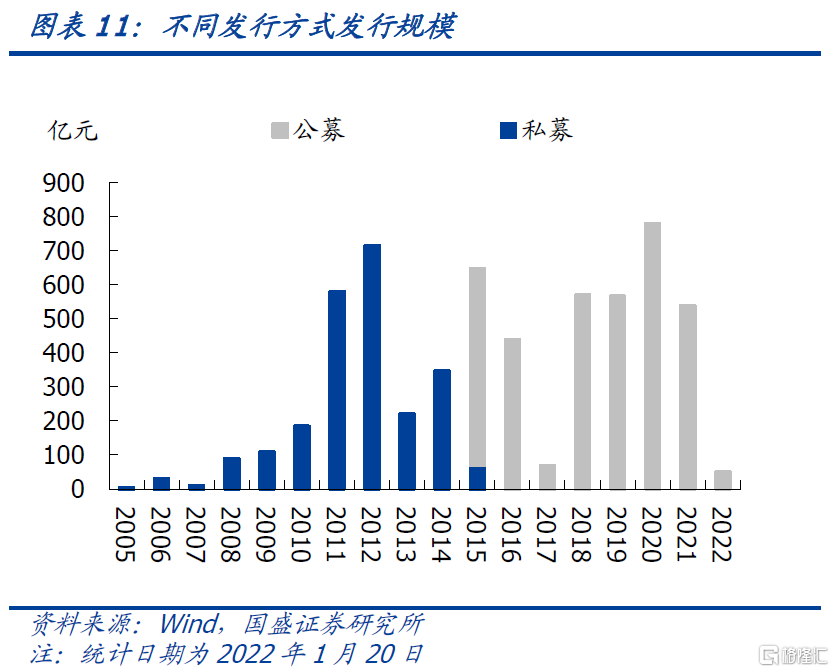

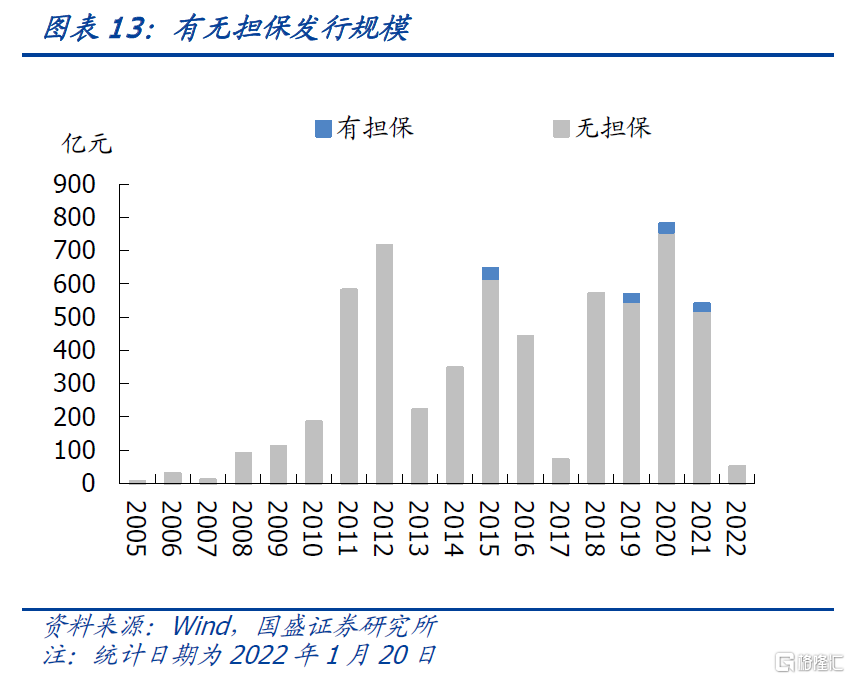

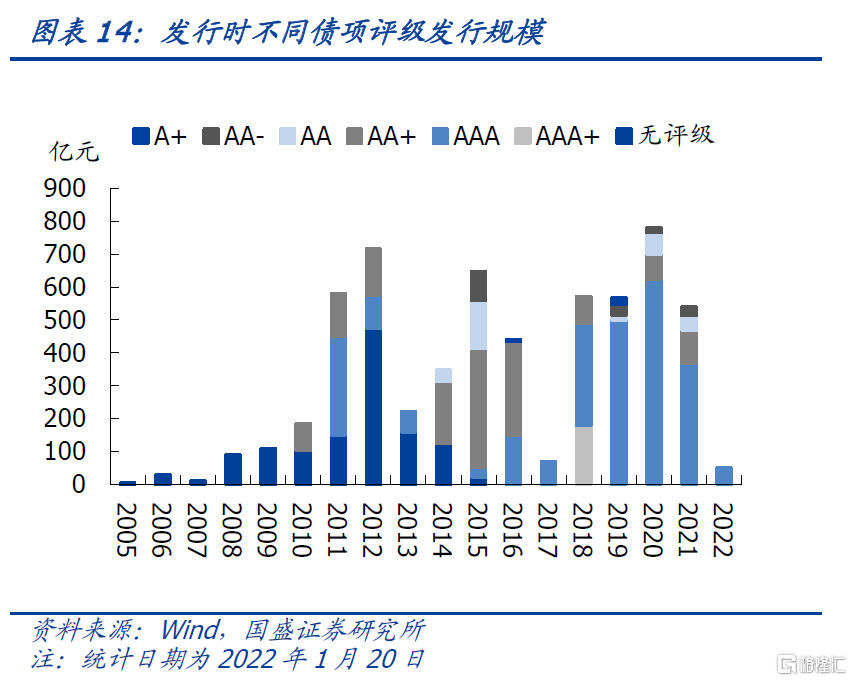

一级发行来看,首支保险次级债发行于2005年,2015年前全部为私募定向募集,2015年允许公开发行后变为以公募发行为主,发行期限以10年期(5+5)为主,多数无担保发行,在2015年允许采用担保发行后有小规模采用担保发行。发行时债券评级逐渐以AA+为主变为以AAA为主。

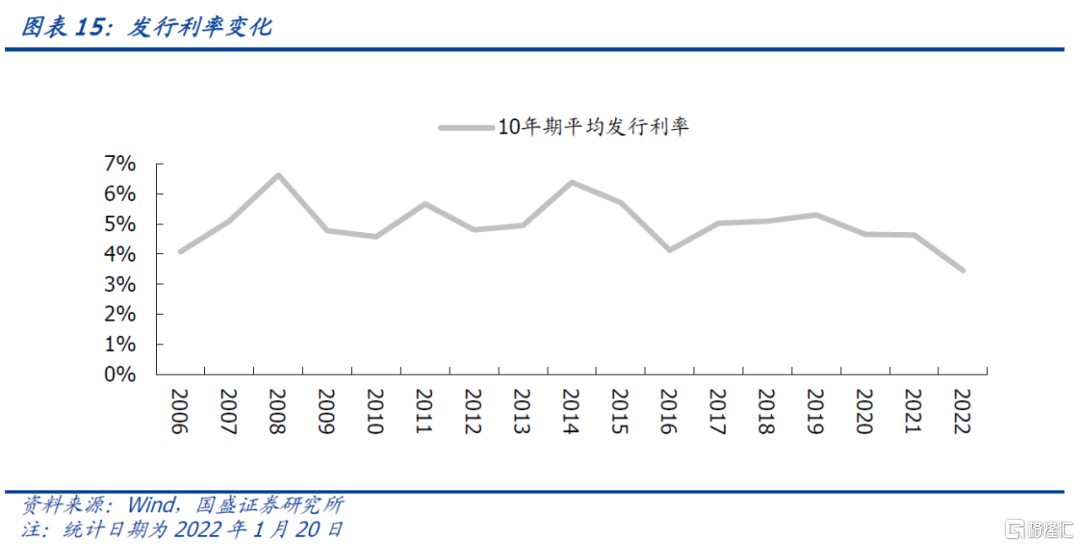

通过将发行期限均为10年期的保险次级债发行利率进行平均,可以看到当前的发行利率整体较2015年前有所下降,这与利率下行趋势外部环境相关。2022年以来平均发行利率为3.45%,较10年期利率债仍有一定补偿空间。

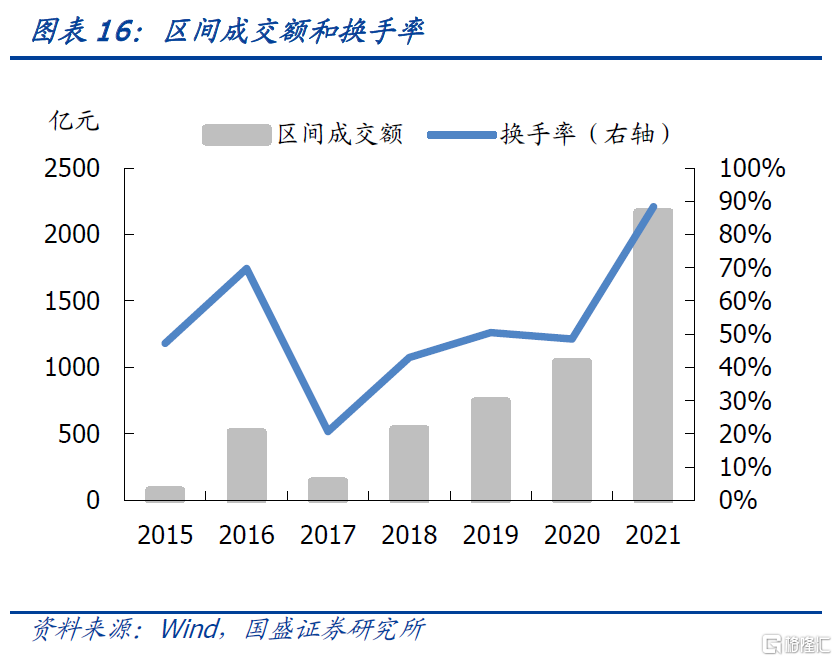

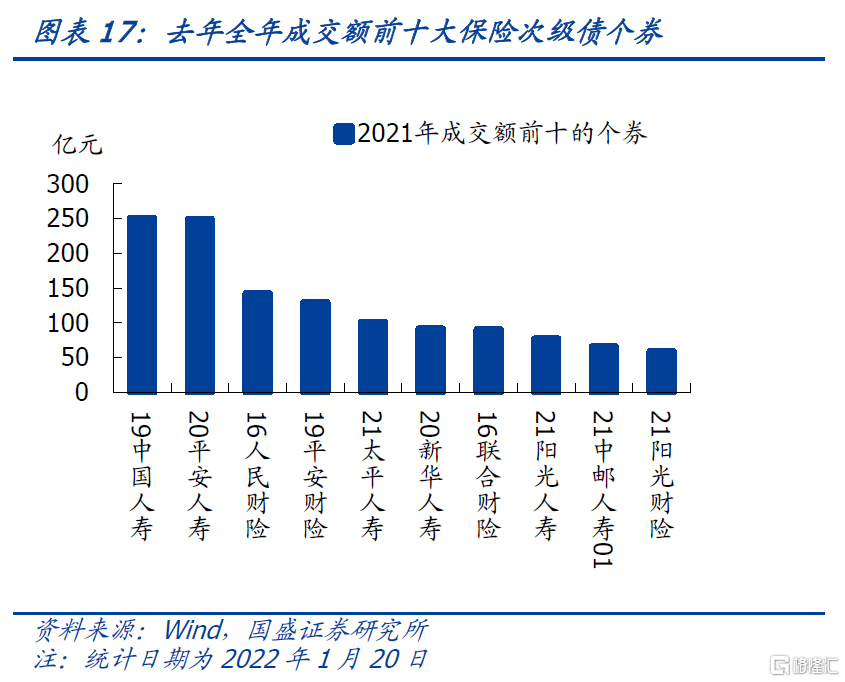

二级市场来看,保险公司次级债年度成交额和换手率大幅增加。2021年全年成交额达到2169亿元,换手率达88%,较2020年增加1126亿元。其中去年成交额较多的个券有“19中国人寿”、“20平安人寿”、“16人民财险”等。

机构持仓而言,根据纯债基重仓券数据,纯债基持仓保险公司债总市值在2021年相较2020年有小幅上升,截至2021年四季度末,纯债基重仓持有保险公司债总市值39亿元,占债券投资市值比重为0.07%。因为保险公司可以互持次级债,再考虑负债端资金特点,因此保险公司可能是保险次级债的更大需求方。

特殊条款来看,在存量72只债券中,有35只含“赎回,调整票面利率”条款,有32只含“有条件赎回,调整票面利率”条款,有2只不含特殊条款,剩余3只分别各含“调整票面利率”、“赎回”、“有条件赎回”。也就是说,大部分均含赎回条款。相对银行二级资本债必须含有减记或转股条款来说条款对投资者相对较为友好,与券商次级债(非永续)相比含有赎回和调整票面利率条款的情况更普遍出现,因此对投资者也更为利好。

2005年以来的已发行的147只次级债,有130只含有赎回或有条件赎回条款,截至2022年1月20日已经到了赎回期的有69只,其中发行人未行使赎回条款的有12只。对于到期未赎回的债券,主体评级AAA、AA+、AA、A+、A级均有,债项评级也是AAA/AA/AA-均有,发行方式以私募为主,票面跳升幅度前期为200bp,后来为100bp,因此到期未赎回的保险次级债共性不是特别明显。2022年面临赎回的有两只债券“12太平人寿债”和“17人保健康”,合计为110亿元。

3. 保险次级债收益如何?

我们构建了保险次级债相对同期限国开债的利差,这里涉及到剩余期限的问题,因为有些次级债在赎回日发生赎回,而不是在到期日赎回。因此借鉴计算认可价值时剩余期限的确定,我们分以下几种情况计算剩余期限:(1)不含赎回条款的按到期日计算剩余期限;(2)含赎回条款的:对于已经赎回的,按赎回日计算剩余期限;对于还没赎回的,若还没到赎回日,跳升超过100个基点(2016年以前发行的超过200基点),剩余期限按赎回日计算,跳升小于等于100个基点(2016年以前发行的小于等于200基点),剩余期限按到期日计算。若过了赎回日但没赎回,则剩余期限按到期日计算。

比较外部债项评级同为AAA级的银行二级资本债/券商次级债(非永续)/保险次级债利差,截至2022年1月26日,三者分别为49.01、68.65、94.08bp,因此保险次级债相较银行二级资本债和券商次级债高出45.07和25.44bp,溢价空间较大。

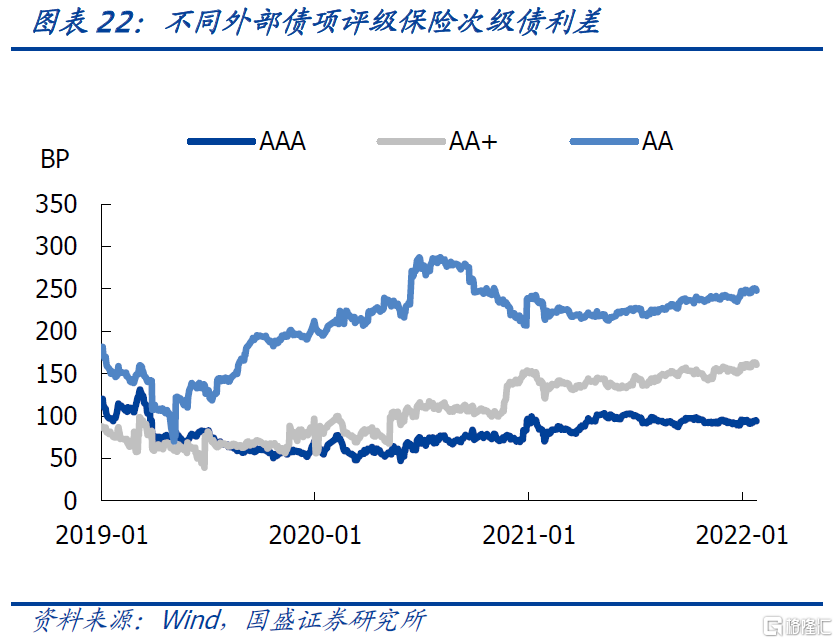

不同外部债项评级的保险次级债利差分化在加大,存量债占比最多的AAA级有进一步压降空间。截至2022年1月26日,AAA、AA+、AA级债券相对同期限国开债的利差平均值分别为94.09、160.61、247.89bp,处于2019年以来的77%、99%、88%的历史分位数位置。

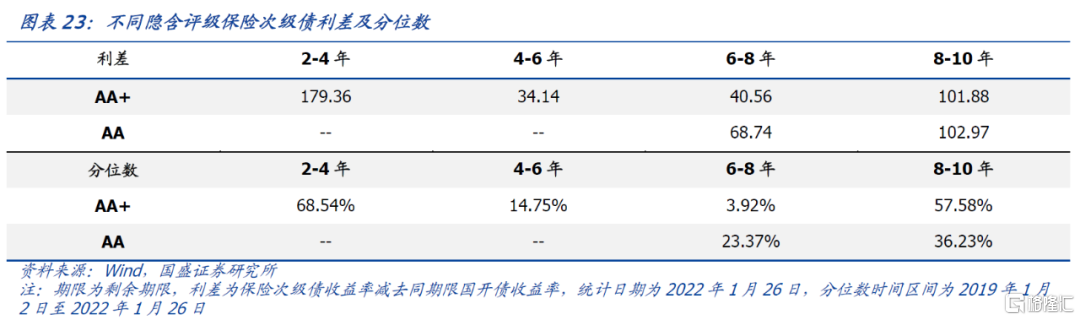

对不同剩余期限、不同隐含评级保险次级债进行分析。就AA+级而言,剩余期限在2-4年的个券利差所处分位数位置较高,压降空间较大。就不同期限而言,AA级且剩余期限在6-8年、AA+级且剩余期限在8-10年相对来说利差补偿空间较大。

从有存续债的保险公司主体利差看,截至2022年1月26日,主体利差较高的有珠江人寿、百年人寿、长城人寿、国华人寿、民生保险等(图27)。

4. 未来资本补充需求较大,构造打分模型筛选个券

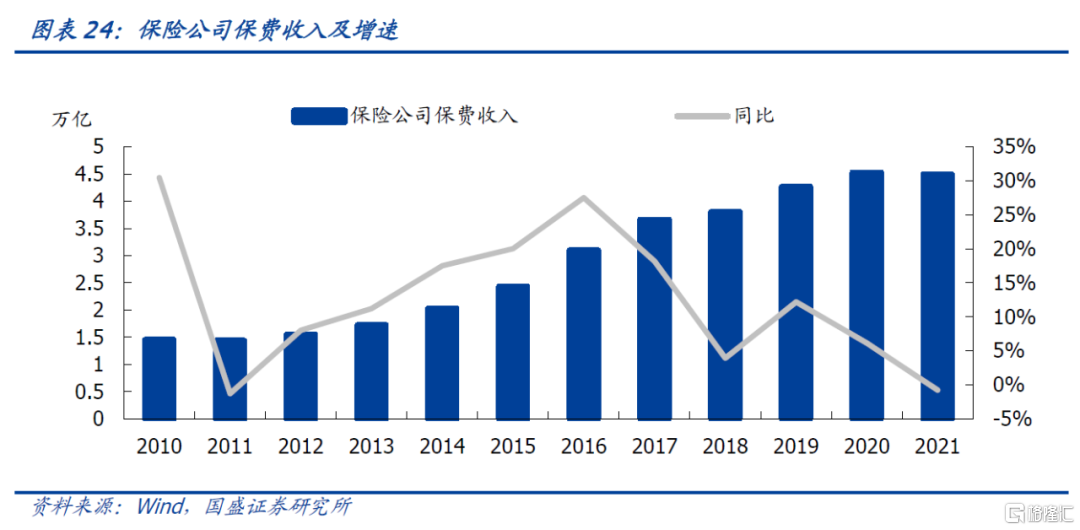

我国保险业务发展增速较快,后续发展空间较大。我国保险公司保费收入在2011年至2016年持续快速增长,2017年增速开始放缓,近两年受疫情等相关影响增速进一步降低,2021年,我国保险公司实现总保费收入4.49万亿元。但我国保险业与发达国家相比还有很大发展空间,因此随着保险业务发展,保险公司资本补偿需求还将增加。

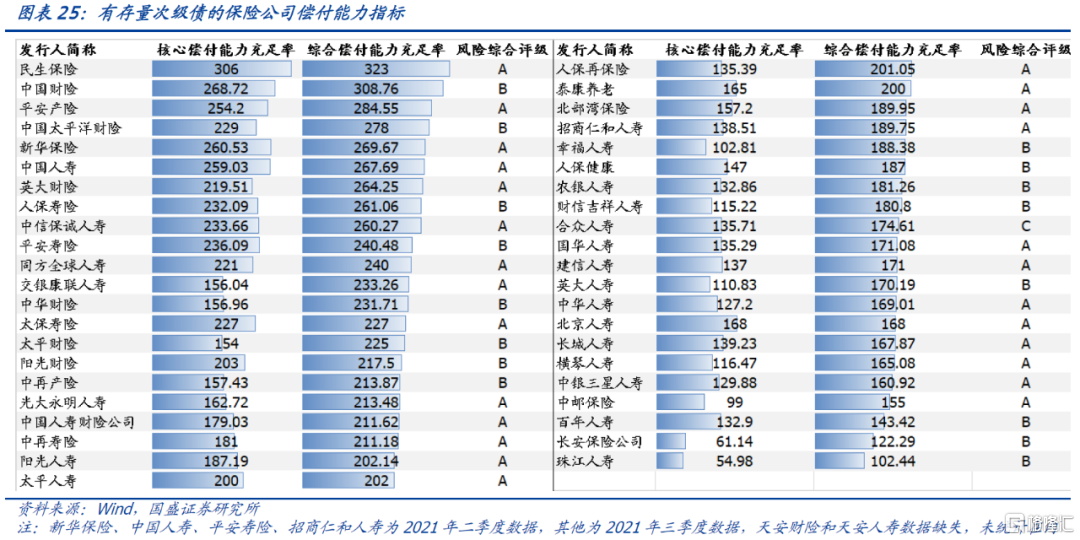

有存量债的保险公司主体偿付能力来看,根据2021年三季度数据,合众人寿风险综合评级为C,偿付能力不达标,风险较大。43家保险公司的综合偿付能力充足率平均为208.04%,有23家保险公司的综合偿付能力充足率在平均水平以下,因此未来资本补充需求仍较大。

我们从外部支持、财务、风险监管三大维度选取11个二级指标,并赋予适当权重构造保险公司主体打分模型。外部支持方面,央企、地方国企、民企等获得的政府支持不同,资产规模关系到保险公司的重要性。财务方面,我们关注盈利能力和效率、流动性、资产质量、偿付能力。风险监管方面,我们银保监会评估的最新风险综合评级进行赋分。数据均采用2021年9月的数据,对于个别缺失数据,我们采用2021年6月或2020年末数据进行代替计算。

将打分结果与各主体利差进行拟合,可以看出模型结果拟合效果较好。得分较高的保险公司包括中国人寿、中国人保、新华保险、中国财险、人保寿险、平安产险、太平人寿等。结合主体利差来看,得分在60分以上,同时主体利差较高的包括民生保险、阳光财险、中信保诚人寿等。

通过筛选主体得分60分以上、个券相对同期限国开债利差在50bp以上、隐含评级在AA+及AA级,同时外部债项评级均为AAA的个券,我们得到以下14只个券,供投资者参考。

风险提示:

保险公司超预期信用事件发生,数据及打分模型结果存在偏差。