本文來自格隆匯專欄:業談債市,作者:楊業偉 朱美華

主要觀點

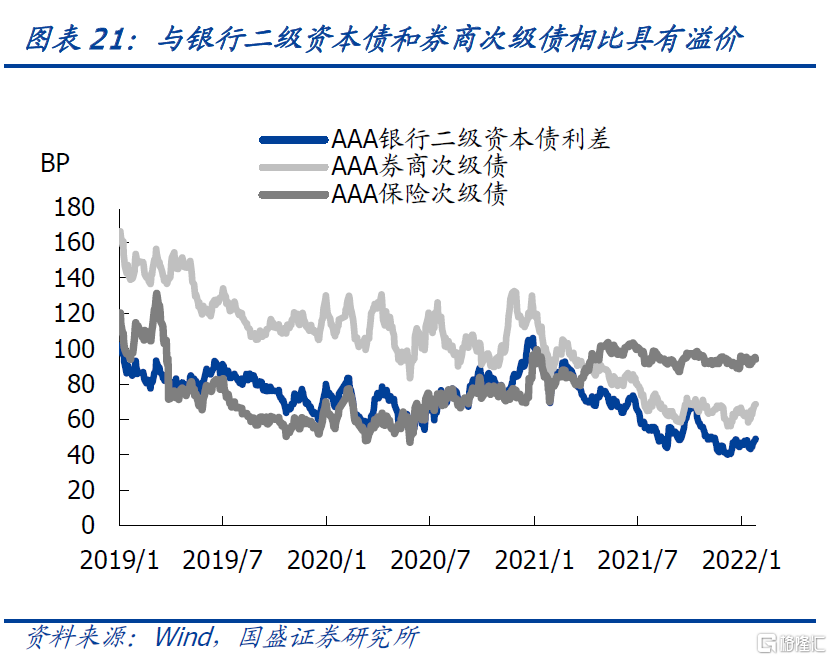

21年債市利率總體下行,而信用風險不斷攀升,導致投資風格向高資質主體集中,並不斷壓低利差,這一風格在2022年延續。在這種風格之下,低風險而相對具有較高收益的金融次級債獲得持續追捧,AAA級銀行次級債、券商次級債從2020年末以來利差持續收窄,到目前均收窄50bp左右分別到50bp和70bp左右。但同樣是金融次級債的保險次級債在此過程中卻並未獲得收窄,甚至反向走闊20bp左右,目前AAA保險次級債利差上升至近100bp水平,顯著超過銀行券商。考慮到保險主體,特別是主要的保險公司同樣具有金融系統重要性,風險較低,因而當前利差水平形成了保險次級債難得的投資窪地。

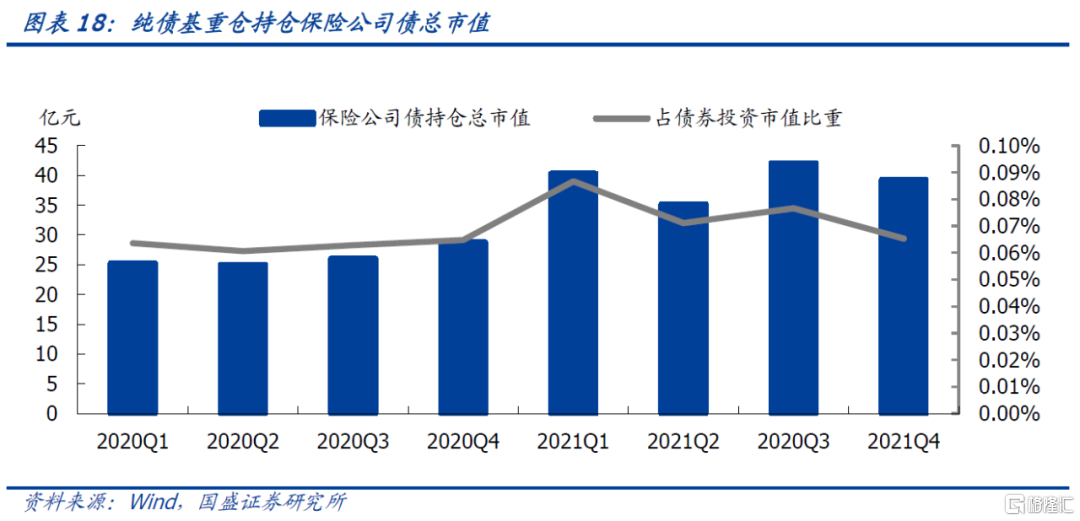

保險次級債市場概況如何?保險次級債定義爲保險公司發行的用於補充資本,發行期限在5年以上(含5年),清償順序列於保單責任和其他普通負債之後,先於保險公司股權資本的債券。截至2022年1月20日,存量3024億元,存續72只。存量債券以外評AAA、公募發行爲主,以到期日計剩餘期限多在6年以上。共47家保險公司有存續債券,其中有20家存續規模在50億元以上,中國人壽、人保集團等存續規模最多。一級發行來看,首支保險次級債發行於2005年,2015年前全部爲定向募集,2015年允許公開發行後變爲以公募發行爲主,發行期限以10年(5+5)爲主,多數無擔保發行。發行時的債券評級逐漸以AA+爲主變爲以AAA爲主,當前10年期平均發行利率整體較2015年前有所下降。二級市場看,年度成交額和換手率大幅增加,21年全年成交額達到2169億,較20年增加1126億。截至21年四季度末,純債基重倉持有保險公司債總市值39億元,佔債券投資市值比重0.07%。因爲保險公司可以互持次級債,再考慮負債端資金特點,因此保險公司可能是保險次級債的更大需求方。

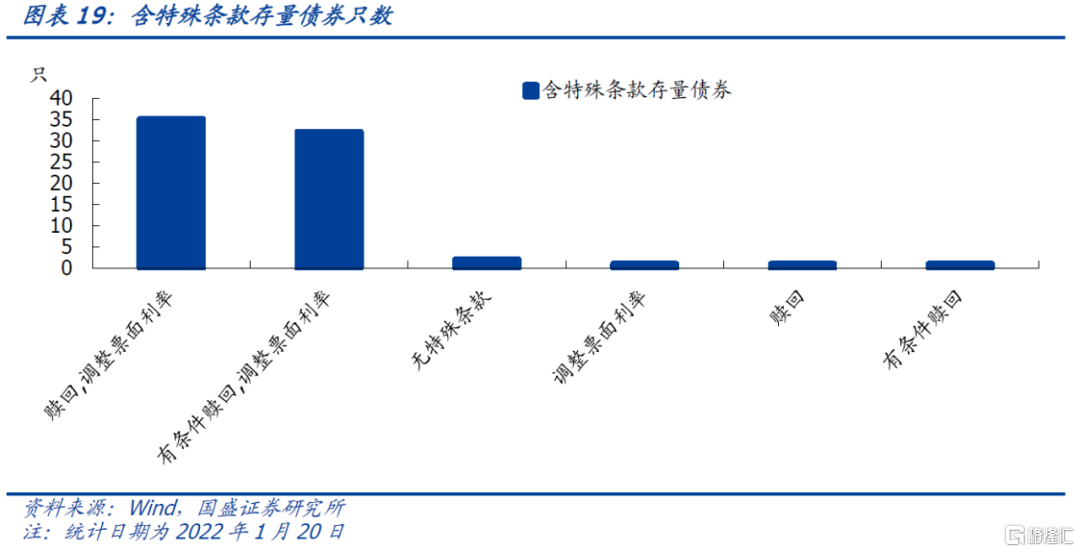

保險次級債特殊條款如何?在存量72只債券中,35只含“贖回,調整票面利率”條款,32只含“有條件贖回,調整票面利率”條款,2只不含特殊條款,剩餘3只分別各含“調整票面利率”、“贖回”、“有條件贖回”。也就是說,大部分均含贖回條款。2005年以來已發行147只次級債,其中130只含有贖回或有條件贖回條款,截至22年1月20日已經到贖回期的有69只,其中發行人未贖回的有12只。22年面臨贖回的有兩隻債券“12太平人壽債”和“17人保健康”,合計爲110億元。相對銀行二級資本債必須含有減記或轉股條款來說保險次級債條款對投資者較爲友好,與券商次級債(非永續)相比含有贖回和調整票面利率條款的情況更普遍出現,因此對投資者也更爲利好。

保險次級債收益如何?我們構建了保險次級債相對同期限國開債的利差,截至22年1月26日,保險次級債相較銀行二級資本債和券商次級債高出45和25bp,溢價空間較大。不同外部債項評級的保險次級債利差分化加大,存量債佔比最多的AAA級有進一步壓降空間。不同剩餘期限、不同隱含評級保險次級債來看,AA+級且剩餘期限2-4年的個券利差所處分位數位置較高,壓降空間較大;AA級且剩餘期限6-8年、AA+級且剩餘期限8-10年相對來說利差補償空間較大。

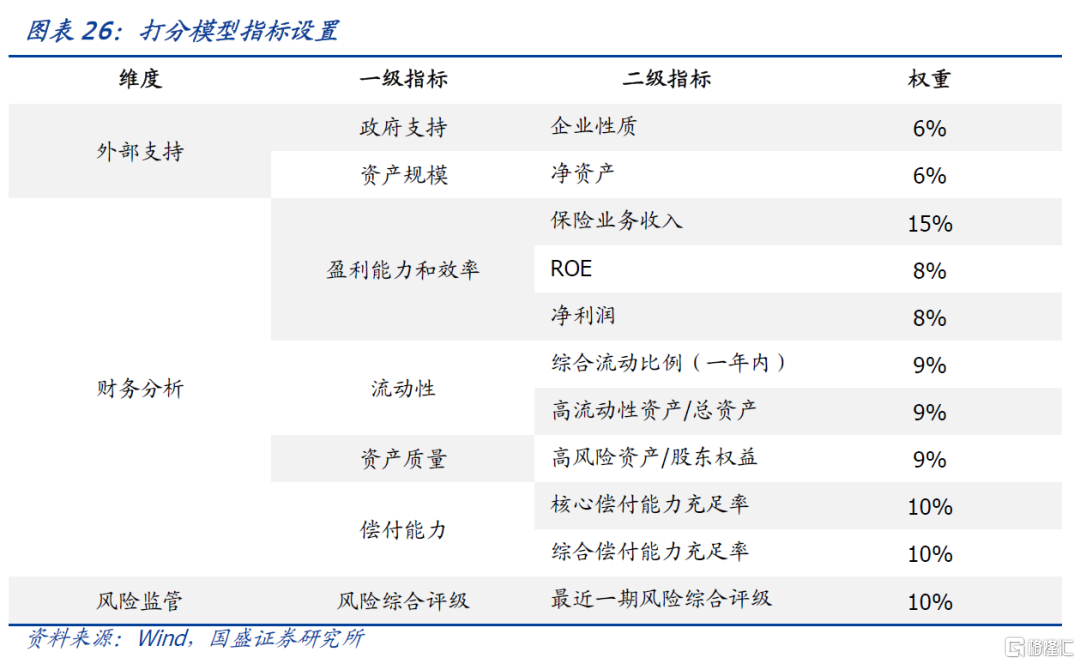

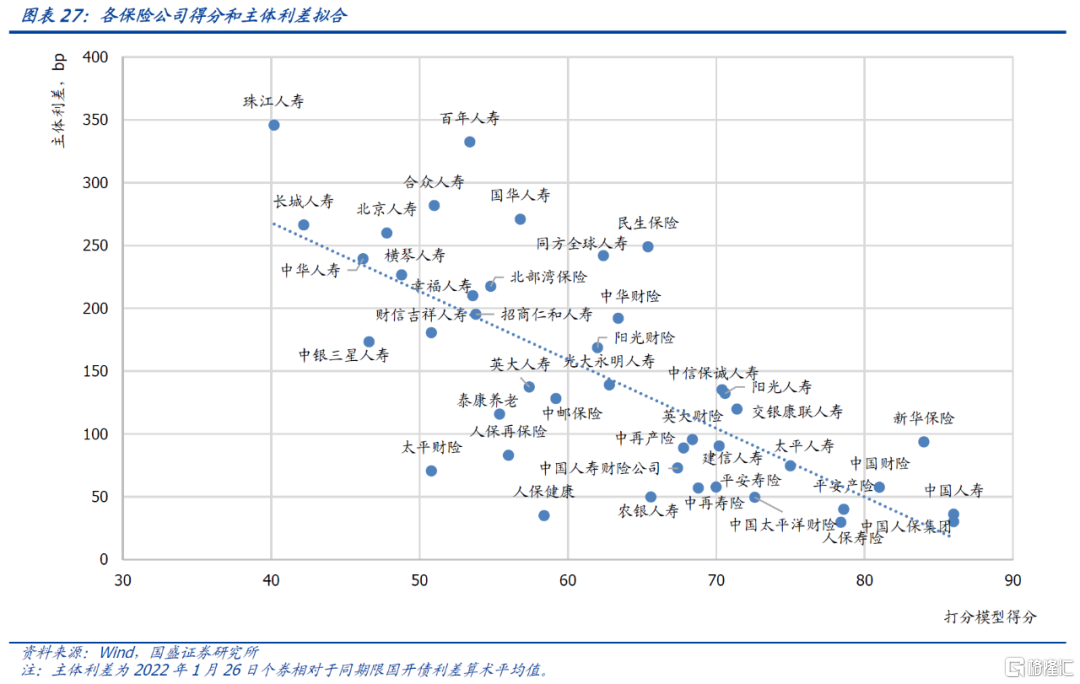

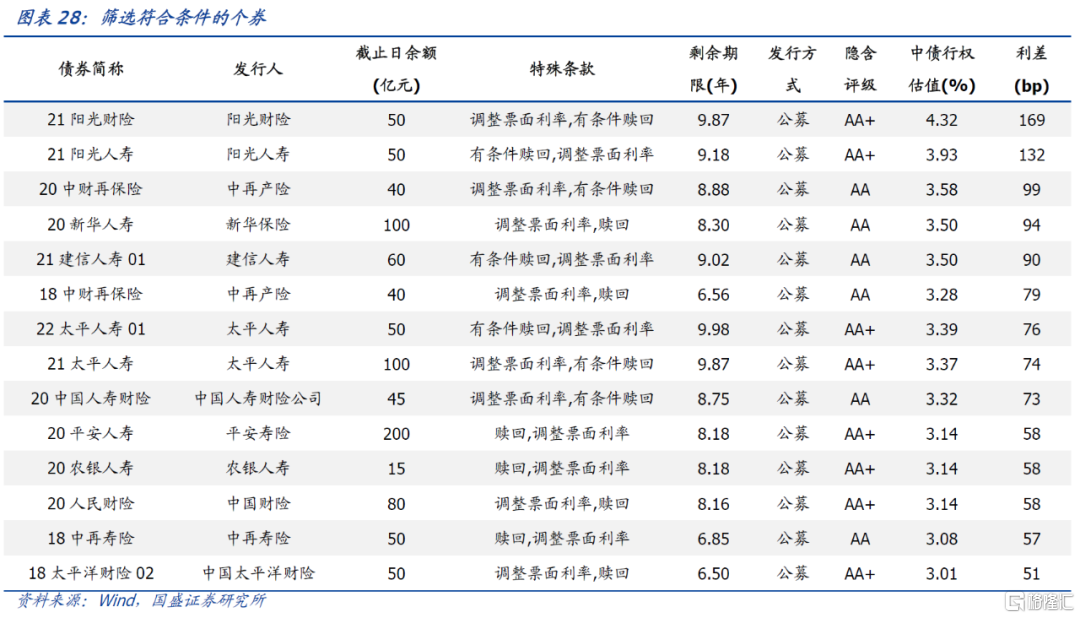

未來資本補充需求預計仍較大,構造打分模型篩選個券。我國保險業務發展增速較快,後續發展空間較大。根據21年三季度數據,有存量債的43家保險公司的綜合償付能力充足率平均爲208%,有23家保險公司的綜合償付能力充足率在平均水平以下,因此未來資本補充需求仍較大。我們從外部支持、財務、風險監管三大維度選取11個二級指標,並賦予適當權重構造打分模型。得分較高的保險公司包括中國人壽、中國人保、新華保險等。結合主體利差來看,得分在60分以上,同時主體利差較高的包括民生保險、陽光財險、中信保誠人壽等。我們通過篩選主體得分60分以上、個券相對同期限國開債利差在50bp以上、隱含評級在AA+及AA級,同時外部債項評級均爲AAA的個券,得到14只個券供投資者參考。

風險提示:

保險公司超預期信用事件發生,數據及打分模型結果存在偏差。

保險次級債作爲一類“品種下沉”博取收益的投資券種,其投資機會也值得分析。本文主要對保險次級債和保險公司償付能力監管政策、市場概況、特殊條款、保險次級債利差情況進行分析,並通過構造打分模型將結果與主體利差擬合,篩選得到有投資機會的個券。

1. 保險公司次級債和償付能力監管政策

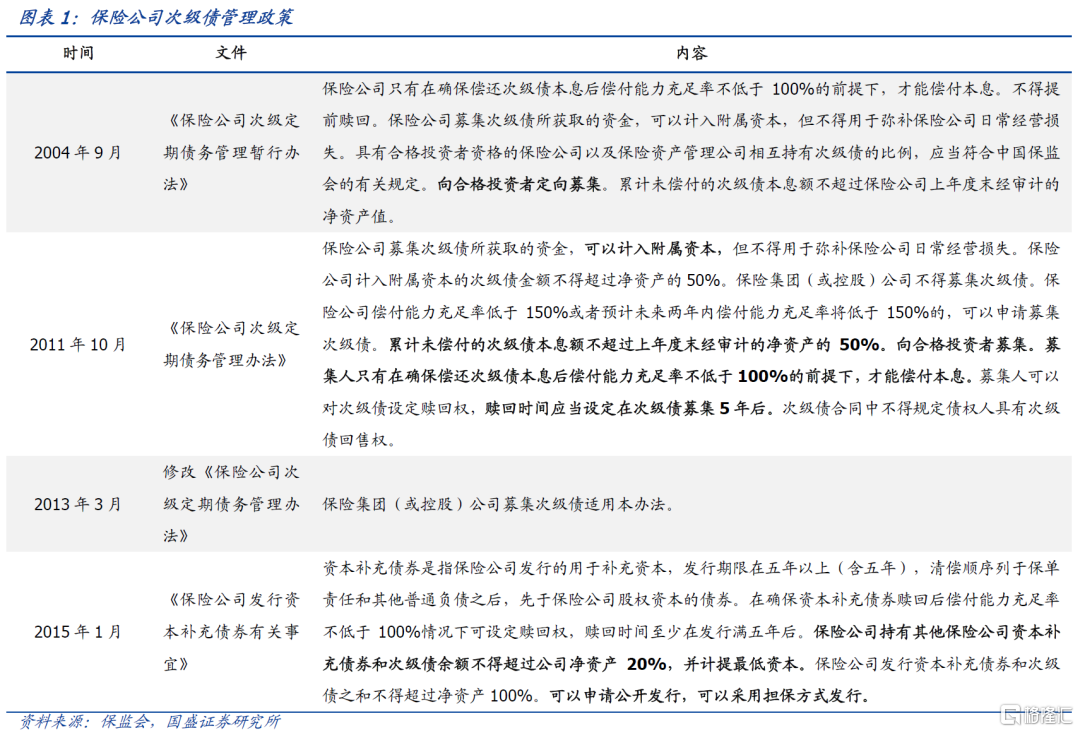

保險公司次級債經歷由允許發行次級債務到資本補償債券、由定向募集向允許公開發行的監管政策過程。2004年保監會允許保險公司發行次級債補充資本,當時保險公司次級債定義爲保險公司經批準定向募集的、期限在5年以上(含5年),本金和利息的清償順序列於保單責任和其他負債之後、先於保險公司股權資本的保險公司債務。2015年保監會允許保險公司發行資本補充債券,定義爲保險公司發行的用於補充資本,發行期限在5年以上(含5年),清償順序列於保單責任和其他普通負債之後,先於保險公司股權資本的債券。

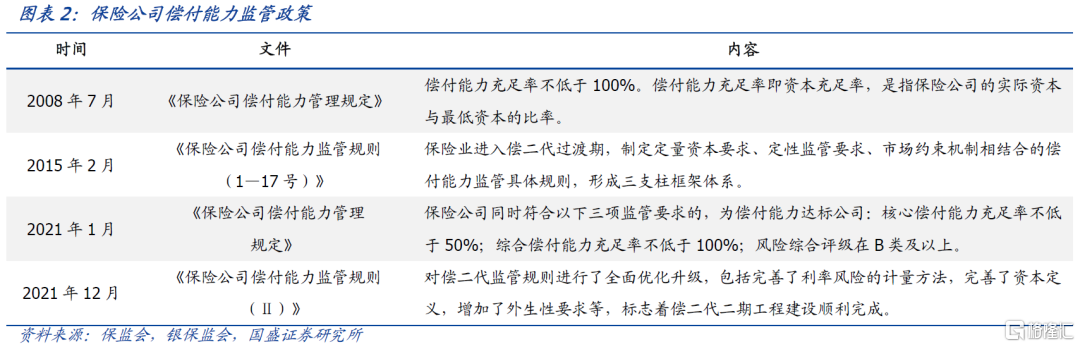

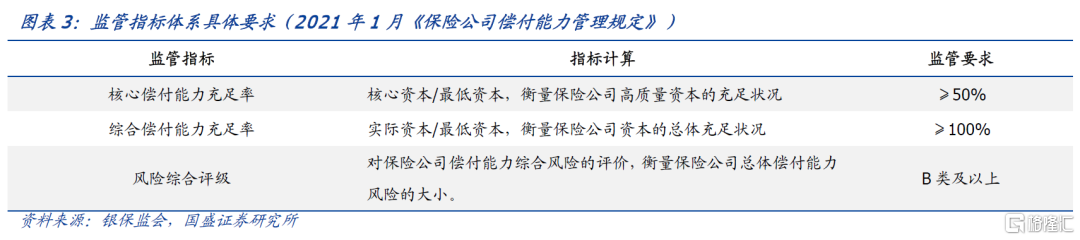

保險公司償付能力監管政策經歷了從“償一代”向“償二代”的轉變,當前已正式開始實施償二代二期工程。從償一代到償二代,形成了穩定的三支柱監管體系,償二代二期工程於2022年一季度正式開始實施,並給予了3年的過渡期,最晚於2025年起全面執行到位。主要定量和定性監管指標爲核心償付能力充足率、綜合償付能力充足率和風險綜合評級。根據2021年三季度數據,合衆人壽償付能力不達標,風險綜合評級爲C級。

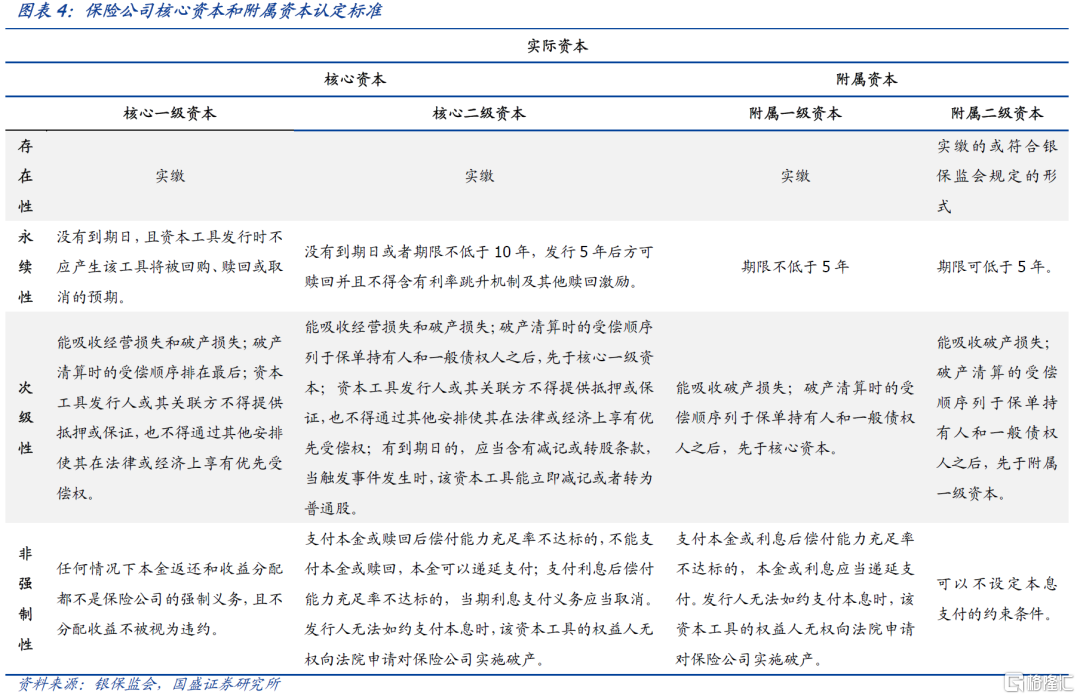

保險公司發行的次級債主要補充附屬資本。(1)實際資本是指保險公司在持續經營或破產清算狀態下可以吸收損失的財務資源,實際資本等於認可資產減去認可負債後的餘額。根據資本吸收損失的性質和能力,分爲核心資本和附屬資本。(2)核心資本是指在持續經營狀態下和破產清算狀態下均可以吸收損失的資本。附屬資本是指在破產清算狀態下可以吸收損失的資本。(3)最低資本是指基於審慎監管目的,爲使保險公司具有適當的財務資源應對各類可量化爲資本要求的風險對償付能力的不利影響,所要求保險公司應當具有的資本數額。

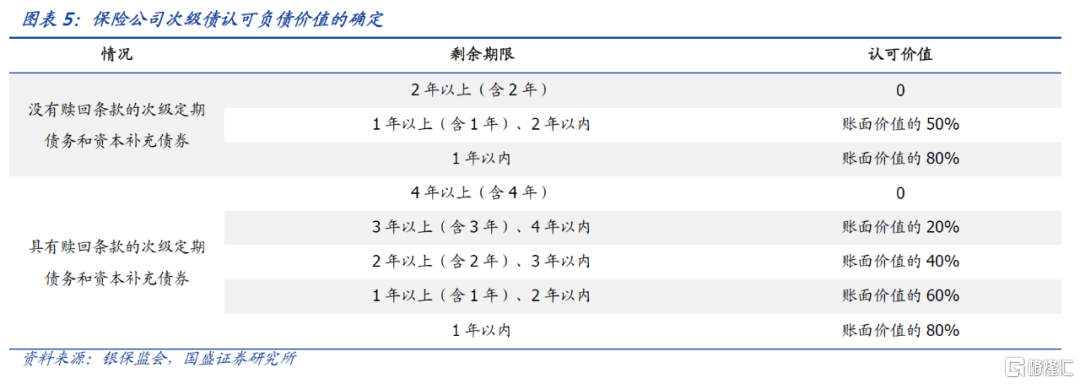

保險公司次級債可根據不同剩餘期限確定認可價值。根據2021年12月發佈的《保險公司償付能力監管規則第1號:實際資本》,不同剩餘期限的次級債認可價值確認程度不同,當認可負債價值爲0,即可全額計入實際資本。對於剩餘期限而言,贖回日之前和贖回日之後的票面利率差額超過100個基點,或者有證據表明保險公司會提前贖回的,剩餘期限按贖回日計算,否則按到期日計算。贖回日未贖回的,剩餘期限按到期日計算。保險公司在2016年1月1日前發行的帶有贖回條款的次級定期債務,其利率跳升大於100個基點但小於等於200個基點的,剩餘期限按到期日計算,確定認可價值;大於200個基點的,剩餘期限按贖回日計算,確定認可價值。

2. 保險次級債市場情況如何?

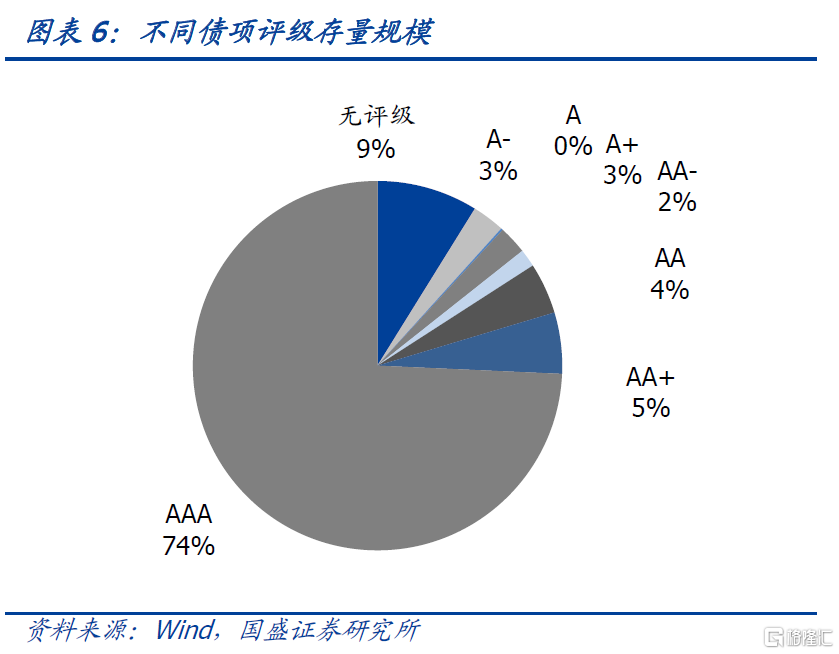

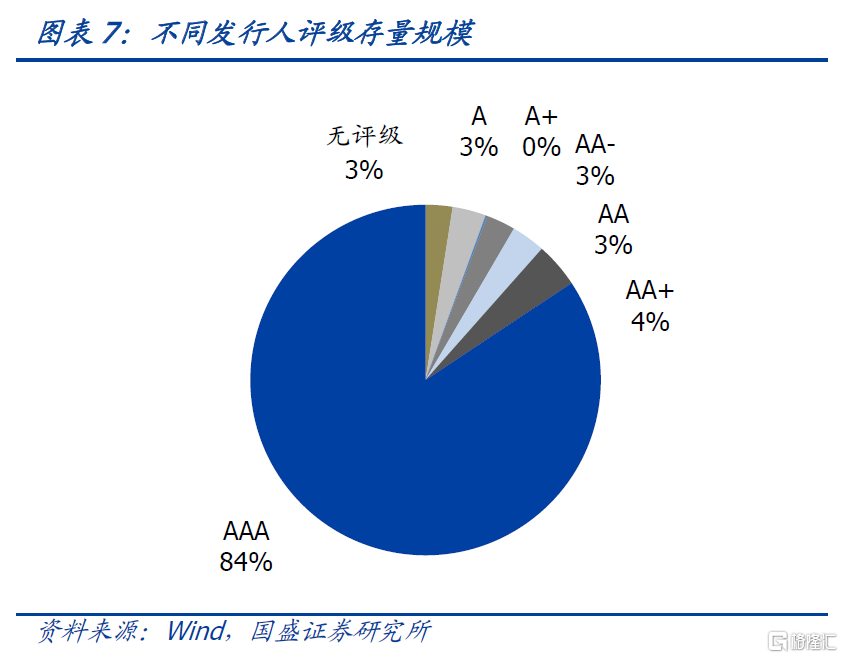

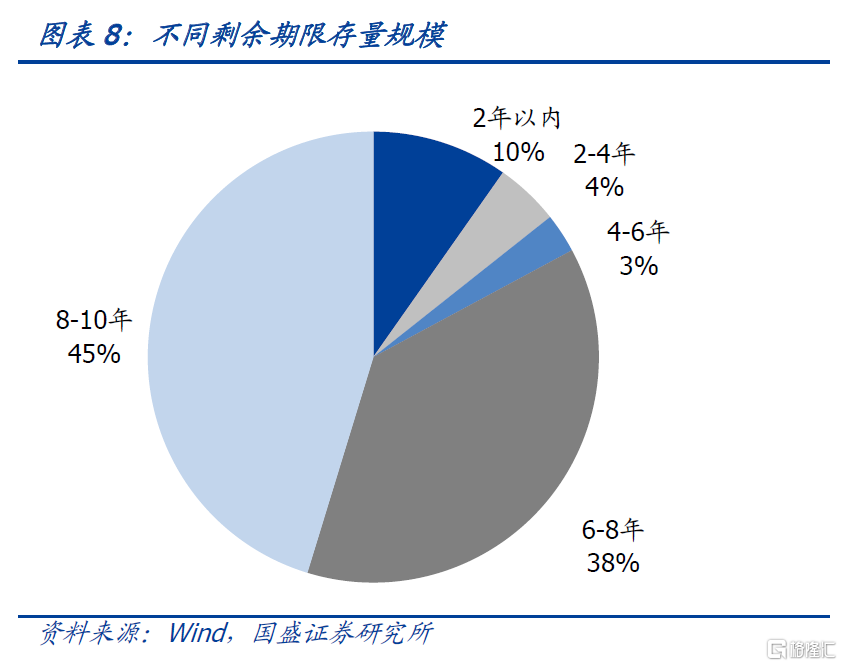

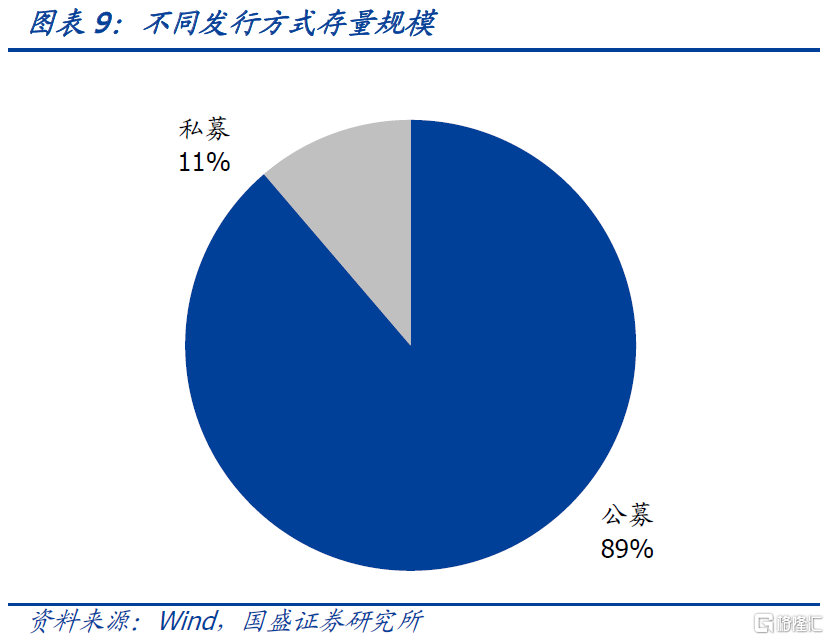

存量債券以外評AAA、公募發行爲主,以到期日計剩餘期限多在6年以上。截至2022年1月20日,保險公司次級債存量3024億元,債券只數72只。外部債項評級以AAA爲主,規模2246.5億元,佔比74%;存量債券發行人評級以AAA爲主,規模2550億元,佔比84%。發行方式看,存量債券以公募爲主,規模2683.5億元,佔比89%。剩餘期限大部分在8-10年和6-8年,佔比分別爲45%和38%,其次是2年以內佔比10%。

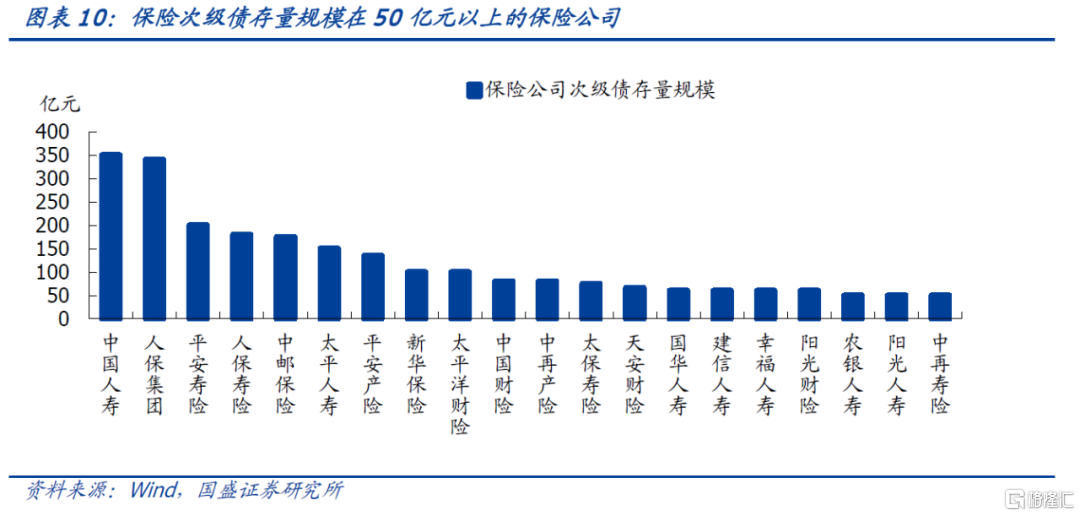

存量保險次級債發行主體看,共47家保險公司有存續債券,其中有20家存續規模在50億元以上。中國人壽、人保集團、平安壽險、人保壽險、中郵保險等存續規模最多。

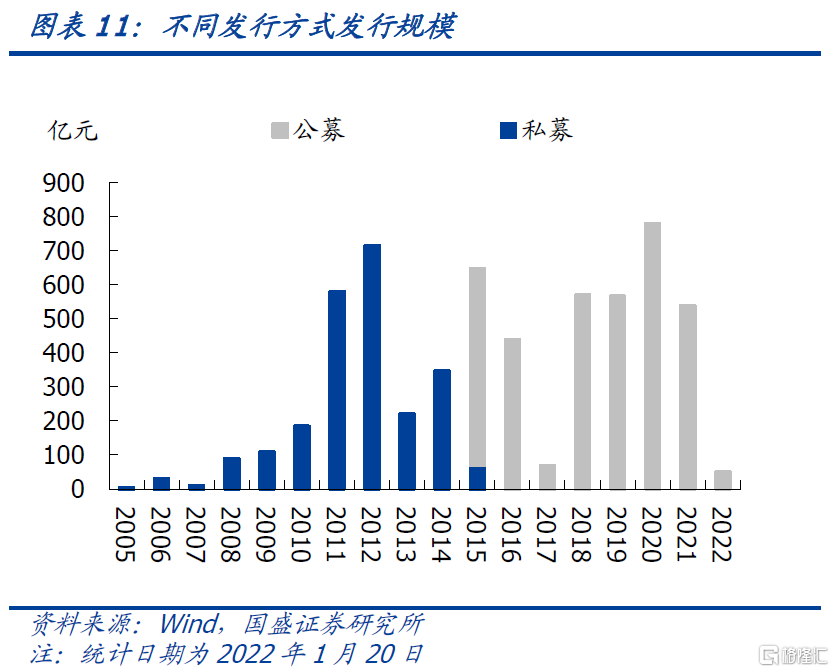

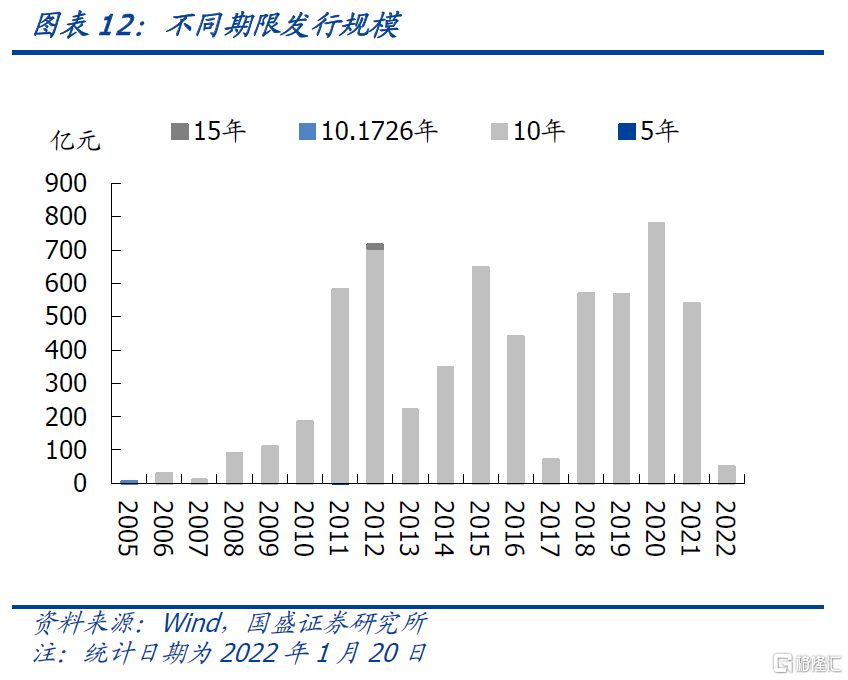

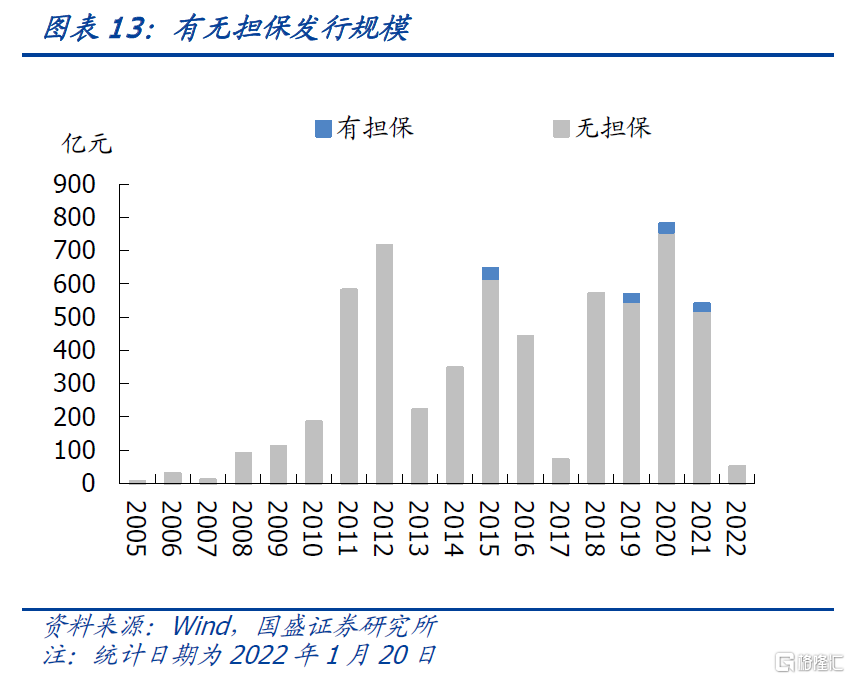

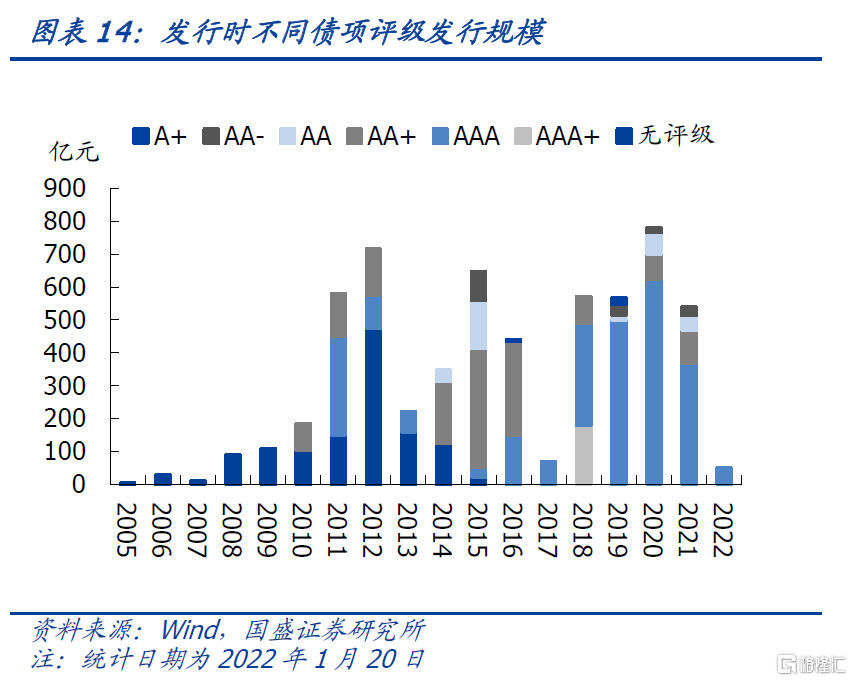

一級發行來看,首支保險次級債發行於2005年,2015年前全部爲私募定向募集,2015年允許公開發行後變爲以公募發行爲主,發行期限以10年期(5+5)爲主,多數無擔保發行,在2015年允許採用擔保發行後有小規模採用擔保發行。發行時債券評級逐漸以AA+爲主變爲以AAA爲主。

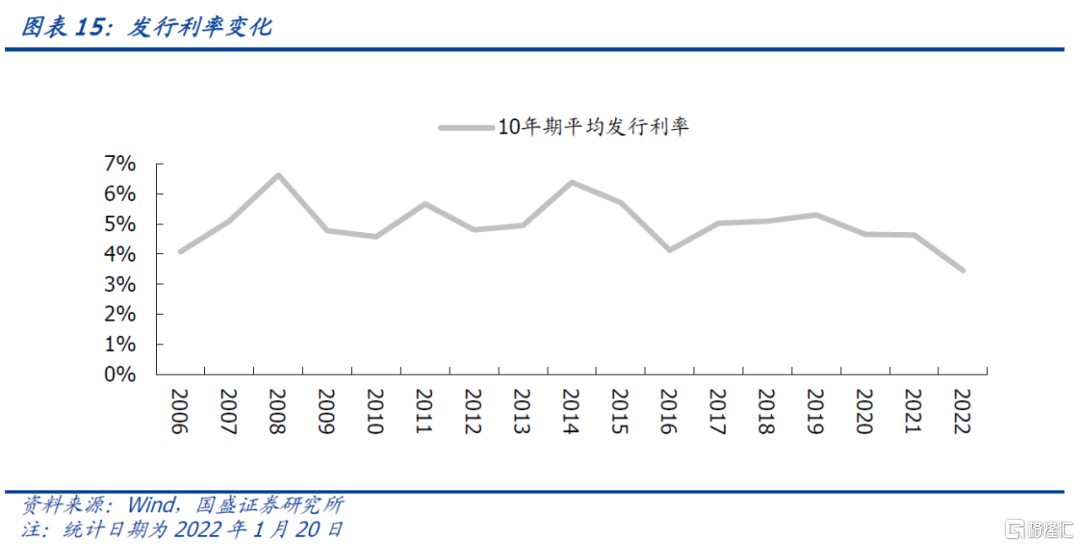

通過將發行期限均爲10年期的保險次級債發行利率進行平均,可以看到當前的發行利率整體較2015年前有所下降,這與利率下行趨勢外部環境相關。2022年以來平均發行利率爲3.45%,較10年期利率債仍有一定補償空間。

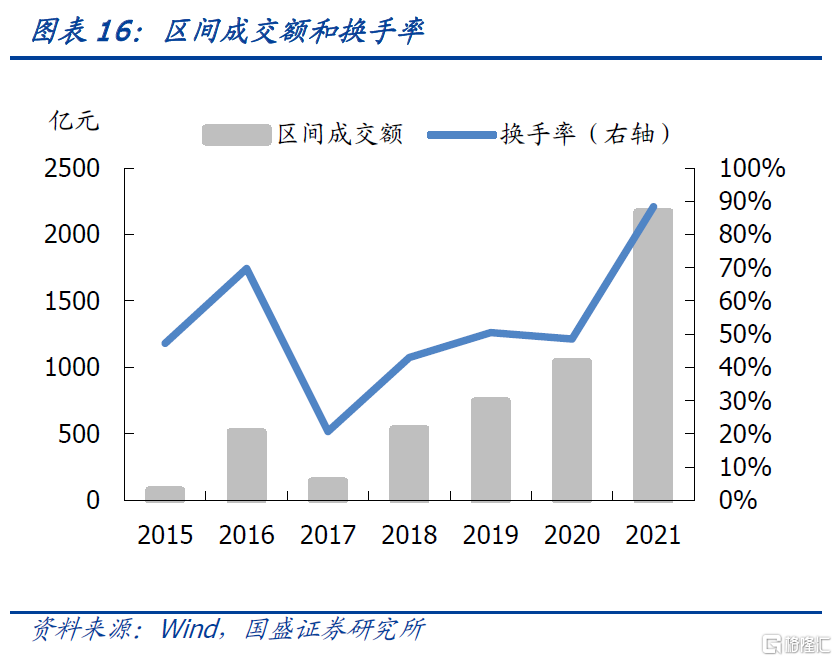

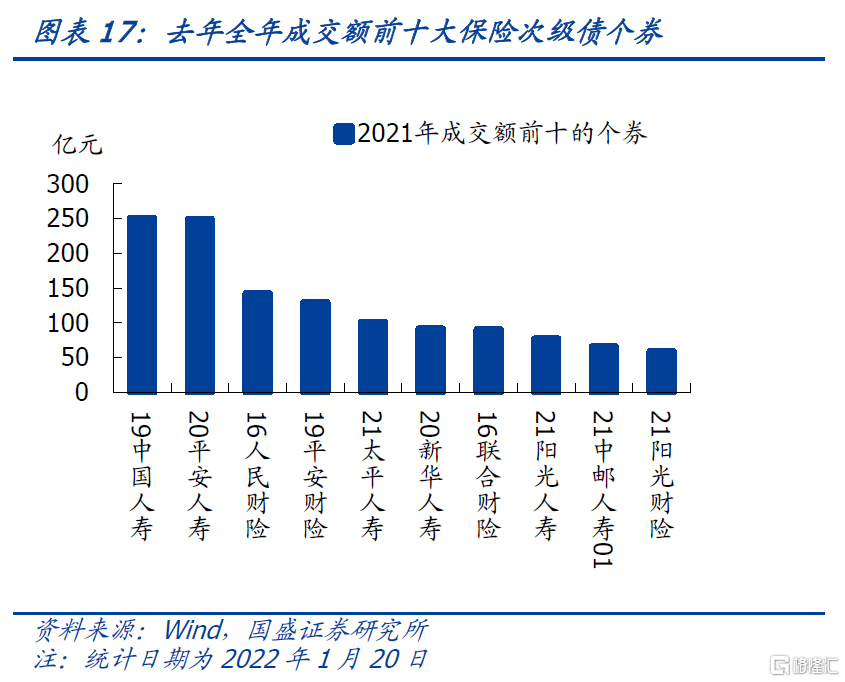

二級市場來看,保險公司次級債年度成交額和換手率大幅增加。2021年全年成交額達到2169億元,換手率達88%,較2020年增加1126億元。其中去年成交額較多的個券有“19中國人壽”、“20平安人壽”、“16人民財險”等。

機構持倉而言,根據純債基重倉券數據,純債基持倉保險公司債總市值在2021年相較2020年有小幅上升,截至2021年四季度末,純債基重倉持有保險公司債總市值39億元,佔債券投資市值比重爲0.07%。因爲保險公司可以互持次級債,再考慮負債端資金特點,因此保險公司可能是保險次級債的更大需求方。

特殊條款來看,在存量72只債券中,有35只含“贖回,調整票面利率”條款,有32只含“有條件贖回,調整票面利率”條款,有2只不含特殊條款,剩餘3只分別各含“調整票面利率”、“贖回”、“有條件贖回”。也就是說,大部分均含贖回條款。相對銀行二級資本債必須含有減記或轉股條款來說條款對投資者相對較爲友好,與券商次級債(非永續)相比含有贖回和調整票面利率條款的情況更普遍出現,因此對投資者也更爲利好。

2005年以來的已發行的147只次級債,有130只含有贖回或有條件贖回條款,截至2022年1月20日已經到了贖回期的有69只,其中發行人未行使贖回條款的有12只。對於到期未贖回的債券,主體評級AAA、AA+、AA、A+、A級均有,債項評級也是AAA/AA/AA-均有,發行方式以私募爲主,票面跳升幅度前期爲200bp,後來爲100bp,因此到期未贖回的保險次級債共性不是特別明顯。2022年面臨贖回的有兩隻債券“12太平人壽債”和“17人保健康”,合計爲110億元。

3. 保險次級債收益如何?

我們構建了保險次級債相對同期限國開債的利差,這裏涉及到剩餘期限的問題,因爲有些次級債在贖回日發生贖回,而不是在到期日贖回。因此借鑑計算認可價值時剩餘期限的確定,我們分以下幾種情況計算剩餘期限:(1)不含贖回條款的按到期日計算剩餘期限;(2)含贖回條款的:對於已經贖回的,按贖回日計算剩餘期限;對於還沒贖回的,若還沒到贖回日,跳升超過100個基點(2016年以前發行的超過200基點),剩餘期限按贖回日計算,跳升小於等於100個基點(2016年以前發行的小於等於200基點),剩餘期限按到期日計算。若過了贖回日但沒贖回,則剩餘期限按到期日計算。

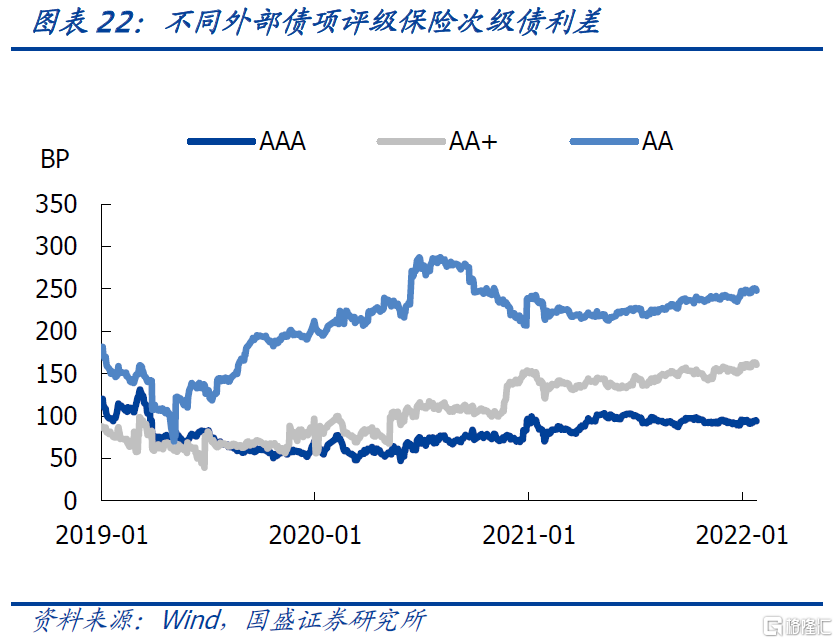

比較外部債項評級同爲AAA級的銀行二級資本債/券商次級債(非永續)/保險次級債利差,截至2022年1月26日,三者分別爲49.01、68.65、94.08bp,因此保險次級債相較銀行二級資本債和券商次級債高出45.07和25.44bp,溢價空間較大。

不同外部債項評級的保險次級債利差分化在加大,存量債佔比最多的AAA級有進一步壓降空間。截至2022年1月26日,AAA、AA+、AA級債券相對同期限國開債的利差平均值分別爲94.09、160.61、247.89bp,處於2019年以來的77%、99%、88%的歷史分位數位置。

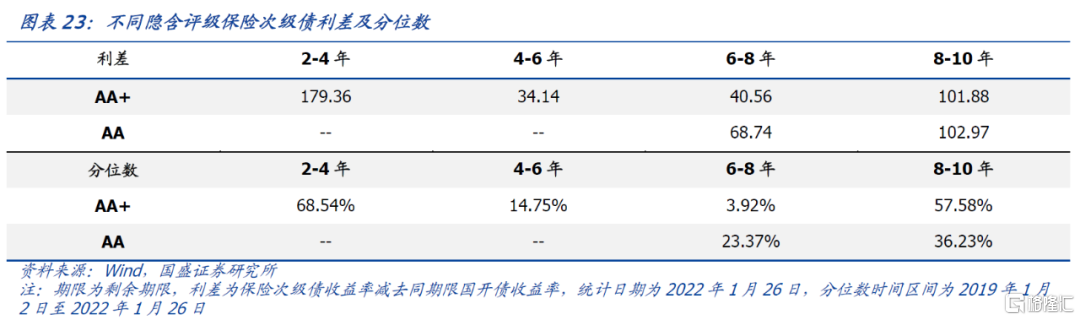

對不同剩餘期限、不同隱含評級保險次級債進行分析。就AA+級而言,剩餘期限在2-4年的個券利差所處分位數位置較高,壓降空間較大。就不同期限而言,AA級且剩餘期限在6-8年、AA+級且剩餘期限在8-10年相對來說利差補償空間較大。

從有存續債的保險公司主體利差看,截至2022年1月26日,主體利差較高的有珠江人壽、百年人壽、長城人壽、國華人壽、民生保險等(圖27)。

4. 未來資本補充需求較大,構造打分模型篩選個券

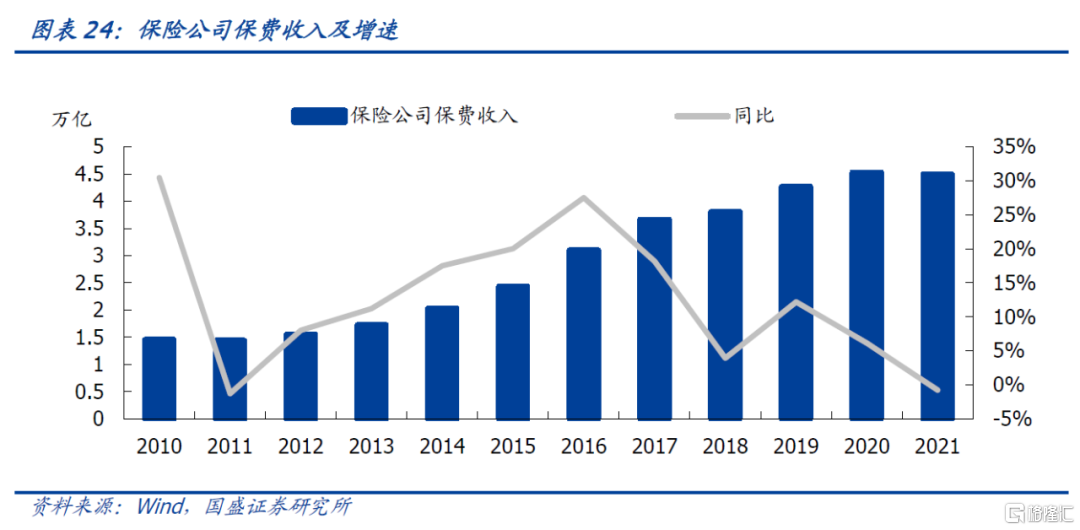

我國保險業務發展增速較快,後續發展空間較大。我國保險公司保費收入在2011年至2016年持續快速增長,2017年增速開始放緩,近兩年受疫情等相關影響增速進一步降低,2021年,我國保險公司實現總保費收入4.49萬億元。但我國保險業與發達國家相比還有很大發展空間,因此隨着保險業務發展,保險公司資本補償需求還將增加。

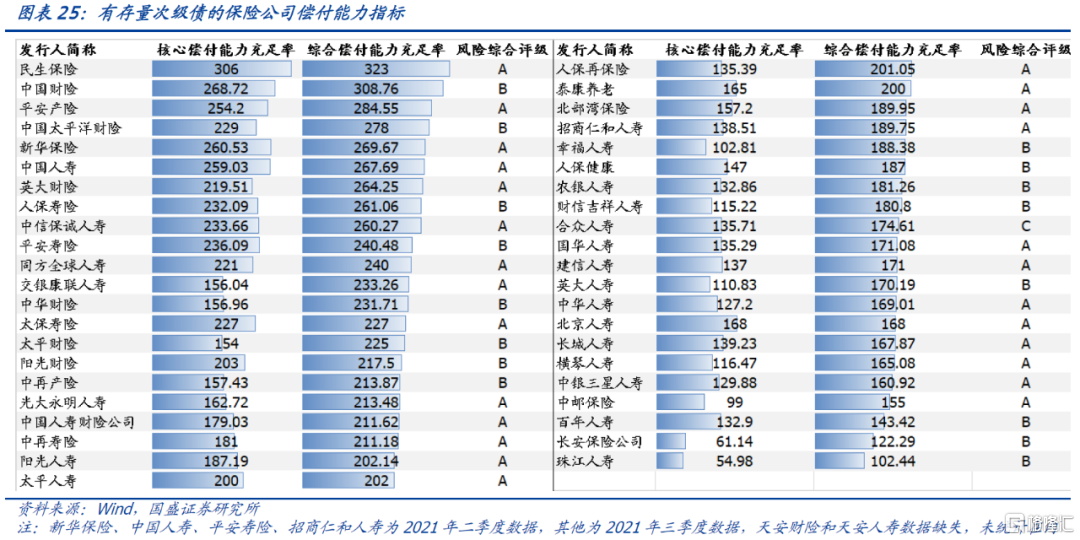

有存量債的保險公司主體償付能力來看,根據2021年三季度數據,合衆人壽風險綜合評級爲C,償付能力不達標,風險較大。43家保險公司的綜合償付能力充足率平均爲208.04%,有23家保險公司的綜合償付能力充足率在平均水平以下,因此未來資本補充需求仍較大。

我們從外部支持、財務、風險監管三大維度選取11個二級指標,並賦予適當權重構造保險公司主體打分模型。外部支持方面,央企、地方國企、民企等獲得的政府支持不同,資產規模關係到保險公司的重要性。財務方面,我們關注盈利能力和效率、流動性、資產質量、償付能力。風險監管方面,我們銀保監會評估的最新風險綜合評級進行賦分。數據均採用2021年9月的數據,對於個別缺失數據,我們採用2021年6月或2020年末數據進行代替計算。

將打分結果與各主體利差進行擬合,可以看出模型結果擬合效果較好。得分較高的保險公司包括中國人壽、中國人保、新華保險、中國財險、人保壽險、平安產險、太平人壽等。結合主體利差來看,得分在60分以上,同時主體利差較高的包括民生保險、陽光財險、中信保誠人壽等。

通過篩選主體得分60分以上、個券相對同期限國開債利差在50bp以上、隱含評級在AA+及AA級,同時外部債項評級均爲AAA的個券,我們得到以下14只個券,供投資者參考。

風險提示:

保險公司超預期信用事件發生,數據及打分模型結果存在偏差。

More Content